Tamanho do mercado de plásticos, participação e análise da indústria, por tipo (polietileno, polipropileno, tereftalato de polietileno, cloreto de polivinila, acrilonitrila butadieno estireno, poliamida, policarbonato, poliuretano, poliestireno e outros), por indústria de uso final (embalagens, automotivo e transporte, infraestrutura e construção, bens de consumo/estilo de vida, saúde e farmacêutico, elétrica e eletrônica, têxtil e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

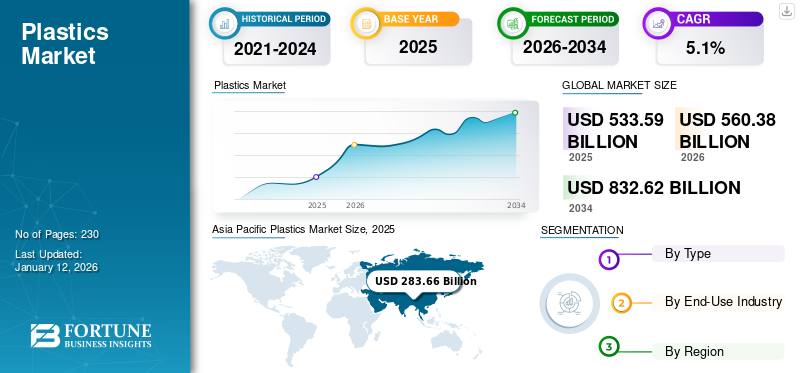

O tamanho do mercado global de plásticos foi avaliado em US$ 533,59 bilhões em 2025 e deve crescer de US$ 560,38 bilhões em 2026 para US$ 832,62 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de plásticos com uma quota de mercado de 53% em 2025. Além disso, prevê-se que o mercado de plásticos dos EUA atinja 93,43 mil milhões de dólares até 2032, impulsionado pelo aumento das aplicações em embalagens, automóveis e bens de consumo.

Plásticos são polímeros utilizados em diversos setores, como automotivo, embalagens, saúde, construção e bens de consumo, devido à sua versatilidade, fácil fabricação, moldabilidade, leveza, natureza impermeável e baixo custo. Eles são tradicionalmente derivados de petróleo e gás natural. O esgotamento das fontes de polímeros incentivou os fabricantes a usar fontes renováveis. Os plásticos fabricados a partir de fontes renováveis de biomassa, como amido de milho, óleo vegetal, resíduos de alimentos e serragem, são chamadosbioplásticos. Espera-se que a crescente procura de polímeros biodegradáveis e sustentáveis, devido às crescentes preocupações ambientais e à preferência dos consumidores por produtos ecológicos, influencie a procura de bioplásticos. Muitas empresas estão investindo em pesquisa e desenvolvimento para produzir polímeros de base biológica a partir de fontes renováveis, como cana-de-açúcar e amido de milho, com o objetivo de reduzir a pegada de carbono.

Além disso, as inovações crescentes na ciência dos polímeros para o desenvolvimento de plásticos de alto desempenho que devem ser duráveis e leves expandiriam as suas aplicações nas indústrias automóvel e aeroespacial. As principais empresas operacionais do mercado incluem LyondellBasell, ExxonMobil Chemical, INEOS e SABIC.

Visão geral do mercado global de plásticos e principais métricas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 533,59 bilhões

- Tamanho do mercado em 2026: US$ 560,38 bilhões

- Tamanho do mercado previsto para 2034: US$ 832,62 bilhões

- CAGR: 5,1% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de plásticos com uma quota de 53% em 2025, impulsionada pela rápida urbanização, industrialização e crescente procura em embalagens, construção e bens de consumo na China, Índia e Sudeste Asiático.

- Por tipo, espera-se que o polietileno retenha a maior participação de mercado em 2025, apoiado por sua durabilidade, resistência à umidade e uso generalizado em aplicações de embalagens.

Principais destaques do país:

- Estados Unidos: Prevê-se que atinja 93,43 mil milhões de dólares até 2032, impulsionado pela elevada procura nos setores das embalagens, automóvel e cuidados de saúde, juntamente com os avanços nos plásticos reciclados e nas práticas de sustentabilidade.

- China: Continua a ser o principal produtor e consumidor devido às matérias-primas abundantes, ao fabrico de baixo custo e à forte procura nas indústrias de embalagens, construção e bens de consumo.

- Alemanha: O crescimento é apoiado pela procura do setor automóvel por componentes leves, juntamente com a elevada adoção de plásticos de engenharia em aplicações elétricas e eletrónicas.

- Índia: O aumento da classe média, a expansão do sector da construção e o aumento da utilização de plásticos nos têxteis e nos bens de consumo estão a impulsionar uma expansão significativa do mercado.

TENDÊNCIAS DE MERCADO

Aumento da demanda por plásticos de engenharia devido às suas propriedades para favorecer o crescimento do mercado

Os plásticos de engenharia, sendo mais robustos e duráveis do que os normais, aumentaram a demanda do produto. Eles fornecem melhores propriedades térmicas e mecânicas e são leves e econômicos. A crescente necessidade de maiores soluções de polímeros para diferentes indústrias de uso final, como componentes, máquinas e construção, apoia a expansão do mercado. Além disso, a crescente procura por substituição de metais leva cada vez mais a uma utilização mais ampla de polímeros de engenharia em diversas indústrias. Esses materiais oferecem benefícios mais decisivos em relação às estruturas metálicas nas indústrias de engenharia automotiva, construção, energia solar e água. De acordo com a DSM, vários OEMs globais estão substituindo peças metálicas por componentes e materiais plásticos projetados. Por exemplo, as tampas do virabrequim da Volkswagen anteriores, feitas dealumínio, agora são feitos de polímeros. Isso resultou em cerca de 40% de redução do peso da peça. A Ásia Pacífico testemunhou um crescimento de 280,30 mil milhões de dólares em 2023 para 277,16 mil milhões de dólares em 2024.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda da indústria de embalagens para impulsionar o consumo de produtos

A demanda por plástico está avançando em setores generalizados, como alimentos e bebidas, bens de consumo, automotivo e elétrico e eletrônico. A crescente necessidade de embalagens na indústria de alimentos e bebidas impulsiona o consumo de produtos em todo o mundo. Os fabricantes de alimentos preferem embalagens que minimizem a degradação da qualidade dos alimentos e evitem a contaminação. A capacidade dos plásticos de funcionarem como um obstáculo entre os produtos alimentares e o ambiente externo está a alimentar a procura.

Além disso, a capacidade dos polímeros de se defenderem contra o estresse físico e oferecerem alta durabilidade está aumentando seu uso em artigos esportivos, moda, fabricação de brinquedos e argila polimérica. Além disso, são fáceis de moldar e oferecem flexibilidade para produzir embalagens em qualquer tamanho e formato. Sua utilidade está aumentando noindústria têxtildevido à sua alta durabilidade, elasticidade e apelo visual aprimorado. Além disso, os polímeros são rígidos, o que os torna adequados para embalar peças de reposição automotivas e elétricas. Assim, a crescente aplicação nas indústrias de alimentos e bebidas, elétrica e eletrônica, têxtil, automobilística e de bens de consumo está aumentando o crescimento do mercado de plásticos.

Aumento da demanda por veículos elétricos para impulsionar o crescimento do mercado

O aumento do preço dos combustíveis fósseis, como o petróleo e o diesel, criou uma procura por fontes alternativas de energia na indústria automóvel. Portanto, os fabricantes automotivos desenvolveram veículos baseados em energia elétrica que oferecem quase o mesmo rendimento que os veículos tradicionais. Estes EVs podem proporcionar grande eficiência devido à utilização de materiais plásticos avançados e motores elétricos de alta potência. O consumo do produto torna o veículo mais leve, rápido e energeticamente eficiente. Por outro lado, a tendência emergente dos VE resolve os gases com efeito de estufa e as emissões adicionais de gases tóxicos na natureza. Portanto, os governos de diferentes países estão fornecendo subsidiárias para sistemas híbridosVeículos Elétricos(HEVs) e detentores de EV. Esses fatores levam a um consumo crescente de produtos na indústria automotiva.

RESTRIÇÕES DE MERCADO

Regulamentação rigorosa sobre plástico de uso único para conter o crescimento do mercado

As regulamentações sobre o uso do produto provavelmente afetarão o crescimento do mercado. Regulamentações governamentais rigorosas e outras políticas entraram em cena devido às crescentes preocupações sobre os danos causados pelos polímeros ao meio ambiente. Muitos governos estão a impor regulamentações e políticas ambientais rigorosas com o objectivo de reduzir os resíduos de plástico e adoptar plásticos de utilização única, obrigando assim vários fabricantes a adoptarem práticas sustentáveis. Por exemplo, o Programa das Nações Unidas para o Meio Ambiente (PNUMA) iniciou uma campanha Mares Limpos em 2017 em mais de 50 países. Apela ao governo para que aplique políticas de redução de plástico e incentive as indústrias a minimizarem as embalagens à base de polímeros e a alterarem os seus produtos. Muitos países, incluindo a Índia, também se comprometeram a eliminar os polímeros descartáveis. Portanto, esta mudança necessita de investimentos significativos em tecnologias de reciclagem e no desenvolvimento de materiais ecológicos e funciona como um factor de restrição para o crescimento do mercado global.

PROTECIONISMO COMERCIAL

O protecionismo comercial relacionado com o mercado envolve medidas como a restrição das importações ou exportações de resíduos plásticos, a proibição de plásticos de utilização única e a utilização de rótulos ecológicos para impactar o comércio de plástico, com o objetivo de enfrentar a crise global da poluição plástica. Direitos Antidumping da China: Em janeiro de 2025, a China impôs direitos antidumping provisórios que variam de 3,8% a 74,9% sobre as importações de plásticos industriais dos EUA, União Europeia, Japão e Taiwan. Esta medida visa proteger as indústrias nacionais da concorrência estrangeira. Por outro lado, os EUA implementaram tarifas sobre várias importações, incluindo polímeros, como parte de medidas mais amplas de proteção comercial. Estas políticas afectam a dinâmica do comércio global e influenciam as estratégias de mercado das empresas multinacionais.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

Na sequência da pandemia da COVID-19, a procura de produtos das indústrias automóvel e de construção diminuiu substancialmente. Esta queda esteve associada à diminuição das atividades de produção nestas indústrias e às restrições de confinamento impostas a nível mundial. Além disso, uma queda significativa nos preços do petróleo bruto devido ao declínio da procura e à menor capacidade de armazenamento devido ao excesso de oferta reduziu a expansão do mercado. Pelo contrário, a procura pela produção deEquipamento de Proteção Individual (EPI), como máscaras faciais, óculos de proteção, escudos, luvas, respiradores, aventais e macacões, da indústria médica impulsionaram o mercado. Por exemplo, de acordo com o fundo do Serviço Nacional de Saúde em Lincolnshire, Inglaterra, cerca de 2,3 mil milhões de produtos de EPI foram distribuídos a profissionais de saúde e de assistência social em Inglaterra entre Fevereiro e Julho de 2020.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Mercado liderado pelo tipo polietileno devido à sua crescente adoção em produtos de embalagem

Com base no tipo, o mercado é segmentado empolietileno, tereftalato de polietileno, cloreto de polivinila, polipropileno, poliamida, acrilonitrila butadieno estireno, policarbonato, poliuretano, poliestireno e outros.

Dentre estes, o polietileno é o tipo majoritário devido à sua crescente demanda em áreas de aplicação como embalagens e automotiva. Vários fabricantes utilizam esse polímero para embalar seus produtos devido à sua durabilidade e atuar como barreira para proteger o produto da umidade. O segmento dominou a participação de mercado em 23,3% em 2024.

Além disso, prevê-se que o tipo de polipropileno (PP) cresça rapidamente, com uma quota de 2,32% em 2026, devido à crescente procura da indústria automóvel. A utilização de PP na indústria automóvel está a aumentar à medida que os fabricantes reduzem o peso dos veículos para aumentar a eficiência e minimizar as emissões de carbono.

O cloreto de polivinila (PVC) é usado principalmente na produção de tubos e conexões devido às suas inúmeras propriedades vantajosas, como isolamento elétrico, alto módulo de elasticidade, isolamento térmico e resistência química. A indústria da construção utiliza produtos de PVC, como esquadrias, portas e janelas, com vida útil mais longa, visual aprimorado e fácil disponibilidade de material.

Tereftalato de polietileno (PET)é usado em larga escala para aplicações como engarrafamento e embalagem. Observou-se uma alta demanda por embalagens na indústria de alimentos e bebidas, pois são leves, não tóxicas, fortes e facilmente recicláveis. Devido à sua natureza forte e flexível, o material PET também é utilizado para impressão 3D.

A poliamida é utilizada principalmente em indústrias como a têxtil e outras, devido às suas propriedades sólidas e flexíveis. Apresenta boa elasticidade, alta resistência à tração e é à prova de rugas. Esses benefícios o tornam adequado para roupas, tapetes e outros produtos.

O poliuretano, em forma de espuma, é observado em alta demanda nas indústrias moveleira e automotiva.

O policarbonato é usado principalmente para aplicações elétricas e eletrônicas devido às suas altas propriedades de isolamento elétrico.

Acrilonitrila Butadieno Estireno (ABS) é um polímero rígido e resistente que oferece resistência a produtos químicos. Conseqüentemente, é usado em corpos de câmeras, eletrodomésticos, caixas de embalagem e bagagens.

O poliestireno tem apresentado alta demanda nas indústrias eletrônica e de embalagens devido às suas propriedades isolantes e de amortecimento.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento da demanda de vários setores para aumentar a receita do segmento de embalagens

Em termos de indústria de uso final, o mercado é segmentado em automotivo e transporte, embalagens, bens de consumo/estilo de vida, infraestrutura e construção, saúde efarmacêutico, elétrica e eletrônica, têxtil e outros.

O segmento de embalagens deterá a maior participação de mercado de plásticos em 45,51% em 2026 e crescerá no maior CAGR durante o período de previsão. Este crescimento é impulsionado pela crescente demanda por soluções de embalagens rígidas e flexíveis nas indústrias de cuidados pessoais, alimentos e bebidas e farmacêutica. O crescimento é atribuído à durabilidade, versatilidade e economia dos plásticos, o que os torna preferíveis para diversas aplicações de embalagens.

No segmento automotivo e de transporte, os plásticos são amplamente utilizados para reduzir o peso dos veículos, aumentar a flexibilidade do projeto e melhorar a eficiência do combustível. As principais aplicações incluem componentes internos e externos, como pára-choques, painéis e tanques de combustível.

A crescente demanda por produtos de aplicações como utensílios domésticos, brinquedos eequipamento esportivo, beneficiando-se de suas propriedades leves e versáteis, impulsionaria o crescimento do mercado no segmento de bens de consumo/estilo de vida.

Na indústria da construção, o polímero é usado principalmente em isolamentos, tubulações, janelas e pisos. Isso se deve às suas características de resistência à corrosão, durabilidade e facilidade de instalação. Na área elétrica e eletrônica, o polímero é utilizado em isoladores e componentes estruturais de diversos dispositivos e eletrodomésticos eletrônicos, contribuindo para segurança e desempenho. Na área de saúde e farmacêutica, o produto é utilizado na produção de descartáveis, dispositivos médicos e embalagens, garantindo esterilidade e conformidade com as normas sanitárias.

- Infraestrutura e construção provavelmente crescerão a um CAGR de 14,2% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE PLÁSTICOS

Com base na região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Plastics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a maior participação de mercado, respondendo por US$ 300,38 bilhões em 2026. Em 2025, o valor de mercado liderou a região em US$ 283,66 bilhões. O crescimento é atribuído à rápida urbanização, industrialização e a uma classe média crescente em países como a China e a Índia, impulsionando assim a procura nas indústrias de construção e embalagens. Nesta região, prevê-se que a China continue a ser o país líder na região devido à disponibilidade abundante de matérias-primas a preços baixos. Isso minimiza ainda mais os obstáculos envolvidos na produção de plástico. O crescimento na Ásia-Pacífico também é atribuído ao forte crescimento nas indústrias de embalagens e construção. Além disso, espera-se que o aumento da demanda da indústria de bens de consumo pela fabricação de brinquedos, têxteis e artigos esportivos impulsione o mercado na região. O valor de mercado na China deverá ser de 141,79 mil milhões de dólares em 2026.

Por outro lado, a Índia prevê atingir 29,73 mil milhões de dólares e o Japão deverá deter 32,96 mil milhões de dólares em 2026.

América do Norte

A região da América do Norte deverá ser o terceiro maior mercado, com US$ 92,29 bilhões em 2026. Na América do Norte, os EUA detinham a maior participação de mercado, impulsionados pelo aumento da demanda das indústrias automotiva, de embalagens e de saúde. Além disso, o foco crescente em práticas sustentáveis e avanços tecnológicos por parte do governo aumentou a adoção de plásticos reciclados na região. O tamanho do mercado dos EUA deverá ficar em US$ 88,06 bilhões em 2026.

Europa

Prevê-se que a Europa responda pelo segundo maior tamanho de mercado de US$ 107,05 bilhões em 2026, exibindo o segundo CAGR de crescimento mais rápido de 3,7% durante o período de previsão. Prevê-se que a Europa tenha um crescimento substancial neste mercado, devido à crescente procura do sector automóvel da região. Além disso, propriedades, incluindo excelente resistência ao calor, inibição de corrosão, resistência elétricaisolamento, e baixa densidade, apoiam a adoção de polímeros na Europa. O valor de mercado no Reino Unido deverá ser de US$ 11,13 bilhões em 2026.

Por outro lado, a Alemanha prevê atingir 38,08 mil milhões de dólares em 2026 e a França deverá deter 13,58 mil milhões de dólares em 2025.

América Latina e Oriente Médio e África

A região do Médio Oriente e África deverá ser o quarto maior mercado, com 27,42 mil milhões de dólares em 2026. O factor-chave que influencia o crescimento no Médio Oriente e África é a crescente procura das indústrias têxteis e de embalagens. A crescente demanda por embalagens leves e o uso de polímeros em vez de metal e vidro deverão impulsionar o mercado regional. Além disso, prevê-se que a América Latina cresça devido à crescente urbanização e ao crescente número de empresas especializadas em soluções de embalagens industriais. A Arábia Saudita deverá atingir 6,61 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes para fortalecer posição oferecendo soluções inovadoras para a indústria de embalagens

A maioria das grandes empresas do mercado tem presença global. As principais empresas incluem LyondellBasell Industries N.V., BASF SE e outras, como Dow Inc., DuPont de Nemours, Inc., Evonik Industries AG, Sumitomo Chemical Co., Ltd., Arkema, Celanese Corporation, Eastman Chemical Company e Chevron Phillips Chemical Co., LLC. Essas empresas têm presença global, amplo portfólio de produtos e fábricas, e oferecem inovação tecnológica, qualidade de produtos e iniciativas de sustentabilidade. Por exemplo, a LyondellBasell está envolvida em atividades de refinação e produz vários produtos químicos e à base de polímeros. A empresa estabeleceu sua presença mundial por meio de estratégias de expansão e aquisição de capacidade de produção. Também acompanha as últimas tendências do mercado para atender com eficiência sua base de consumidores. Por exemplo, em maio de 2021, a empresa anunciou que iria produzir polímeros virgens de qualidade a partir de matérias-primas derivadas de lixo plástico na sua fábrica em Wesseling, Alemanha.

LISTA DAS PRINCIPAIS EMPRESAS DE PLÁSTICOS PERFILADAS

- LyondellBasell Industries N.V.(Holanda)

- ExxonMobil Química(NÓS.)

- Corporação Nacional de Petróleo da China (China)

- INEOS(REINO UNIDO.)

- China Petroleum & Chemical Corporation (China)

- SABIC (Arábia Saudita)

- Ducor Petroquímica (Holanda)

- Reliance Industries Limited (Índia)

- Grupo Plástico Formosa (Taiwan)

- Total S.A. (França)

- Braskem (Brasil)

- BASF SE (Alemanha)

- Repsol (Espanha)

- Borouge (Emirados Árabes Unidos)

- Borealis AG (Áustria)

- Grupo MOL(Hungria)

- Grupo Internacional Beaulieu (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2023 –A LyondellBasell anunciou planos para estabelecer uma fábrica de reciclagem avançada na Alemanha. A expectativa é que a planta recicle 50 mil toneladas de plástico por ano. A construção será concluída até 2050 e maximizará o faturamento da empresa no segmento de plásticos nos próximos anos.

- Julho de 2023-A TotalEnergies fechou parceria com uma empresa Plastic Energy para a reciclagem de plástico. Nos termos do acordo, a TotalEnergies ofereceria oTACOILproduto plástico fabricado na fábrica da Plastic Energy com sede na Espanha. Espera-se que esta parceria para a atividade de reciclagem forneça mais de 15.000 toneladas de resíduos plásticos reciclados por ano.

- Maio de 2023:A TotalEnergies adquiriu a Iber Resinas para expandir a sua atividade de reciclagem de plástico na Europa. A empresa pretende estabelecer a presença chave de polímeros circulares na Europa, aumentar a sua oferta de produtos reciclados e alargar o seu acesso às matérias-primas através dos fornecedores da Iber Resinas.

- Abril de 2023:A LyondellBasell anunciou que seu polímero renovável CirculenRenew será utilizado noindústria de dispositivos médicos. O grau de bioplástico oferecido é certificado pelo ISCC PLUS e fornece um certificado de balanço de massa para adotar as matérias-primas de base biológica nos produtos finais.

- Abril de 2022:A ExxonMobil lançou Exceed S, uma resina de Polietileno de Desempenho (PE) que proporciona tenacidade e rigidez e é fácil de processar. O novo PE ajudará a empresa a oferecer oportunidades lucrativas para diminuir a complexidade dos designs e formulações de filmes, ao mesmo tempo que melhora a eficiência de conversão, a durabilidade da embalagem e o desempenho do filme em relação aos seus concorrentes.

- Fevereiro de 2022:Borouge iniciou seu quintopolipropilenoinstalação (PP5) em Ruwais, Emirados Árabes Unidos. Essa expansão ajudará a empresa a atender infraestrutura, embalagens avançadas recicláveis e outros setores industriais, aumentando a produção de polipropileno.

- Fevereiro de 2021:A ExxonMobil concluiu a fase inicial de testes de um processo de reciclagem avançado patenteado no Texas, EUA. Este processo será usado para converter resíduos plásticos em matérias-primas para a produção de polímeros. Este desenvolvimento indica os esforços da empresa para reduzir os resíduos plásticos do meio ambiente e aumentar a recuperação de recursos.

COBERTURA DO RELATÓRIO

O relatório oferece uma análise aprofundada do setor e destaca fatores-chave, como os principais players, tipos e indústria de uso final. Além disso, oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,1% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de plásticos foi avaliado em US$ 533,59 bilhões em 2025 e deverá crescer de US$ 560,38 bilhões em 2026 para US$ 832,62 bilhões em 2034, exibindo um CAGR de 5,1% durante o período de previsão.

O mercado de plásticos é impulsionado principalmente pela crescente demanda da indústria de embalagens, pelo crescente uso de plásticos em veículos elétricos e pelo aumento das aplicações na construção, saúde e bens de consumo. A versatilidade, a leveza e a economia dos plásticos os tornam indispensáveis em vários setores.

Registrando um CAGR de 5,1%, o mercado apresentará rápido crescimento durante o período de previsão.

A Ásia-Pacífico dominou o mercado global de plásticos em 2025, respondendo por 53% da participação no mercado global. Isto é atribuído à rápida industrialização, urbanização e elevada procura dos setores de embalagens e construção em países como a China e a Índia.

Os principais tipos de plástico incluem polietileno, polipropileno, tereftalato de polietileno (PET), cloreto de polivinila (PVC), poliestireno, policarbonato, poliamida, acrilonitrila butadieno estireno (ABS) e poliuretano. Entre eles, o Polietileno lidera devido ao seu amplo uso em embalagens.

Para abordar a sustentabilidade e as preocupações ambientais, a indústria investe cada vez mais em bioplásticos produzidos a partir de fontes renováveis, como amido de milho e cana-de-açúcar. As empresas também estão a desenvolver tecnologias avançadas de reciclagem e a adotar práticas de economia circular para reduzir as pegadas de carbono.

Os plásticos ajudam a tornar os VEs mais leves, mais eficientes em termos energéticos e mais económicos. Plásticos de alto desempenho são usados em interiores, exteriores e componentes de baterias de veículos. Com a crescente adoção de veículos elétricos e os subsídios governamentais, a procura de plástico no setor automóvel está a acelerar.

O mercado de plásticos enfrenta restrições significativas decorrentes de regulamentações rigorosas sobre plásticos descartáveis, preocupações ambientais e políticas de protecionismo comercial. Muitos países estão a implementar proibições e restrições que exigem que os fabricantes mudem para alternativas ecológicas.

Os principais players incluem LyondellBasell Industries, ExxonMobil Chemical, SABIC, INEOS, BASF SE, Dow Inc., TotalEnergies, Braskem, Reliance Industries e China National Petroleum Corporation. Estas empresas concentram-se na inovação, reciclagem e expansão da capacidade para manter a competitividade.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 230

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco