Tamanho do mercado do sistema de gerenciamento de práticas, análise de participação e indústria, por tipo de produto (integrado e autônomo), por implantação (baseado em nuvem e local), por componente (software e serviços), por usuário final (hospitais, consultórios médicos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

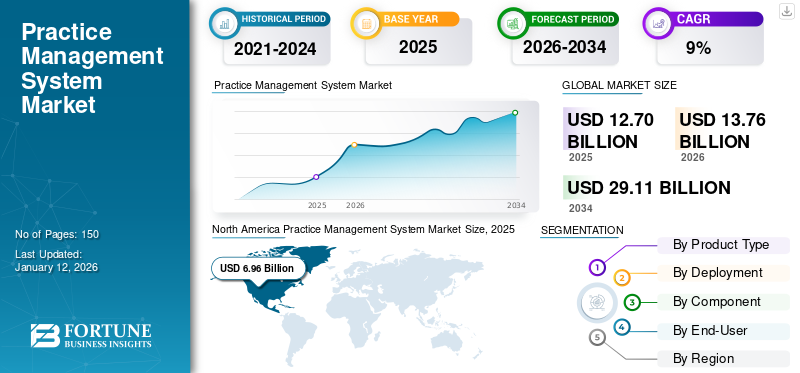

O tamanho do mercado global de sistemas de gestão de práticas foi avaliado em US$ 12,7 bilhões em 2025. O tamanho do mercado global de sistemas de gestão de práticas deve crescer de US$ 13,76 bilhões em 2026 para US$ 29,11 bilhões até 2034, exibindo um CAGR de 9,82%. A América do Norte dominou o mercado de sistemas de gestão prática com uma participação de mercado de 54,83% em 2025.

O software de sistema de gerenciamento de práticas agiliza as tarefas administrativas na área da saúde, aumentando a eficiência e a organização. Ele lida com agendamento, faturamento e registros de pacientes, otimizando fluxos de trabalho para profissionais médicos. Esta tecnologia melhora o atendimento ao paciente, reduzindo a papelada, minimizando erros e fornecendo um sistema centralizado para gerenciar as operações diárias dos consultórios médicos.

A rápida transição do setor de saúde de registros médicos manuais paraRegistros Eletrônicos de Saúde (EHR)transformou o aspecto da manutenção de registros nos últimos anos. As vantagens e características destes sistemas permitem aos prestadores de cuidados de saúde melhorar a eficiência das suas práticas a custos comparativamente mais baixos, levando à crescente adopção destes sistemas para múltiplas especialidades.

Além disso, a crescente população geriátrica e o aumento do acesso aos cuidados de saúde estão a levar a uma maior necessidade de integração dos dados dos pacientes com software de gestão de consultórios. A integração dos dados do paciente, incluindo histórico médico, planos de tratamento e outros dados clínicos, ajuda na geração de planos de tratamento abrangentes e integrados e fornece melhores resultados para o paciente. Além disso, os avanços tecnológicos nos produtos impulsionam ainda mais o crescimento do mercado. Realidade Aumentada (AR) e Realidade Virtual (VR) são tecnologias utilizadas na área de saúde para melhorar o atendimento ao paciente. Essas tecnologias podem ser usadas em clínicas de atenção primária, salas de cirurgia, salas de emergência e consultórios odontológicos.

- Por exemplo, de acordo com os dados publicados pela iFour Technolab Pvt. Ltd. em setembro de 2022,Realidade Aumentada (AR)e a Realidade Virtual (VR) estão auxiliando os setores de saúde de diversas maneiras para oferecer o melhor tratamento e cuidado possível. Essas tecnologias provaram ser eficientes nas áreas de educação médica, planejamento cirúrgico e reabilitação de pacientes.

A pandemia COVID-19 teve um efeito positivo no crescimento geral do mercado de sistemas de gestão prática. Dado que existe um grande número de pacientes que sofrem de infeção por COVID-19, estas soluções de cuidados de saúde desempenharam um papel importante na suavização do fluxo de pacientes durante o processo de tratamento. Para atender à crescente utilização e procura destes produtos, os intervenientes da indústria implementaram diversas estratégias, tais como o desenvolvimento e lançamento de novos produtos, capturando por sua vez receitas de mercado inexploradas.

- Por exemplo, em março de 2020, a Innovaccer, Inc. lançou seu Sistema de Gestão COVID-19. Esta solução tem como objetivo facilitar a prestação de assistência imediata aos pacientes por meio de avaliações remotas, atendimento virtual, educação, divulgação automatizada e orientação a agências governamentais e organizações de saúde.

Instantâneo e destaques do mercado global do sistema de gerenciamento de práticas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 12,7 bilhões

- Tamanho do mercado em 2026: US$ 13,76 bilhões

- Tamanho do mercado previsto para 2034: US$ 29,11 bilhões

- CAGR: 9,82% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 54,83% em 2025. Isto se deve a uma infraestrutura de TI de saúde bem estabelecida, altas taxas de alfabetização digital, investimento governamental significativo na digitalização e altas taxas de adoção entre médicos.

- Por tipo de produto: O segmento de sistemas integrados detinha a maior participação de mercado em 2024. Esses sistemas são favorecidos porque oferecem soluções abrangentes que melhoram a produtividade e o gerenciamento de pacientes, combinando recursos como EHR, envolvimento do paciente, sistemas de cobrança e prescrição eletrônica em uma única plataforma.

Principais destaques do país:

- Japão: O mercado está em expansão devido à rápida adoção de sistemas de gestão de práticas entre os profissionais de saúde, contribuindo para a previsão de alto crescimento para a região Ásia-Pacífico.

- Estados Unidos: O crescimento é impulsionado pelo forte apoio governamental à TI na área da saúde, pelas altas taxas de adoção entre os médicos e pelas principais parcerias estratégicas, como as entre a HCA Healthcare e o Google Cloud, para integrar a IA generativa nos sistemas hospitalares.

- China: O mercado é impulsionado pela adoção cada vez maior destes sistemas pelos profissionais de saúde, à medida que o país continua a modernizar a sua infraestrutura e fluxos de trabalho de saúde.

- Europa: O mercado é impulsionado por iniciativas governamentais para digitalizar os sistemas de saúde em todo o continente, tais como o foco da UE na interoperabilidade dos EHR e os esforços das empresas locais para obter certificações importantes, aumentando a confiança e a adoção dos produtos.

Tendências de mercado do sistema de gerenciamento de práticas

Integração de novas tecnologias com registros eletrônicos de saúde identificada como uma das tendências significativas do mercado de sistemas de gestão de práticas

Nos últimos anos, os sistemas de saúde têm funcionado frequentemente em silos isolados, dificultando a partilha de informações dos pacientes entre diferentes organizações e prestadores. No entanto, a interoperabilidade ajuda a colmatar estas lacunas, permitindo a troca e comunicação contínua de dados entre vários sistemas EHR. Por exemplo, de acordo com os dados publicados pela RevenueXL Inc. em abril de 2023, a interoperabilidade é uma das tendências mais significativas no futuro das plataformas PMS. Plataformas interoperáveis permitem que os prestadores de cuidados de saúde acedam a registos abrangentes de pacientes em tempo real, independentemente do prestador ou do ambiente de cuidados de saúde.

Além disso, muitos hospitais e unidades de saúde estão utilizandoInteligência Artificial (IA)e aprendizado de máquina para realizar análises, coletar informações e tirar conclusões. A integração de sistemas de gerenciamento de práticas com plataformas de telessaúde, automação de processos robóticos e gerenciamento de big data ajuda as organizações médicas a fornecer atendimento remoto e melhorar os fluxos de trabalho clínicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado do sistema de gestão prática

Iniciativas Governamentais para Digitalização do Sistema de Saúde fornecendo incentivos para impulsionar o crescimento do mercado

Um dos fatores responsáveis por impulsionar o crescimento do sistema de gestão de práticas são as iniciativas empreendidas pelos órgãos governamentais para impulsionar a digitalização do sistema de saúde. Para uma transição no sistema de saúde, os governos de vários países estão a gastar uma quantia considerável de dinheiro para formar profissionais de tecnologias de informação em saúde e estabelecer centros de extensão regionais para fornecer aconselhamento técnico e outros. Além disso, o lançamento de programas de incentivo que incentivam hospitais e prestadores a adotarem sistemas de Registros Eletrônicos de Saúde (EHR) também está aumentando, por sua vez complementando o crescimento global do mercado de sistemas de gestão de práticas.

- Por exemplo, de acordo com dados publicados pela Healthcare IT em junho de 2023, a União Europeia (UE) está envolvida na digitalização dos sistemas de saúde em todo o continente. As iniciativas vão desde o aprimoramento da interoperabilidade dos Registros Eletrônicos de Saúde (EHR) até ferramentas e serviços digitais mais abrangentes para os pacientes.

Além disso, a promoção da interoperabilidade (anteriormente Programas de Incentivo EHR do Medicare e Medicaid) foi desenvolvida para incentivar profissionais elegíveis e hospitais de acesso crítico a adotar, implementar, atualizar e demonstrar o uso significativo da tecnologia certificada de registros eletrônicos de saúde (CEHRT). Além disso, as autoridades governamentais concentram-se em trazer o EHR para a divisão administrativa de um país.

- Por exemplo, de acordo com os dados publicados pela CBC/Radio-Canada em Fevereiro de 2023, o governo da Nova Escócia assinou um contrato de 365,0 milhões de dólares para trazer registos electrónicos de saúde para a província.

Alto retorno sobre investimentos e melhoria no processo de gerenciamento do ciclo de receitas para impulsionar o crescimento do mercado

Um sistema integrado de gestão de práticas permite que organizações com estruturas organizacionais complexas tenham uma coordenação perfeita entre vários departamentos e locais. A implementação de tais sistemas em áreas como agendamento, pessoal, processamento de sinistros, envolvimento do paciente, faturamento e gerenciamento de estoque resulta no aumento do potencial retorno do investimento (ROI). Esses sistemas proporcionam um retorno significativo sobre o investimento, simplificando todos os aspectos do fluxo de trabalho do consultório, desde o agendamento de consultas on-line até recalls de pacientes, ao mesmo tempo em que permitem que a equipe administrativa receba pagamentos e processe solicitações on-line com facilidade.

Por exemplo, de acordo com dados fornecidos pela Ambula Health em Janeiro de 2023, o sistema de gestão de práticas é essencial para os prestadores de cuidados de saúde que procuram agilizar o seu processo de gestão do ciclo de receitas. Ao implementar este software, os prestadores de cuidados de saúde estão a melhorar a suagerenciamento do ciclo de receitaprocesso de diversas maneiras, como melhor gerenciamento de dados, maior eficiência e maior satisfação do paciente. Assim, devido aos benefícios oferecidos por este software, espera-se que o mercado testemunhe uma maior adoção nos próximos anos, impulsionando o crescimento geral do mercado.

FATORES DE RESTRIÇÃO

Aumento da incidência de ataques cibernéticos que levam a riscos de privacidade de dados para limitar o crescimento do mercado

Os sistemas de saúde, incluindo hospitais e clínicas especializadas, utilizam plataformas digitais para armazenar informações confidenciais dos pacientes. No entanto, o número crescente de ataques cibernéticos e outras atividades de violação de dados está a gerar preocupações sobre a segurança e a privacidade dos dados entre prestadores de cuidados de saúde e pacientes. Devido ao número crescente de pacientes que sofrem de doenças crónicas, estes ataques cibernéticos têm como alvo registos médicos e dados de pacientes, colocando em risco a segurança e a privacidade dos pacientes, levando à perda ou manipulação de dados. A perda de dados cria problemas financeiros e de confiança substanciais para os serviços de saúde, levando à perda da base de clientes, ao atraso no tratamento e à repetição de todo o procedimento de consulta. Além disso, a manipulação dos dados dos pacientes leva à administração de tratamentos imprecisos.

- Por exemplo, de acordo com os dados publicados pelo TechCrunch em maio de 2023, a NextGen Healthcare, um fornecedor de software de registros eletrônicos de saúde (EHR) com sede nos EUA, confessou que hackers violaram seus sistemas e roubaram os dados pessoais de mais de 1,0 milhão de pacientes, incluindo aproximadamente 4.000 residentes do Maine.

Prevê-se que todos os fatores acima mencionados limitem o crescimento do mercado para sistemas de gestão prática até certo ponto.

Análise de segmentação de mercado do sistema de gestão prática

Por análise de tipo de produto

A maior adoção de sistemas integrados resultou no domínio do integrado Segmento

Com base no tipo de produto, o mercado é categorizado em sistemas integrados e independentes.

O segmento integrado foi responsável pela maior participação de mercado global de sistemas de gestão de práticas em 2024, devido aos diversos benefícios oferecidos, como maior produtividade, gestão eficiente de pacientes, entre outros. Essas soluções incluem EHR, prescrição eletrônica, envolvimento do paciente e sistemas de cobrança. O segmento Integrado deverá dominar o mercado com uma participação de 73,42% em 2026.

Por outro lado, prevê-se que o segmento de sistemas autônomos testemunhe um crescimento considerável durante o período de estudo. Isto pode ser atribuído ao facto de estes sistemas se concentrarem principalmente em funções associadas a funções administrativas e de faturação, nomeadamente agendamento.

Por análise de implantação

Segmento baseado em nuvem liderou o mercado devido aos avanços tecnológicos nos produtos

Com base na implantação, o mercado é segmentado em baseado em nuvem e local.

O segmento baseado em nuvem capturou a maior participação de mercado em 2024. Os fatores que contribuem para isso incluem fácil acessibilidade de dados através da web, automação de tarefas médicas diárias, entre outros. Além disso, o menor custo de instalação desses sistemas, aliado à menor necessidade de manutenção interna, também sustenta o domínio do segmento. O segmento baseado em nuvem deverá dominar o mercado com uma participação de 75,5% em 2026.

Por outro lado, o segmento local representou uma participação comparativamente menor do mercado em 2024. A necessidade de fluxo de trabalho simplificado, gestão eficiente de registros de pacientes e planejamento de tratamento e tarefas administrativas são alguns dos fatores que impulsionam o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de componentes

Alta Demanda por Software Responsável pelo Domínio do Segmento em 2024

Com base no componente, o mercado é categorizado em software e serviços.

O segmento de software manteve posição dominante no mercado em 2024. Isso é atribuído ao lançamento de produtos avançados que visam facilitar a gestão da prática médica. Além disso, o recente surto de COVID-19 também complementou o crescimento do segmento para gerir eficazmente os serviços de saúde. Espera-se que o segmento de Software lidere o mercado, contribuindo com 82,37% globalmente em 2026.

- Por exemplo, em abril de 2023, a eClinicalWorks anunciou avanços em sua tecnologia de nuvem com IA para manter a usabilidade, a segurança e a segurança do paciente como prioridade máxima. Esse avanço pode melhorar a experiência do usuário e capacitar os profissionais de saúde para oferecer a máxima qualidade de atendimento.

- Da mesma forma, em abril de 2023, a startup de tecnologia de saúde Suno lançou um software de gerenciamento de práticas baseado em IA para práticas de audiologia. Este novo software foi projetado para ajudar os profissionais de saúde auditiva a otimizar suas operações.

Por análise do usuário final

Segmento hospitalar dominado devido à alta demanda por PMS em ambientes de saúde

Com base no usuário final, o mercado é categorizado em hospitais, consultórios médicos, entre outros.

O segmento hospitalar liderou o mercado em 2024 devido ao maior número de internações de pacientes levando à crescente demanda por essas soluções em ambientes hospitalares. Essas instalações adotam soluções PMS para gerenciar de forma eficaz o trabalho administrativo e outras tarefas médicas relacionadas. O segmento de Hospitais responderá por 59,55% de participação de mercado em 2026.

- Por exemplo, a Heartbeat Medical, uma empresa de software de gestão de práticas médicas, afirmou que o seu software está a ser utilizado por mais de 35 prestadores de cuidados de saúde e hospitais líderes na Alemanha.

Por outro lado, espera-se que o segmento de consultórios médicos cresça a uma taxa significativa devido ao número crescente de médicos em todo o mundo. Por exemplo, de acordo com dados da American Medical Association, em 2020, cerca de 49,1% do total de médicos assistenciais trabalhavam em consultórios médicos.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado de sistemas de gestão de práticas é estudado na Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Practice Management System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior parte do mercado global em 2025, com uma receita de US$ 6,96 bilhões. Prevê-se que a região domine o mercado durante todo o período de previsão. O domínio da região é atribuído a fatores como infraestrutura de TI de saúde bem estabelecida, alta adoção entre médicos e altas taxas de alfabetização digital. O mercado dos EUA deverá atingir US$ 7,02 bilhões até 2026.

- Por exemplo, de acordo com um artigo publicado no Healthcare IT News em Novembro de 2023, o actual governo dos EUA propôs um aumento considerável no orçamento de TI para a saúde no ano fiscal de 2024, com o objectivo de melhorar e defender infra-estruturas críticas. Prevê-se que tais movimentos de expansão na infraestrutura de TI de saúde reforcem a adoção do sistema de gestão de práticas.

Além disso, o aumento das colaborações estratégicas entre os players operacionais na região apoia ainda mais o crescimento do mercado.

- Por exemplo, em agosto de 2023, a HCA Healthcare e o Google Cloud assinaram um acordo de parceria para a utilização de tecnologia generativa de IA em hospitais.

Europa

Por outro lado, a Europa detinha a segunda maior fatia do mercado global. Um ambiente de crescimento favorável, juntamente com esforços crescentes de diferentes governos para melhorar a qualidade dos cuidados, impulsionou o crescimento do mercado europeu. Além disso, os recentes lançamentos de produtos e iniciativas empresariais na região também complementam o crescimento regional. Prevê-se que o mercado do Reino Unido atinja 0,46 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,59 mil milhões de dólares até 2026.

- Por exemplo, em abril de 2023, a Closed Loop Medicine no Reino Unido obteve com sucesso a certificação ISO 13485:2016 para a sua plataforma terapêutica digital. A empresa foi reconhecida como uma das 200 maiores empresas de tecnologia médica da Europa.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico testemunhe o CAGR mais rápido durante o período de previsão. Espera-se registrar o maior CAGR durante o período de previsão. Os principais factores responsáveis por este elevado crescimento incluem a crescente adopção do sistema de gestão de práticas entre os profissionais de saúde na China, Índia e Japão. Prevê-se que o mercado do Japão atinja 0,57 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,73 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,43 mil milhões de dólares até 2026.

Resto do mundo

Além disso, espera-se que a América Latina, o Médio Oriente e a África testemunhem um crescimento comparativamente menor devido a uma infraestrutura de TI de cuidados de saúde pouco desenvolvida. No entanto, a penetração gradual destas soluções nestas regiões impulsionaria o crescimento do mercado num futuro próximo.

Lista das principais empresas no mercado de sistemas de gestão prática

Henry Schein Inc. e Athenahealth paraLidere o crescimento do mercado com fortes ofertas de produtos

O espaço de mercado para sistemas de gestão de práticas é moderadamente competitivo, com a presença de diversos players bem estabelecidos e emergentes no mercado. Henry Schein Inc., Veradigm LLC, Athenahealth Inc. e GE Healthcare estão entre os principais players que operam no mercado. Esses players estão se concentrando em fortalecer sua presença no mercado por meio de diversas iniciativas estratégicas, como colaboração, parcerias, lançamento de novos produtos, entre outras.

- Por exemplo, em maio de 2023, a athenahealth, Inc. anunciou uma parceria com a LCH Health and Community Services para oferecer uma experiência unificada aos seus pacientes e prestadores de serviços. Como parte desta parceria, ambas as empresas implementaram o athenaOne, o faturamento médico integrado da athenahealth, registro eletrônico de saúde (EHR) baseado em nuvem e solução de envolvimento do paciente.

Além disso, outros intervenientes proeminentes, como a Epic Systems Corporation, CareCloud, Inc., Cerner Corporation, e outros, também estão a adoptar diversas estratégias de crescimento, tais como colaborações, parcerias e lançamentos de novos produtos, contribuindo por sua vez para a crescente concorrência no mercado.

- Por exemplo, em abril de 2023, a Microsoft Corp. e a Epic anunciaram a extensão da sua parceria estratégica para desenvolver e integrar IA generativa nos cuidados de saúde.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Henry Schein, Inc.(NÓS.)

- Veradigm LLC(NÓS.)

- Athenahealth, Inc. (EUA)

- Epic Systems Corporation (EUA)

- (EUA)

- Cerner Corporation (EUA)

- MCKESSON CORPORATION (EUA)

- Companhia Elétrica Geral(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2023 –Renaissance Physicians Partners (RPP), uma organização liderada por médicos, anunciou uma parceria com Florence Health para gerenciar consultórios de propriedade da RPP.

- Outubro de 2023 –A GE HealthCare colaborou com hospitais universitários para implementar soluções digitais empresariais para ajudar a melhorar o atendimento ao paciente e otimizar processos.

- Junho de 2023 –BoomerangFX, Inc. anunciou uma parceria com DrFirst para oferecer uma plataforma de gerenciamento de medicamentos para clientes maximizarem fluxos de trabalho clínicos e envolvimento do paciente.

- Abril de 2023 –adquiriu a Biotech Dental S.A.S., fornecedora dedentalimplantes, alinhadores transparentes e software odontológico digital inovador.

- Dezembro de 2022 –Henry Schein, Inc. anunciou uma parceria com a VideoaHealth para apresentar o Dentrix Detect AI.

COBERTURA DO RELATÓRIO

An Infographic Representation of Practice Management System Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório de pesquisa de mercado do sistema de gestão prática fornece uma análise aprofundada do setor. Ele se concentra em segmentos de mercado, como tipo de produto, implantação, componente e canal de distribuição. Além disso, oferece a análise atual do mercado em relação à dinâmica atual do mercado, ao impacto do COVID-19 e às últimas tendências do mercado. Além disso, o relatório consiste em diversos fatores que contribuíram para o crescimento do mercado. A análise de mercado também fornece o cenário competitivo do mercado junto com os principais perfis da empresa.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,82% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por implantação

|

|

|

Por componente

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 12,7 mil milhões de dólares em 2025 e deverá atingir 29,11 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 6,96 mil milhões de dólares.

O mercado apresentará um CAGR constante de 9,82% durante o período de previsão de 2026-2034.

Por tipo de produto, o segmento de sistemas integrados liderou o mercado.

A crescente necessidade de fluxo de trabalho simplificado, gerenciamento eficiente de registros de pacientes e avanços tecnológicos em soluções de software são os principais fatores que impulsionam o crescimento do mercado.

Henry Schein, Inc., Veradigm LLC, Athenahealth e Epic Systems Corporation são alguns dos principais players do mercado.

A América do Norte capturou a maior participação de 54,83% do mercado em 2025.

Espera-se que o aumento da procura por uma gestão eficaz das práticas médicas e a necessidade de redução dos custos de saúde impulsionem a adopção destes sistemas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco