Tamanho do mercado do sistema de auto-checkout, análise de participação e indústria, por tipo (fixo e móvel), por componente (soluções e serviços), por canal de vendas (direto e indireto), por usuário final (varejo, hospitalidade e outros) e previsão regional, 2026 – 2034

VISÃO GERAL DO MERCADO DO SISTEMA DE AUTO-CHECKOUT E PERSPECTIVAS FUTURAS

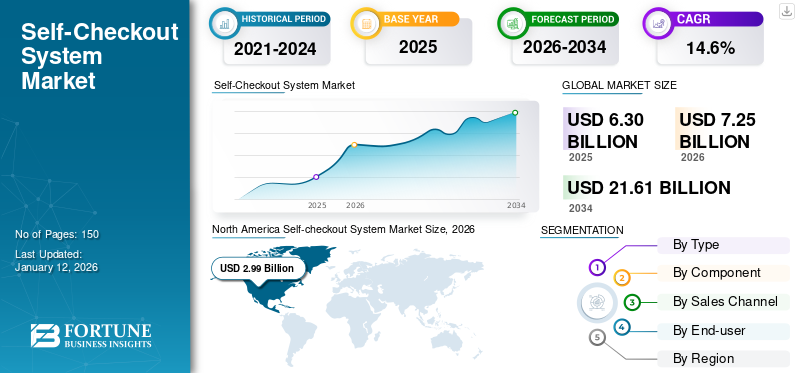

O tamanho do mercado global do sistema de auto-checkout foi avaliado em US$ 6,30 bilhões em 2025. O mercado deverá crescer de US$ 7,25 bilhões em 2026 para US$ 21,61 bilhões até 2034, exibindo um CAGR de 14,6% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 41,8% em 2025.

O mercado de sistemas de auto-checkout abrange as soluções e serviços que permitem aos clientes digitalizar, embalar e pagar suas compras de forma independente, sem a necessidade de assistência de caixa. Esses sistemas, compostos por componentes de hardware como leitores de código de barras e terminais de pagamento integrados com software avançado, são amplamente adotados em todos os setores, incluindo varejo, hotelaria e outros. O mercado é impulsionado pela crescente preferência do consumidor por conveniência, pela necessidade de eficiência operacional e pelos avanços na tecnologia de automação.

Grandes empresas, incluindo NCR Voyix Corporation, Diebold Nixdorf, Inc., Toshiba Global Commerce Solutions, Fujitsu Limited e ITAB Group, dominam ao fornecer sistemas confiáveis em todos os setores, incluindo varejo e hotelaria.

A pandemia da COVID-19 acelerou significativamente o mercado, à medida que as empresas priorizavam soluções sem contacto para aumentar a segurança e minimizar a interação humana. Este aumento na procura foi ainda impulsionado pela mudança nas preferências dos consumidores por experiências de compra mais rápidas e higiénicas e pela necessidade de eficiência operacional num contexto de escassez de mão-de-obra.

TENDÊNCIAS DE MERCADO DO SISTEMA DE AUTO-CHECKOUT

Integração de tecnologias de IA e visão computacional para impulsionar o crescimento do mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Os sistemas habilitados para IA podem identificar produtos com precisão, resolver problemas operacionais em tempo real e aumentar a segurança das transações. Essas tecnologias podem detectar itens não digitalizados ou sinalizar atividades suspeitas, ajudando os varejistas a minimizar a perda e a aumentar a confiança do cliente no processo de finalização da compra.

- Por exemplo, em janeiro de 2024, a Diebold Nixdorf lançou o Vynamic Smart Vision Shrink Reduction, uma solução orientada por IA projetada para reduzir o encolhimento em estações de auto-checkout. Essas soluções são facilmente implantáveis em vários locais, abordando a redução sem exigir alterações na infraestrutura.

A tecnologia de visão computacional está acelerando e simplificando as operações de autoverificação. Ao contrário da leitura tradicional de códigos de barras, esta tecnologia utiliza reconhecimento de imagem avançado para identificar itens com base na sua aparência. Esta capacidade beneficia os varejistas que lidam com itens como produtos frescos ou produtos a granel, onde a leitura de códigos de barras é impraticável. Ele reduz os tempos de checkout, aumenta a precisão e proporciona uma experiência mais integrada ao cliente, especialmente em ambientes de varejo movimentados, como supermercados. Por exemplo,

- Em abril de 2024, o varejista alemão REWE Group anunciou o lançamento de uma loja Pick&Go em Hamburgo, Alemanha. Os clientes podem escolher entre quatro opções de pagamento: aplicativo Pick&Go, terminais de auto-checkout, tecnologia de visão computacional ou pagamento tradicional em caixa.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda por maior conveniência do cliente e experiência de compra para impulsionar o desenvolvimento do mercado

A crescente demanda por maior conveniência do cliente e uma melhor experiência de compra emergiu como um importante impulsionador do mercado. Os consumidores modernos priorizam soluções eficientes e que economizam tempo em suas jornadas de compra, levando os varejistas a adotarem tecnologias avançadas que atendam a essas expectativas. Esses sistemas permitem que os clientes concluam suas transações de forma independente, reduzindo a dependência de métodos tradicionais assistidos por caixa. Esta capacidade minimiza os tempos de espera, agilizando o processo de compra.

- Por exemplo, de acordo com a Payments Association, 91% dos varejistas relatam que os auto-checkouts contribuem para o aumento das vendas, pois são preferidos por 77% dos clientes. Além disso, os auto-checkouts aceleram o processo de transação em 30%.

Os varejistas também reconhecem a importância de adotar soluções centradas no cliente para permanecerem competitivos. A integração desses sistemas aumenta a satisfação do cliente e otimiza as operações na loja. A tecnologia permite que as empresas realocem funcionários para outras atividades que agregam valor, melhorando a eficiência das lojas de varejo. Além disso, suportam vários métodos de pagamento, alinhando-se com as preferências do consumidor por meios digitais e pagamentos digitais, que aumentaram significativamente após a pandemia.

- Por exemplo, A NMI relata que a adoção do self-checkout aumentou durante a COVID-19 e continua a crescer, com 96% de adoção nas cadeias de supermercados. Espera-se que os retalhistas que oferecem auto-checkouts dupliquem para mais de 24.000 até 2030, impulsionando uma taxa composta de crescimento anual de 13,4%.

Esses fatores são projetados para melhorar a eficiência e a experiência do cliente nos setores não varejistas, impulsionando o crescimento global do mercado de sistemas de auto-checkout.

Restrições de mercado

Preocupações com segurança de dados para impedir o progresso do mercado

As preocupações com a segurança dos dados representam uma barreira significativa ao crescimento do mercado. Esses sistemas lidam com informações confidenciais dos clientes, como detalhes de pagamento e dados pessoais, tornando-os alvos principais de ataques cibernéticos e violações de dados. Sem medidas de segurança robustas, os retalhistas correm o risco de perder a confiança do consumidor, tornando-os relutantes em utilizar sistemas de auto-pagamento. A vulnerabilidade dos sistemas de processamento de pagamentos é uma grande preocupação, uma vez que o auto-checkout quiosques e as integrações móveis transmitem dados financeiros confidenciais. Os hackers podem interceptar esses dados sem a criptografia adequada, levando à relutância em usar sistemas de autoverificação. As empresas devem implementar protocolos de criptografia fortes e práticas de segurança para proteger as informações de pagamento e manter a confiança do consumidor.

Oportunidades de mercado

Adoção de sistemas de self-checkout em setores não varejistas para abrir novas oportunidades para participantes do mercado

A adopção destes sistemas em sectores não retalhistas está a emergir como uma oportunidade significativa para o crescimento do mercado. Embora tradicionalmente usados em ambientes de varejo, setores como saúde, transporte, hotelaria e entretenimento agora os incorporam para melhorar o atendimento ao cliente, otimizar operações e reduzir custos trabalhistas. Estes setores estão a abraçar progressivamente a automação, aumentando a adoção de soluções de self-checkout para melhorar a eficiência e criar novos caminhos no mercado.

A indústria de transportes também apresenta potencial para expansão de mercado. Aeroportos, estações ferroviárias e terminais rodoviários implantam cada vez mais quiosques de autoatendimento para compra de passagens, check-in de bagagem e upgrades. Estas opções de self-checkout proporcionam aos viajantes formas mais rápidas e convenientes de gerir a sua viagem, aliviando o congestionamento e melhorando a eficiência operacional.

- Por exemplo, em junho de 2024, o Delhi International Airport Limited lançou a ferramenta Self-Service Bag Drop Quick Drop no Aeroporto de Delhi, tornando-a a primeira na Índia e a segunda no mundo, depois de Toronto. Essa tecnologia agiliza o processo de entrega de bagagem e reduz o tempo de espera, melhorando a experiência do passageiro.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A adoção extensiva de sistemas fixos de self-checkout em ambientes de alto tráfego impulsiona o crescimento do segmento

Com base no tipo, o mercado é dividido em fixo e móvel.

Os sistemas fixos detinham a maior quota de mercado de 73,24% em 2025, devido à sua adoção generalizada em ambientes retalhistas de elevado tráfego, como supermercados e hipermercados, onde sistemas robustos e duráveis são essenciais para lidar com grandes volumes de transações. A sua integração com a infra-estrutura da loja e a capacidade de suportar funcionalidades avançadas fazem deles a escolha preferida dos retalhistas que procuram melhorar a eficiência do serviço ao cliente.

Espera-se que os sistemas baseados em dispositivos móveis cresçam no CAGR mais alto devido à sua flexibilidade, economia e compatibilidade com tecnologias emergentes, como ) aplicativos e pagamentos com código QR. A crescente procura por experiências de compras personalizadas e em movimento e o aumento de formatos de retalho mais pequenos alimentam ainda mais a sua adoção em diversos setores.

Por componente

Necessidade crescente de combustível para transações perfeitas com os clientes Crescimento do segmento de soluções

Com base no componente, o mercado é categorizado em soluções e serviços.

O segmento de soluções detém a maior participação de mercado, avaliada em 73,41% em 2026, pois inclui os componentes essenciais de hardware e software que formam o núcleo dos sistemas de auto-checkout, permitindo transações perfeitas para os clientes. Os varejistas priorizam essas soluções integradas para aumentar a eficiência operacional, melhorar a satisfação do cliente e garantir a confiabilidade do sistema.

Espera-se que o segmento de serviços cresça no maior CAGR de 16,91% durante o período de previsão (2025-2032), devido à crescente necessidade de instalação, manutenção e suporte técnico para garantir o desempenho ideal desses sistemas. À medida que os retalhistas adoptam tecnologias avançadas, a necessidade de actualizações contínuas de software, personalização de sistemas e serviços de formação está a impulsionar ainda mais a quota de mercado dos sistemas de auto-checkout.

Por canal de vendas

Canal de vendas diretas lidera devido à sua alta preferência pelo varejo em grande escala

Com base no canal de vendas, o mercado é dividido em direto e indireto.

Prevê-se que o canal de vendas diretas detenha a maior quota de mercado de 59,72% em 2026, pois permite aos fabricantes estabelecer relações diretas com os utilizadores finais, fornecendo soluções à medida e apoio personalizado. Essa abordagem garante maior controle sobre preços, personalização e integração de sistemas, tornando-a a escolha preferida para clientes corporativos e de varejo de grande escala.

Espera-se que o canal de vendas indiretas cresça no maior CAGR de 16,20% durante o período de previsão (2025-2032), devido à sua capacidade de atingir uma base de clientes mais ampla por meio de distribuidores, revendedores e integradores de sistemas. Este canal atende pequenas e médias empresas que buscam soluções econômicas e suporte localizado, impulsionando sua rápida adoção em mercados emergentes.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O crescente volume de transações do Retail Space torna-o um usuário final dominante

Por usuário final, o mercado é categorizado em varejo, hospitalidade, entre outros.

Espera-se que o setor varejista detenha a maior participação de mercado, que será de 75,03% em 2026, devido ao alto volume de transações e à necessidade de soluções eficientes e econômicas em supermercados, hipermercados e lojas de conveniência. Os retalhistas dão prioridade aos sistemas de self-checkout para melhorar a experiência do cliente, reduzir os tempos de espera e gerir eficazmente os custos operacionais.

Espera-se que o setor hoteleiro cresça ao maior CAGR de 16,89% durante o período de previsão (2025-2032), à medida que empresas como hotéis, restaurantes e locais de entretenimento adotam cada vez mais sistemas de auto-checkout para agilizar processos como check-ins, colocação de pedidos e pagamentos. A procura por experiências de self-checkout e serviços sem contacto, aliadas à integração de tecnologias avançadas, impulsionam o crescimento deste segmento.

SISTEMAS DE AUTO-CHECKOUT PERSPECTIVAS REGIONAIS DO MERCADO

América do Norte

North America Self-checkout System Market Size, 2026 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado com uma avaliação de 2,63 mil milhões de dólares em 2025 e 2,99 mil milhões de dólares em 2026, devido à implementação precoce de tecnologias de retalho avançadas e à presença de intervenientes líderes no mercado. A elevada procura dos consumidores por experiências de compra eficientes e sem contacto impulsionou investimentos significativos em soluções de self-checkout por parte dos principais retalhistas. Além disso, a infraestrutura robusta e os avanços tecnológicos em países como os EUA e o Canadá impulsionam ainda mais o tamanho do mercado global.

Os EUA detêm a maior quota do mercado norte-americano avaliado em 2,99 mil milhões de dólares em 2026, devido à infraestrutura de retalho avançada do país e à adoção precoce de tecnologias de automação. As principais cadeias retalhistas, como Walmart e Target, investiram fortemente na implementação de sistemas de self-checkout para aumentar a eficiência operacional e melhorar as experiências dos clientes. Além disso, a elevada penetração de consumidores conhecedores de tecnologia e um forte foco na inovação por parte dos principais intervenientes no mercado impulsionam o domínio dos EUA neste mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Ásia-Pacífico

A Ásia-Pacífico é a terceira maior região, com uma avaliação de 1,31 mil milhões de dólares em 2026. Espera-se que a região da Ásia cresça no CAGR mais elevado devido ao aumento dos rendimentos disponíveis, à rápida urbanização e à expansão do retalho organizado. Prevê-se que a China atinja um valor de mercado de 0,58 mil milhões de dólares em 2026. A crescente procura de experiências de compras convenientes, especialmente em países densamente povoados como a China e a Índia, está a alimentar o crescimento do mercado. Além disso, os crescentes investimentos em avanços tecnológicos e no desenvolvimento de infra-estruturas estão a acelerar a adopção de sistemas de auto-checkout na região. Estima-se que a Índia terá uma participação de 0,28 mil milhões de dólares em 2026, enquanto o Japão deverá ser avaliado em 0,22 mil milhões de dólares no mesmo ano.

Europa

A Europa detém a segunda maior participação de mercado em 2026, com um valor de US$ 1,87 bilhão e deverá crescer no maior CAGR de 16,22% durante o período de previsão (2025-2032), devido à crescente ênfase na automação etransformação digitalnos setores de varejo e hotelaria. O forte foco regulatório da região na eficiência operacional e na sustentabilidade alinha-se com a adoção destes sistemas. O mercado do Reino Unido continua a crescer e deverá ser avaliado em 2,33 mil milhões de dólares em 2026. O Reino Unido, a Alemanha e a França são os principais contribuintes, impulsionados pelas elevadas taxas de adoção dos consumidores e pelos ecossistemas de retalho avançados. A Alemanha deverá ser avaliada em 0,48 mil milhões de dólares em 2026, enquanto a França deverá ser avaliada em 0,33 mil milhões de dólares no mesmo ano.

Oriente Médio e África (MEA) e América do Sul

Prevê-se que o Médio Oriente, África e a América do Sul cresçam a um ritmo mais lento devido à instabilidade económica e aos investimentos limitados em tecnologias avançadas de retalho em toda a região. A América do Sul é o quarto maior mercado e deverá ser avaliada em 0,26 mil milhões de dólares em 2025. A adopção de sistemas de self-checkout concentra-se principalmente no Brasil e na Argentina, onde o retalho organizado está em expansão. No entanto, desafios como os elevados custos de implementação e a falta de infraestrutura tecnológica restringem o potencial de crescimento do mercado nesta região. Prevê-se que o mercado no GCC valha US$ 0,09 bilhão em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer posição no mercado

Os players lançam novos portfólios de produtos para melhorar sua posição no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. As empresas do mercado priorizam o aprimoramento do portfólio e colaborações, aquisições e parcerias estratégicas para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

Lista das principais empresas de sistemas de auto-checkout estudadas:

- NCR Voyix Corporation (NÓS.)

- Diebold Nixdorf, Inc. (NÓS.)

- Soluções de comércio global da Toshiba (EUA)

- Fujitsu Limitada (Japão)

- Grupo ITAB (Suécia)

- StrongPoint ASA (Noruega)

- Glory Ltd. (Japão)

- Pan-Oston (EUA)

- Qingdao CCL Technology Co., Ltd.

- Qingdao Wintec System Co., Ltd.

- ECR Software Corporation (EUA)

- Erply (EUA)

- Shopsense Retail Technologies (Índia)

- Varejo7 (Alemanha)

- Encore (EUA)

- ConnectPOS (Vietnã)

- AdamPos (Turquia)

..e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2024: O VusionGroup anunciou uma parceria internacional com a StrongPoint para impulsionar a digitalização do comércio físico. A colaboração visa fornecer soluções avançadas de comércio eletrônico físico de ponta a ponta, permitindo que os varejistas atendam com eficiência os pedidos on-line diretamente de suas lojas existentes. Esta iniciativa visa aumentar a eficiência operacional e a rentabilidade.

- Setembro de 2024: CCL TECH, fornecedora de soluções inovadoras de self-checkout, anunciou sua participação na Gitex Technology Week 2024, que será realizada no Dubai World Trade Centre. A empresa apresentaria seus mais recentes produtos e serviços no estande H4A-13.

- Janeiro de 2024: A NCR Voyix Corporation, maior fornecedora de auto-checkout, lançou sua solução de auto-checkout de próxima geração, impulsionada pela plataforma de comércio NCR Voyix. Esta solução avançada aprimora a experiência de checkout no varejo, adapta-se à evolução dos comportamentos dos compradores, oferece suporte a diversos dados demográficos e métodos de pagamento e apresenta uma moderna pilha de tecnologia SaaS com design de hardware flexível.

- Janeiro de 2024: O Grupo ITAB celebrou um acordo com uma importante cadeia de supermercados europeia para fornecer 7.200 caixas automáticas para as suas lojas em vários países. A implementação foi iniciada e deverá ser concluída até Fevereiro de 2025. O valor total do contrato está estimado em aproximadamente 16,63 milhões de dólares em 2024.

- Dezembro de 2023: A Glory declarou seus planos de adquirir a Flooid, um importante fornecedor de soluções de software de comércio baseadas em nuvem para o setor de varejo. A aquisição, que será concluída pela Inflexion Private Equity Partners, envolve a obtenção de 100% do capital social emitido pela Flooid pela Glory.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado apresenta oportunidades de investimento significativas impulsionadas pela crescente demanda por automação, soluções sem contato e experiências aprimoradas dos clientes em vários setores. Estão a surgir oportunidades importantes em regiões em desenvolvimento, como a Ásia-Pacífico, onde a rápida urbanização e a expansão dos sectores retalhistas organizados estão a impulsionar a adopção de produtos. Além disso, os avanços na IA, IoTe as tecnologias baseadas na nuvem oferecem espaço para inovação, permitindo que os participantes do mercado forneçam soluções econômicas, escaláveis e altamente integradas. Por exemplo,

- Em janeiro de 2024, a Diebold Nixdorf lançou suas novas soluções de checkout baseadas em IA, reveladas pela primeira vez no NRF Big Show. A tecnologia Smart Vision aborda a prevenção de perdas em caixas de autoatendimento e POS, complementando as soluções de IA existentes para digitalização de produtos frescos e verificação de idade. Esta abordagem integrada fornece uma solução anti-encolhimento abrangente e escalonável que se integra perfeitamente aos sistemas dos varejistas.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e aplicações de produtos líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 14,6% de 2026 a 2034 |

|

| Segmentação |

Por tipo, componente, canal de vendas, usuário final e região |

|

|

Segmentação |

Por tipo

Por componente

Por canal de vendas

Por usuário final

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 21,61 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 6,30 bilhões.

O mercado deverá crescer a um CAGR de 14,6% durante o período de previsão.

Por usuário final, o segmento varejista lidera o mercado.

A crescente demanda por melhor conveniência do cliente e experiência de compra é um fator-chave que impulsiona o crescimento do mercado.

NCR Voyix Corporation, Diebold Nixdorf, Inc., Toshiba Global Commerce Solutions, Fujitsu Limited e ITAB Group são os principais players do mercado.

A América do Norte detém a maior participação de mercado.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco