155毫米弹药市场规模,股票和行业分析,通过技术(指导和无引导),由组件(弹丸,底漆,推进剂和引信)和区域预测,2024-2032

主要市场见解

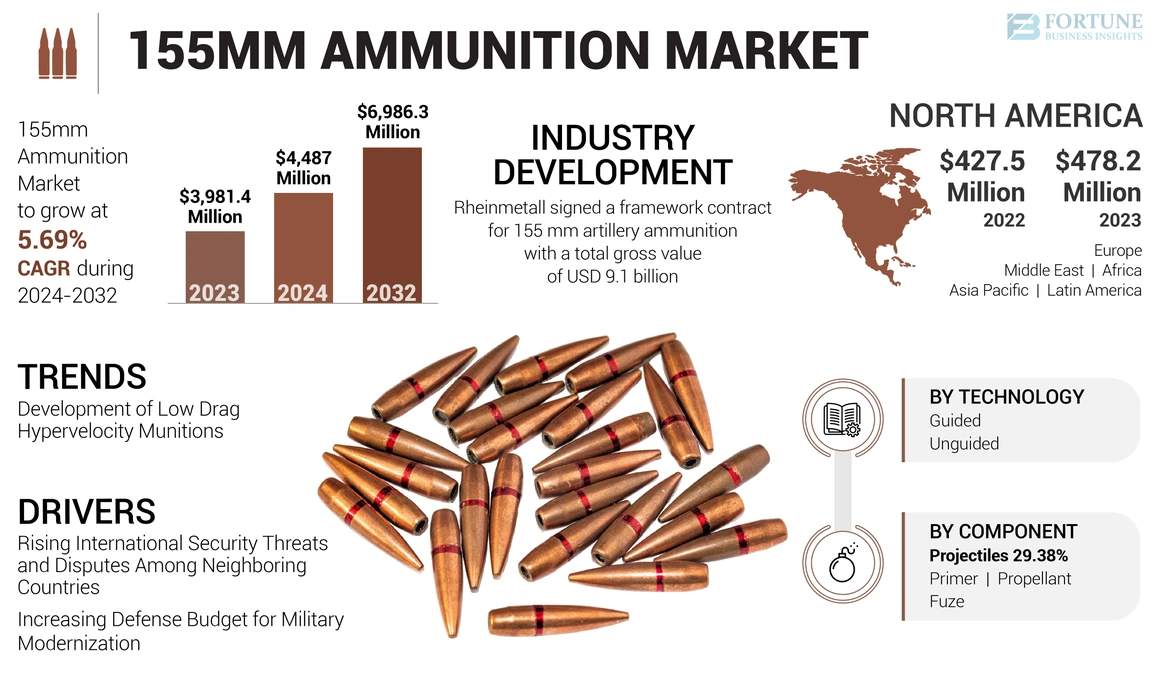

全球155毫米弹药的市场规模在2023年的价值为39.814亿美元,预计将从2024年的44.87亿美元增长到2032年的69.863亿美元,呈现出5.69%的复合年增长率。北美占据了155毫米弹药市场的主导地位,2023年的市场份额为12.01%。此外,预计美国的155毫米弹药市场规模将大幅增长,估计为2032年的估计价值为6.679亿美元。

155毫米弹药市场是指全球弹药行业的细分市场,该行业专门针对155毫米的炮弹。该口径是北约标准,主要用于榴弹炮和野外枪支,使其成为现代炮兵系统的关键组成部分。

155毫米弹药的特征是其较大的尺寸,设计用于在榴弹炮系统中部署。它包含针对各种战斗场景量身定制的爆炸性材料。该市场既包括有指导性的变体,又有指导弹药,其弹药具有提高准确性的高级指导系统。

共同199的大流行促使国防部内生产策略的转变。这导致了更快的合同过程,并增加了与私人制造商的合作,以满足包括155毫米弹药在内的军事用品的不断增长。大流行的学习使得对生产需求的反应更加敏捷。

155毫米弹药市场趋势

开发低阻力超速弹药,以扩展范围功能

近年来,市场上的主要客户广泛要求超速弹药。超速弹药提供了下一代多角色,低阻力,引导弹药,具有高致死性和射程,高精度和渗透深度,以及对下一代装甲的深度,以及军事表面和地下结构。此外,可以将可交换的增强功能用于土地和海军平台火力增强,从而降低了其研发,生产和所有权成本。 BAE Systems已将超速弹丸作为美国国防部美国武装部队及其盟友的主要国防承包商。它具有低阻力,高致死性和范围,可以通过海军枪支和155毫米炮兵系统发射。

向自动化和自动炮兵系统的转变也影响了市场。这种趋势提高了运营效率和效力,使155毫米弹药在当代军事策略中更加相关。此外,对超速弹药的需求(提供扩展范围和高致命性)正在上升。这些下一代弹药的设计旨在针对先进的军事目标进行高精度和渗透能力,进一步推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

155毫米弹药市场增长因素

邻国之间的国际安全威胁和争端增加,以增加对大型弹药的需求

全球正在进行的军事冲突和地缘政治紧张局势加剧是市场增长的重要驱动力。国家正在现代化和升级其炮兵系统,以增强其军事能力,其中包括在各个地形的战争中采用155毫米弹药。恐怖活动的上升,全球的政治动荡以及与邻国的地缘政治紧张局势导致对下一代弹药和相关设备的需求增加,以增强国家安全。考虑到对大型弹药的强劲需求,主要制造商正在增加对研发活动的支出,以开发技术先进,成本效益,扩展范围和高精度弹药。因此,对榴弹炮和武力提高国防能力的榴弹炮和先进弹药的增长和需求增加将推动市场的增长。

- 例如,在2024年5月,以色列国防部与以色列国防巨头埃利米特系统(Elbit Systems)一起在一系列合同中下令弹药。合同的总价值约为7.6亿美元。

- 例如,在2023年8月,以色列在该国北部边界的紧张局势中通过一笔6000万美元的Elbit Systems订购了数以万计的155毫米炮弹。

3D打印对于自定义组件,也是著名的趋势。

- 例如,2024年7月,莱昂纳多宣布与Agenzia Industrie Difesa(AID)进行了新的合作,该合作旨在加强国防和安全部门的技术和运营创新。合作伙伴关系的重点将放在常规155毫米炮弹的共同发展上,主要是为了意大利防御。

增加军事现代化的国防预算促进市场增长

许多国家正在增加其国防预算,从而可以更好地采购先进的军事设备,包括155毫米弹药。随着国家寻求加强其军事能力,以应对不断发展的安全威胁,预计将继续这种趋势。全球恐怖活动的升级需要加强军事反应,包括使用155毫米弹药。恐怖袭击的增加强调了需要更有效的武器来有效地应对这些威胁,从而促进了对这种弹药口的需求。

- 例如,在2023年9月,雷神公司签署了一份未指定数量的M982 Excalibur炮兵弹药的合同。 M928 Excalibur是155毫米引导的炮弹弹药,范围高达57公里。

随着国家现代化其炮兵系统的现代化,越来越强调整合包括PGM在内的先进技术。国防预算增加,特别是在新兴经济体中,正在促进采购155毫米弹药。这一趋势反映了一种更广泛的军事学说,该学说强调了精确引导的弹药在实现现代战争中的战略优势方面的重要性。 PGM的推动是在155毫米弹药市场增长中推动技术进步。新兴国家正在与已建立的国防承包商合作,以开发和集成新技术纳入其炮兵系统。这包括指导系统的创新,引诱技术和材料,从而提高了155毫米弹药的性能,从而使它们在现代战斗场景中更有效。

新兴国家还关注与盟军,尤其是北约盟军的互操作性。这种对兼容性的需求推动了可以集成到联合操作中的标准化,技术先进的155毫米弹药的需求。随着这些国家提高其炮兵能力,预计精确制导的弹药市场将随着军事现代化的努力而扩展。

- 例如,在2024年1月,意大利军队向Aris Srl和Leonardo UK签订了两份合同。这些合同的重点是FH70 155mm拖曳的榴弹炮及相关系统的升级。 它的升级与雄心勃勃的目标保持一致,包括高牵引速度,延长范围,以及传统和火箭辅助弹药,快速射击能力以及与北约155mm弹药的兼容性。

限制因素

不同政府机构的法律和政治法规差异妨碍市场增长

155毫米弹药市场受到严格的法规和遵守国际标准的约束。遵守这些法规会增加制造商的复杂性和成本,因为制造商必须投资于测试,认证和文档过程。关于枪支和弹药所有权的政府规则和法规因国家而异。因此,主要的大型武器和弹药原始设备制造商(OEM)遇到了许多与严格的政府规范和冗长认证过程有关的挑战。

这些严格的武器法律影响着所有欧洲国家的关键参与者和采购过程的合同。不同的监管机构,例如执法机构和国土安全部,高度限制了大口径弹药的国际贸易,从而阻碍了市场的增长。此外,在COVID-19-19大流行期间,销售在大多数国家 /地区都易于销售。弹药制造公司停止了生产,进而导致榴弹炮,炮兵枪和弹药的销售减少。

此外,地缘政治紧张局势和冲突会破坏供应链,影响155毫米弹药生产所需的原材料和组件的及时可用性。供应的不确定性会导致生产延误和成本增加。此外,弹药残留物的处理和环境影响越来越令人担忧,这加剧了制造商面临的挑战。解决这些环境问题需要在可持续生产方法和废物管理系统上进行额外的投资。

155毫米弹药市场细分分析

通过技术分析

由于榴弹炮的部署增加了军事行动

在技术方面,市场被分为有指导和无指导的。预计该领域将占2023年最大的市场份额。大型炮兵舰队的存在以及在主要国家国防部门的支出增加正在推动市场增长。例如,Leonardo Defense Systems提供Oto Vulcano,这是一个155mm和152毫米的家族,扩展了弹道(BER)的无指导弹丸,并具有多功能可编程保险丝。

指导段预计将是增长最快的细分市场,复合年增长率为6.69%。这一细分市场的增长是由越来越多的引导弹药的使用来提高准确性的驱动,并允许155毫米枪扩展其运行范围和精度超出实际限制。

通过组件分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

推进剂组件由于用于增强火炮性能的使用而导致

按组件按组件细分为弹丸,底漆,推进剂和引信。推进剂细分市场是市场中的主要组成部分,在整个预测期内拥有最大的市场份额。市场上的推进剂组成部分对于提高炮兵绩效并满足现代军事要求至关重要。随着持续的创新和国防支出的增加,对推进剂的需求预计将继续其向上的轨迹,这反映了军事现代化和地缘政治动态的更广泛趋势。

预计弹丸将是2024 - 2032年预测期内增长最快的细分市场。 155毫米弹药的弹丸部分由于国防支出的增加,对精确指导的弹药,军事设备的现代化,持续的冲突以及先进的弹丸技术的发展而经历了不断增长的需求。

区域见解

在地理方面,市场分为北美,欧洲,亚太地区,中东,非洲和拉丁美洲。

North America 155mm Ammunition Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

对155毫米弹药的需求在北美飙升,使其在2023年成为领先地区,尤其是由于持续的军事冲突,例如乌克兰的战争。美国陆军的回应是提高了生产能力。德克萨斯州梅斯基特(Mesquite)的一个新设施的目标是到2025年中期每月生产100,000壳,反映出与以前的生产水平相比显着提高。 2023年,陆军的生产能力翻了一番,每月大约80,000壳,并计划进一步提高这一产量。

欧洲处于关键时刻,其特征是合作采购工作,增加的生产计划以及满足需求的重大挑战。随着局势的发展,重点仍然是增强生产能力,以支持国防和对乌克兰的持续军事援助。

在军事投资和技术进步的支持下,亚太有望实现强劲的增长。随着该地区的国防能力继续现代化,预计对155mm弹药的需求将上升,这反映了全球防御支出和军事战略的更广泛趋势。

预计中东市场将在未来几年内见证稳定的增长,这是由于该地区恐怖活动事件增加等因素所带来的。该因素强调了增强和有效的武器的必要性,以有效地抵抗恐怖主义并在全球防御预算上增加,从而增加了复杂的155毫米弹药的采购。

非洲市场有望为增长,这是由于国防支出增加,技术进步以及对地缘政治动态增强军事能力的需求。

拉丁美洲的市场估计会增长,这受到国防预算上升和军事能力现代化的推动的影响。随着地缘政治紧张局势的持续存在,国家试图增强其炮兵系统,预计对155毫米弹药的需求将增加,这有助于全球市场的整体增长。在拉丁美洲,巴西和墨西哥可能是市场上的主要参与者。这些国家一直在投资其军事能力,并有望继续这样做,以应对区域安全挑战和加强防御机制的需求。

关键行业参与者

集成先进的技术以在军事部门提供其他功能是领先参与者的重点

北约部队和正在进行的军事现代化计划之间互操作性的需求会影响155毫米弹药的需求。公司专注于弹药技术的创新,以提高效力并减少战斗场景中的附带损害。下面的公司从事弹药生产的各个方面,包括研究和开发以增强技术能力,尤其是在精确引导的弹药中。增加国防预算,地缘政治紧张局势以及各个国家的军事能力的现代化推动了市场的增长。

前155毫米弹药公司的清单:

- BAE Systems Plc(英国)

- Elbit Systems Ltd.(以色列)

- 通用动力公司(美国)

- MSM组S.R.O. (斯洛伐克)

- Nammo AS(挪威)

- KNDS(kmw+Nexter防御系统N.V.)(法国)

- Northrop Grumman Corporation(我们。)

- 莱茵金属AG(德国)

- Ruag Group(瑞士)

- ST工程(新加坡)

- Thales Group(法国)

- 中国北工业公司(中国)

- Munitions India Limited(MIL)(印度)

- Poongsan Corporation(韩国)

- Rosoboronexport JSC(俄罗斯)

- 以色列航空工业(以色列)

- 雷神技术公司(我们。)

- 伦纳多S.P.A。 (意大利)

关键行业发展:

- 2024年6月:St Engineering宣布其土地系统业务已与欧洲的新客户确保了北约标准155毫米弹药的合同。合同获胜是竞争性招标的结果,并标志着St Engineering在弹药领域的占地面积的大规模扩展。

- 2024年6月:在新的预算委员会决定之后,德国将购买155毫米炮弹和1500辆军用卡车。德国联邦政府的预算委员会同意购买1,515个新的军用卡车总价值10亿美元,命令为155mm炮弹。

- 2024年6月: Rheinmetall签署了155毫米炮弹弹药的框架合同,总价值为91亿美元。贝壳的交付将于2025年初开始。德国政府将向乌克兰提供部分弹药。 Rheinmetall认为,主要购买者是德国联邦共和国。丹麦,爱沙尼亚和荷兰也参加了该命令。

- 2024年3月: 西班牙根据2.28亿美元的框架协议下订单,以94,200毫米为94,200毫米。炮弹将在2024年底至2025年底之间交付给西班牙军队,并提供两年的延期选择。命令的炮兵是ER02A1高爆弹性(HE)弹丸,在船尾(BT)变体中,最大范围为30公里,在碱基(BB)变体中的范围为近40公里。

- 2023年11月:Hanwha Aerospace已授予为BAE系统提供155毫米炮兵双重模块化系统的合同。 BAE Systems是英国国防部的长期战略供应合作伙伴。该合同价值约为1.3亿美元,并提供了炮兵行动的关键组成部分。

报告覆盖范围

研究报告提供了对市场进步和防御支出不断增加的响应全球安全挑战的详细分析。在未来几年中,对有指导弹药和无导向弹药的需求可能会塑造市场动态,这使其成为更广泛的弹药市场中的关键细分市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为5.69% |

|

单元 |

价值(百万美元) |

|

分割

|

通过技术

|

|

按组件

|

|

|

按地区

|

常见问题

根据《财富商业洞察力》的研究,2023年的市场规模为39.814亿美元。

在2024 - 2032年的预测期内,市场可能以5.69%的复合年增长率增长。

北美的市场规模在2023年为47820万美元。

市场上的一些顶级参与者是BAE Systems Plc(英国),Elbit Systems Ltd.(以色列),General Dynamics Corporation(美国),MSM Group S.R.O. (斯洛伐克),Nammo AS(挪威),KNDS(kmw+Nexter Defense System N.V.)(法国),Northrop Grumman Corporation(美国)和Rheinmetall AG(德国)

北美在2023年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 267