水产养殖肥料的市场规模,份额和行业分析,通过消息来源(尿素,三倍超磷酸盐,磷酸二氨基,磷酸二氨,氯化钾,SSP,特种肥料等),应用(海水水产养殖和陆上水产养殖)以及2025-2032-2032

主要市场见解

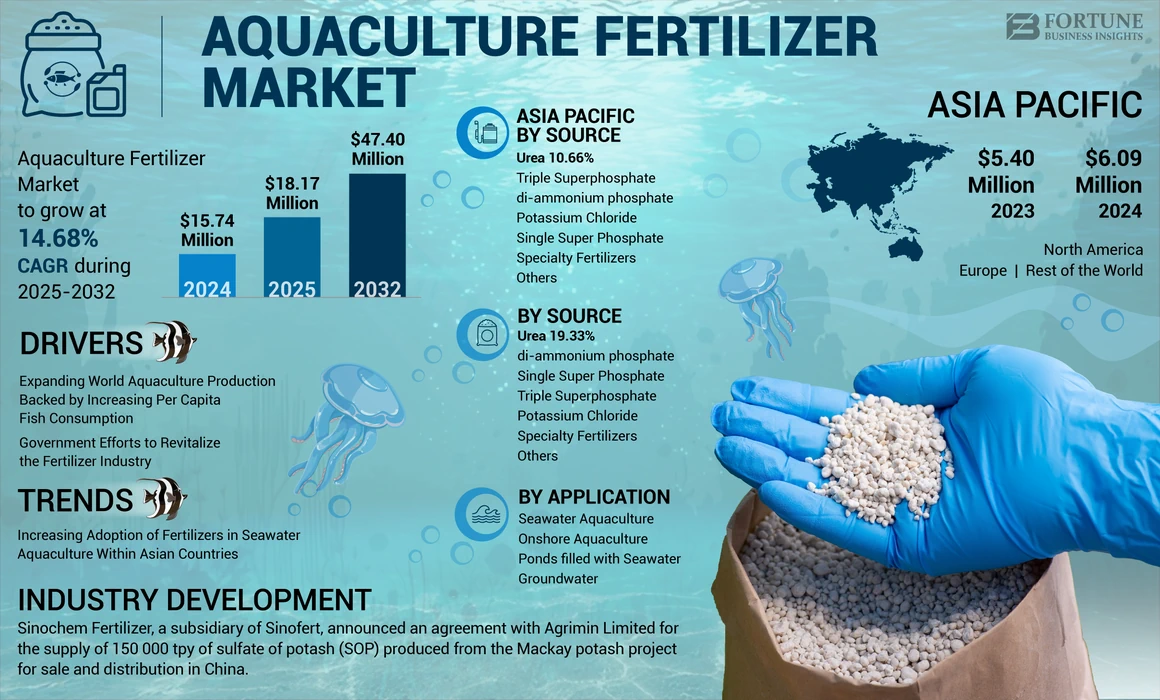

全球水产养殖肥料的市场规模在2024年价值1,574万美元。预计该市场将从2025年的1,817万美元增长到2032年的4740万美元,在预测期间的复合年增长率为14.68%。亚太地区在2024年的市场份额为38.69%。

与流行前水平相比,全球COVID-19-19的大流行是前所未有且令人震惊的,在所有地区,水产养殖肥料的需求低于所有地区的需求。根据我们的分析,与2019年相比,全球市场在2020年的下降幅度下降了24.27%。CAGR的突然上升归因于该市场的需求和增长,一旦大流行一旦结束,大复合年份的需求和增长就会恢复到大流行的水平。

已知足够的水产养殖受精可提高鱼类的产量高达五倍。众所周知,浮游植物群落在受精池塘中表现出快速的物种。池塘受精会提高浮游植物的生产率,充当鱼类和甲壳类动物的食物基础。在宏观水平上,对浮游生物的浊度的需求正在推动水产养殖中对肥料的需求。随着浮游生物的浊度阻碍其视力,使其更加谨慎,因此在受精的水产养殖池塘中的鱼更容易捕获。

此外,浮游生物的盛开还可以减少到水产养殖池底部的光穿透,从而检查各种水生杂草的生长。品牌可能通过突出浮游生物以外的水产养殖受精的其他重要好处来吸引客户,从而吸引客户。在宏观层面上,水产养殖设备的进步和供应量的上升有利于市场扩张。 CPI and Inc,Reef Industries,Pioneer Group,Akva Group,Lifegard Aquatics,Pentair Aquatic Eco-Systems,Inc。(PAES)(PAES),水产养殖设备有限公司和Frea水产养殖解决方案是全球主要的水产养殖设备供应商。

全球化肥行业的数字化迅速增长。通过肥料供应链的快速技术进步有助于加剧全球肥料行业的增长,包括水产养殖肥料行业。制造商投资高科技解决方案,以优化其制造和运输系统。数字化和精确农业的采用不断上升,这进一步推动了增长。例如,根据ABB Ltd.,据说其集中的数字平台“ ABB CommunicalTM”之一ABB Ltd.据说可以解决制造过程中的多个问题,从而连接了来自各个行业领域的多个利益相关者。因此,它可以进一步改善流量,质量和生产量。

水产养殖肥料供应链中的关键活动是肥料的生产,加工,分销,零售和批发营销。 COVID-19的影响和相关措施显着破坏了该链的每个阶段。经济困扰的家庭在19日的危机中降低了他们在国家消费量的支出,从而间接影响了水产养殖中对肥料的需求。

根据粮农组织于2020年2月发表的一份报告,Covid-19-19导致全球大多数水产养殖业务的市场需求较低,对销售的数量和减少收入产生了直接负面影响。该分析还表明,在Covid-19危机期间,水产养殖肥料的市场渗透率较低。由于大多数各个国家的农民都专注于维护率,而不是增长速度,以最大程度地减少1921年整个2021年,水产养殖肥料市场预计将缓慢增长。

水产养殖肥料市场趋势

在亚洲国家中增加了海水水产养殖中肥料的采用

尽管由于各种外国投资限制,国际公司在亚洲国家的捕获捕鱼业务方面的选择有限,但该地区的重要海岸线领土表明,水产养殖具有比捕获捕鱼的外国公司更大的外国公司潜力。外国公司很可能与亚洲国家的国内实体合作,在不久的将来利用海水水产养殖的商机。在中国和印度之外,海水水产养殖在东南亚国家获得了巨大的知名度。鱼类产品被认为是东南亚普通人饮食的重要组成部分。

下载免费样品 了解更多关于本报告的信息。

水产养殖肥料市场增长因素

扩大世界水产养殖的生产将触发对水产养殖肥料的需求

预计全球水产养殖产量和每资本鱼类消费量会鼓励众多肥料制造商在短期内进入水产养殖部门。根据2020年发表的FAO报告,中国以47,5.59亿吨的鱼类生产成为世界上最大的水产养殖生产商,其次是印度(7,0.66千吨)和印度尼西亚(54.27亿吨)。在这些国家,强大的鱼类生产强调了对国家实现足够国内水产养殖生产的需求的上升。从肥料制造的角度来看,这些国家的水产养殖产量不断上升,清楚地表明了亚洲市场内的潜在商机。市场参与者战略性地将其生产设施置于主要市场。例如,总部位于英国的水产养殖肥料制造商Tan International通过当地分销商为爱尔兰和英国的偏远地区提供服务。该公司主要关注加强其在英国的业务,因为它是欧盟(EU)中最杰出的水产养殖生产商之一。

政府振兴肥料行业的努力支持区域市场扩张

近年来,在各个国家,最著名的是亚洲的各个政府,正在加大努力来增强国内肥料的生产。尽管在水产养殖中仅使用了总肥料生产中的一部分,但肥料的主要发展影响了水产养殖化肥行业。 2020年2月,中国政府指示地方政府保持稳定的肥料价格,并确保在春季之前稳定供应。此外,中国政府还指示当地的道路运输当局优先考虑与农业相关的行业,包括肥料在内,以确保在COVID-19-19危机中稳定的肥料供应。

在2017 - 18年度的年度预算中,印度政府(GOI)分配了700亿印度卢比(约105亿美元)作为印度肥料行业的补贴。在这方面,GOI保证向个人支付高于最高零售价(MRP)或以补贴形式出售产品(肥料)的价格的生产成本之间的差额。预计此类政府计划将增加该国的肥料的产量,同时也鼓励新参与者进入肥料行业。

限制因素

肥料价格波动以及消费者对水产养殖受精的知识不足正在阻碍市场增长

肥料价格波动一直在挑战制造商来确定利润率。肥料的供应和成本通常与许多变量交织在一起,包括全球市场,能源成本,地理和物流。由于肥料通常很重,因此物流可能是制造商的巨大费用。此外,卡车的可用性运输集装箱最值得注意的是,在新兴经济体中,也极大地影响了及时运输商品的能力。

肥料价格可能会在短期内上涨,从而增加了国际市场上的肥料消费量并不断上涨。随着肥料价格上涨,制造商和消费者可能会改用低成本肥料。但是,这种趋势可能导致质量质量较差的肥料的生产和消费,而质量质量较差,这反过来又将在水产养殖中提供不可预测且不一致的结果。

水产养殖肥料市场细分分析

通过来源分析

尿素以全球上升的尿素制造工厂的支持来持有主要份额

基于来源,市场分为尿素,三磷酸三倍(TSP),磷酸二氨(DAP),氯化钾,单个超级磷酸盐(SSP),特种肥料等。尿素市场在2020年占据了主要的水产养殖肥料市场份额。尿素是用于水产养殖目的的最常见肥料。众所周知,将尿素用于水产养殖会在短时间内提高水生寿命的生长。在这方面,在相对较短的时期内,较少的人可以在相对较少的土地上产生更多的水生生物,从而支持大量人口的需求。

中国是世界上最大的尿素消费者国家,全球尿素产量的三分之一在人民共和国出售。中国,印度以及中东和非洲的其他国家,例如伊朗,阿曼,沙特阿拉伯和卡塔尔,是全球最杰出的尿素制造商。近年来,尿素制造领域有各种发展。例如,在2020年7月,印度政府(GOI)宣布了其计划,该计划在2021年之前委托四家新的尿素制造厂委托,以减少其对中国进口的依赖。

TSP生产每年约为500万吨,国际上的400万吨交易。 TSP仅在全球少数几个国家生产。中国,摩洛哥,保加利亚,以色列,埃及和突尼斯公司是全球最大的制造商和出口商。另一方面,巴西,孟加拉国,美国,伊朗和西北欧洲国家是全球TSP的主要消费者。国际DAP的国际价格上涨可能会在未来几年增加TSP多种消费量,因为传统上被视为DAP的经济替代品。

[Rufqyxuxg]

基于类型,特种肥料片段进一步分为硫酸钾,硝酸钾,磷酸钾(MAP)和其他特种肥料。硝酸钾片段于2024年领导市场。硝酸钾可作为水产养殖目的的可溶肥料。该肥料是钾和一氮源钾和一氮源,几乎不含氯化物。硝酸钾是水产养殖的理想选择,因为它是K(钾)和N(氮)的丰富来源。

可以将肥料涂覆,以延迟在数周/几个月内延迟释放养分。虽然缓释肥料最初是用肥料颗粒(熔融S)喷洒的,但目前更常用的聚合物涂料。甘油酯,乙烯乙烯乙烯酯聚合物和双环戊二烯是全球流行的聚合物涂料。各种研究表明,缓慢释放水产养殖池肥比快速释放的肥料更有效。但是,这些肥料很少使用,并且尚未引起广泛的关注。

通过应用分析

在陆上水产养殖部门内对水产养殖受精的需求不断增加,这将有利于亚洲市场

根据应用,全球市场已被归类为海水水产养殖和陆上水产养殖。尽管北美和欧洲国家主要依靠海水水产养殖,但亚洲国家传统上依赖地下水水产养殖。但是,印度,中国和其他亚洲国家的中产阶级人口不断增长,再加上对高价值西方的需求增强海鲜在可预见的将来,可能会为海水水产养殖领域的生长做出重大贡献。

例如,大西洋鲑鱼是一种传统上在西方国家种植的鱼类,在亚洲国家越来越受欢迎,中国每年进口约70,000吨鲑鱼,主要是从挪威,丹麦和智利进口的。中国农民正在加紧努力,以降低鲑鱼,鳟鱼和其他温带鱼类,以降低价格和进口依赖。这些因素可能会鼓励肥料制造商在不久的将来探索和利用海水水产养殖部门。近年来,尤其是印度的盐水培养盐水培养。养殖鱼类养殖鱼类的可用性和获取基因组信息以及水产养殖生产系统中的技术进步的访问一直在引起人们对该国海水水产养殖的兴趣。笼子文化在西方市场也很受欢迎。 Aquafarm Equipment AS是一家位于挪威的公司,是全球浮动笼系统的领先制造商之一。

全球海藻行业的增长对海藻水产养殖肥料行业有直接影响。与中国,印度尼西亚,韩国和菲律宾等著名的海藻生产/培养亚洲国家相反,直接的海藻消费量尚未成为西方,尤其是欧洲国家的普遍做法。在这方面,欧洲消费者与亚洲同行在与海藻相关的社会文化重要性方面有所不同。

陆上水产养殖肥料按类型分析

对各种淡水鱼的需求不断上升,这将引起对淡水水产养殖的需求

基于类型,陆上水产养殖部分已被进一步分为池塘,里面充满了海水和地下水。淡水水产养殖因生产条纹cat鱼和罗非鱼而受欢迎,该条纹鱼类和罗非鱼主要用于国内和出口消费。这些鱼的消费量不断上升,尤其是在亚洲市场,将在不久的将来提高淡水/地下水池塘中对肥料的需求。

区域见解

Asia Pacific Aquaculture Fertilizer Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区的市场规模在2024年为609万美元。中国是亚太地区最杰出的市场。中国的养鱼业务的特征是淡水水产养殖。在该国大多数内陆水体中,中国毛孔继续被饲养为主要物种。但是,近年来,中国政府还专注于利用储水库来用于基于文化的水产养殖。在短期内,中国可能会扩大其在沿海/海洋和内陆水域的水产养殖。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度预计将成为增长最快的地区市场。这种增长归因于全国淡水虾种植的日益普及。该国诱发的cat鱼和坎普的繁殖进一步有助于淡水水产养殖的发展。印度的咸水水产养殖继续集中在巨大的老虎虾周围。但是,考虑到天然疾病的迅速增长和较低的患病率,怀特勒格虾的文化正在鼓励家庭农民投资施肥池塘。东南亚次区域,包括柬埔寨,菲律宾,文莱·达鲁萨拉姆,泰国,新加坡和越南,都有大海。预计他们的海岸线将在短期内被利用用于海水水产养殖。在可预见的将来,肥料公司可能会针对这些国家来实现区域扩张。淡水的数量增加虾孵化场在全球范围内增强虾的生产。德克萨斯州水产养殖公司是一家美国公司,是全球范围内的大量虾孵化场之一,专注于在国内市场保持竞争力。

与国际市场之间的情况一样,北美水产养殖肥料市场仍处于起步阶段。但是,鉴于在整个预测期内,潜在的肥料公司可能会针对北美市场,最著名的是美国,鉴于国内海鲜生产的需求不断增加,以减少该国对进口的依赖。美国大多数海水水产养殖产量由牡蛎,贻贝,虾和鲑鱼组成。管理技术和技术的进步有助于向公众提供更多的鱼类物种,从而导致人们对池塘/坦克受精的兴趣增加。

水产养殖肥料市场中的主要公司清单

Nutrien Limited,Yara International ASA和Mosaic Company在全球市场中获得领先地位

全球肥料市场表现出适度的合并结构。该行业中的三个主要参与者大约在其庞大的客户基础,强大的品牌忠诚度和分销网络支持的市场中占有重要份额。合并,收购以及合作伙伴和协议是全球水产养殖肥料市场中采用的两种策略,用于增长和全球扩张。与环境和碳排放有关的不断上升的关注使制造商投资于环境友好的肥料的开发,从而在未来几年加速增长。

关键公司列表:

- Uralchem JSC(俄罗斯莫斯科)

- Sinofert Holdings Limited(中国北京)

- Yara International ASA(挪威奥斯陆)

- Nutrien Limited(加拿大萨斯卡通)

- 马赛克公司 (佛罗里达州,美国)

- OCP S.A.(摩洛哥卡萨布兰卡)

- ICL Group Ltd.(以色列特拉维夫-Yafo)

- 沙特基本工业公司(Riyadh,沙特阿拉伯)

- Koch Industries,Inc。(堪萨斯州,美国)

关键行业发展:

- 2024年2月:先正达集团的现代农业平台(MAP)宣布推出一种称为Endos的增强效率肥料(EEF)产品。胚胎源自内生微生物。

- 2021年5月:Sinofert的子公司Sinochem肥料宣布了与Agrimin Limited的协议,该协议供应了Mackay Potash项目在中国出售和分销的150 000 TPY硫酸盐(SOP)。

- 2020年1月:Sinofert的子公司Sinochem宣布与领先的化学制造商Chemchina合并。预计该合并将允许该公司成立该国最大的农业化学公司。

- 2018年5月:Uralchem JSC与第22届圣彼得堡国际经济论坛合作。该公司能够向参与者和客人传授有关矿物肥料和其他产品生产的最新发展和成就。

报告覆盖范围

市场研究报告包括对该行业的定性和定量见解。它还为所有可能的细分市场提供了详细的行业前景和分析,具有市场规模和增长率。报告中介绍的各种关键见解概述了相关市场,竞争格局,最近的行业发展,例如合并和收购,SWOT分析,关键国家的监管情况以及主要的水产养殖产业趋势。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

14.68%的复合年增长率(2025-2032) |

|

单元 |

价值(百万美元) |

|

体积(吨) |

|

|

分割 |

通过来源

通过应用

通过地理

|

常见问题

财富业务洞察力说,全球市场规模在2024年为1574万美元,预计到2032年将达到4740万美元。

市场的复合年增长率为14.68%,该市场将在预测期(2025-2032)展现出希望的增长。

根据来源,预计尿素段将在预测期内领导。

通过人均鱼类消费增加而支持的世界水产养殖产量不断扩大,这是推动市场增长的关键因素。

Uralchem JSC,Sinofert Holdings Limited,Luxi Chemical Group Co. Ltd.,Nutrien Limited,Yara International Asa。和Mosaic Company是市场上的一些主要参与者。

亚太地区在2024年就占据主导地位。

根据应用,陆上水产养殖领域在全球市场上占有重要份额。

亚洲国家海水水产养殖中肥料的采用增加是关键市场趋势。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 204