通过材料(聚乙烯,聚乙烯基,聚碳酸酯,聚酯等)的汽车标签市场规模,股票和行业分析,按类型(压力敏感的标签,胶水应用标签,套筒标签,套筒标签,内标签等),按应用(内部,外部,外部和区域预期,2024-2032)

主要市场见解

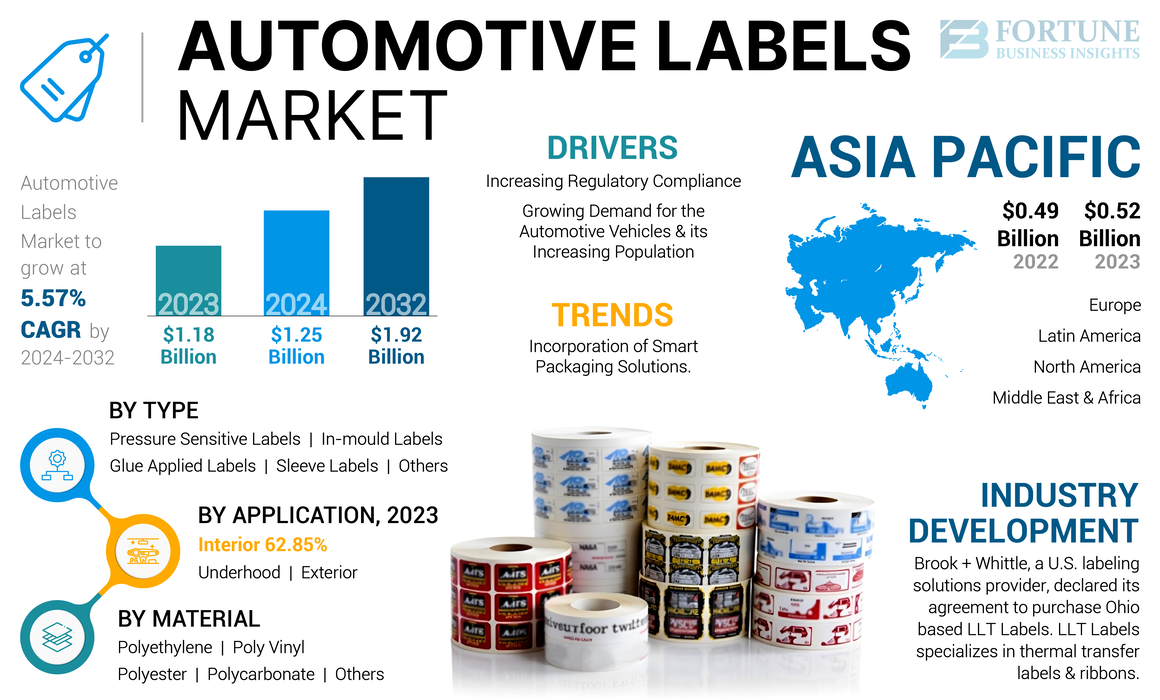

全球汽车标签的市场规模在2024年的价值为12.5亿美元。预计到2032年,该市场将从2025年的13.1亿美元增长到192亿美元,在预测期间以5.57%的复合年增长率增长。 此外,预计美国的汽车标签市场将稳步增长,到2032年将达到3.253亿美元。由于对持久,高性能的标签解决方案的需求不断增强,从而增强了这种增强的型号,从而增强了自产行业的脱口酸,安全性和合规性。亚太地区在2023年的市场份额为44.07%。

汽车标签是车辆中的重要元素,可提供重要信息以识别,安全性和维护。这些标签具有不同类型的标签,例如合规标签,安全标签和启发性标签,其中一些包含制造商和分销商的信息。全球对汽车汽车的需求不断增长,对安全的需求涉及市场增长。此外,汽车行业中胶水应用标签的利用率不断增加,这有助于增加市场份额。

COVID-19大流行的初始阶段观察到,由于封锁,社会疏远和经济不确定性,汽车销售大大下降,这大大减少了消费者的需求。经销商关闭和供应链中断后,情况恶化了。此外,经济不稳定和失业降低了消费者的购买力,主要影响高成本物品,例如新车。所有这些因素都导致对车辆的需求下降。

全球汽车标签市场概述

市场规模:

- 2024年值:12.5亿美元

- 2025年值:13.1亿美元

- 2032预测值:19.2亿美元,复合年增长率为5.57%(2024–2032)

市场份额:

- 区域负责人: 亚太地区在2023年持有44.07%的市场,这是由中国,印度,日本和韩国强大的汽车生产驱动的,以及工业化和可支配收入的上升。

- 美国市场预测: 预计到2032年将达到3.253亿美元,这是对持久和高性能标签的需求,以确保可追溯性,安全性和监管合规性。

- 应用程序负责人: 在安全法规的驱动下,内部部门统治于2023年,以及在车辆内部可读,教学和维护标签的需求。

行业趋势:

- 智能标签采用: 用于实时零件跟踪,库存控制和交互式消费者参与度的QR码和RFID标签的集成。

- 耐用材料创新: 向聚酯和聚乙烯基标签转移到极端温度,,,,化学物质和现代车辆的磨损。

- 增加自定义: 使用多功能,压力敏感的标签的使用日益增加,以供不同的应用以及易于更新或更换。

驱动因素:

- 法规合规性: 更严格的全球车辆安全性和排放标准燃料需求对合规和准确的标签系统的需求。

- 车辆生产的上升: 不断增长的汽车产量,尤其是在新兴经济体中,增加了对每单位标签的需求。

- 城市化和人口增长: 扩大城市和增加的一次性收入会导致车辆需求,从而提高标签要求。

- 全球汽车行业的扩张: 在多个地区运营的汽车制造商需要特定于地区的多语言标签,从而提高了全球需求。

汽车标签市场趋势

合并智能包装解决方案是领先的市场趋势

采用智能包装QR码和RFID技术等解决方案极大地促进了汽车标签的市场增长。 QR码现在通常在车辆标签上找到,可轻松访问有关各种汽车零件,序列号,维护时间表和安全功能的详细信息。这使汽车所有者和机械师都可以通过使用智能手机扫描代码来快速找到有用的信息。

- 亚太目睹了汽车标签的市场增长,从2022年的44.9亿美元增加到2023年的5.2亿美元。

此外,RFID技术的工作方式有所不同。它涉及将微小的电子标签放在可以通过专门扫描仪读取的标签上。这些标签可以无线存储和传输信息,使其比传统条形码更通用。在汽车制造中,RFID标签用于跟踪整个生产线上的零件和组件。这种实时跟踪可以帮助制造商更好地控制库存,减少错误并提高效率。例如,在大型汽车组装厂中,RFID标签确保按正确的顺序使用正确的零件,这有助于避免生产延迟并提高最终产品的质量,从而有助于汽车标签的市场增长。

此外,这些智能包装解决方案还可以帮助客户吸引客户,因为QR码可以链接到诸如虚拟工厂旅行或特殊促销之类的额外内容,从而使客户体验更加互动和愉悦。

下载免费样品 了解更多关于本报告的信息。

汽车标签市场增长因素

不断提高的监管合规性正在全球市场的增长蓬勃发展

全球车辆的生产增加是汽车标签市场增长的重要驱动力。随着汽车制造商不断提高其产量,以满足消费者需求和市场扩张的不断增长,因此对各种标签的需求逐渐增长。

法规合规性是对汽车标签需求的关键驱动力。世界各地的政府施加了严格的法规,以确保车辆安全,环境保护和消费者信息。例如,安全合规性标签是必须向车主通知安全功能并符合碰撞测试标准的。同样,需要排放控制标签来披露有关车辆排放系统的信息并遵守环境法规。随着车辆生产的扩大,制造商必须针对每个生产的单元遵守这些法规,从而导致对符合各种区域标准的准确耐用标签的需求不断增长。

汽车行业的全球化进一步推动了标签需求。汽车制造商在多个国家开展业务,每个国家都有其自身的监管要求和消费者偏好。这需要量身定制的各种标签,以满足不同地区的特定标准。

对汽车汽车及其人口不断增长的需求不断增长

不断增长的全球人口在推动对汽车汽车的需求增加,影响发展中和建立市场的需求至关重要。随着人数的增加,几个相关因素促成了个人和商业交通的需求,从而导致汽车行业发生了重大变化。

随着城市和郊区地区的扩大,需要车辆运输个人和家庭的需求。在人口稠密的城市中,随着人们在拥挤的公共交通系统中寻求便利和灵活性,对个人运输的需求变得更加突出。同样,在扩大郊区的地区,家庭越来越多地要求私人车辆进行日常活动,例如通勤,购物和休闲,进一步驱动车辆需求。

此外,人口的增加与更大的经济活动密切相关,这反过来促进了车辆需求。随着人口的增加,其地区的经济也是如此。经济增长通常会导致更高的一次性收入,从而使更多的人负担得起个人车辆。在许多发展中国家中,经济进步导致了中产阶级的出现,并具有购买汽车的财务方式,从而扩大了市场。

全球人口的人口统计学变化会影响汽车需求。年轻的一代正在成熟并进入劳动力,他们有独特的偏好和运输需求。预计这种人口转变将引起各种车辆类型的兴趣。因此,由于人口增长,对车辆数量的需求不断增长,将在预测期内提高汽车标签的市场份额。

限制因素

不断提高汽车的技术进步可以限制市场的增长

阻碍该市场增长的最大挑战是跟上汽车技术和材料的快速变化。由于汽车制造商正在采用新技术,例如电动发动机和自动驾驶系统,因此需要更需要专业和耐用的汽车标签。但是,快速创新可以超过标签制造商迅速调整的能力,从而导致延误和成本更高。

此外,汽车标签需要忍受艰难的条件,例如极端温度和暴露于化学物质,需要使用高性能材料。这些材料通常是昂贵且复杂的,因此限制了该市场的增长。

汽车标签市场细分分析

通过材料分析

聚酯纤维 标签以无与伦比的耐用性和性能驱动增长

基于材料,市场被细分为聚乙烯,聚乙烯基,聚碳酸酯,聚酯等。聚酯是该市场的主导部分,并促进了最大的市场份额。聚酯标签是在汽车行业中突出使用的,因为它们非常艰难并且可以处理粗糙的条件。汽车暴露于极端温度,化学物质和大量磨损,在这些挑战下,聚酯站立得很好。它可以抵抗刮擦,水分损伤和在阳光下褪色,从而确保标签保持清晰且状态良好,即使在发动机隔室或汽车外面的地方也是如此。此外,聚酯蛋白质非常坚持不同的表面,将汽车标签牢固地固定在适当的位置并加强该细分市场的增长。该细分市场可能在2025年占据市场份额的40.13%。

聚乙烯基是市场的第二个主要细分市场。它以其灵活性和强烈的粘性而闻名。当标签需要环绕或适合不规则形状的表面(例如不同汽车部件的表面)时,它大多是有用的。这种灵活性使标签可以完美地安装并保持到位,这对于在艰难条件下保持其完整性很重要,从而增强了细分市场的增长。在预测期(2024-2032)中,该细分市场可能会以6.55%的复合年增长率增长。

按类型分析

粘合标签是领先类型 由于其较高的粘附和多功能性

基于类型,市场被细分为压力敏感标签,粘合标签,套筒标签,内置标签等。

GLUE应用标签占市场上最大的份额。这些标签在汽车行业很受欢迎,因为它们坚持得很好,而且广泛使用。它们的设计旨在强烈粘附在各种表面,例如塑料,金属和合成的在汽车中发现的材料。这些标签可以承受艰难的条件,包括振动,极端温度和暴露于化学物质。胶水应用标签旨在应对这些挑战。它们的牢固粘合剂可以使它们牢固地固定,因此它们不会剥落或松动,这对于确保苛刻环境中的可读性和功能非常重要。在2025年,这一细分市场可能会达到52.64%的市场份额。

压力敏感标签是第二个主导段,并且正在经历显着的增长。这些标签可以轻松删除,而不会留下任何粘性残留物,这对于需要经常更改或更新标签的情况非常有用。它们还具有高度的用途,具有不同的饰面,形状和尺寸,以适合各种用途,从标签零件到显示安全说明。此外,压力敏感的标签提供高质量的印刷品,可提供清晰可读的信息,这在汽车行业至关重要,因此有助于汽车标签行业的增长。预计该细分市场将在预测期(2024-2032)中记录6.26%的大复合年增长率。

应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

内部的 由于安全法规的增加,细分市场主导

根据应用,市场被细分为室内,外部和不足。内部是市场的领先部分。室内标签通常在汽车中使用,因为它们提供了重要的信息并有助于确保车辆内部的安全。这些标签易于阅读,以便驱动程序和机械师可以快速找到所需的信息,其中包括车辆的工作方式或维护说明。这些标签对于使所有内容保持平稳,安全地运行至关重要,从而使其至关重要。该细分市场在2024年捕获了市场份额的62.99%。

《 Interive》拥有第二大份额,因为这些标签通过为车辆维护和安全提供必不可少的信息在汽车市场中带来了一些好处。它们有助于确定发动机组件,流体水平和维护时间表。

区域见解

Asia Pacific Automotive Labels Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太在2023年的价值为5.2亿美元,2024年为55.6亿美元,亚太地区是该市场的主要地区。该地区日益增长的工业化和可支配收入的增加正在增加对汽车车辆的需求。预计中国市场将在2025年的价值为22.2亿美元。此外,世界上最大的汽车生产商(例如中国,日本,印度和韩国)的存在正在加强该地区的增长。预计在2025年,印度的价值将为11亿美元,而日本将在同一年达到11.3亿美元。

北美是2025年获得22.7亿美元的领先地区。由于汽车标签中一些最大的参与者的存在,预计北美将在预测期内显着增长,例如3M公司,CCL Industries和Avery。此外,对车辆安全性和监管合规性的越来越多的关注预计将增加对该地区标签的需求。 2025年,美国市场的价值为22.3亿美元。

欧洲是2025年预计将持有33.1亿美元的第二大领先地区,在预测期(2024-2032)的复合年增长率为4.84%。由于对电动或混合动力汽车的需求不断增长,欧洲正在经历适度的增长。这些车辆需要额外的预防措施和细节才能处理。英国市场估计在2025年的价值为0.02亿美元。该地区的技术进步是其蓬勃发展的原因之一。德国将在2025年获得0.9亿美元,而法国预计将在同年达到10.5亿美元。

拉丁美洲是2025年估计价值111亿美元的第四大市场。由于该地区对车辆的需求不断上升,该地区将在预计期间经历有利可图的增长。随之而来的是,在墨西哥和巴西的不断增长的投资正在增加该地区的需求。

由于车辆的所有权和发展基础设施的所有权增加,中东和非洲的增长速度正在稳定增长。对可以承受严格温度条件的标签的需求也在加强该地区的增长。 GCC市场有望在2025年达到0001亿美元。

关键行业参与者

主要参与者的创新包装产品提供了重要的增长机会

在市场份额方面,全球汽车标签市场高度分散且竞争力,而少数主要参与者通过提供包装行业的创新包装来占据主导地位。这些参与者不断专注于创新,并在跨地区扩展其客户群。

市场上的主要公司包括3M公司,Avery Dennison Corporation,Resource Label Group,CCL Industries等。该行业中的许多其他参与者都专注于提供高级包装解决方案,以促进市场增长。

顶级汽车标签公司的列表:

- 3M公司(我们。)

- 艾弗里·丹尼森公司(美国)

- 资源标签组(我们。)

- CCL工业(加拿大)

- CILS International(英国。)

- 布雷迪公司(比利时)

- Lintec Europe(荷兰)

- 多人公司(美国)

- Imagetek标签(美国)

- 韦伯包装解决方案(美国)

- 优势标签和包装公司(美国)

- Label-Aid Systems Inc.(美国)

- Clarion安全系统(美国)

- UPM Raflatac(芬兰)

- 多包(印度)

关键行业发展:

- 2024年7月 - AWT Labels&Packaging Inc.(AWT)宣布收购American Label Technologies(ALT),这是创新的提供商RFID以及北美的医疗保健,零售,仓储和汽车市场的标签解决方案。 ALT提供了一套RFID和NFC打印技术。该业务将继续作为AWT公司American Label Technologies运营。

- 2023年4月 - 美国主要的热标签印刷公司之一Omni Systems宣布收购ITW Labels,这是用于消费者包装商品,耐用和零售市场的定制和股票标签制造商。此次收购使公司能够扩大其分销功能,以满足商业客户的广泛标签打印需求。

- 2023年2月 - 美国标签解决方案提供商Brook + Whittle宣布其购买位于俄亥俄州的LLT标签的协议。 LLT标签专门从事热传递标签和丝带,自定义直接热标签,工业标签和其他自定义标签解决方案。预计此次收购将增强Brook + Whittle的产品组合。

- 2022年1月 - Resource Label Group,LLC宣布收购位于马萨诸塞州埃弗里特的QSX标签,扩大了其在新英格兰的地区实力,并在标签和包装行业中领先地位。

- 2021年10月 - 装甲集团宣布收购国际成像材料(IIMAK)。此次收购加强了装甲作为设计和生产热转移丝带的主要全球公司之一。

报告覆盖范围

市场研究报告提供了详细的市场份额分析,并着重于领先公司,竞争格局,产品类型,波特的五种力量分析以及产品的最终用途行业等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还包括近年来市场增长的几个因素。

获取市场的深入见解, 下载定制

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为5.57% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过材料

|

|

按类型

|

|

|

通过应用

|

|

|

按地区

|

常见问题

《财富商业洞察力》研究表明,全球市场在2024年为12.5亿美元。

预计在预测期内,全球市场的复合年增长率为5.57%。

亚太地区的市场规模在2023年为5.2亿美元。

基于材料,聚酯群体主导着全球市场。

到2032年,全球市场规模预计将达到19.2亿美元。

关键市场驱动因素正在增加监管合规性和对汽车车辆的需求不断增长。

市场上的顶级参与者是3M公司,Avery Dennison Corporation,Resource Label Group和CCL Industries等。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 210