汽车悬架系统市场规模、份额和行业分析,按系统(被动系统、主动系统和半主动系统)、按组件(减震器、支柱、控制臂、球窝接头、空气压缩机等)、按悬架类型(液压悬架、空气悬架和板簧)、按车辆类型(乘用车和其他)以及区域预测,2026年至2035年

主要市场见解

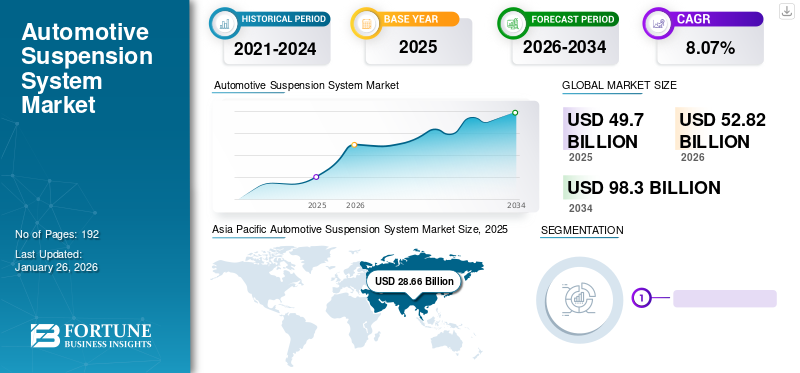

全球汽车悬架系统市场规模以美元计49.70到 2025 年将达到 10 亿美元,预计将增长52.822026 年将达到 1071.2 亿美元,到 2035 年将达到 1071.2 亿美元,预测期内复合年增长率为 8.07%。亚太地区占据全球市场份额57.66%2025年。

汽车悬架系统包括将车轮和车轴连接到轮式车辆底盘的弹簧或减震器机械系统。该系统还允许车轮和车轴之间的相对运动,从而吸收不同路面的冲击力。

对提高车辆舒适度和更安全乘坐质量的需求不断增长,正在推动全球市场的发展。此外,涉及未来移动性、电气化和自动驾驶技术的悬架系统技术进步预计将推动市场增长。然而,高昂的资本投资和悬挂部件成本以及原材料短缺阻碍了市场增长。

COVID-19 大流行影响了市场,导致供应链中断并导致原材料和零部件短缺。由于材料和运营成本增加,制造商在遵守为预防冠状病毒爆发而发布的安全协议的同时,也见证了生产成本的增加。主要参与者转向不断增长的电子商务平台来产生销售,并专注于开发电动和混合动力汽车的悬架系统。

汽车悬架系统市场趋势

使用先进轻量化材料进一步支持汽车电动化的采用和趋势

汽车悬架系统的市场趋势之一是增加先进材料的使用,例如碳纤维和铝,以减轻悬架的重量并提高其效率。例如,2023年2月,Elka Suspension在King of the Hammers 2023(2023年2月5日至11日在加利福尼亚州约翰逊谷举行的越野赛车赛事)上测试了用于越野车的复合弹簧原型。该技术在Can-Am Maverick X3上进行了测试。复合弹簧比金属弹簧轻 30%。对于 UTV,复合弹簧可以将车辆重量减轻 14 磅。复合材料单位质量储存能量的能力也高于钢。

空气和主动悬架系统的日益普及有助于预测期内的市场增长。动态悬架系统在电动汽车中发挥着至关重要的作用,为驾驶员提供舒适性和安全性。先进的传感器和控制系统用于提高系统的性能。因此,更节能、更智能、更轻量的新型悬架系统的开发将在预测期内推动市场发展。例如,电子控制主动悬架系统 (ECASS) 的运动部件较少,并且阻尼器中无需流体即可运行。该系统还使用线性电动机和阻尼器发电,这有利于电动汽车。

下载免费样品 了解更多关于本报告的信息。

汽车悬架系统市场增长因素

电动汽车和自动驾驶汽车的需求激增推动市场增长

电动汽车的重心通常比内燃机汽车低。这会提高操控性和稳定性,从而增加对先进悬架系统的需求,从而进一步提高电动汽车的操控性和性能。此外,在电动汽车中使用电动机和电池组可以在引擎盖下提供额外的空间,从而实现更具创新性的悬架设计。

最近,出于高效、清洁和可持续的环境因素,越来越多的民众开始转向采用电动汽车。这为电动汽车市场创造了利润丰厚的增长,从而推动了汽车悬架系统市场的增长。此外,自动驾驶和联网汽车需要先进的系统来确保平稳运行并提高安全性。自动驾驶汽车需要先进的传感器和摄像头来导航并与其他车辆通信,这需要稳定流畅的系统来确保准确的数据收集。另一方面,联网汽车需要稳定、平稳的行驶,以确保乘客的舒适性和安全性,以及信息娱乐系统等车载技术的正常运行。这在预测期内推动了市场。

2023 年 7 月,ClearMotion 与 BWI 集团签署了合作伙伴关系。 BWI 集团专注于汽车制动系统和悬架系统技术。两家公司共同开发了ClearMotion1 (CM1)高带宽主动悬架系统,其中包括BWI的阻尼技术以及ClearMotion的车辆和液压马达/泵控制的知识产权组合和专有技术。

SUV 需求增加推动市场增长

SUV 通常比轿车或掀背车具有更高的离地间隙。这意味着 SUV 需要更坚固的悬架系统来应对越野条件和崎岖的地形。这促使制造商投资新的悬架技术和零部件,以满足不断增长的 SUV 市场的需求。

消费者对配备先进功能和乘坐舒适性的豪华 SUV 的日益青睐,推动了对这些系统的需求。这些车辆还采用了先进的悬架技术,例如空气悬架和自适应阻尼系统,扩大了这些高端悬架系统的市场并推动了市场增长。例如,2022年9月,小鹏汽车在中国推出了第四款旗舰SUV车型G9。 G9 系列包括三个系列,每个系列都有不同的行驶范围,共有六种配置。它们是 RWD 570G、RWD 570E 和 RWD 702E; 4WD Performance 650E 和 650X;以及首发版 650X。

制约因素

高资本和暂停成本以及原材料短缺阻碍了市场增长

研发方面的高额资本投入使得企业难以在市场上进行技术投资和创新新产品。此外,制造和组装先进悬架系统的高成本限制了消费者的需求,从而产生了负担能力问题。这些系统的高成本对该市场的增长构成了障碍。悬架的高成本增加了车辆的价格。此外,原材料短缺还导致系统成本增加、生产延迟和供应链中断,进一步阻碍市场增长。

汽车悬架系统市场细分分析

通过系统分析

由于众多车辆采用率较高,无源系统领域将占据更大份额

根据系统,市场分为无源系统、有源系统和半有源系统。无源系统领域预计将在 2023 年占据主要市场份额。由于无源系统在各种汽车(例如乘用车、商用车和越野车。

主动系统部分预计在预测期内以最快的复合年增长率增长。主动悬架系统的不断发展超过了被动悬架系统的普及。公司正在增强主动系统的能力,从而推动细分市场的发展。此外,主动悬架系统的需求见证了电动汽车应用的增加。因此,随着电动汽车需求的增长,细分市场的需求也随之增加。例如,2023年12月,ClearMotion与蔚来汽车签署了合同。该合同包括为蔚来豪华轿车EV车型ET9提供主动悬架技术。该合同涵盖为约 750,000 辆汽车供应悬架系统。

按成分分析

其他细分市场占据最大市场份额并推动悬架系统市场

根据组件,市场分为减震器、支柱、控制臂、球窝接头、空气压缩机等。 2024 年,其他细分市场占据了相当大的市场,到 2026 年,其份额将达到 31.93%。其他细分市场包括重要的悬架系统元件,包括板簧、橡胶衬套和防倾杆。其他部分还包括支柱、控制臂、空气压缩机和球接头。

2026年占比31.93%

预计支柱细分市场在预测期内将以最高 9.3% 的复合年增长率显着增长。

到2024年,减震器细分市场将占据21.7%的市场份额。这一增长与全球汽车销量的增长直接相关,导致汽车原始设备制造商和售后市场对减震器的高需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按悬架类型分析

汽车行业的高需求推动液压悬架领域的增长

根据悬架类型,市场分为液压悬架、空气悬架和板簧。 2026年,液压悬架领域占据了大部分市场,2026年的份额为60.44%。汽车行业的主要参与者致力于推出增强型液压悬架,以改善车辆操控性和更平稳的乘坐体验。液压悬架在各种车辆中应用最广泛,从而推动了市场的增长。

空气悬架和板簧在2024年也占有重要的市场份额。板簧细分市场在商用车和越野车中的集成度较高,从而表现出各自的市场份额。然而,在预测期内,各种即将推出的电动和化石燃料汽车对先进悬架类型的需求不断增长,极大地推动了空气悬架领域的发展。

按车型分析

乘用车生产率和销量的增长推动了市场增长

根据车辆类型,市场分为乘用车和其他。乘用车细分市场占据最大市场,2026 年份额为 68.99%,相对于其他细分市场最具主导地位。乘用车是生产和销售最广泛的车辆类型。因此,它占全球汽车产量和汽车销量的大部分。据OICA统计,2022年乘用车产量较上年2021年增长7.9%。乘用车产销量的增加导致市场需求上升。

到 2024 年,其他细分市场也占据了相当大的市场份额。其他细分市场包括商用车、电动汽车和两轮车。随着汽车产量的增加,预计其他细分市场在预测期内将大幅增长。

区域见解

Asia Pacific Automotive Suspension System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据最大的汽车悬架系统市场份额。2025年,亚太地区主导全球市场,市场规模为286.6亿美元。该地区的增长归因于该地区从大流行病中恢复的过程中车辆生产率的提高。各地区的主要参与者正在专注于进一步开发创新技术,以加强汽车行业电气化的趋势。中国、印度和日本等主要国家对高性能悬架套件的需求不断增长,进一步推动了亚太地区的市场增长。 日本市场预计到2026年将达到48.7亿美元,中国市场预计到2026年将达到207.2亿美元,印度市场预计到2026年将达到15.7亿美元。

欧洲市场将在 2025 年占据重要的市场份额,预计将成为预测期内对先进悬架系统需求最高的地区。许多国家正在整合严格的排放法规以减少碳消耗,并转向可持续的交通解决方案。此外,对电动汽车和联网汽车不断增长的需求正在推动对先进悬架系统的需求,从而推动该地区的汽车悬架系统市场。英国市场预计到2026年将达到7.7亿美元,德国市场预计到2026年将达到32.2亿美元。

到 2025 年,北美也占据了相当大的市场份额,是第二大市场,其次是亚太地区。这一增长归因于对新型先进车辆的需求不断增加,特别是SUV和卡车,它们往往拥有更大、更先进的悬架系统。这推动了北美地区的市场增长。预计到2026年美国市场将达到80.2亿美元。

到 2025 年,世界其他地区将占据相当大的市场份额,预计在预测期内将稳步增长。这一增长归因于阿联酋和沙特阿拉伯等国家对豪华车的高需求。这些豪华车辆配备了高性能、先进的悬架系统。此外,这些地区旅游业的增长导致对租车的需求增加,从而导致对这些系统的需求增加并推动市场增长。

汽车悬架系统市场主要企业名单

公司专注于并购和合作以获得竞争优势

各个地区和国际汽车悬架系统厂商不断制定先进的战略,以在竞争格局中取得领先地位。许多公司正在制定并购、伙伴关系和协作战略,以促进市场增长。例如,2024 年 2 月,领先的拖车和卡车零部件供应商 SAF-HOLLAND SE 收购了生产特殊车轴系统和悬架的 Tecma Srl。 Tecma Srl 专门根据客户要求开发用于特种车辆和重型应用的车轴系统和悬架。

主要公司简介:

- 株式会社KYB(日本)

- 采埃孚腓特烈港股份公司(德国)

- 蒂森克虏伯股份公司(德国)

- 天纳克公司(美国)

- 大陆集团(德国)

- NHK Springs株式会社(日本)

- 本特勒国际股份公司(德国)

- HL Mando Corp.(韩国)

- 索格菲集团(意大利)

- 马瑞利公司(日本)

主要行业发展:

- 2022年12月,Sono Motors推出了太阳能电动汽车,该汽车配备麦弗逊悬架类型。

- 2022 年 12 月,Magnaflow Group 收购了领先的越野和售后悬架公司 Camburg Engineering。 Camburg 设计并分销经过比赛测试的零件。

- 2022 年 12 月,Fleetpride 收购了 Keystone Spring Service。 Keystone Spring Service 位于匹兹堡和波特斯维尔,提供悬架、轮端、传动系统、液压系统和卡车零件方面的专业零件和服务。

- 2022年8月,宝马与采埃孚合作,为K 1600 GT Duolever开发了碳纤维悬架。这种轻质材料将有助于减轻重量,并使宝马能够研究其超级摩托车 M 1000 RR 的特性。

- 2022 年 8 月 –威巴克开发了一种经济高效的行驶高度和悬架调平系统。该系统可以让汽车制造商体验空气悬架的高度平衡优势,同时降低复杂性和费用。空气悬架有利于电动汽车,开发新系统有助于降低电动汽车的成本。该系统还有助于提高电动汽车的效率,使它们能够使用更小的电池打包并保持相同的范围。

- 2022 年 7 月 –莱茵金属开发了独特的玻璃纤维悬架弹簧。与传统钢制螺旋弹簧相比,新型玻璃纤维增强塑料弹簧的非簧载质量重量优势高达 75%,特别适合续航里程优化的电动汽车。除了重量较轻外,弹簧还提供最大的俯仰和侧倾稳定性以及材料的高固有阻尼,确保最佳的噪音、振动和声振粗糙度特性。另一种类型的悬架弹簧耐腐蚀。

- 2022 年 5 月,Dexter Axle Company, Inc. 收购了 The Expediter,这是一家批发拖车零件、制动系统、牵引解决方案、悬架和拖车电气零件的优质供应商。

- 2022 年 1 月,Wheel Pros 收购了 Teraflex,后者为汽车和越野领域设计、制造和分销售后悬架、减震器和其他组件。

- 2021 年 4 月 –KYB Corporation 宣布扩展 KADS 应用程序,这是一种用于雪地摩托车的电子控制悬架系统。电子悬架系统集成了核心控制技术和液压技术。扩展系统还包括姿态控制技术,可增强雪地摩托的车辆操控性。

报告范围

该研究报告提供了全球市场分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2035 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2035 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2035年复合年增长率为8.07% |

|

单元 |

价值(十亿美元) |

|

分割 |

按系统

|

|

按组件

|

|

|

按悬架类型

|

|

|

按车型分类

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 497 亿美元。

在预测期内(2026-2035),市场的复合年增长率可能为 8.07%。

由于高性能悬架系统的开发,其他细分市场预计将引领市场。

市场上的一些顶级参与者包括 KYB、ZF Friedrichshafen AG 和 Tenneco Inc.。

就 2025 年的市场规模而言,亚太地区将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2035

- 2025

- 2021-2024

- 192