汽车线束市场规模、份额和行业分析,按组件(电线、连接器、端子等)、按应用(车身、发动机、底盘、HVAC、传感器)、按车型(乘用车、商用车)和区域预测,2026-2034年

主要市场见解

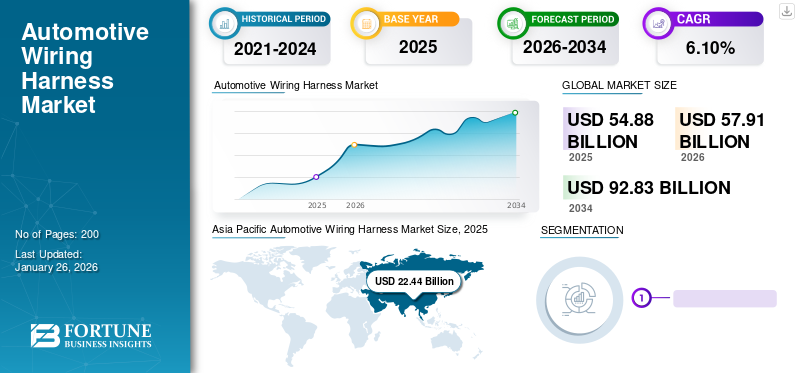

2025年全球汽车线束市场规模为548.8亿美元,预计将从2026年的579.1亿美元增长到2034年的928.3亿美元,预测期内复合年增长率为6.10%。 2025年,亚太地区占据汽车线束市场份额40.89%。美国汽车线束市场预计将大幅增长,预计到2032年将达到166.5亿美元

汽车线束是由多个汽车部件组成的电气电子组件,在连接所有电子电气部件以提供传感器信号和供电以及传输数据以提高车辆性能方面发挥着至关重要的作用。组装的组件包括电气设备、供暖、通风、空调 (HVAC) 系统、速度传感器和其他电子组件。此外,增加电气和电子系统与汽车的集成以提供增强的安全性和安保功能也推动了市场的增长。在车辆中安装这些系统具有多种好处,例如电力短缺的可能性较低、性能增强和燃油效率提高。

由于车辆上采用了多项技术先进的功能,全球汽车工业的快速增长是推动汽车线束市场增长的主要因素之一。与此相一致,车辆电气化程度的提高、混合动力汽车和电动汽车的需求和使用的扩大以及对安全解决方案的日益重视预计将在预测期内提振市场。

COVID-19 大流行扰乱了全球汽车线束市场,导致供应链中断和汽车产量减少。封锁措施和经济不确定性导致市场增长暂时放缓。然而,疫情后对电动汽车和先进驾驶辅助系统的需求不断增加,预计将推动市场复苏。此外,从长远来看,对车辆电气化和轻量化的重视将进一步增加对汽车线束的需求。

汽车线束市场趋势

电动汽车 (EV) 销量激增预计将推动市场增长

2024年,全球电动汽车销量同比增长约51%。 2020年,欧洲取代中国成为全球最大的电动汽车买家。欧洲和中国销售了约130万辆电动汽车,是美国销量的四倍。此外,电动汽车市场近年来呈现出大幅增长的势头。

此外,尽管经济崩溃反映了两项政策措施,但到 2023 年,一些欧洲国家的电动汽车销量仍将实现两位数增长。欧盟 (EU) 的二氧化碳 (CO2) 排放标准在刺激电动汽车销售方面发挥着重要作用。电动汽车数量的增长仍然主要受到政府政策环境的推动。电动汽车市场的领先国家,如荷兰、中国、挪威、美国、日本、德国、瑞典、英国、加拿大和法国,制定了一系列政策鼓励接受电动汽车。随着越来越多的电动汽车上路,预计市场也会出现增长,因为电动汽车中使用的汽车线束比传统化石燃料汽车中使用的汽车线束要多。

下载免费样品 了解更多关于本报告的信息。

汽车线束市场增长因素

集成先进功能的趋势日益增强推动市场增长的车辆

当今的汽车非常先进,集成了大量电子设备。到 2022 年,预计将有约 1.25 亿辆配备 5G 连接的车辆上路行驶。此外,车辆中的平视显示单元、信息娱乐系统和仪表板需要许多电子和电气元件。随着这些电子设备逐渐成为标准配件,汽车制造商和消费者敦促电子元件供应商进行更多集成和创新。当今的消费者需要更直观的技术,他们想要一种能够让他们保持联系、娱乐和舒适的车内体验。因此,汽车制造商寻求一流的功能和技术。这些重要因素在推动全球市场方面发挥着至关重要的作用。

汽车产量上升推动市场增长

由于经济改善、购买力增加和生活方式改善,全球汽车产量不断增加,推动了对汽车生产的总体需求。目前,由于对汽车的需求较大,亚太地区占据了汽车产量最高的地区,尤其是中国和印度。此外,政府不断加强的金融和监管举措也提振了该市场的前景。

制约因素

车辆电气系统的复杂性日益增加以及与集成先进技术相关的挑战阻碍增长的障碍

汽车行业正在见证车辆电气化、自动驾驶和连接功能的快速进步,从而对能够支持这些技术的复杂线束提出了更高的需求。根据行业报告,现代车辆中传感器、摄像头、雷达系统和其他电子元件的激增导致汽车线束内的电线和连接器数量显着增加。这种复杂性不仅增加了线束的制造成本,而且给设计、安装和维护方面带来了挑战。

电动汽车 (EV) 技术的集成进一步加剧了线束的复杂性,因为电动汽车需要额外的电池系统、电动机和充电基础设施布线。电动汽车对轻量化和空间优化的需求也增加了对线束设计和布线的限制。

应对这些挑战需要在材料、制造工艺和设计技术方面进行创新,以开发更紧凑、更轻、更高效的线束解决方案。汽车制造商、线束供应商和技术提供商之间的合作对于克服这些限制并确保先进技术在现代车辆中的无缝集成至关重要。如果不能解决这些挑战,可能会阻碍全球汽车线束市场的增长,并阻碍创新汽车技术的采用。

汽车线束市场细分分析

按成分分析

由于先进车辆技术的日益采用,终端市场将占据主导地位

根据组件,市场分为连接器、端子、电线等,其中其他包括护套、波纹管、夹子、索环和保护器。

到 2023 年,终端市场将占据重要份额,预计将成为未来几年增长最快的市场。这归因于越来越多地采用先进的车辆技术,例如联网车辆和自动驾驶车辆。这是未来几年推动汽车终端销售的主要因素。预计到 2026 年,终端市场将以 42.49% 的份额占据市场主导地位。

此外,线束中使用的汽车线束连接器安装在与技术先进的安全系统集成的汽车中,例如车辆防盗器、防抱死制动系统 (ABS)和安全气囊。由于车辆盗窃事件的增加,预计将安全系统集成到汽车中的需求将会增加,从而在预测期内对该细分市场增长的需求激增。

按应用分析

底盘领域因其零部件应用广泛而占据主导地位

根据应用,市场分为车身、发动机、底盘、HVAC 和传感器。

由于其在信息娱乐系统、雾灯、转向灯、油箱盖和前照灯等部件中的广泛应用,底盘细分市场在 2023 年将占据主要份额。此外,预计传感器领域在预测期内复合年增长率最高。这是由于它在先进车辆系统中的使用越来越多,其中包括许多系统,例如电池系统、信息娱乐系统、照明系统以及安全和安保系统。预计到 2026 年,底盘线束细分市场将以 29.56% 的份额占据市场主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

由于乘用车销量不断增长,预计乘用车领域将占据最大的市场份额

根据车辆类型,市场分为商用车和乘用车。

乘用车细分市场在2023年占据全球最高市场份额。乘用车细分市场的增长可归因于全球乘用车销量的增长,这直接促进了市场的增长。此外,商用车预计乘用车细分市场将成为 2026 年至 2034 年增长最快的市场。乘用车细分市场预计将引领市场,到 2026 年将占全球市场的 73.15%。

区域见解

由于汽车产量增加,亚太地区将主导市场

从地理位置来看,市场可分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Wiring Harness Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据最大的市场份额(其中中国市场份额最高),2025 年价值为 224.4 亿美元。这是由于对车辆安全功能的需求不断增长、劳动力成本低廉、基础设施不断发展以及汽车制造不断增长。众多知名汽车制造商豪华车保时捷、奥迪、奔驰、大众、戴姆勒和宝马等企业在亚太地区尤其是中国大力发展市场。例如,据中国乘用车协会统计,2023年,中国豪华汽车销量达11.6亿辆。预计到2026年日本市场将达到38.2亿美元,到2026年中国市场将达到140.2亿美元,到2026年印度市场可能达到25.1亿美元。

欧洲

此外,在欧洲,德国是迄今为止领先的汽车线束进口国。此外,主要制造商在德国设有总部、物流中心以及设计和测试实验室。此外,电动汽车采用率的提高、驱动技术的创新以及汽车产量的增长预计将大幅增加欧洲的需求。英国市场预计到2026年将达到36.5亿美元,而德国市场预计到2026年将达到54.7亿美元。

世界其他地区

到 2026 年,世界其他地区的市场规模预计将达到 21.5 亿美元,美国市场预计到 2026 年将达到 113.8 亿美元。

汽车线束市场主要企业名单

主要市场参与者正专注于协作、伙伴关系和新产品发布策略,以获得竞争优势

竞争极其激烈的市场由主要参与者组成,包括住友电气工业公司、PKC 集团有限公司、矢崎公司、THB 集团、李尔公司、古河电气有限公司、Nexans Autoelectric GmbH、Leoni AG、Motherson 和 Spark Minda。主要公司都专注于收购、扩张和合作伙伴战略,以加强其在市场中的地位。

主要公司简介:

- 住友电工(日本大阪)

- PKC Group Ltd.(芬兰赫尔辛基)

- 矢崎株式会社(日本东京)

- THB 集团(英国伦敦)

- 李尔公司(美国密歇根州)

- 古河电工株式会社(日本东京)

- 耐克森汽车电气有限公司(德国)

- 莱尼股份公司(德国纽伦堡)

- Motherson(印度诺伊达)

- Spark Minda(印度新德里)

主要行业发展:

- 2023 年 1 月:线束制造商 Leoni 扩建了位于墨西哥 Cuauhtemoc 的汽车布线系统生产设施。此举旨在满足北美地区对电动汽车日益增长的需求。

- 2022 年 9 月:Motherson 在塞尔维亚开设了一家新的线束工厂。这是 Motherson 在塞尔维亚的第三家工厂,将为戴姆勒卡车生产线束。

- 2022 年 7 月:住友电装系统有限公司在柬埔寨皇家集团金边经济特区设立了一家新的汽车线束产品制造工厂。

- 2022 年 5 月:Leoni AG 同意将其汽车电缆业务剥离给总部位于曼谷的 Stark Corporation Public Company Limited,交易金额未公开。 2021年,汽车电缆业务为莱尼股份公司贡献了13.1亿美元的收入。

- 2022 年 3 月:摩洛哥宣布与 5 家汽车电缆供应商投资 1.8 亿美元,对布线系统进行投资,以满足电动汽车制造商不断增长的需求。

- 2021 年 3 月:李尔公司收购了美国工程塑料部件制造商 M&N Plastics。通过此次收购,李尔扩大了其垂直整合能力,以制造复杂的配电零件,包括电力电子和高压线束。

报告范围

该研究报告提供了详细的汽车线束市场预测分析,重点关注领先公司、应用和车型等关键方面。该报告涵盖了2024年至2032年北美、欧洲、亚太地区以及世界其他地区的汽车线束市场统计数据。此外,该市场报告还提供了对市场趋势的洞察并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

An Infographic Representation of Automotive Wiring Harness Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

年复合增长率为 6.10%(2026-2034 年) |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

|

|

按申请

|

|

|

按车型分类

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为548.8亿美元。预计到2034年该市场将增长至928.3亿美元。

2025年,亚太市场价值为224.4亿美元。

该市场预计将以 6.10% 的复合年增长率增长,并将在预测期内(2026-2034 年)呈现稳定增长。

乘用车细分市场预计将成为预测期内的主导细分市场。

车辆电气化程度不断提高,混合动力和电动汽车的需求和使用不断扩大,以及对安全解决方案的日益重视,以推动市场增长。

2025 年,亚太地区以 40.89% 的份额占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

相关报道