Cable Blowing Equipment Market Size, Share & Industry Analysis, By Tube Diameter (3 - 16 mm, 7 - 12 mm, and 12 - 63 mm), By Motor Type (Electric Motor, Pneumatic Motor, and Others (Hydraulic)), By End Use (Commercial, Telecommunication, Industrial, Defense, and Others (Microfiber)), and Regional Forecast, 2025 – 2032

主要市场见解

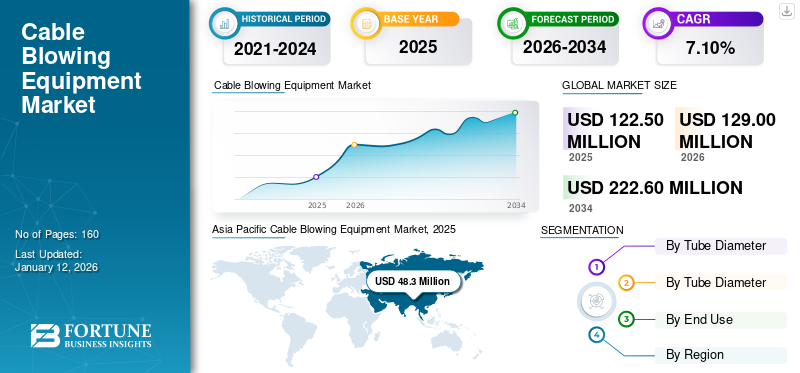

全球电缆吹动设备的市场规模在2024年的价值为1.166亿美元,预计将从2025年的1.225亿美元增长,到2032年达到1.903亿美元,在预测期间的复合年增长率为6.5%。亚太地区在2024年的市场份额为38.93%。

由于电信基础设施的投资不断增长,全球市场将随着稳定的进步增长。此外,公共私人合作伙伴关系(PPP)模型的支持性政府政策为已建立的私人和新电信网络公司提供了机会。这些举措极大地支持了电信行业对现代有线安装设备的需求,该行业从长远来看增强了市场的增长。

电缆吹动设备是通过从初始点施加焦点来将电缆从源移动的工业电缆设备。这些机器通常提供三种主要电机类型,以使电缆从源头吹动液压电动机,气动和电动机。大多数电缆直径尺寸从3毫米到63毫米不等。这些机器主要在电信,商业有线,工业,防御和其他超细纤维安装业务中采用。

由于对电信设备的严格限制以及对新技术的更加重视,COVID-19的大流行导致电缆爆破市场的下降限制了市场的增长。但是,流行后的5G技术和数据需求为电信网络和宽带操作员提供了扩展的好处,从长远来看,这增强了对电缆吹动设备的需求。

电缆吹设备市场趋势

5G技术趋势和不断增长的电信投资,以增长市场的增长

5G技术对电信行业有重大影响,该行业有望提高能够大量数据流和AI使用的能力和网络效率。但是,现代5G技术需要高成本的基础设施,技术专长和高安全风险。电缆吹式机是电信行业的重要资产。它们提供了成本效益,并通过铺设地下光线电缆扩大了5G技术的潜力。这些机器通过通过复杂的途径导航来更快地安装光纤电缆。即使它们有弯曲,障碍物和多个分支,它们也可以通过导管路由。因此,大流行,5G技术趋势和投资电信快速安装光线和低网络潜伏期的企业逐渐扩大了电缆吹动设备的市场规模。

- 例如,在2022年9月,印度电信部长Ashwini Vaishnaw先生宣布了300亿美元,用于农村地区的4G和5G连通性的最后一英里连通性。政府已经测试了该模型,每个月都会促进约80,000个连接。

下载免费样品 了解更多关于本报告的信息。

电缆吹设备市场增长因素

优势光纤安装,以更好地连接以推动市场增长

光纤安装是电缆吹式业务的骨干,因为大多数新项目和电信网络的安装以更好的连通性都在主导电缆吹动设备行业。由于其更快的数据流和低延迟,光纤在全球电信和网络市场中都占据了主导地位。电信行业中的电缆吹动设备可在单个GO和更快的方式中以更长的距离进行光纤安装。它可以以更灵活的方式与电缆一起工作,并导航电缆更加弯曲,并可以在较小的导管中容纳更密集的纤维电缆。因此,从长远来看,通信行业中的主要纤维安装有望提高电缆吹动设备市场的增长。

- 例如,在2024年2月,Nexfibre(自由全球,Infravia和Telefónica的合资企业)是房屋(FTTH)访问提供商的著名纤维(FTTH)访问权限,宣布了12.6亿美元的投资,以扩展到2026年,扩大了访问230万座房屋互联网的网络访问。

限制因素

兼容性和吹式电缆的适应性限制以限制市场增长

电缆吹动的高度取决于光纤安装业务,因为它可以最大程度地减少安装时间,并且在传统安装中具有显着优势。但是,基于许多标准,例如电缆,导管材料和安装地点,电缆射击或吹动具有局限性。在该细分市场中运营的公司必须评估电缆喷射对特定项目和安装的可行性。这限制了电缆在整个行业中的应用。

电缆吹设备市场细分分析

通过管直径分析

采用电缆吹动的速率提高以驱动大型12-63毫米管的优势

基于管直径,研究了三个主要管直径的电缆吹动市场,其中包括3-16毫米,7-12毫米和12-63毫米。

大尺寸管直径为12-63毫米,是由于电信和宽带线路服务提供商的大量使用而通过吹动的主要电缆管。大型电缆管是服务运营商的主要选择,因为它们为电信操作员提供了更大的灵活性,可以轻松从现有带宽和旧光纤升级。同样,频繁更换电线和所需的地下互联网,以防止天气和恶劣的条件长期扩大电缆喷射潜力。

此外,由于光纤的技术升级,直径7-12的试管增长了最高的复合年增长率,并且随着时间的推移越来越薄。这些薄玻璃纤维的开发是为网络服务提供商和商业网络处理程序提供较高的互联网速度和低潜伏期。

此外,在电气行业和其他商业区域中,对管直径薄的电缆电线的需求稳定,从长远来看,有望扩大电缆爆炸的市场份额。

通过运动类型分析

由于安装易于安装以增长其细分市场的增长,因此对气动电动机爆破的需求不断增加

根据电机类型,研究了以下类别的市场,例如气动电机,电动机和其他电动机(液压电动机等)。

气动电动机类型电缆吹动预计将主导全球电缆吹动设备市场尺寸的份额,这是由于其易于安全的操作。气动电机电缆吹风机使用气体活塞,该活塞连接到电缆上,并在向前的方向上移动时确保安全。这使电缆通过导管并以更快的方式轻松弯曲。此外,与液压电动机相比,气动系统允许最小使用电力和泄漏的机会较小。

此外,由于易于携带性,预计电动机电缆的爆破将以渐进式的速度生长,并且更适合管道(例如管道和小区域)。

紧随其后的是,由于其他吹式机器的竞争优势,例如便携性,安装速度和安全性,液压电机电缆将失去对市场的控制。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终使用分析

宽扩大电信最终用途,因为5G正在蓬勃发展的电缆吹气需求

根据最终用途,该细分市场被归类为商业,电信,工业,国防,其他(超细纤维等)。

由于扩展的扩展光纤网络和对5G的需求。此外,发展中国家的主要资本支出扩展了光谱范围,以确保农村和未触及的地区的平稳最后一英里连通性。这个因素蓬勃发展,对电缆吹动设备的需求蓬勃发展。

此外,从小弯曲和导管中,在商业空间中易于使用电缆吹动,从长远来看将发展业务。

此外,从长远来看,工业布线,其他超细纤维装置和防御管道的爆炸需求稳定。

区域见解

研究了以下地区的全球市场,例如北美,拉丁美洲,欧洲,亚太地区和中东和非洲。

Asia Pacific Cable Blowing Equipment Market, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太电缆吹动设备市场规模预计将占据全球市场格局,这是由于其在电信和商业工业中的电缆安装中的逐步开发。此外,公共和私人电信公司的指数投资以扩展其网络潜力并迎合5G后大型消费者基础革命。这些潜在的驱动因素为中国和日本等发达国家的电缆爆炸提供了力量,其次是印度,新加坡和东盟国家等发展中国家。

由于有线电视制造商的强大存在,高的国内和出口需求以及有竞争力的价格,中国市场规模占据了亚太地区的主导地位,这为中国公司提供了上优势。此外,由于5G采用和较低的数据速率,印度还扩大了电缆爆破的潜力,这逐渐扩大了电缆鞠躬的市场规模。

由于存在着突出的电缆吹动设备制造商以及对跨越的电缆安装需求,北美将以稳定的速度增长数据中心,电信运营商和其他商业电缆安装业务。这些机器为电信运营商提供了额外的优势,可在美国和加拿大等国家 /地区加快安装和不断增长的需求。

由于该地区对家庭(FTTH)互联网访问和降低消费者基础的纤维需求的突出需求,欧洲地区的速度正在停滞。英国,德国和意大利是著名的国家,要求电缆在设备生产中在管道中安装电缆和纤维在小管和小弯道中的小型导管中。

中东和非洲的发展速度很大。在城市景观中对电信和网络基础设施的大量投资扩大了在南非和海湾合作委员会等国家 /地区爆炸的潜力。

由于电信政策和投资在建立网络基础设施以及在小型导管和复杂地区的电缆方面的逐步改善,拉丁美洲地区电缆的爆炸将以微妙的增长增长。

关键行业参与者

强调电缆爆破中的便携性和自动化,以扩大市场潜力

整个行业的公司都专注于开发易于运营的产品,并且可以由系统自动控制。此外,整个行业的发展以支持复杂的业务运营,还保持了对便携式电缆吹式机器的集体需求,用于安装超细纤维和光纤。这些技术的进步和创新将长期推动电缆吹动设备的市场份额。

- 例如,在2022年9月,一家著名的电缆吹动设备制造商推出了一台先进的自动纤维吹式机器,可以轻松地通过Easy Flow Smart接口来控制,从而消除了通过自动模式的5-10%的电缆损坏。

顶级电缆吹动设备公司的清单:

- 弗里姆科(瑞典)(瑞典)

- Plumettaz S.A.(瑞士)

- Condux International,Inc。(美国)

- CBS产品(KT)有限公司(英国。)

- Lancier电缆GmbH(德国)

- SkyFibertech(火鸡)

- 纤维网(意大利)

- 宁波沼泽电力技术有限公司。 (中国)

- 喷射AB(瑞典)

- Katimex(德国)

关键行业发展:

- 2023年8月:Fibernet是一家著名的纤维安装机制造商,引入了高级纤维网络产品,即女士电缆喷射机。该机器是更快安装FTTH光学网络电缆的合适选择。

- 2023年6月:瑞典著名制造商Jetting AB与Networks Center Ltd建立了合作伙伴关系。该合作伙伴关系将将其声望范围的光纤吹式机器和辅助产品的供应扩展到英国FTTX和DataCom Markets。

- 2022年12月:杰出的光纤安装解决方案提供商Fremco启动了Microflow日志的更新。最新功能通过Micoflow Log应用程序升级日志控制器上的固件提高了稳定性。

- 2022年11月:Plummettaz Group是一家著名的光纤安装机构制造商,宣布收购Jakob Thaler GmbH。该品牌的收购将通过整合补充产品线来建立Plummetz作为电信和能源市场的全球解决方案供应商。

- 2022年6月:杰出的电缆吹动设备制造商Jetting AB宣布推出有效的FTTH纤维吹动机。这台机器是一台使用的预压吹气机电动机用可选的压缩空气推动纤维以减少摩擦。

报告覆盖范围

定制请求 获取广泛的市场洞察。

该报告提供了对市场的详细研究方法和分析,并着重于主要公司,电缆类型,产品/服务类型以及产品的领先应用。此外,它提供了对市场趋势的见解,并突出了关键的行业发展。除了上述因素外,它还涵盖了近年来有助于市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为6.5% |

|

单元 |

价值(百万美元) |

|

分割 |

通过管直径,电动机类型,最终使用和区域 |

|

分割 |

通过管直径

通过电动机类型

通过最终使用

按地区

|

常见问题

Fortune Business Insights Inc.表示,到2032年,该市场预计将记录1.903亿美元的估值。

2024年,市场价值为1.166亿美元。

预计该市场将在预测期间记录6.5%的复合年增长率。

就市场份额而言,气动电动机是领先的电动机类型细分市场。

预计以更好的连通性将推动市场增长。

Fremco(Storskogen Group),Plumettaz S.A.,Condux International,Inc。,CBS产品(KT),Ltd.,Lancier Cable GmbH,Skyfibertech,Fibernet,Ningbo Marshine Power Technology Co.,Ltd。,Jetting AB和Katimex是市场的热门参与者。

亚太地区将在2024年产生最大收入。

预测期间,电信结束使用细分市场预计将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 160

相关报道