Chiplet 市场规模、份额和行业分析,按封装技术(2.5D/3D、倒装芯片尺寸封装、倒装芯片球栅阵列、扇出、系统级封装和晶圆级芯片尺寸封装)、按处理器(中央处理单元、图形处理单元、应用处理单元、人工智能处理器专用集成电路协处理器、现场可编程门阵列)、按应用(企业电子、消费电子、汽车、工业自动化)和区域预测,2025 – 2034

主要市场见解

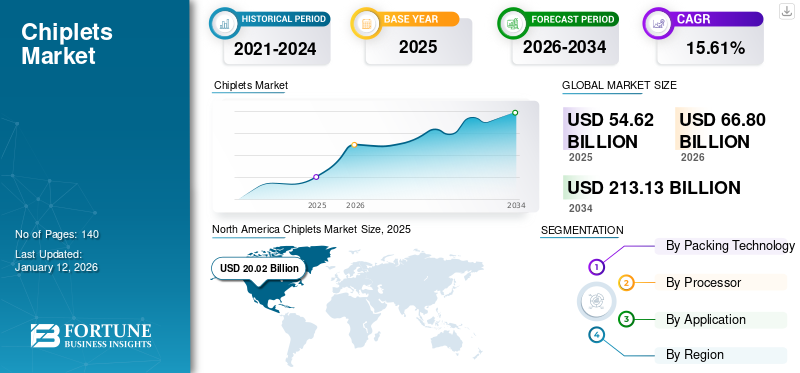

2024年全球chiplet市场规模为546.2亿美元,预计将从2025年的668亿美元增长到2034年的2131.3亿美元,预测期内复合年增长率为15.61%。 2025年,北美地区以36.66%的份额主导全球市场。

小芯片是一种微型模块化芯片,旨在出色地执行特定功能。它们通过组合来自不同制造商的各种功能来实现混合匹配方法,这与所有组件都在单个硅晶圆上制造的传统单片芯片设计不同。

Chiplet 市场概览

市场规模:

- 2025年价值:546.2亿美元

- 2026年价值:668亿美元

- 2034年预测值:2131.3亿美元

- 年均复合增长率(2026-2034): 15.61%

市场份额:

- 区域领导者: 2025 年,北美市场以 36.66% 的份额引领全球市场。

- 增长最快的地区:在数据中心、云基础设施和虚拟桌面解决方案投资增加的推动下,预计亚太地区在预测期内将呈现最高增长率。

行业趋势:

- 远程工作支持:向远程和混合工作模式的转变增加了对安全高效计算解决方案的需求,从而促进了瘦客户端的采用。

- 云计算集成:组织越来越多地将瘦客户端与云服务集成,以增强可扩展性、灵活性和成本效率。

- 能源效率焦点:瘦客户端因其比传统台式电脑能耗更低而越来越受欢迎,符合可持续发展计划。

- 安全增强:瘦客户端架构中的集中管理和数据存储有助于提高安全性并更轻松地遵守数据保护法规。

驱动因素:

- 降低成本:瘦客户端通过减少硬件和维护费用,为传统桌面提供了经济高效的替代方案。

- 集中管理:通过应用程序和数据的集中控制简化 IT 管理,提高运营效率。

- 可扩展性:轻松扩展计算资源以满足组织需求的能力支持业务增长。

- 安全:通过集中存储增强数据安全性,并降低端点级别的数据泄露风险。

Chiplet 市场的增长预计将受到对高性能计算不断增长的需求的推动消费电子产品、数据中心和人工智能。 Chiplet 模块化能够创建更高效、适应性更强的设计,以满足先进技术的特定要求。此外,标准化工作和数据中心的扩张也有助于加速市场增长。

一位行业分析师强调,计算机芯片50%以上的功率用于跨芯片水平传输数据,这是功耗方面的一个主要问题。这强调了开发更高效芯片设计的重要性,并且小芯片技术越来越多地被视为一种解决方案。

生成人工智能的影响

Chiplet 的人工智能应用的先进功能和加速开发推动了市场增长

生成式人工智能正在显着影响小芯片技术的开发和应用,重塑半导体设计的方式。 Chiplet 可以将复杂的功能分解为更小的专用模块,从而创建更强大的 AI 芯片。这种模块化方法使制造商能够通过为特定任务选择最佳小芯片来优化性能,从而提高设计灵活性并降低与传统单片设计相关的成本。

此外,小芯片技术的集成对于加速生成式人工智能应用至关重要,特别是在边缘计算领域。通过促进更快的数据处理和减少延迟,小芯片可以在各个领域更有效地部署人工智能模型。随着实时数据处理需求的增长,这一点尤其重要。行业分析师表示,由于人工智能芯片的需求不断增长,业内专家预测高带宽内存(HBM)领域将大幅增长,预计今年将增长331%,2025年将增长124%。

CHIPLETS 市场趋势

越来越多地使用模块化设计方法是主要趋势

模块化芯片设计变得越来越流行,单独的小芯片处理不同的功能。这种方法使产品开发具有更大的灵活性和可扩展性。 DARPA 的 CHIPS 计划等举措旨在标准化小芯片设计和制造流程,从而有可能为可互换组件带来一个强大的市场。据一位行业分析师称,CHIPS 流程预计将导致设计成本和周转时间减少 70%。随着行业不断创新,它在各个领域得到广泛采用,包括汽车和高性能计算。

此外,利用小芯片技术的模块化设计方法提供了显着的优势,同时也提出了需要解决的挑战。随着标准的发展和互操作性的提高,半导体设计中定制解决方案的潜力将会扩大。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对高性能计算解决方案不断增长的需求有助于市场增长

对高性能计算解决方案的需求正在推动小芯片市场的大幅增长。随着技术进步,越来越需要更强大、更高效的计算系统来支持人工智能、大数据分析和高速网络等应用。

Chiplet 提供了灵活且可扩展的解决方案来满足这些需求。它们使系统设计人员能够通过混合和匹配不同的芯片功能来定制和优化计算解决方案。 Chiplet 促进高度专业化和有针对性的系统的开发,为特定应用提供卓越的性能并刺激市场需求。

市场限制

集成和互操作性方面的技术复杂性以及热管理问题阻碍了市场扩张

市场遇到需要注意的特定限制。一项重大挑战是,由于小芯片的来源、规格和设计各不相同,因此确保和集成小芯片之间的互操作性非常复杂。这种集成过程在实现无缝通信和兼容性方面存在困难,需要仔细规划和标准化协议和接口。

热管理是小芯片市场增长的另一个限制。当多个小芯片组合成一个系统时,人们担心如何散发它们产生的热量。由于每个小芯片都会产生热量,因此使系统保持在正确的工作温度成为一项艰巨的任务。为了解决这个问题,有必要采取有效的热管理方法,包括先进的冷却系统和仔细的热设计规划。

市场机会

人工智能、物联网应用和 5G 基础设施快速扩张,创造利润丰厚的机会

小芯片市场具有巨大的增长潜力,特别是在人工智能和物联网应用领域。它们的模块化和灵活性允许集成专门的人工智能加速器和物联网功能,从而实现更强大、更高效的处理。这为自动驾驶汽车、智能家居和工业自动化等应用的进步铺平了道路。

此外,5G基础设施的快速扩张为chiplet创造了另一个机会。鉴于 5G 网络不断增长的连接和数据处理需求,小芯片可用于开发基站、边缘计算和其他 5G 相关应用的专用组件。它能够创建能够处理5G网络产生的海量数据的高速、低延迟系统,从而刺激市场需求。据行业分析师预测,到2025年,5G网络可能覆盖全球三分之一的人口。

细分分析

按包装技术分析

2.5D/3D封装技术的卓越性能巩固了其主导地位

根据封装技术,市场分为2.5D/3D、倒装芯片尺寸封装(FCCSP)、倒装芯片球栅阵列(FCBGA)、扇出(FO)、系统级封装(SiP)和晶圆级芯片尺寸封装(WLCSP)。

就市场份额而言,2.5D/3D细分市场将在2023年占据主导地位。2.5D/3D封装技术的出现正在改变chiplet格局,该技术允许chiplet垂直堆叠,确保高性能、小型化和带宽。 2.5D/3D封装是一种有利于将多个IC集成到单个封装中的方法。在 2.5D 配置中,两个以上的有源半导体芯片彼此相邻地放置在硅中介层上,以实现高芯片间互连密度。在 3D 配置中,有源芯片堆叠在一起,以实现最短的互连和最小的封装尺寸。 2.5D/3D 细分市场预计将引领市场,到 2026 年将占全球的 33%。

扇出 (FO) 领域预计在预测期内复合年增长率最高。 FO 封装技术与小芯片架构相结合代表了半导体封装的变革性转变,可实现现代电子应用所必需的更高性能、更大设计灵活性和成本效率。

按处理器分析

CPU 小芯片因其在现代计算生态系统中的重要作用而处于领先地位

根据处理器,市场分为中央处理单元(CPU)、图形处理单元(GPU)、应用处理单元(APU)、人工智能处理器专用集成电路(AI ASIC)协处理器和现场可编程门阵列(FPGA)。

从市场份额来看,CPU细分市场在2023年占据主导地位,这主要归功于CPU小芯片在现代计算生态系统中发挥的关键作用。它充当芯片中的主处理单元,管理从简单到复杂的计算操作的各种任务,这对于消费者和企业计算设备都是必不可少的。到 2026 年,中央处理器 (CPU) 领域将占据 30.02% 的市场份额。

AI ASIC 协处理器领域预计在预测期内复合年增长率最高。 AI ASIC 协处理器是针对特定应用量身定制的,与通用芯片相比,这使得它们能够为特定任务提供增强的性能。它们的使用范围正在扩大,例如自动驾驶汽车、医疗保健和机器人技术,因为它们在处理复杂算法方面非常高效。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于先进电子设备性能的提高,企业电子领域占据市场主导地位

根据应用,市场分为企业电子、消费电子、汽车、工业自动化、军事和航空航天等。

从2023年的市场份额来看,企业电子领域占据了最大的chiplet市场份额,从而主导了市场。该细分市场的主导地位主要是由于小芯片在提高电子设备的性能和效率方面发挥着至关重要的作用,例如智能手机、平板电脑、笔记本电脑和游戏机。这些器件极大地受益于小芯片提供的先进模块化芯片架构,该架构允许集成高性能组件,而无需传统单片芯片设计的费用和复杂性。预计到 2026 年,企业电子领域将占市场份额 27.42%。

预计汽车领域在预测期内将以最高复合年增长率增长。随着汽车变得越来越电气化并依赖先进电子产品,汽车小芯片市场代表了一个重要的增长机会。随着消费者对安全性、连接性和效率的期望不断提高,小芯片将在塑造汽车技术的未来方面发挥关键作用。随着制造商寻求创新解决方案来满足不断变化的市场需求,该领域的投资预计将产生可观的回报。

CHIPLETS 市场区域前景

从区域来看,我们对北美、南美、欧洲、中东和非洲以及亚太地区的市场进行了研究。

北美

North America Chiplets Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2023 年,北美占据了主要市场份额。该地区的增长得到了领先半导体公司和促进技术进步的强劲环境的支持。诸如以下领域对高性能计算解决方案的需求云计算先进电子产品是北美地区使用chiplet的主要催化剂。

由于技术进步、各行业需求的增加以及研发方面的大量投资,美国的小芯片行业有望实现显着增长。到2026年,美国市场预计将达到174.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美洲

南美洲有望在预测期内实现显着增长。该地区正在大力投资电信基础设施,需要更先进的半导体解决方案,例如小芯片。随着该地区不断改善互联互通和数字化转型工作,预计这种需求将会增长。

欧洲

预计欧洲在预测期内将以最高的速度增长。由于该地区对汽车和工业用途的重视,该市场经历了显着增长。该地区致力于最大限度地减少电子废物和提高能源效率,进一步推动了小芯片技术的进步,使其成为可持续电子设计的关键支持者。英国市场预计到2026年将达到29.6亿美元。德国市场预计到2026年将达到27.4亿美元。

中东和非洲

预计中东和非洲市场在预测期内将出现显着增长。小芯片技术的早期采用目前是该地区的一个焦点,重点是建设其技术基础设施和数字服务。随着这些市场的发展,预计小芯片等先进半导体技术的使用将会增加,这将有助于推动区域发展努力。

亚太地区

预计亚太地区在预测期内将实现市场第二高的增长率。巨大的市场份额凸显了该地区在市场中的重要地位半导体微电子行业,受到先进制造能力和大量研发投资的推动。该地区集中精力改进半导体技术,加上政府的大力支持以及主要科技公司之间的合作伙伴关系,持续推动小芯片市场的扩张和创造力。这种领导地位展示了该地区在全球市场中的重要作用及其引领小芯片技术未来进步的能力。预计到2026年,日本市场将达到48.3亿美元。到2026年,中国市场将达到75.2亿美元。到2026年,印度市场将达到29.5亿美元。

竞争格局

主要行业参与者

市场参与者利用并购、合作和产品开发策略来扩大业务范围

市场上的主要行业参与者通过在其产品组合中提供先进的封装、性能和灵活性来提供先进的小芯片。这些公司优先考虑收购小型和本地公司以扩大业务范围。此外,并购、主导投资和战略合作伙伴关系也有助于增加产品需求。

主要 CHIPLETS 公司名单简介:

- 英特尔公司(美国)

- Advanced Micro Devices, Inc.(美国)

- Microchip Technology Inc.(美国)

- IBM公司(美国)

- Marvell 包装技术集团有限公司(美国)

- 联发科技(中国台湾)

- Achronix 半导体公司(美国)

- 瑞萨电子株式会社(日本)

- 格罗方德工厂(美国)

- 苹果公司(美国)

- 日月光包装科技控股有限公司(日月光集团) (台湾)

- 硅盒(新加坡)

- 塔尔半导体有限公司(以色列)

- 英伟达公司(我们。)

- 台积电 (中国台湾地区)

- Ayar Labs, Inc.(美国)

- 鲎(美国)

- 硅五公司s。 (我们。)

- Synopsys, Inc.(美国)

- 兰诺乌斯(加拿大)

主要行业发展:

- 2024 年 6 月:尖端逻辑半导体生产商Rapidus公司与跨国科技公司IBM合作,致力于开发chiplet封装的量产技术。作为合作伙伴关系的一部分,IBM 为 Rapidus 提供高性能半导体封装技术,两家公司将共同努力推动该领域的创新。

- 2024 年 6 月:专注于嵌入式 FPGA IP 和高性能 FPGA 的 Achronix Semiconductor Corporation 与半导体公司 Primemas 联手,利用 Chiplet 技术开发先进的 SoC Hub Chiplet 平台。他们共同宣布建立合作伙伴关系,将 FPGA 可编程性集成到 Primemas 的产品系列中。它选择在 Primemas Hublet 中利用 Achronix 的 Speedcore eFPGA IP 来满足需要测试和可编程能力的组织的要求。

- 2023 年 10 月:Achronix 半导体公司与 Myrtle.ai 合作推出了一项新开发。这项突破性的创新是利用 Speedster7t FPGA 的加速自动语音识别 (ASR) 解决方案。该解决方案能够在 1,000 多个并发实时流中将口语转换为文本,具有卓越的准确性和快速的响应时间,与竞争解决方案相比,性能提高了高达 20 倍。

- 2023 年 7 月:总部位于新加坡的 Silicon Box 开设了一家价值 20 亿美元的半导体制造代工厂。该公司的目标是扩大小芯片技术的利用。根据该公司的一份声明,在新加坡经济发展局的协助下,这座占地 73,000 平方米的工厂预计将创造超过 1,000 个就业机会。

- 2022 年 11 月:AMD 推出了基于下一代节能、高性能 AMD RDNA 3 架构的全新显卡。这些显卡称为 AMD Radeon RX 7900 XT 和 Radeon RX 7900 XTX。新显卡延续了基于AMD“Zen”的AMD Ryzen小芯片处理器的高度积极和先进的趋势。

投资分析和机会

在技术进步和业务扩张的推动下,小芯片市场呈现出强劲的增长前景。由于市场预计在未来十年内将大幅增长,投资者应考虑关注新兴技术、区域增长动态和竞争格局,以利用这个快速发展的行业的潜在回报。例如,

- 在2024 年 7 月DreamBig Semiconductor Inc. 获得 7500 万美元股权融资,三星 Catalyst 基金和 Sutardja 家族共同领投。该公司以其高性能加速器平台而闻名,该平台利用其业界领先的带有 3D HBM 的 Chiplet Hub。

- 在2024 年 3 月,Eliyan 为其小芯片互连技术获得 6000 万美元融资,该技术可加速 AI 芯片的处理。此轮融资由 Samsung Catalyst Fund 和 Tiger Global Management 领投,旨在帮助该团队解决开发生成式 AI 芯片的相关障碍。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为15.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

按包装技术

按处理器

按申请

经过 地区

|

|

报告中介绍的公司 |

英特尔公司(美国) Advanced Micro Devices, Inc.(美国) Microchip Packing Technology Inc.(美国) IBM公司(美国) Marvell 包装技术集团有限公司(美国) 联发科技(中国台湾) Achronix 半导体公司(美国) 瑞萨电子株式会社(日本) 格罗方德工厂(美国) 苹果公司(美国) |

常见问题

预计到 2034 年,市场估值将达到 2131.3 亿美元。

2025年,市场估值为546.2亿美元。

预计在 2026 年至 2034 年的预测期内,该市场将以 15.61% 的复合年增长率增长。

从封装技术来看,2.5D/3D细分市场将在2026年引领市场。

对高性能计算解决方案不断增长的需求正在促进市场增长。

英特尔公司、Advanced Micro Devices, Inc.、Microchip Technology Inc.、IBM Corporation、MediaTek, Inc.是市场上的顶级参与者。

北美市场份额最高,2025 年份额为 36.66%。

从应用来看,汽车行业预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

相关报道