C-RAN Market Size, Share & COVID-19 Impact Analysis, By Network (2G/3G, 4G and LTE, and 5G and 5G NR), By Enterprise Type (Small and Medium Enterprises (SMEs) and Large Enterprises), By Type (Centralized-RAN and Virtual RAN (vRAN)), By Industry (Telecommunication, Manufacturing, Healthcare, Transport and Logistics, and Mining and Energy), and Regional Forecast, 2025-2032

C-Ran市场规模

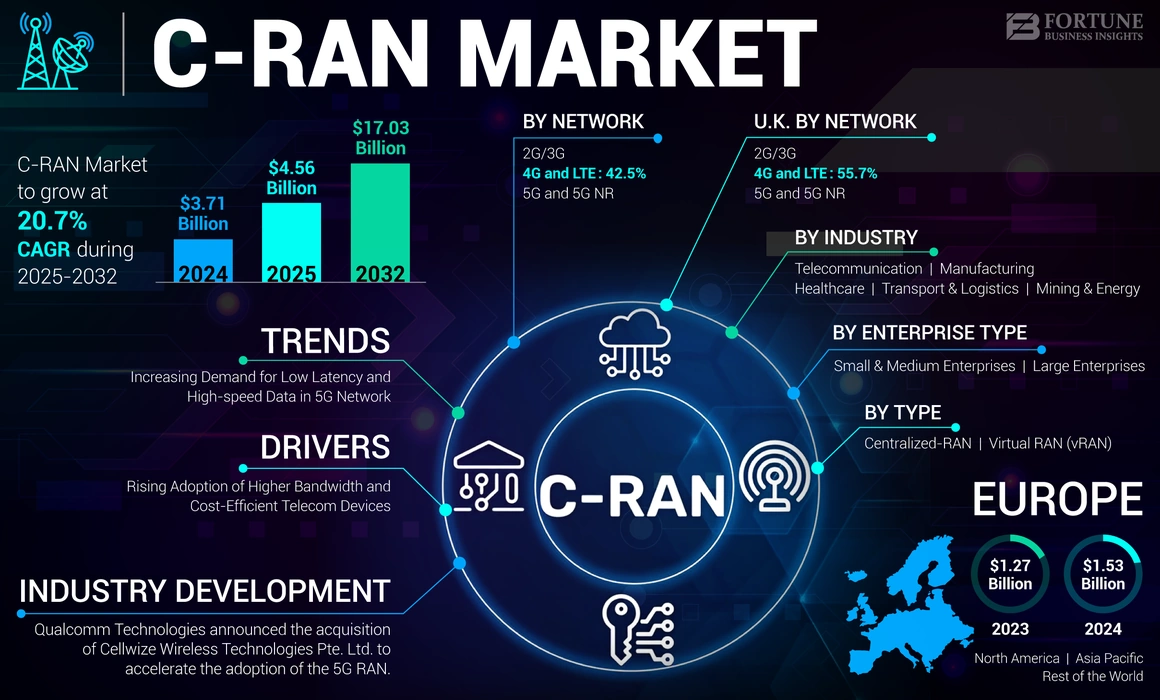

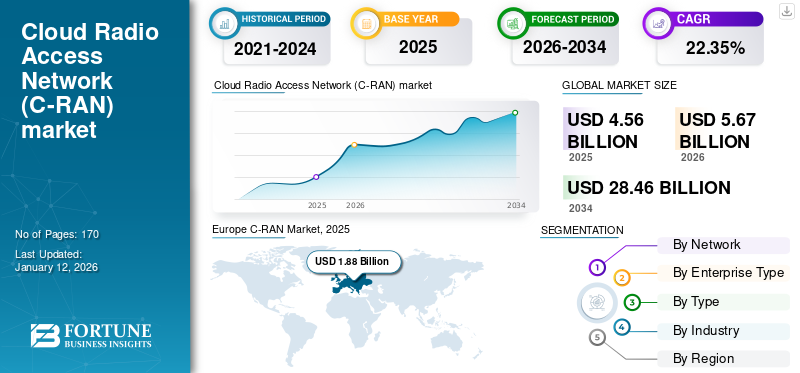

全球C-RAN市场规模在2024年的价值为37.1亿美元。预计该市场将从2025年的45.6亿美元增长到2032年的170.3亿美元,在预测期间的复合年增长率为20.7%。欧洲在2024年,占全球市场的占主导地位,占41.24%。

Cloud Ran(C-Ran)是云无线电访问网络的缩写,是无线电信领域的网络体系结构。它通过将多个远程无线电头(RRH)或小单元的基带处理功能集中到集中式云数据中心来转化传统的蜂窝网络基础架构。这种集中式方法可实现更有效的资源分配,动态可扩展性和高级网络优化技术,并促进5G及以后的部署,这使其成为无线通信未来的关键技术。

云的部署不断增加电信网络主要由其可扩展性,成本效率和网络优化功能驱动。 Cloud运行的虚拟化体系结构使运营商能够有效地扩展其基础架构,降低运营成本并提高网络质量,从而使其成为适应数据流量增长,支持5G及以后的未来和环保选择,并实现集中的网络情报和控制。根据行业专家的说法,在云技术的转型和采用后,基础设施所有权的总成本减少了40%。

COVID-19影响

供应链中断和对可靠连通性的需求增加产生影响

共同的19日大流行既破坏又加速了市场的增长。由于供应链中断和成本增加,它导致部署延迟,同时扩大了对可靠的连接性的需求,因为远程工作和在线服务激增。 Cloud运行的集中式体系结构被证明对远程网络管理和弹性有益,满足数据流量需求的增加。一些运营商调整了他们的投资优先事项,但总体而言,大流行强调了C-Ran在应对不断发展的电信环境带来的挑战和机遇方面的重要性。

例如,根据IHS技术,2020年5月,服务器市场在2020年第1季度经历了反弹,与2019年相比,全球服务器的运输量增长了27%。由于云服务提供商和企业的需求增强,由于大流行期间,云服务提供商和企业对云服务的依赖提高。

C-RAN市场趋势

5G网络中对低潜伏期和高速数据的需求增加以推动市场增长

由于Internet数据流量的增长,对数据容量的需求越来越大,5G技术旨在显着提高数据通信速度,与4G和LTE相比,最多可提高性能的三倍。 5G开发的主要目标是提供移动宽带服务的实质性改进。通过引入Cloud Ran,它可以实现,从而有助于通过虚拟化容器打开无线基站网络功能。

According to GSMA, the percentage of global 5G connections is expected to increase upto 54% in 2030, as compared to 12% in 2022. Mobile internet users are also increasing exponentially, with a penetration rate of 64% and 5.5 billion mobile users in 2030. These statistics underscore the undeniable momentum of 5G technology, demonstrating its pivotal role in shaping the future of telecommunications and meeting the demand for fast,高效且具有成本效益的网络服务。因此,5G网络中对低延迟和高速数据的需求不断提高,这推动了行业的C-ran市场增长。

下载免费样品 了解更多关于本报告的信息。

C-RAN市场增长因素

提高带宽和成本效益的电信设备以提高市场增长的提高

较高的带宽和成本效益的电信设备的采用不断提高,可以对4G和5G设备的市场份额产生重大影响。由于需要大量数据(例如高清视频流,增强现实(VR)应用程序和IoT设备)的应用,对更高带宽解决方案的需求已大大增长。主要的云提供商正在通过整合高级技术(例如多波段载体聚合,横梁形成和大量的MIMO)来解决需求不断上升的需求。这些集成有效利用可用的频谱资源,提高数据传输速率并降低延迟。

2023年8月,Telkomsel与爱立信的合作伙伴关系更新了其在印度尼西亚的4G/5G网络的存在,爱立信部署了其能源效率的5G云在苏门答腊北部,ACEH和KALIMANTAN等多个地区运行的解决方案。

因此,对更高带宽和成本效益的C-RAN解决方案的需求之间的共生关系有望通过启用各种应用范围从增强现实(AR)自动驾驶汽车等。

限制因素

严格规定应用程序和缺乏限制市场增长能力的领先能力

Cloud面临的技术挑战包括延迟,网络同步,更高的初始投资和领先的能力。云运行的集中处理,其中基带单元(BBU)集中在基站和数据中心,可以在BBU和远程无线电头(RRHS)之间引入不良的通信延迟。该延迟可能无法满足5G,自动驾驶汽车和实时物联网(IoT)等应用程序的严格要求,从而阻碍了网络的有效性。

此外,云运行建筑需要进行大量初始投资。建立和维护数据中心以托管BBU并部署必要的大容量光纤连接可能对网络运营商而言是繁重的。这种前期成本可以阻止某些操作员采用云的运行,从而影响其广泛的部署。此外,将RRHS连接到集中式BBU池的Fronthaul网络的容量对于网络性能至关重要。 Fronthaul容量不足可能会限制可以支持的RRH数量,并随后限制整个网络容量,从而阻碍其有效处理不断增长的数据需求并有效地处理高额交通负荷的能力。

C-RAN市场细分分析

通过网络分析

5G速度和效率的全球增殖和增加的影响以帮助市场增长

通过网络,市场分为4G和LTE,5G和5G NR,以及2G/3G。

5G和5G NR网络细分市场是增长最快的网络系统,并有望在预测期间体验最快的增长。这种增长归因于数据流量的爆炸性激增,并伴随着现有网络体系结构的实质性功耗负担。

在预测期内,4G和LTE网络将在市场中占主导地位。鉴于4G和5G网络提供了高速连接性和低潜伏期,因此它们为云运行提供了更有效的框架和技术体系结构。此外,5G网络的全球扩散已成为一个关键的趋势,在推动这一细分市场的增长方面发挥了重要作用。

5G NR是5G的关键组成部分,进一步增强了较高的频率和高级调制技术,为关键任务应用程序(包括工业自动化和聪明的网格。每一代网络的驱动因素是他们对连接和技术的个人不断发展的需求,5G NR处于无线通信中最新创新的最前沿,提供了最高速度,容量,较低的延迟,以支持广泛的未来派应用程序。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过企业类型分析

大型企业的财务能力推动采用C-RAN解决方案

基于企业类型,市场分为大型企业和中小型企业(SME)。 大型企业领域预计将在预测期内主导C-RAN市场份额,因为它们具有更大的财务能力和复杂的网络需求,并利用Cloud来实现其可扩展性,灵活性和支持大规模数据流量的能力。它使大型企业能够达到卓越的网络性能,满足物联网的需求,并对未来的基础架构进行防护,以无缝整合新兴技术,例如5G,AI,AI,机器学习和云计算。

中小型企业通常以更加限制的预算为特征,由于其具有成本效益的性质,资源越来越多地吸引了云。 Cloud具有集中网络处理和减少现场硬件需求与中小企业预算意识方法的能力,从而使他们能够利用先进的无线技术,同时最大程度地减少资本支出。

按类型分析

VRAN在网络切片和边缘计算中的利用以提高细分市场的增长

按类型,市场分叉为集中式运行和虚拟跑步(VRAN)。 VRAN虚拟化网络函数,并使它们免于专有硬件,从而提供灵活性和可扩展性。 VRAN细分市场预计将在预测期内主导市场,这是由于其高级能力,这使运营商能够将无线电访问功能部署为商品硬件上的软件,可以根据流量需求动态分配。这使得Vran非常适合网络切片,边缘计算,并迎合5G和IoT中的不同用例。

集中式运行将基带处理集中在数据中心中,从而减少了电池网站的现场硬件,从而可以节省成本,有效的资源分配和更容易的网络管理。它特别适合大容量,人口稠密的城市地区。

通过行业分析

C-Ran在电信部门采用的采用率不断增加,因为其云能力推动了细分市场的增长

根据行业,市场被归类为电信,制造,医疗保健,运输和物流以及采矿和能源领域。预计电信部门将在预测期内占据市场份额,直到2030年。在电信领域,云无线电访问网络使网络运营商能够增强覆盖范围,能力和性能,尤其是在人口稠密的城市地区。该细分市场的增长可以归因于对较高数据速度,延迟降低和具有成本效益的网络扩展的需求。

在制造业中,C-Ran提供了通过改善连接性和低延迟通信来实现智能工厂的潜力。这对于对工业流程,预测维护和自动化的实时监控和控制至关重要,这是由于需要提高效率和降低停机时间的驱动。

在医疗保健中,C-RAN支持远程医疗,实现远程患者监控,实时视频咨询以及大型医疗数据集的安全传输。

在运输和物流领域,C-Ran有助于跟踪和管理货物,优化路线计划以及促进车辆和控制中心之间的实时通信。

区域见解

在区域上,市场被归类为北美,欧洲,亚太地区和世界其他地区。这些地区进一步分为几个国家和子区域。

Europe C-RAN Market, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在2023年以41.37%的份额统治了全球C-RAN市场,因为该地区对环境可持续性的重视以及在市场上运作的主要参与者的存在。欧洲国家,尤其是那些严格的环境法规的国家,被Cloud运行的节能集中加工所吸引,这与其绿色计划相吻合。此外,跨越城市,郊区和农村地区的非均质网络需求通过Cloud Ran的动态资源分配和网络优化功能满足,以确保有效的光谱利用率和覆盖范围扩展。此外,在诸如自动驾驶汽车和 行业4.0正在加速云运行部署,因为它可以实现边缘计算和精确的同步,这对于实时数据处理至关重要。

[LP5S1ISR0]

由于迎合该地区多元化和苛刻的电信环境的技术因素的融合,北美C-Ran市场预计将展示最高的复合年增长率。向5G迈进的演变是最重要的驱动程序,因此必须采用Cloud来实现自动驾驶汽车和智能城市等应用所需的超低潜伏期和高带宽。该地区庞大的地理位置,从人口稠密的城市中心到偏远的农村地区,呼吁云具有灵活性,可以在需要的地方有效地分配资源,从而降低运营成本并优化网络性能。此外,北美对网络安全的承诺也加强了云采用,因为它提供了集中的控制和监视,从而增强了网络安全措施。

在亚太地区,市场正在目睹5G网络作为关键驱动因素的扩散驱动的健康增长,而中国等国家则积极部署5G基础架构支持高容量应用程序,包括物联网,云和AR。此外,该地区茂密的城市地区需要有效的频谱利用,这使得Cloud进行了集中的处理和对资源至关重要的协调管理。此外,在亚太地区(例如山区和群岛)中,具有挑战性的地理地形强调了Cloud运行前拖网网络优化的重要性,以最大程度地减少信号损失并增强网络覆盖范围。

关键行业参与者

通过创新的解决方案和不断增加的安全问题扩展业务,以推动关键参与者的市场份额

多个领域的主要参与者通过提供创新的云运行解决方案来获得运营利益。爱立信和诺基亚公司处于云部署的最前沿,并与英特尔和HPE等制造公司进行了集成,从而增强了基于云的RAN Solutions的能力。例如,在2023年7月,爱立信和英特尔(Ericsson)和英特尔(Intel)合作利用英特尔(Intel)的18A制造和处理技术,为爱立信的新一代5G优化基础架构。根据该协议,英特尔为公司制造了定制的5G Soc,为未来的5G基础设施提供了高度独特的产品。此外,这些公司扩大了合作伙伴关系,以通过Intel Vran Boost增强了英特尔Xeon的第四代可扩展处理器,从而增强了爱立信的Cloud Sul nor Soluth。这项合作旨在帮助通信服务提供商提高网络容量和能源效率,同时提高灵活性和可扩展性。

然而,在中国和华为等其他公司是中国,韩国和中东等多个地区的主要参与者,由于驻英国,美国,新西兰和澳大利亚的解决方案是由于理事会所施加的严格规定,因此禁止扩大其基础设施和云解决方案。这导致了诺基亚,爱立信,马文尼尔和Airspan等本地球员的增强机会。

顶级C-RAN公司清单:

- Telefonaktiebolaget LM爱立信(瑞典)

- 诺基亚公司(芬兰)

- 华为技术有限公司(中国)

- 中国新电信设备有限公司(中国)

- 高通公司(美国)

- NEC公司(日本)

- Mavenir Systems,Inc。(我们。)

- 三星集团(韩国)

- Airspan Networks,Inc。(美国)

- S.A.Telefónica(西班牙)

关键行业发展:

- 2023年8月 - 诺基亚被Cellfie Mobile选为全国性网络现代化项目,涵盖4G和5G准备就绪。诺基亚的5G准备的空中投资组合具有节能礁石系统片(SOC)技术,用于升级现有的LTE站点,并在成功拍卖后添加了新的5G准备就绪。诺基亚的Mantaray网络管理系统增强了网络监控和管理。部署将于11月开始,巩固诺基亚作为唯一的供应商的地位,并增加了其在该国的市场份额。

- 2023年7月 - Telstra与爱立信合作,在Telstra的5G商业网络上启动了澳大利亚的第一个爱立信云无线电访问网络。最初的55云运行了位于昆士兰州黄金海岸的技术网站,这是Telstra寻求提供全国5G服务的重要里程碑。这种部署包括迁移的载体频率3600MHz和2600MHz到云运行基础架构,增强网络容量,智能和速度。

- 2023年6月 - 印度的运营商Reliance Jio利用了印度与美国之间的最新技术协议,这为其国内开发的端到端5G广播和堆栈的出口铺平了道路。这为公司创造了额外的收入来源,并提高了对Open Ran的关注,这是国家在5G/6G技术的研究和开发之间更广泛合作的一部分,这是由印度的Bharat 6G联盟和美国下一个G联盟等组织促进的。

- 2023年6月 - 高通技术获得了Cell Wwize无线技术PTE。网络管理和自动化解决方案提供商有限公司,以加速采用5G无线电访问网络(RAN)。此次收购增强了公司的5G基础设施解决方案,从而实现了行业的数字化转型,支持云经济的增长,并为连接的智能优势提供了动力。

- 2023年3月 - 总部位于英国的运营商Virgin Media O2是Ericsson云无线电访问网络产品的早期采用者之一,作为更广泛的网络扩展协议的一部分。爱立信为Virgin Media O2的英国网络提供了设备,其中包括节能的多波段5G MMIMO Radio Air 3258平台,在关键城市中部署了小细胞,以提高容量和速度。

报告覆盖范围

我们对这个市场的分析提供了有关全球地区的主要业务见解,以改善考虑市场的业务决策和判断。此外,研究报告还提供了对市场趋势和行业最新发展的关键见解,以及对全球采用的新兴技术的彻底审查。它还强调了主要的增长因素和要素,这使读者能够对市场产生深入的看法。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2023-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

增长率 |

从2025年到2032年的复合年增长率为20.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过网络

通过企业类型

按类型

按行业

经过 地区

|

常见问题

Fortune Business Insights Inc.的研究说,到2032年,全球市场预计将达到170.3亿美元。

2024年,市场为37.1亿美元。

预计在预测期(2025-2032)中,市场的复合年增长率为20.7%。

预计4G和LTE领域将于2024年领导市场。

预计较高带宽和成本效益的电信设备的采用将推动市场增长。

Telefonaktiebolaget LM爱立信,诺基亚公司,华为技术有限公司,中国新的电信设备有限公司,高通公司公司,NEC Corporation,NEC Corporation和Mavenir Systems,Inc。是市场上的最佳参与者。

欧洲在2024年拥有最大的市场份额。

通过网络,预计5G和5G NR将在预测期间以非凡的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2023-2032

- 2024

- 2023-2024

- 170