商用飞机拆卸,拆卸和回收市场规模,份额和COVID-19影响分析,按应用(拆卸和拆卸,回收和存储,USM和可旋转零件),按飞机类型(狭窄的车身,宽体和区域喷气式),以及区域预测

主要市场见解

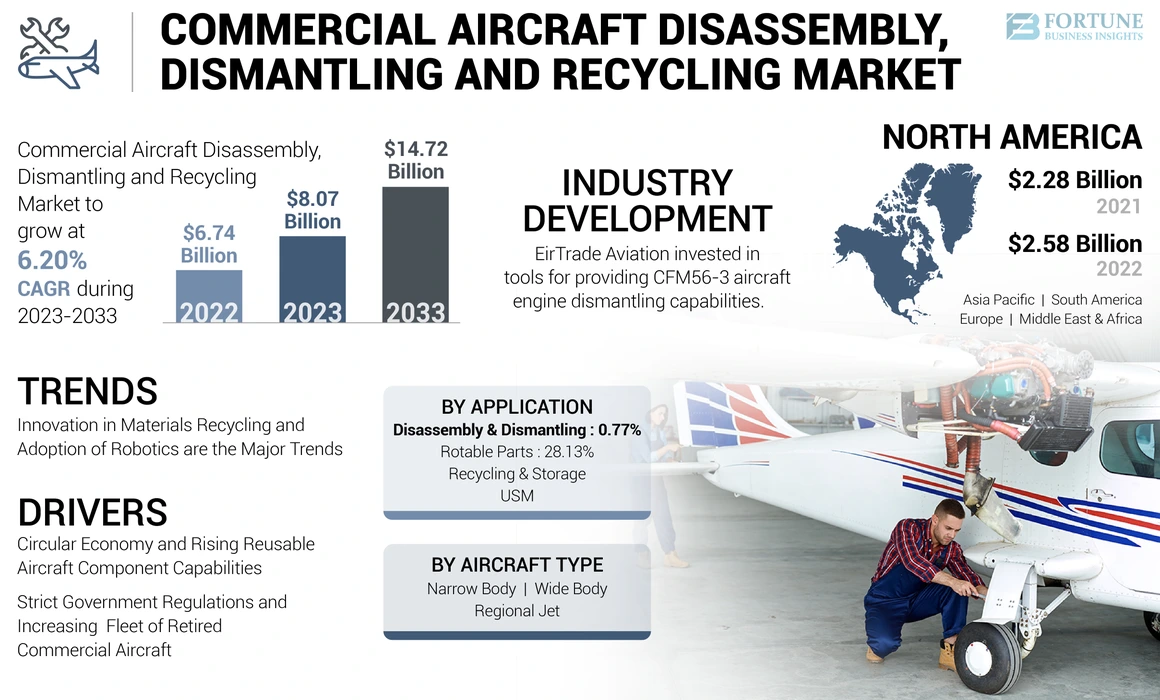

全球商用飞机拆卸,拆卸和回收市场规模在2022年的价值为67.4亿美元,预计到2033年的80.7亿美元,到2033年,在预测期间显示为6.20%。北美在2022年的市场份额为38.28%,在商业飞机拆卸,拆卸和回收市场中占据了主导地位。

商用飞机拆卸,拆卸和回收是卸下和拆除退役飞机并将其零件重复为备件或废金属的过程。飞机由约800至1,000个可回收零件制成,其中大多数是由金属合金和复合材料制成的。在飞机回收中心拆除了商用飞机,那里没有回收价值的非金属零件被丢弃,主要组件被拆除,金属合金零件根据其组成进行排序。

商用飞机拆卸,拆卸和回收涉及仔细删除和分类所有内部和外部所有组件,以确保正确识别和处理每个部分。拆卸涉及将飞机拆开的物理行为,而拆卸涉及详细的组件分离,通常是为了重用或回收某些部分。据估计,每年拆除大约400至450架飞机。循环经济和飞机组件的可重复使用能力的增长预计将推动2023年至2033年全球市场规模的增长。

COVID-19影响

COVID-19大流行对市场产生了积极影响 由于重组航空公司的舰队和飞机退役

在2020年,不同地区的政府宣布了该行业的总关闭和临时关闭。这影响了飞机拆卸,拆卸和回收的整个过程,并在某种程度上破坏了全球市场。在2020年,与上一年相比,新飞机的交付量也降低了近43.5%。

但是,在2021年,市场表现出恢复的迹象,与2020年相比,最初六个月已经超过了收入的产生和需求。随着附属设施的复兴,该行业恢复了正轨。当Covid-19的大流行继续保持众多航空公司的扎根,航空公司正在加快飞机退休,导致飞机组件的拆卸和交换增加。航空部门正在努力增强其环境友好性,以应对气候变化的拥护者的需求不断提高。

2021年8月,全球储存量的平面数量达到了近6,300,从19日大流行之前的2,100个增加。 全球危机和随后的空中旅行需求下降持续存在,使世界上约25%的商业客机不活动。全球航空公司正在对其舰队进行大量重组,并由于19号疫情以及随后的航空旅行要求下降而退役飞机。因此,飞机组件和零件的库存显着增加。

全球商用飞机拆卸,拆卸和回收市场概述

市场规模和预测

- 2022年市场规模:67.4亿美元

- 2023年市场规模:80.7亿美元

- 2033预测市场规模:147.2亿美元

- CAGR:2023–2033的6.20%

市场份额

- 北美在2022年的最大份额为38.28%,这是由美国和加拿大的主要车队退休和强大的MRO活动驱动的。

- 通过应用,由于对成本效益的售后零件和组件的需求不断增加,USM(使用的可用材料)是领先的细分市场。

关键国家的亮点

- 美国:联合航空公司(United Airlines)等航空公司(2023年110架新飞机订单)的舰队更新计划,并增加了老化飞机的退役增长。

- 中国:在皮带和道路项目下,飞机退休的增加和航空枢纽的快速扩张支持高回收活动。

- 印度:由新的拆除设施(例如纳米航空在钦奈的网站)和熟练劳动力和港口提供的增长。

- 欧洲:诸如Eirtrade Aviation和Ecube之类的参与者的强大存在,对可持续航空计划的飞机拆卸活动不断增长。

最新趋势

材料回收和采用机器人技术的创新是商用飞机拆卸,拆卸和回收市场的主要趋势

材料科学的研究与开发使得在飞机制造中使用的先进材料(例如复合材料和合金)的回收。回收方法的创新可以提高效率和较低的成本。根据报道,在2023年3月,航空业将超过40,000吨的寿命末(EOL)复合材料废物倾倒到垃圾填埋场中。螺旋(用于对飞机复合结构生命终结的经济和环保处理的整体方法)是Horizon 2020 - 由Aitiip领导的Horizon 2020 - Clean Sky 2项目,旨在开发和展示全面的方法和新的机器人平台,用于拆卸,旨在从Eoloft Fircraft中恢复和重复使用大型复合零件。

计划于2023年12月完成,Helacs宣布了使用感应和超声波焊接对热塑性复合材料进行焊接和拆除的初步结果。此外,该公司使用阻力焊接报告了焊接和拆卸方面的积极结果。

- 北美目睹了商业飞机拆卸,拆除和回收市场的增长从2021年的22.8亿美元增加到2022年的25.8亿美元。

许多公司致力于开发新的可持续技术,用于在飞机中回收复合材料。例如,在2022年3月,Susticair将两种基本的促进技术整合起来,以升级航空航天品质的材料。最初涉及混合重新利用的层压材料,使厚度极为有效。此类发展推动了全球商用飞机的回收和报废市场。

下载免费样品 了解更多关于本报告的信息。

驱动因素

循环经济和飞机组成部分可重复使用的能力增长,以提高市场的增长

循环经济是一种生产和消费模型,可尽可能长时间地共享,租赁,重新维修,翻新,翻新和回收现有的材料和产品。这扩展了产品生命周期。实际上,这意味着最大程度地减少废物。在飞机的生命尽头,其材料通过回收尽可能地在经济上维护。这些可以有效地多次使用,从而为商用飞机拆卸,拆卸和回收带来进一步的增加价值。

例如,2023年6月,Capgemini和Amazon Web Services(AWS)宣布推出航空航天生命周期优化。该平台旨在通过自动化检查过程,优化飞机组件的生命周期分析以及指导决定延长其寿命,从而加速航空业中“循环经济”实践的采用。包括法国航空和萨弗兰在内的航空业的几家主要公司已经参与了该开发项目,并将成为该平台的第一批用户。

航空航天生命周期优化平台是由Capgemini开发的,并建立在AWS云上。人工智能基于ASD标准(欧洲航空和国防工业协会),已经针对数据模型进行了专门开发和培训机器学习(自然语言处理)服务。该平台合并了历史运营数据,并重建了所有飞机组件零件的完整可追溯性。

这样的举措促进了全球市场的扩张。

严格的政府法规和不断增长的退休商业飞机的车队,以推动市场增长

政府的严格法规是商用飞机拆卸,拆卸和回收的关键驱动因素之一,因为转换为更环保飞机的压力增加了。共同的19危机导致了相对年轻的飞机逐渐退休,而较旧的飞机可能会保存在储存之前,直到可以废弃为止。

例如,在2020年8月,印度最大的国内航空公司Indigo成功实现了Pratt&Whitney(PW)发动机的强制性替代,并在31岁之前使用了更改的发动机英石航空当局规定的八月截止日期。 PW发动机为公司的空中客车A320Neo飞机集团提供推进。

Indigo拥有106架A320NEO飞机,配备了PW发动机,而Goair的舰队中有43架此类飞机。每架A320neo飞机都配备了双引擎。在PW发动机为空中客车A320NEO提供动力的一系列问题之后,航空监管机DGAC于2019年10月下令Indigo用PW发动机替换16架A320Neo飞机。 DGCA要求Indigo用改装的发动机替换其机队中97个空中客车A320NEOS的发动机后,截止日期进一步延长到1月底,否则PW驱动的空中客车A320Neos将被监管机构悬架。此类法规和安全性涉及全球商业飞机拆卸,拆卸和回收市场的增长。

限制因素

飞机中使用的复合材料和危险材料阻碍了市场的增长

复合材料,例如碳纤维增强塑料(CFRP)和热塑性材料,也可以强大的飞机回收构成新的障碍。热塑性塑料效率更高,因为热塑性树脂是可逆的过程,因为它是无限重复使用的。在热固性中,它们不容易回收。这些当前的技术可能很昂贵,并且对回收复合材料的功能有限制。

例如,飞机,汽车和行业的复合材料经常被垃圾填埋场燃烧或埋葬,这对于处置了重要的机身组件而不是可行的长期选择。例如,根据波音公司的说法,Dreamliner飞机最小的家族中最小的飞机,787-8的尺寸为57m(186英尺),从鼻子到尾巴,翼展为60m。此外,这种材料在回收方面构成了挑战。

根据飞机舰队回收协会(AFRA)的说法,用于重新利用和重新利用用于构建未来代代大型飞机(例如787和空中客车A350)的复杂材料的最佳方法尚未确定。处理从未来生产喷气机中取出的复杂飞机材料的处理是一个困境,它吸引了著名航空公司的重点。

分割

通过应用分析

由于对低成本飞机售后零件和组件的需求不断增加,USM细分市场主导了市场

通过应用,该市场被归类为拆卸和拆卸,回收与存储,USM和可旋转零件。

USM领域主导了市场份额,由于对低成本的需求不断增长,在预测期内估计是增长最快的细分市场飞机售后零件和组件。 USM(使用的可用材料)是指在维护过程中从飞机上卸下的飞机零件和组件,但仍处于重复使用的状态。这些零件经过彻底检查,必要时进行维修,并经过认证,可用于其他飞机。 USM减少了对新零件的需求,为航空公司和维护提供商提供了具有成本效益的解决方案,同时为航空业的可持续实践做出了贡献。

- 拆卸和拆卸细分市场预计将在2022年持有0.77%的份额。

可旋转的零件是飞机的组件,其设计为多次重复使用。与消耗性零件不同(单次使用后被替换),可旋转零件在操作寿命期间拆除,大修,然后重新安装在飞机中。这些零件包括 航空电子学,起落架和某些发动机拆卸组件。预计对MRO服务的需求不断增长,可以促进这一细分市场的市场。

- 可旋转零件细分市场预计在2022年将持有28.13%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过飞机类型分析

由于飞机组件的增加,低成本载体的需求增加

按飞机类型,商用飞机拆卸,拆卸和回收的市场被细分为狭窄的身体,宽阔的身体和区域喷气机。

狭窄的车身飞机是带有单个过道的商业飞机,通常以3-3配置为座位。这些飞机非常适合短到中途飞行,并被低成本载体广泛使用。由于低成本承运人对飞机组件的需求不断增长,因此该细分市场主导了市场,预计在预测期内增长最快。

宽体飞机是较大的商业飞机,具有多个过道,乘客容量明显更高。这些飞机用于长途航班,可以容纳更多的乘客。由于对长途航班的需求不断增长,预计该细分市场将登记显着增长。

区域见解

在地理方面,该市场分为北美,欧洲,亚太地区,中东和非洲以及南美。

North America Commercial Aircraft Disassembly, Dismantling and Recycling Market Size, 2022 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在市场上占据主导地位,并在2022年价值25.8亿美元。这种增长归因于该地区主要舰队退休。例如,在2023年10月,美国航空公司联合航空公司(United Airlines)为空中客车公司和波音公司下达了110架飞机的新订单。该协议订购了60个空中客车A321NEOS和50波甚至787-9S,将在2028年至2031年之间交付。这些订单是由于联合航空公司在十年末替换旧飞机的需求而激发的,并在全球全球运营的机场运营。

欧洲在2022年占据了第二大市场份额。由于主要参与者的存在,区域市场的增长正是如此。例如,在2023年3月,位于都柏林的航空资产管理和贸易公司Eirtrade Aviation将管理飞机的拆卸和货物。这架10年历史的飞机将同时拆除现场,并预计将在2023年底之前获得零件。该公司尚未透露两个Dreamliners先前的运营商的身份。整个地区的此类发展促进了欧洲市场的增长。

亚太地区是预测期内增长最快的地区,并在2022年占有很大的份额。这一增长是由于商业航空公司的舰队扩大。例如,在2022年5月,纳米航空印度列兵。有限公司在印度的钦奈开设了第一个拆除过程。港口和熟练劳动力的可及性是印度钦奈的现场选择的两个主要因素。

在预测期内,中东和非洲商用飞机拆卸,拆卸和回收的市场预计将在全球市场上有显着增长。区域增长是由于飞机退休率的增加所致。例如,在2021年11月,阿联酋航空在一项开创性的计划中与总部位于阿联酋的猎鹰飞机回收的合同签订了合同,该计划将回收并重新处理该航空公司的第一架退休飞机A380。广泛的材料恢复和再利用活动将完全在航空公司的总部中进行,从而进一步降低了该项目的环境影响。

预计在预测期内,南美市场将见证适度的增长。预计MRO的支出不断增长,并且在航空中的能力增加将导致该地区的市场增长。

关键行业参与者

主要参与者通过合并和收购来关注地理扩张,以增加市场份额

全球市场份额集中在主要参与者,例如飞机终止解决方案(AELS)BV,Air Sarvage International Ltd,Aerocycle,Cavu Aerosospace,Chine Aircraft租赁集团,Ecube等。主要参与者专注于地理扩张,新兴市场,合并和收购以及技术进步,以提高其市场份额。例如,在2022年10月,一家专门拆除飞机零件的公司Ecube在亚利桑那州的库里奇市政机场开设了其在美国就职拆卸中心。这个新中心将补充该公司在西班牙Castellón的现有地点及其在英国St Athan的主要办事处。

关键公司列表

- 飞机终止解决方案(AELS)BV(荷兰)

- Air Sarvage International Ltd(格洛斯特郡)

- 气体(加拿大)

- 卡库航空航天(德国)

- 中国飞机租赁集团(中国)

- Ecube(英国)

- EIRTRADE航空(英国)

- GA Teleasis LLC(美国)

- 柏油碎石Aerosave(法国)

- Vallair(英国)

关键行业发展:

- 2023年9月 - EIRTRADE AVIATION是一家总部位于爱尔兰都柏林的全球航空资产管理和贸易公司,投资了工具,以提供全面的CFM56-3飞机发动机拆除功能。该公司可以在其都柏林设施中提供CFM56-5A,-5B,-7B,-7BE -7BE发动机。

- 2023年4月 - AELS购买了第一个过期的波音777。此次收购是与MTU维护租赁服务合作进行的,后者购买了GE90-115B发动机。这架飞机在荷兰的恩切德(Enschede)的特温特机场(Twente Airport)进行了最后的降落,并将被AELS工厂的专业AELS团队拆除。

- 2023年3月 - 领先的航空航天4.0解决方案提供商Block Aero Technologies宣布增加了Cavu Aerospace。与Cavu的合作关系阻止了Aero进入航空售后市场的飞机拆除段。 Cavu Aerospace是一位著名的合作伙伴,专门为在美国提供飞机拆卸,拆卸和回收服务。

- 2022年12月-GA Telesis,LLC(GAT)宣布,在年底之前宣布了另外三台CFM56-5B发动机,一台CF6-80C2发动机和一台PW4056-3发动机。这些发动机是公司资产交易集团租赁权益库的一部分,将由GAT的飞行解决方案集团(FSG)进行拆除和重新分配。

- 2022年10月 - Unical Aviation Inc.是全球商业航空航天行业的飞机零件和组件的著名供应商,今天透露,从Cavu Aerospace购买了Cavu组件维修业务(Cavu Component Repair LLC)。此次收购将使联合国在其业务的第三方维修领域提高其能力。 CAVU组件维修有限责任公司是位于亚利桑那州梅萨的FAA批准的145零件维修站,其尖端设施横跨80,000平方英尺,用于维修飞机组件。

报告覆盖范围

市场统计报告提供了对市场的详细分析。它包括所有主要方面,例如研发功能和操作服务的优化。此外,市场研究和分析报告还提供了对行业预测,供应链分析,市场动态,区域分析,波特五力量分析,各种公司竞争格局的市场见解,并主要介绍了关键的行业发展。除了上述因素外,它主要集中于近年来全球市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2033 |

|

基准年 |

2022 |

|

估计一年 |

2023 |

|

预测期 |

2023-2033 |

|

历史时期 |

2019-2021 |

|

增长率 |

从2023年到2033年的CAGR为6.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过应用

由飞机类型

通过地理

|

常见问题

根据《财富商业见解》的一项研究,2022年的市场规模为67.4亿美元。

在预测期(2023-2033)中,市场可能以CAGR 6.20%的复合年增长率增长。

通过应用,由于对低成本飞机售后零件和组件的需求不断增加,USM领域领导了市场。

北美的市场规模在2022年为25.8亿美元。

循环经济和不断增长的飞机组件的可重复使用能力严格,政府法规以及不断增长的退休商用飞机的车队将推动市场。

市场上的一些顶级参与者是飞机终止解决方案(AELS)BV,Air Sarvage International Ltd,Aerocycle,Cavu Aerostace,China Piraft Aircraft租赁集团,Ecube等。

美国在2022年统治了市场。

在飞机中使用复合材料和危险材料可能会阻碍市场。

与我们的专家联系 与专家交谈

- 2019-2033

- 2022

- 2019-2021

- 200