对话式人工智能市场规模、份额和行业分析,按类型(智能虚拟助理和人工智能聊天机器人)、按技术(机器学习、深度学习、自然语言处理、自动语音识别)、按部署(本地和云)、按业务功能(销售和营销、运营和供应链、财务和会计、人力资源、IT 服务管理)、按行业(BFSI、IT 和电信、零售和电子商务、教育、医疗保健)和区域预测,2026-2034

对话式人工智能市场概述

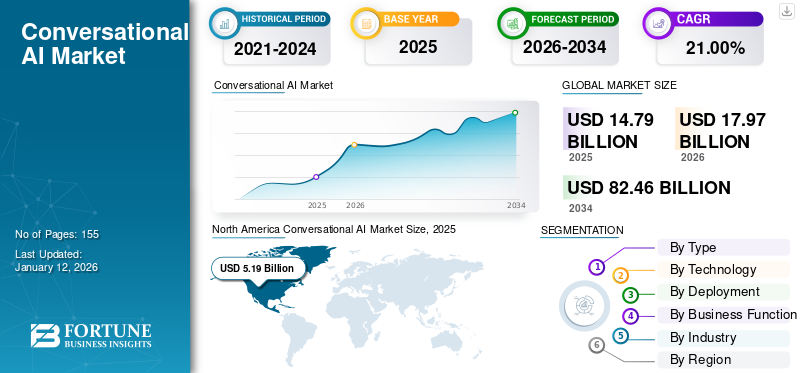

2025年全球对话式人工智能市场规模为147.9亿美元,预计将从2026年的179.7亿美元增长到2034年的824.6亿美元,预测期内复合年增长率为21.00%。北美在对话式人工智能市场占据主导地位,2025 年市场份额为 35.10%。

对话式人工智能(AI)是指一种使机器能够通过文本或语音界面与用户进行自然的、类似人类的对话的技术。对话式人工智能的核心是利用各种技术,包括自然语言处理 (NLP)、机器学习(ML),以及深度学习来理解用户输入、生成适当的响应并模仿人类对话模式。

影响全球对话式人工智能市场增长的主要因素包括人工智能驱动的客户支持服务、全渠道部署以及聊天机器人开发成本的降低。基于人工智能的消息传递和基于语音的应用程序正在迅速取代传统的移动和网络应用程序,并有望成为一种新的通信模式。行业专家预测,到 2023 年,超过 70% 的白领将定期与对话式人工智能平台互动。

- 根据 2022 年 IBM 全球人工智能采用指数,大约 40% 的大公司正在利用人工智能来增强客户服务、座席工作效率,并为客户和员工创造更加个性化的体验。

COVID-19 大流行显着加速了对话式 AI 的采用。一项行业研究显示,受疫情影响,52% 的公司在 2020 年增加了人工智能的使用。在全球范围内,主要参与者和政府机构开始投资对话式人工智能,以使其与各种工业平台兼容。例如,2020 年 4 月,法国政府在全国范围内推出了人工智能语音助理服务 AlloCovid,以帮助出现潜在冠状病毒症状的 COVID-19 患者。这一举措提高了全球对话式人工智能市场份额。

下载免费样品 了解更多关于本报告的信息。

人工智能的生成性影响

生成式人工智能通过更人性化的交互来促进对话式人工智能市场的增长

接受度不断上升生成式人工智能为全球对话式人工智能提供商提供了重大增长机会,使他们能够提供更加个性化、高效和人性化的交互。生成式 AI 技术,例如生成式预训练 Transformer (GPT) 模型,在理解和生成自然语言方面取得了显着进展,使对话式 AI 能够让用户参与到上下文更相关、更动态的对话中。例如,OpenAI 的 GPT-3 模型拥有 1750 亿个参数,显示出能够针对广泛的主题和上下文生成类似人类的文本。

- 2023 年 10 月:对话式人工智能技术提供商 Rasa 宣布推出其创新的基于生成式人工智能的企业对话平台。 Rasa 旨在最大限度地降低构建人工智能助手的复杂性,同时通过直观的用户界面确保整个组织的易用性。

对话式人工智能市场趋势

将情商融入对话式人工智能解决方案,推动对话式人工智能市场增长

对话式人工智能的一大趋势是开发具有情商的聊天机器人。这些聊天机器人将能够识别人类的情绪并以更具同理心的方式做出反应。具有情商的聊天机器人将能够理解复杂的人类情绪,例如不满、愤怒和沮丧,并调整其反应以有效处理具有挑战性的客户互动。

因此,提高用户对这些技术的满意度对于它们的成功集成至关重要。研究人员一直在利用人工智能(AI)和自然语言处理(NLP)在聊天机器人中赋予情商能力的技术。最近,聊天机器人还被用来在医疗保健和个人生活中提供社交和情感支持。

对话式人工智能市场增长因素

对人工智能驱动的客户支持以及与消息服务集成的需求不断增长,以促进市场增长

人工智能的使用日益广泛聊天机器人消息服务的应用是推动对话式人工智能解决方案需求的一个主要因素。随着消息传递平台成为全球主要的沟通渠道,企业正在意识到部署人工智能驱动的聊天机器人与客户有效互动的潜力。截至 2023 年,全球有超过 27 亿人使用消息传递应用程序,这突显了使用这些平台进行客户交互的广泛影响力和重大影响。

此外,将人工智能聊天机器人集成到消息传递服务中,企业可以随时随地与客户联系,直接通过他们喜欢的消息传递应用程序提供即时和个性化的帮助。 IBM 研究表明,对话式 AI 可以将客户服务成本降低高达 30%,展示了将对话式 AI 解决方案融入消息服务中的切实经济优势。

制约因素

数据隐私问题和对对话式人工智能的好处缺乏认识可能会阻碍市场增长

对于企业和消费者来说,了解对话式人工智能的功能和优势非常重要。由于缺乏认识,许多人对接受这些技术犹豫不决。用户经常会担心隐私问题,因为他们不知道对话式人工智能系统如何操作和处理他们的数据。此外,企业可能没有意识到对话式人工智能在改善客户体验和运营效率方面的潜力,因为他们没有完全了解其功能。

一些企业可能认为使用对话式人工智能过于复杂或昂贵,而另一些企业可能担心工作岗位流失或客户互动中人性化的缺失。这些误解使公司无法充分发挥对话式人工智能的优势。

对话式人工智能市场细分分析

按类型分析

机器学习和自然语言处理技术的进步推动了对人工智能聊天机器人解决方案的需求

根据类型,对话式人工智能市场分为智能虚拟助理(IVA)和人工智能聊天机器人。

2024 年,人工智能聊天机器人细分市场占据了最大的对话式人工智能市场份额。聊天机器人中机器学习 (ML) 和 NLP 的显着发展正在促进该领域的增长。聊天机器人主要用于收集数据。此外,客户还可以与他们互动,获取有关产品或服务的信息或安排预约。由于 NLP(自然语言处理)技术的进步,聊天机器人现在能够理解和生成类似于人类的语言。机器学习算法和深度学习模型对于提高聊天机器人的准确性和上下文感知至关重要。人工智能聊天机器人领域预计将引领市场,到 2026 年将占全球市场的 62.23%。

IVA 类型细分市场预计在预测期内复合年增长率最高。许多对话式人工智能服务提供商正在市场上运营并创建聊天机器人和虚拟助手。这些助手和聊天机器人具有有限的用户个性化特征。例如,2021年9月,一款新型创新机器人Astro在市场上亮相。它旨在协助客户进行日常活动,例如监控家里的环境和与家人保持联系。

- 2022年11月谷歌有限责任公司已将其人工智能聊天机器人 Bard 扩展到欧洲和巴西,这是自 2 月份推出以来最大规模的扩张。 Bard 现在与微软的 ChatGPT 竞争。

按技术分析

对自动语音识别 (ASR) 的需求上升以增强转录结果

按技术划分,对话式人工智能市场可分为机器学习(ML)、深度学习、自然语言处理(NLP)、自动语音识别(ASR)等。

自动语音识别技术领域预计在预测期内将出现最高增长率。自动语音识别 (ASR) 促进了对话式 AI 语音用户界面的开发。 ASR 解决方案将语音输入转换为文本,实现自然直观的交互,并为用户提供免提和免眼体验。然而,发音、背景噪音和其他因素的变化可能会导致转录不准确。为了提高准确性并确定所识别语音的置信度,使用纠错算法和置信度分数。

2024年,自然语言处理(NLP)获得了最高的市场份额。 NLP 涉及处理大量自然语言数据并简化文档流程以提高效率和准确性。例如,SAP SE开发了具有增强自动化功能的应用程序,例如基于机器学习和人工智能进步的自动翻译和事件解决方案匹配(ISM)服务。 NLP 还包括语音识别系统,可以将口语翻译成书面文本,并通过对话式人工智能系统与用户进行基于语音的交互。到 2026 年,自然语言处理 (NLP) 领域将占据 38.5% 的市场份额。

按部署分析

由于云解决方案的定期改进,云解决方案的采用率有所增加

按部署方式,对话式人工智能市场分为本地和云端。云部署领域在 2024 年主导对话式 AI 市场份额,预计在预测期内将实现最高增长率。该部门的增长是由于基于云的技术和服务在全球企业中的重要性日益增加。云会话人工智能平台会定期更新机器学习和自然语言处理方面的新功能、改进和进步。云会话人工智能技术在全球范围内的可用性使公司能够为不同时区和地理位置的客户提供支持,从而扩大其影响力和覆盖范围。预计到 2026 年,云细分市场将占据 59.19% 的主导市场份额。

由于这种部署模型为客户提供了灵活性,因为交易只需完成一次,因此本地细分市场在 2024 年占据了相当大的市场份额。与云支出相比,成本相对较低。医疗保健、银行或政府等一些部门对数据隐私和安全有严格的规定和担忧。组织可以通过使用本地对话式人工智能来完全控制其数据,并降低数据泄露或未经授权访问的风险,这推动了该领域的增长。

按业务功能分析

改善的客户体验提高了销售和营销团队对对话式人工智能的接受度

根据业务功能,对话式人工智能市场分为销售和营销、运营和供应链、财务和会计、人力资源(HR)和IT 服务管理 (ITSM)。到 2024 年,销售和营销领域将占据最大的对话式人工智能市场份额。鉴于人工智能的快速发展,该行业不能再忽视或拖延每个营销和销售职能的人工智能教育和培训。通过利用自然语言处理和机器学习,对话式人工智能使销售团队能够更有效地与客户互动,从而产生更加个性化和有影响力的人工智能销售对话。

- 2023年10月Invoca 是一家用于销售和营销的对话智能 AI 提供商,推出了 Signal AI Studio 并宣布对其 Signal AI 套件进行增强。该解决方案使企业能够快速构建自定义人工智能模型,自动从电话对话中解锁见解。 Invoca AI 使联络中心和数字营销团队能够协作,为通过电话获取会员、患者或客户的企业创造收入增长。

预计人力资源部门在未来几年可能会经历最高的增长率。人工智能技术为增强人力资源职能提供了重要机会,包括招聘和人才获取、自助交易、报告、访问政策和程序以及工资单。例如,人力资源云解决方案 SuccessFactors (SF) 通过 SAP Leonardo ML Foundation、Recast.AI、ServiceNow、Microsoft Azure/Skype 和 IBM Watson 整合了对话式 AI 功能,展示了认知引擎如何帮助员工在工作场所做出重要的日常决策。

按行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

患者参与医疗保健行业对于增加对话式人工智能的需求日益重要

根据行业,对话式人工智能市场分为 BFSI、IT 和电信、零售和电子商务、教育、医疗保健、媒体和娱乐、汽车等。医疗保健领域可能会在预测期内创下最高的复合年增长率。该行业目前正在经历指数级增长,从而彻底改变了患者护理和管理流程。根据行业研究,到 2026 年,医疗保健领域的人工智能可能每年为美国医疗保健经济节省约 1500 亿美元。通过增强人类能力和活动,医疗保健领域的对话式人工智能有可能显着改善医疗保健的可及性、成本和质量。

- 据行业专家称,到 2023 年,全球在医疗保健领域使用聊天机器人每年节省的成本将达到 36 亿美元。这展示了聊天机器人在显着减少医务人员工作量和提高运营效率方面的潜力。

2024 年,零售和电子商务领域占据了主要的对话式 AI 市场份额。对话式 AI 允许公司提供聊天机器人和虚拟助理,以提供 24/7 的客户服务。据聊天机器人和对话式人工智能解决方案提供商 Tovie.ai 称,到 2025 年,全球对话式电子商务渠道的支出预计将增至约 2900 亿美元。对话式人工智能通过提供即时和个性化的支持,有助于缩短响应时间并提高客户满意度。

区域见解

全球对话式人工智能市场范围分为北美、南美、欧洲、中东和非洲、亚太地区五个地区。

北美

North America Conversational AI Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,由于新兴技术的广泛采用以及对人工智能驱动的客户支持服务的需求不断增加,北美地区占据了最高的对话式人工智能市场份额。北美的大多数组织都在投资于技术进步,以满足客户的需求。人们日益增强的健康意识也推动了对对话式人工智能的需求。此外,该地区的医疗保健行业正在扩大实施增强现实(AR)、虚拟现实 (VR)、机器人和人工智能。到2026年,美国市场预计将达到42.8亿美元。

- 2023年,美国人工智能相关法规数量较过去五年大幅增加。 2023年,新出台的人工智能相关法规达到25项,而2016年仅有1项。仅2023年,人工智能相关法规总数就增长了56.3%。

亚太地区

由于组织对创新客户支持服务和技术的认识不断提高,亚太地区预计将经历最高的复合年增长率。此外,零售行业对对话式人工智能的接受度不断提高、电子商务领域的蓬勃发展、咨询和医疗保健领域的技术进步以及该地区互联网普及率的不断提高。 2023 年,客户支持领域的人工智能使用量激增,其特点是生成式人工智能、智能路由、主动支持和社交媒体聊天机器人等趋势。预计到2026年日本市场将达到7.7亿美元,到2026年中国市场将达到9.3亿美元,到2026年印度市场可能达到6.2亿美元。

欧洲

工业 4.0 和物联网的扩张推动了欧洲对话式人工智能市场份额的增长。由于全渠道方法的使用越来越多,对话式人工智能市场预计将出现显着增长。此外,预计在预测期内,通过社交媒体平台吸引客户将为对话式人工智能市场的主要参与者创造利润丰厚的机会。英国市场预计到2026年将达到9.6亿美元,而德国市场预计到2026年将达到10.7亿美元。

- 2024 年 4 月,俄罗斯联邦储蓄银行 (Sberbank) 推出了自己的对话式人工智能 (AI) 平台,名为 GigaChat。此举是俄罗斯联邦储蓄银行减少俄罗斯对进口依赖并将其服务扩展到传统银行业务之外的努力的一部分。 GigaChat 的定位是与 OpenAI 的 ChatGPT 竞争。

中东和非洲

中东和非洲地区对话式人工智能的使用持续增长。该地区拥有年轻且精通技术的人口,数字银行和电子商务的兴起创造了对快速高效的客户服务的需求。此外,巴西、阿根廷和智利正在制定新的人工智能法规,并组织计划以改善该地区先进技术的使用。

竞争格局和主要发展

主要参与者的战略合作和新产品发布/增强,以提高其市场占有率

全球对话式人工智能市场较为分散,存在多家中小企业 (SME) 和大公司,例如微软、谷歌、Cognigy、Amelia 和 IBM。这些参与者正在采取各种策略,包括合同、协议、收购和合并。他们还专注于在对话式人工智能应用程序中实施更先进的技术,并创建、测试和推出新的和改进的解决方案。

- 2023 年 3 月,微软公司 Nuance Communications, Inc. 宣布推出 Dragon Ambient eXperience (DAX) Express,这是一款全自动、工作流程集成的临床文档应用程序,它将环境和对话式 AI 与 OpenAI 的 GPT-4 模型相结合。

顶级对话式人工智能公司名单:

- 谷歌有限责任公司(我们。)

- 微软公司(美国)

- 亚马逊网络服务公司(美国)

- IBM公司(美国)

- 甲骨文公司(我们。)

- 认知(德国)

- 阿米莉亚美国有限责任公司(美国)

- 阿瓦莫(我们。)

- Omilia Natural Language Solutions Ltd.(塞浦路斯)

- Kore.ai Inc.(美国)

主要行业发展

- 2025 年 8 月– 沙特科技公司 Humain 推出了 Humain Chat,这是一个由 Allam 语言模型支持的对话平台。该应用程序围绕伊斯兰价值观构建,支持阿拉伯语和英语,包括多种地区方言,目前仅在沙特阿拉伯可用。

- 2025 年 7 月 –xAI 推出了 Grok 4 和 Grok 4 Heavy,这是其对话平台的升级版本。该版本包括性能改进和新的动漫风格的“同伴”。 Grok 4 在有限的时间内提供无限制的免费访问,而免费用户则被限制为每两小时两次提示。

- 2025 年 6 月 –Ola Krutrim 介绍了 Kruti,这是一款多语言助手,旨在处理预订出租车和订餐等日常任务。 Kruti 可处理文本和语音,支持多种印度语言,并与 Blinkit、Swiggy 和 Uber 等流行服务集成。

- 2025 年 5 月 –SoundHound 推出了 Amelia 7.0,允许企业部署更先进的语音驱动助手。同月,该公司与 Allina Health 合作提高患者参与度,并与 Acrelec 合作推出对话式得来速订购系统。

- 2025 年 2 月 –特斯拉与 DeepSeek 和字节跳动合作,在中国推出了电动汽车语音助手 Hey Tesla。该助手可帮助驾驶员使用导航、娱乐和车内功能。

- 2024 年 4 月 –Amazon Web Services 宣布全面推出 Amazon Q,这是一个生成式人工智能(AI)- 驱动的助手旨在利用公司内部数据并加速软件开发。 Amazon Q 将其先进的生成式 AI 技术引入 Amazon QuickSight,这是 AWS 为云构建的统一商业智能 (BI) 服务。

- 2024 年 2 月 –亚马逊推出了基于人工智能的购物助手 Rufus,彻底改变了用户与其平台的交互,提供了一个对话式和个性化的购物伴侣。

报告范围

该研究报告包括对主要地区的分析,以更好地了解该行业。此外,它还提供了对最新行业趋势的见解以及对在全球范围内快速采用的技术的分析。它还强调市场的驱动因素和限制,使读者能够全面了解该行业。

[YdKiY5RC]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 21.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按技术

按部署

按业务职能

按行业分类

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 147.9 亿美元。

Fortune Business Insights 预计,到 2034 年,该市场估值将达到 824.6 亿美元。

2026年至2034年的预测期内,市场复合年增长率将达到21.00%。

按类型划分,人工智能聊天机器人细分市场将在 2025 年占据主导市场份额。

对人工智能驱动的客户支持以及与消息服务集成的需求不断增长,正在加速市场的增长。

谷歌、微软、亚马逊网络服务、IBM 和 Cognigy 等都是市场上的顶级参与者。

亚太地区预计将创下最高复合年增长率。

按行业划分,医疗保健行业在预测期内的复合年增长率可能最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155