Data Center Chip Market Size, Share & Industry Analysis, By Chip Type (Central Processing Unit (CPU), Graphics Processing Unit (GPU), Application-Specific Integrated Circuit (ASIC), Field-Programmable Gate Array (FPGA), and Others), By End-user (BFSI, Healthcare, Retail, Telecommunications, Media and Entertainment, Energy and Utilities, and Others), By Data Center Type (Small and Medium Data中心和大数据中心)和区域预测,2025- 2032年

主要市场见解

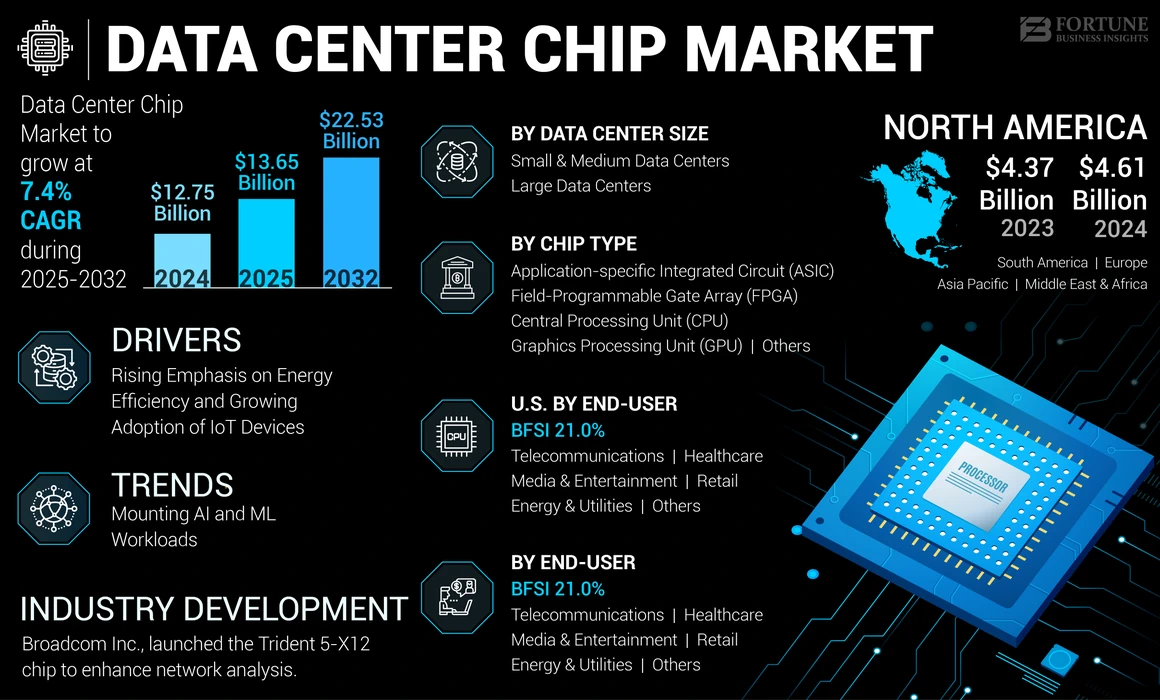

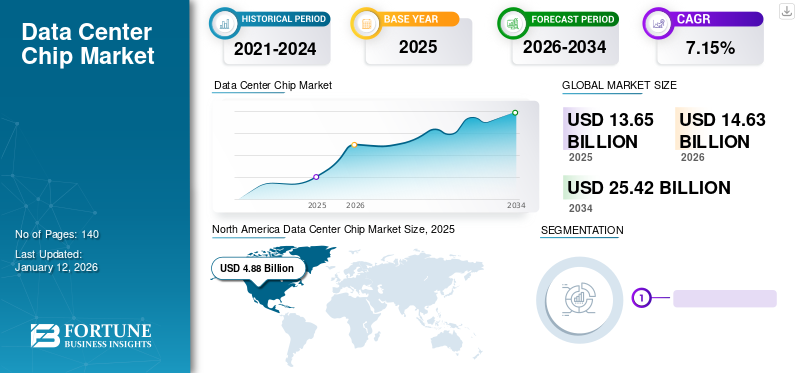

全球数据中心芯片市场规模在2024年的价值为1,27.5亿美元。预计该市场将从2025年的136.5亿美元增长到2032年的225.3亿美元,在预测期间的复合年增长率为7.4%。北美在2023年以36.63%的份额统治了全球市场。

数据中心芯片是一种专门的芯片,旨在处理计算和数据处理需求数据中心服务器。这些芯片包括中央处理单元(CPU),图形处理单元(GPU),应用程序特定的集成电路(ASIC)和现场可编程的门阵列(FPGA),每个电路阵列(FPGA),每个都有不同的目的,例如通用处理,图形渲染,应用程序特定的任务以及可及逻辑逻辑功能。这些芯片对于支持大规模应用,云服务,AI工作负载和大数据分析至关重要,提供高性能,能效和可扩展性。市场是由技术进步,增加数据流量以及对高效,可扩展和成本效益的数据中心基础架构的需求所驱动的。

生成AI的影响

增加对AI驱动应用的需求以提高市场加速

生成的AI通过推动对先进的高性能数据中心芯片的需求来对市场产生重大影响。 AI模型,包括大型语言模型(LLM),例如GPT-4,都需要巨大的计算能力和内存。例如,Nvidia和AMD等公司正在开发专门的GPU和AI加速器来满足这些需求。对AI驱动的应用程序的需求不断增加,例如实时语言翻译和图像生成,它推动了数据中心以升级其基础架构。这种趋势导致采用尖端芯片,可以处理大量工作量生成的AI,最终推动市场增长。

数据中心芯片市场趋势

增加人工智能(AI)和机器学习(ML)工作量以促进市场增长

AI和ML应用程序需要巨大的计算能力和专门的硬件,以有效地处理大型数据集和复杂算法。这种需求推动了采用高性能芯片,例如GPU(图形处理单元),TPU(张量处理单元)和自定义AI加速器。

- 例如,NVIDIA的A100 Tensor Core GPU专门设计用于加速AI和ML任务,与传统CPU相比,性能和能源效率可显着提高。

此外,AI驱动服务的扩散,例如自然语言处理,图像识别和自主系统进一步增强了对高级数据中心芯片的需求。

- Microsoft和Amazon等公司正在大量投资于AI基础架构,集成了亚马逊的Graviton处理器等自定义芯片,以增强AI处理能力。

AI和ML应用中的这种激增强调了高级芯片在满足现代数据中心的计算需求中的关键作用,从而推动了市场的扩展。

下载免费样品 了解更多关于本报告的信息。

数据中心芯片市场增长因素

越来越强调能源效率以及通过物联网设备的不断增长以推动市场扩展

随着数据中心消耗大量能量,减少碳足迹的压力越来越大。高级数据中心芯片(例如英特尔的Xeon和AMD的EPYC处理器)是为节能数据中心而设计的,在保持高性能的同时减少了功耗。例如,

- NVIDIA的最新GPU经过精心设计,可提供较低的能源使用,支持更可持续的运营。

此外,IoT设备来自Smart家用电器对于工业传感器,产生大量需要处理,分析和存储的数据,需要强大而有效的芯片。各个部门的物联网设备的激增增加了对高性能芯片的需求,以有效地管理数据涌入,从而推动数据中心芯片市场的增长。例如,

- 智能城市依靠物联网传感器来监视交通,空气质量和能源使用情况。这些传感器的数据被发送到数据中心,在该中心中,强大的处理器(例如Intel Xeon或AMD EPYC芯片)执行复杂的计算以提供可行的见解。

限制因素

高级芯片制造过程的复杂性可能阻碍市场增长

高昂的研发成本(R&D)以及芯片设计和制造的复杂性可能会阻碍市场的扩张。开发先进的芯片需要对高级技术和流程进行大量投资,对于许多公司而言,这可能过高。芯片设计和制造的复杂性质进一步增加了这些运营成本,需要专业的专业知识和广泛的资源。这种复杂性可以导致更长的发展周期和增加的生产费用。结果,只有资金良好的公司才能负担得起有效的创新和竞争,有可能减慢全球市场的增长,并限制了小型公司或初创公司进入市场。

数据中心芯片市场细分分析

通过芯片类型分析

需要管理和执行广泛的计算任务以促进CPU细分市场增长

基于芯片类型,数据中心芯片市场分为中央处理单元(CPU),图形处理单元(GPU),应用程序特定的集成电路(ASIC),现场可编程可编程的门阵列(FPGA)等。

中央处理单元(CPU)部分由于其多功能性和在管理和执行广泛的计算任务中的重要作用而占市场上最高的份额。它们对于处理通用工作负载,运行操作系统以及处理各种应用程序至关重要,这对于数据中心操作至关重要。

图形处理单元(GPU)段预计在预测期内,由于其出色的并行处理能力,这对于人工智能(AI)(AI),,在预测期内将在最高的复合年增长率中增长。机器学习(ML),和深度学习应用。他们有效处理大规模数据计算的能力使它们在数据密集型任务中越来越有价值。

通过最终用户分析

对高性能数据处理和存储解决方案的蓬勃发展,以促进电信细分市场的增长

在最终用户时,数据中心芯片市场被隔离为BFSI,医疗保健,零售,电信,媒体和娱乐,能源和公用事业等。

电信领域由于对高性能数据处理和存储解决方案的巨大需求,以支持广泛的网络运营和5G基础架构的推出,因此该市场占有最高的市场份额。该行业需要可扩展,高效且可靠的芯片来管理大量数据并提供高速连通性,从而为市场增长提供了增长。

由于对数据密集型应用程序的依赖越来越依赖,预计医疗保健行业将在分析期内以最高的复合年增长率增长远程医疗,电子健康记录和高级医学成像。这些数字健康解决方案的扩展推动了对高性能,可扩展的芯片的需求,以有效地处理和分析大量医疗数据。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过数据中心类型分析

越来越需要稳健和可扩展的芯片来提高细分市场的增长

根据数据中心类型,市场被细分为中小型数据中心和大型数据中心。

由于其广泛的基础设施和高度处理和存储大量数据,大型数据中心细分市场的市场份额最高。这些设施需要强大的可扩展芯片来处理大量的工作量并支持广泛的应用程序,包括云服务,大型数据分析和AI,这推动了他们的大量市场份额。

预计中小型数据中心部分将在预测期内以最高的复合年增长率增长,这是由于对本地化和可扩展解决方案的需求不断增长,这些解决方案的需求不断增加,这些解决方案为企业提供了具有成本效益,有效的处理和存储。随着组织寻求灵活的本地解决方案来进行数据管理和边缘计算,采用较小的数据中心正在加速,推动市场的快速增长。

区域见解

全球市场范围分为五个地区:北美,欧洲,亚太地区,中东和非洲以及南美。

North America Data Center Chip Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于其先进的基础设施,对数据中心芯片技术的大量投资以及对主要科技公司和金融机构驱动的数据处理需求,北美的市场份额最高。该地区强大的技术基础和创新的早期采用有助于其领先的市场地位。

由于其先进的IT基础设施,欧洲在市场上拥有第二高的市场份额,非常重视数据隐私法规,例如GDPR,以及由主要科技公司(例如ARM Neoverse v2)在数据中心领域的大量投资和发展。该地区的重点数字转换可持续数据中心实践进一步支持其重要的市场业务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计亚太市场将在分析期间以最高的复合年增长率增长。这是由于数字化的快速数字化,云采用的增加以及在包括中国,日本和印度在内的国家 /地区的技术巨头和政府对数据中心基础设施的大量投资。此外,该地区正在扩大IT和电信扇区,推动了对数据中心芯片的高需求,以支持新兴技术和大规模的数据操作。

由于对数据中心基础设施和数字化转型计划的投资不断增加,中东和非洲市场预计将以第二高的复合年增长率增长。此外,在新兴经济体中对云服务,数据存储和处理的需求不断增长,并结合区域政府的倡议,以促进采用技术。

由于对数据中心基础设施和数字服务的适度投资,预计在预测期内,南美的复合年增长率为平均成长。虽然对云计算和数据存储,与其他地区相比,该地区的经济挑战和采用较慢的采用使该地区的增长受到篡改。

关键行业参与者

主要参与者推出新产品以加强市场定位

市场参与者通过在竞争对手领先,满足各种消费者需求并利用最新技术进步来推出新的解决方案来加强其市场地位。他们优先考虑战略合作,投资组合增强和收购以加强其产品组合。这种战略产品推出可以帮助行业参与者增加其数据中心芯片市场份额。

顶级数据中心芯片公司清单:

- 英特尔公司(美国)

- 高级微设备(AMD)(我们。)

- Nvidia Corporation(美国)

- Broadcom Inc.(美国)

- 高通技术公司(美国)

- Micron Technology,Inc。(美国)

- 三星(韩国)

- Marvell Technology Group Ltd.(我们。)

- 华为技术有限公司(中国)

- 思科系统公司(我们。)

- 手臂有限(英国。)

关键行业发展:

- 2024年6月,英特尔宣布了数据中心的AI芯片,目的是与NVIDIA和AMD竞争。新的Xeon 6处理器为高强度数据中心工作负载提供了提高的性能和功率效率。

- 2024年3月,NVIDIA宣布TSMC和Synopsys使用其计算光刻平台来推进半导体芯片制造。 TSMC和Synopsys已将NVIDIA CULITHO与系统集成在一起,以加速芯片制造并支持未来的Nvidia Blackwell Architecture GPU。

- 2024年3月,三星电子建立了一个研究实验室,以创建人工通用智能(AGI)的新半导体。该实验室将开发大型语言模型的芯片,强调有效的推理,并旨在提高对较大模型的性能和支持,同时降低功率和成本。

- 2023年11月,Broadcom Inc.宣布推出Trident 5-X12芯片,其中包括Netgnt on-Chip推理引擎。它通过使用机器学习来检测整个芯片中的流量模式,从而增强网络分析,从而增强了标准数据包处理管道。

- 2023年11月,高通引入了Cloud AI 100 Ultra,这是一种专为生成AI和大型语言模型设计的AI推理卡。它提供了其前任性能的四倍,并在一张150瓦卡上支持1000亿个参数模型。

- 2023年5月,Nvidia和Softbank Group Corp.在生成AI和5G/6G应用程序的高级平台上合作,利用NVIDIA GH200 GRACE GRACE HOPPER SUPERCHIP。此外,软银还策略将这项技术部署在日本的新分布式AI数据中心中。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为7.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过芯片类型

由最终用户

按数据中心类型

按地区

|

常见问题

根据《财富》业务见解的数据,到2032年,市场预计将达到225.3亿美元。

2024年,市场价值为127.5亿美元。

预计在预测期内,市场的复合年增长率为7.4%

按类型,中央处理单元(CPU)细分市场是市场的领先部分。

对能源效率和物联网设备的采用不断增长的重视是推动市场扩张的关键因素。

英特尔公司,高级微型设备(AMD),NVIDIA Corporation和Broadcom Inc.是市场上的顶级参与者。

北美拥有最高的市场份额。

根据数据中心类型,中小型数据中心细分市场预计在预测期间将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 140