牙科耗材市场规模、份额和行业分析,按产品类型(牙科修复产品[牙科种植体{骨内种植体、骨膜下种植体和骨膜种植体}和牙科修复体{牙冠、牙桥、基台、假牙等}]、正畸学[透明对准器、传统牙套等]、牙髓学等),按最终用户(单独实践、DSO/团体实践等)和区域预测,2026-2034 年

牙科耗材市场规模

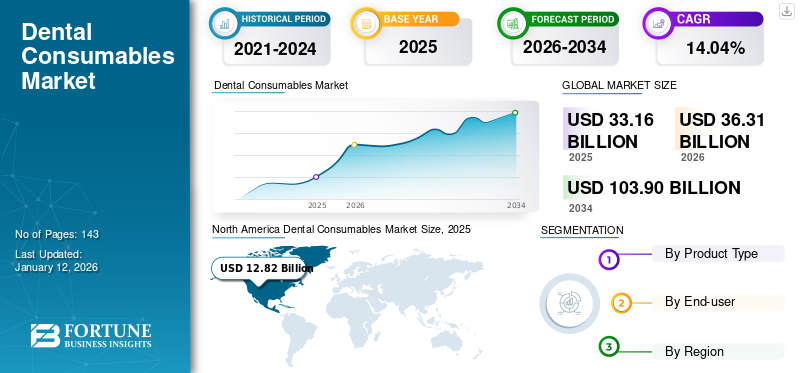

2025年,全球牙科耗材市场规模为331.6亿美元。预计该市场将从2026年的363.1亿美元增长到2034年的1039亿美元,预测期内复合年增长率为14.04%。北美在牙科耗材市场占据主导地位,2025年市场份额为38.67%。

牙科耗材是指一次性使用的各种器械、化学品、材料和其他产品。产品如透明矫正器、种植体、假牙、美白产品等是市场上销售的牙科耗材类型。世界各地进行的各种牙科治疗(例如修复)数量不断增加等因素,对这些消耗品的需求呈指数级增长。此外,人们对牙齿卫生意识的不断增强和牙齿疾病发病率的增加预计将在预测期内增加这些消耗品的采用。

- 例如,根据世界卫生组织(WHO)发布的2022年全球口腔健康状况报告,全球约有35亿人患有口腔疾病。

此外,市场上引入各种消耗品以满足由于牙科手术数量不断增加而对这些产品不断增长的需求,这也促进了市场的发展。此外,增加使用种植牙美容牙科的其他修复手术也是市场增长的一些因素。

由于2020年牙科手术暂时停止以及牙科诊所全面关闭半年,COVID-19大流行对市场产生了负面影响。此外,市场上经营的各种知名公司也受到2020年收入下降的影响。此外,由于牙科服务的恢复以及患者数量的增加,市场于2021年复苏。

牙科耗材行业格局概览

市场规模及预测:

- 2025年市场规模:331.6亿美元

- 2026年市场规模:363.1亿美元

- 2034 年预测市场规模:1039 亿美元

- 复合年增长率:2025-2032 年 14.04%

市场份额:

- 区域领导地位:在强大的医疗基础设施、先进牙科技术的日益采用以及优惠的报销政策的推动下,北美在 2025 年将占据全球牙科耗材市场的 38.67% 份额。 Henry Schein、Dentsply Sirona 和 Envista 等主要行业参与者的出现进一步巩固了该地区的主导地位。

- 按产品类型划分:2024 年,牙科修复产品占据最大的市场份额。该细分市场包括牙种植体和修复体,如牙冠、牙桥和假牙。牙齿脱落现象的日益普遍、对美容牙科手术的需求不断增长以及技术进步提高了这些产品的耐用性和美观性,这些都支持了增长。

主要国家亮点:

- 日本:由于日本老年人口众多以及牙齿卫生意识广泛,对先进牙科解决方案的需求不断增长。支持口腔健康和牙科护理技术整合(例如 CAD/CAM 和 3D 打印)的政府举措正在推动市场增长。

- 美国:美国市场受益于研发方面的强劲投资、先进的牙科诊所基础设施和频繁的产品发布。 FDA 对新产品的批准(例如 RevBio 于 2023 年推出的 Tetranite)等监管批准继续支持市场扩张。

- 中国:由于可支配收入的增加、牙科旅游业的扩大以及政府主导的医疗改革,中国正在经历快速增长。士卓曼与天津正力独家合作销售透明矫正器等合作进一步推动了中国牙科耗材市场的发展。

- 欧洲:欧洲的增长得益于公众口腔卫生意识的提高、支持性牙科护理政策以及先进牙科实践的存在。德国和英国等国家是透明矫正器和支持 CAD/CAM 的假肢等创新耗材的主要采用国。

牙科耗材市场趋势

整合最新牙科技术以促进创新耗材的开发

近年来,市场上的公司更加注重整合新技术,例如 3D 打印和 CAD/CAM 系统,以高效生产牙科耗材。这些技术可以精确定制牙修复体,例如牙冠、牙桥和假牙,从而增强其功能性和美观性。

此外,3D打印技术可以生产具有成本效益的牙种植体、夹板和手术导板。因此,这些公司越来越注重筹集资金,通过利用 3D 打印技术开发和引入巧妙的 3D 打印植入物和假肢解决方案。

- 例如,2023 年 8 月,LightForce Orthodontics 在 D 轮融资中获得 8000 万美元。本轮融资旨在推进用于个性化护理的 3D 打印正畸托槽的开发。

这些先进技术的采用简化了牙科手术并提高了牙科诊所的效率。因此,这些创新技术的整合被认为是全球牙科耗材市场的重要趋势。

- 北美从2023年的108.2亿美元增长到2024年的117.4亿美元。

下载免费样品 了解更多关于本报告的信息。

牙科耗材市场增长因素

牙科疾病病例不断增加,加上意识不断提高,推动市场增长

各种牙科疾病(例如蛀牙、牙周病、部分或完全缺齿等)病例的增加,增加了各种消耗品的采用,包括修复解决方案。

- 根据世界卫生组织2022年数据,全球15岁以上人群中严重牙周病患病率约为19%,全球约有10亿多人。

此外,各种组织正在推出各种计划和活动,以提高患有任何口腔疾病的患者群体的认识。 2022 年 9 月,FDI 世界牙科联合会发起了世界口腔健康日活动“为你的嘴巴感到骄傲”,以提高人们对口腔健康的认识,并鼓励人们采取口腔疾病的治疗方法。此外,不断扩大的牙科旅游业和高效牙科治疗技术的进步进一步刺激了全球牙科耗材市场的增长。

市场参与者越来越关注推出新产品以促进市场增长

口腔疾病发病率的增加促使公司集中精力开发和推出创新产品,以满足患者群体的需求。引进先进牙科材料陶瓷和生物相容性聚合物等材料可增强牙冠和贴面等牙科修复体的耐用性和美观性。此外,数字牙科的创新,包括 CAD/CAM 系统,可以实现牙科修复体的精确、高效制造,从而有助于市场扩张。

此外,微创手术数量的激增和美容牙科的需求推动了牙科植入物和正畸等消耗品市场的发展。

- 例如,2022年4月,Neodent推出了“Zi”种植牙系统。 该植入物具有柔韧性、美观性、稳定性和合成锆等特性。

制约因素

增加产品召回阻碍市场增长

不断增加的产品召回对各公司在全球市场的品牌影响力和增长构成重大威胁。产品召回可能因多种原因而发生,例如设计缺陷、制造缺陷或产品分销后发现的安全问题。这些事件损害了相关品牌的声誉,并削弱了消费者的信任和信心。

- 例如,2022 年 12 月,美国 FDA 对牙周工具包 Denticator PICK-A-DENT 进行了 III 级召回。制造商因标签错误而召回该产品。

此外,此类产品召回可能会严重扰乱患者护理和治疗计划,给患者带来不便和伤害。与产品召回相关的此类问题预计将限制预测期内的市场增长。此外,牙科治疗的高成本可能会阻碍市场增长,因为这些手术通常无法得到充分的报销。这可能会导致这些产品在预测期内的采用有限。

牙科耗材市场细分分析

按产品类型分析

牙齿脱落病例的增加促进了牙科修复产品细分市场的增长

根据产品类型,市场分为牙齿修复产品、正畸学、牙髓学等。牙齿修复产品细分市场进一步细分为牙种植体{骨内种植体、骨膜下种植体和经骨种植体}和牙科修复体{牙冠、牙桥、基台、假牙等}。

到 2026 年,牙齿修复产品领域将占据全球最大的牙科耗材市场份额,达到 40.54%。对这些产品(例如修复材料)的强劲需求是由需要牙齿替换的老年人群以及提高这些产品的耐用性和美观性的技术进步推动的。此外,对预防和美容牙科的日益关注进一步提高了其全球市场份额。此外,全球范围内牙齿缺失日益普遍,预计将增加牙冠、牙桥和假牙等修复产品的采用。

- 例如,根据世界卫生组织2022年报告,60岁及以上成年人的牙齿缺失发生率已增至23.0%。

正畸部分进一步细分为传统牙套,透明矫正器,以及其他。预计在预测期内将以最高复合年增长率增长。细分市场的增长是由于人们对牙齿美学意识的提高、透明矫正器等正畸技术的进步以及成人和儿童越来越多地采用正畸治疗方案。

2024年,牙髓病领域占据了相当大的市场份额。预计预测期内的细分市场增长将受到龋齿患者根管治疗数量不断增加的推动。此外,牙髓器械和材料的技术进步也有助于提高治疗效果和患者舒适度,从而推动细分市场的增长。

- 预计到 2024 年,牙科修复产品部门将占据 42.9% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于对个性化护理的强烈偏好,单独实践细分市场占据主导地位

根据最终用户,市场分为单独实践、DSO/团体实践等。

到 2026 年,单独执业细分市场占据全球 55.86% 的市场份额。该细分市场的增长是由于全球牙医数量不断增加,从而增加了修复解决方案的采用。此外,单独的实践往往优先考虑个性化的患者护理,需要采用高质量和专业的耗材,预计这将在预测期内促进该细分市场的增长。

DSO/集团业务部门预计在预测期内将以最快的复合年增长率增长。为了提供更好的修复治疗,牙医加入团体牙科诊所的方式发生了转变,因为这些组织配备了更好的设备牙科设备。此外,这些团体经常投资先进设备和数字解决方案,改善患者护理结果和运营效率。此外,集团诊所和制造商之间为支持牙医而不断加强的合作和伙伴关系也推动了该细分市场的增长。

- 例如,2022 年 7 月,Envista 扩大了与 Dentalcorp 的商业合作伙伴关系,为患有任何牙科疾病的人提供高质量的护理。

其他部分包括医院、学术研究机构、长期护理机构、牙科实验室和铣削中心。该部门的增长是由于全球修复手术数量的增加。

区域见解

全球市场的研究涉及北美、欧洲、亚太地区、中东和非洲以及拉丁美洲等地区。

North America Dental Consumables Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,北美地区的收入为117.4亿美元,在全球牙科耗材市场份额中占据主导地位。该地区的主导地位归因于先进的牙科基础设施和技术采用,加上对研发计划的大量投资,支持了市场的增长。此外,有利的报销政策和强劲的医疗保健支出也有助于市场的增长。此外,领先的牙科产品制造商的存在及其对寻求产品批准的关注进一步巩固了该地区在市场上的主导地位。预计到2026年美国市场将达到128.7亿美元。

- 例如,2023 年 8 月,RevBio, Inc. 宣布已获得美国 FDA 的监管批准,开始对其牙种植体稳定产品 Tetranite 进行 20 名患者的临床试验。

欧洲占据了显着的市场份额,预计未来几年将大幅增长。人们对口腔健康和卫生的认识不断提高,推动了对这些产品的需求。此外,促进牙科保健的政府支持政策和举措进一步推动了该地区的市场增长。英国市场预计到2026年将达到12亿美元,而德国市场预计到2026年将达到23.2亿美元。

预计亚太市场在预测期内将以最快的复合年增长率增长。可支配收入的增加增加了中国、印度和日本等主要国家对牙科手术和耗材的需求。此外,人们对口腔健康和美容牙科治疗的认识不断提高,推动了市场的扩张。此外,医疗保健基础设施和技术采用的进步使人们更容易获得牙科护理,从而推动了这些产品的采用。此外,知名公司与国内企业的合作激增,以分销其产品,例如透明矫正器和植入物,预计将在预测期内增加该地区消耗品的采用。日本市场预计到2026年将达到16.2亿美元,中国市场预计到2026年将达到26.2亿美元,印度市场预计到2026年将达到8.9亿美元。

- 例如,2019年1月,天津正力科技有限公司医疗器械公司位于中国,与 Institut Straumann AG 合作。通过此次合作,士卓曼获得了其透明矫正器在该国的独家经销权。

此外,拉丁美洲、中东和非洲地区预计未来几年将稳定增长。这些地区的增长归因于医疗保健支出的增加、牙科旅游趋势的上升以及牙科护理基础设施的扩大。此外,人们对口腔健康意识的不断增强和牙齿疾病患病率的上升也促进了这些地区市场的扩张。

主要行业参与者

知名企业凭借更广泛的分销网络主导市场

Henry Schein, Inc.、登士柏西诺德 (Dentsply Sirona)、ENVISTA HOLDINGS CORPORATION 和 Institut Straumann AG 等领先企业在全球拥有重要的市场份额牙科市场分享。这些公司因其提供多样化的产品(例如种植体、假牙和透明矫正器)而在竞争格局中处于领先地位。此外,他们的战略重点是引进新产品和向高增长发展中国家扩张,这进一步增强了他们的市场地位。

市场上运营的其他公司包括 Argen Corporation、3M、Coltene、Axsys Dental Solutions、ZimVie, Inc. 等。这些公司正在积极开展战略活动,例如推出新产品、建立合作伙伴关系和协作。他们更加注重向发展中国家扩张并满足不断增长的牙科耗材需求,预计将显着提高其市场份额。

热门列表 牙科耗材公司:

- 登士柏西诺德(我们。)

- 斯特劳曼研究所股份公司(瑞士)

- ZimVie, Inc.(美国)

- 亨利·沙因公司(我们。)

- 恩维斯塔控股公司(我们。)

- Ivoclar Vivadent AG(列支敦士登)

- Osstem 植入物(韩国)

- 皮质(以色列)

主要行业发展:

- 2024 年 2 月:Torch Dental 宣布与芝加哥牙科协会 (CDS) 建立战略合作伙伴关系,芝加哥牙科协会是一家致力于促进口腔健康和推动该州牙科专业发展的著名组织。

- 2023 年 9 月 -Boston Micro Fabrication (BMF) 凭借最薄的 UltraThineer 进入牙科市场化妆品牙贴面。

- 2023 年 9 月 -Neoss 集团宣布推出适用于该公司 Neoss4 治疗解决方案的多单元基台。多单元基台是一种技术先进的系统,旨在增强牙科专业人员的全牙弓修复方法。

- 2023 年 5 月:Clinical Research Dental (CRD) 和瑞典口腔护理公司 TePe 宣布建立覆盖加拿大和加勒比地区的独家经销合作伙伴关系。 TePe 开发优质口腔保健产品,包括牙间刷、特种牙刷、牙刷和牙签,并将其分销到世界各地。

- 2022 年 4 月:BoneEasy 推出了 Implantize Compact,这是一种新型骨膜下植入物,植入板上有穿孔,可让纤维穿过以实现软组织整合。

报告范围

全球市场研究报告提供了该行业的详细市场分析。它侧重于与市场相关的关键见解,例如各种技术的进步和创新产品的推出。此外,它还涵盖了与该行业相关的关键发展,例如合并、合作和收购。此外,它还涵盖了主要趋势、公司概况以及主要公司的竞争格局。除此之外,该报告还提供了 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 14.4% |

|

单元 |

价值(十亿美元) |

|

分割

|

按产品类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2026年全球牙科耗材市场规模为363.1亿美元,预计到2034年将达到1039亿美元。

2025年,北美市场规模为128.2亿美元。

预计该市场在预测期内将以 14.4% 的复合年增长率扩张。

牙齿修复产品领域是市场的主导领域。

牙科耗材市场的推动因素包括牙齿疾病的日益流行、口腔卫生意识的增强、美容牙科需求的不断增长以及 3D 打印和 CAD/CAM 系统等先进技术的集成。

Institut Straumann AG、Dentsply Sirona、ENVISTA HOLDINGS CORPORATION 和 Henry Schein, Inc. 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 143