软包装市场规模、份额和行业分析,按材料(塑料、纸张和纸板和铝)、按产品类型(小袋和小袋、袋子、薄膜和包装材料、管材、胶带和标签等)、最终用途行业(食品和饮料、制药、个人护理和化妆品、家庭护理、工业、电子商务等)以及区域预测,2026-2034年

软包装市场规模

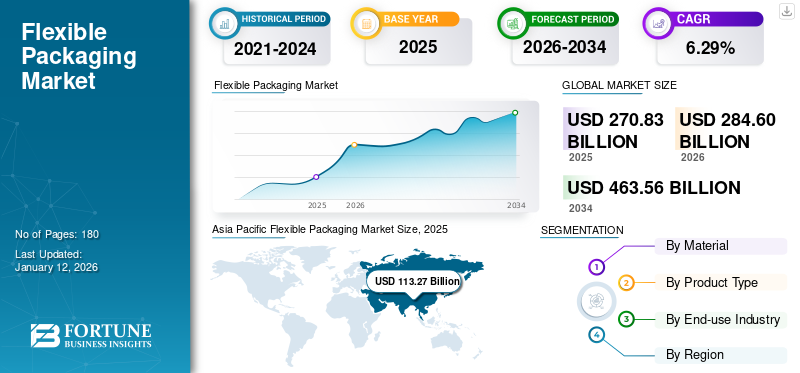

2025年全球软包装市场规模为2708.3亿美元,预计将从2026年的2846亿美元增长到2034年的4635.6亿美元,预测期内复合年增长率为6.29%。亚太地区在软包装市场占据主导地位,2025年市场份额为41.82%。

软包装是一种由易于模制或成型的柔性材料制成的包装。该包装解决方案包括袋子、小袋、薄膜、信封和包装材料。 它以其多功能性、成本效益和保护产品的效率而闻名,同时减少材料的使用和浪费。它结合了最好的品质塑料、薄膜、纸张和铝箔,可提供广泛的保护性能,同时最大限度地减少包装重量。这种包装形式广泛应用于食品和饮料、化妆品、消费品和药品等各个行业。食品和饮料行业是软包装最大的最终用途领域。它广泛用于包装零食、糖果、乳制品、肉类、饮料等。

在 COVID-19 大流行高峰期间,对口罩、防护服和防护设备等医疗用品和药品的需求激增。这导致对薄膜、袋子和袋子等产品的需求增加,以更安全地交付和保护产品。疫情期间市场增长,对此类包装产品的需求增加。

全球软包装市场概览

市场规模及预测:

- 2025年市场规模:2708.3亿美元

- 2026 年市场规模:2846 亿美元

- 2034年预测市场规模:4635.6亿美元

- 复合年增长率:2026-2034 年 6.29%

市场份额:

- 受该地区零售业扩张和包装食品需求增加的推动,亚太地区将在 2025 年以 41.22% 的份额引领全球软包装市场。亚太地区从2025年的11132.7亿美元增长到2026年的1121.2亿美元。

- 从材料来看,塑料因其灵活性、耐用性和定制特性而在 2024 年占据市场主导地位。

- 按产品类型划分,由于食品、工业和农业应用领域对 FIBC 和可定制格式的需求不断增长,袋子在 2024 年占据最大份额。

- 从最终用途行业来看,受包装食品需求增加和产品保质期延长的推动,食品和饮料领域在 2024 年占据最大份额。预计到2024年,食品饮料领域将占据33.03%的份额。

主要国家亮点:

- 中国:作为亚太地区主导地位的关键驱动力,中国蓬勃发展的食品行业和包装创新继续推动市场增长。

- 印度:电子商务的增长、可支配收入的增加以及政府对包装制造的支持正在推动软包装需求。

- 美国:食品、制药和个人护理行业的强劲需求奠定了北美第二大市场的地位。

- 德国:关注可持续包装以及在消费品和医疗保健领域增加柔性薄膜的使用正在推动市场采用。

- 巴西:快速的城市化和消费者对便利性包装形式的偏好正在加速拉丁美洲的市场扩张。

软包装市场趋势

环保解决方案和软包装产品的广泛使用将推动市场增长

软包装的可持续性被用来将品牌定位为生态并吸引具有环保意识的客户群。通过选择一个可以为您的品牌赢得竞争优势和正面形象的势头正在增强可持续包装解决方案。

环保包装的主要驱动因素包括再利用和回收、使用回收和生物基原材料,以及使用粗糙纸板、大地色或绿色设计以及类似的环境符号在包装和包装产品上传达可持续性信息。可持续替代品数量的增加预计将增加预测期内对包装的需求。亚太地区软包装市场从 2023 年的 1016 亿美元增长到 2024 年的 1072.3 亿美元。

下载免费样品 了解更多关于本报告的信息。

软包装市场增长因素

食品工业利用率的提高有助于市场的增长

食品包装需要额外的安全性,因为它们更容易损坏,并且在与空气和湿气接触后可能会失去其特性。软包装为这些问题提供了解决方案,因为它气密且耐用,可以保护产品免受外部因素的影响,并保持食品的质量和新鲜度,延长产品的保质期并减少食品浪费。

人们对分份食品和饮料的偏好正在增加,因为它有助于更好的消化,减少暴饮暴食,并减少食物浪费。据营养前沿组织称,每年供应链中约有1亿吨食物被浪费,对环境造成巨大影响。

软包装易于定制且具有更好的印刷适性,使食品和饮料产品与竞争对手区分开来,并以其有吸引力的视觉外观吸引客户。包装的易印刷性有助于制造商提供产品的详细信息,使消费者更容易获得重要的细节。这些功能增强了不断增长的食品和饮料行业对软包装的需求。

圆形软包装发展的不断举措正在推动该市场的增长

软包装效率极高。它可以以较低的重量包装相对大量的产品,最大限度地减少碳排放,同时提供各种好处,包括产品保护、保存和质量保证。根据软包装倡议,软包装约占欧盟所有消费后包装废物的 44%。

许多国家的制造商和政府正在采取措施回收包装废物并重新利用材料来制造新产品。其中一项举措是由代表整个软包装价值链的 180 个欧洲协会、公司和组织发起的,称为 CEFLEX(软包装循环经济)。其目标是收集所有软包装,其中80%以上的回收材料将用于创造有价值的新市场,替代原始材料,并使其全部循环利用。

据美国政府能源效率和可再生能源司称,美国能源部 (DOE) 已宣布为下一代塑料技术提供 1340 万美元资金,以减少一次性塑料的碳排放和能源使用。塑料薄膜将被转化为有价值的材料,并且将开发更多可生物降解和可回收的塑料,以实现该国的可持续发展目标。此类举措将鼓励发展生物塑料作为软包装的可持续材料,并强调软包装作为硬包装的经济替代品。

制约因素

日益增长的环境问题和严格的法规阻碍了市场增长

这种包装以其能够根据内容物形状成型的能力而闻名,由于其多功能性和成本效益,已在不同行业获得广泛接受。然而,与任何细分市场一样,它也面临着阻碍软包装市场增长的各种限制。

该行业面临的主要挑战之一是其对环境的影响。这种类型的包装通常由多层材料组成,例如塑料、层压板和粘合剂,这在可回收性方面造成了困难。与玻璃或纸张等传统材料相比,这种复杂性使其环境可持续性较差。

此外,世界各地的监管框架越来越强调环境可持续性和包装废物的管理。软包装必须遵守有关可回收性、食品安全和化学成分的严格法规。这些法规因地区而异,对市场进入和增长造成了巨大的障碍。

软包装市场细分分析

通过材料分析

塑料的灵活性和阻隔性能使其成为市场的主导部分

根据材料,市场分为塑料、纸张和纸板,铝。

2026年,塑料领域将主导全球软包装市场,占总市场份额的46.82%。它占据了最大的市场份额,预计未来几年将出现显着增长。塑料包装是一种非常灵活且适应性强的包装形式,制造商可以根据客户的要求定制其形状、尺寸和样式。

纸和纸板是全球市场上第二大材料领域。该材料 100% 可回收,不会危害环境,从而增加了对制造软包装产品的需求。

按产品类型分析

袋子的易于处理和适应性等特性使其成为领先的细分市场

根据产品类型,市场分为小袋和小袋、袋子、薄膜和包装材料、管材、胶带和标签等。

2026年,箱包细分市场在全球市场占据主导地位,占总市场份额的33.72%。 FIBC是一种柔性袋,一般用于散装货物运输。灵活的中间容器可以容纳各种材料和产品数量,还可以帮助防止损坏。

薄膜和包装材料是第二主导的产品类型领域。薄膜和包装材料越来越多地用于水果、蔬菜和其他食品的包装,以保持产品新鲜。此外,使用薄膜和包装材料来保护易碎和易破损的产品进一步促进了该细分市场的增长。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对包装食品和延长产品寿命的需求正在增加对软包装的需求

根据最终用途行业,市场分为食品和饮料、制药、个人护理和化妆品、家庭护理、工业、电子商务等。

2026年,食品和饮料领域在最终用途行业中占据主导地位,占总市场份额的33.57%。由于食品和饮料行业的快速增长,该领域将在预测期内出现显着增长。对包装食品不断增长的需求和延长产品寿命的要求是推动这一主导地位的关键因素。此外,在线食品店数量的增加,加上送货上门的配送系统,对这些包装类型的需求激增,从而促进了这一领域的增长。

药品是第二主导领域。对非处方药包装的需求不断增长,主要促进了该领域的增长。预计到2024年,食品和饮料领域将占据33.03%的份额。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

Asia Pacific Flexible Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区是主导且增长最快的地区,2025 年市场规模为 1132.7 亿美元,2026 年将增至 1201.2 亿美元。分析显示,该地区在预测期内呈指数级增长。该地区主要参与者的存在以及不断增长的零售业是推动该地区市场增长的关键主要因素。该地区的主要制造商已开始投资改进其生产流程,以保护其产品完整性并提高品牌知名度,从而推动亚太地区的市场增长。日本市场预计到2026年将达到194.9亿美元,中国市场预计到2026年将达到360.7亿美元,印度市场预计到2026年将达到258.8亿美元。

北美是全球软包装市场份额的第二大地区。美国食品和饮料、制药、化妆品和消费品行业对这些包装解决方案有巨大的需求,这反过来又推动了该地区的市场增长。预计到2026年美国市场将达到654.6亿美元。

个人护理和化妆品行业的增长以及对可持续包装解决方案不断增长的需求正在推动欧洲市场的发展。到2026年,英国市场预计将达到88.3亿美元,而德国市场预计到2026年将达到143.4亿美元。

主要行业参与者

市场主要参与者见证了重大增长机会

全球市场高度分散且竞争激烈。就市场份额而言,少数主要市场参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

该市场的主要参与者包括 Amcor plc、Constantia Flexibles、Sonoco Products Company、Berry Global、Mondi 等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

顶级软包装公司名单:

- Amcor Plc(瑞士)

- Constantia Flexs(奥地利)

- Sonoco 产品公司(美国)

- 蒙迪(英国。)

- 胡赫塔马基石油公司(芬兰)

- 贝瑞全球(美国)

- 密封空气(我们。)

- 国际图形包装(美国)

- 横贯大陆公司(美国)

- UFlex 有限公司(印度)

- SCG包装(曼谷)

- ProAmpac(美国)

- Coveris控股(奥地利)

- CCL工业(加拿大)

- 美国包装公司(美国)

主要行业发展:

- 2024 年 4 月– Klöckner Pentaplast (kp) 是一家重要的食品包装行业公司,宣布推出首款由 100% 源自托盘的回收 PET (rPET) 制成的食品包装托盘。新推出的 kp 托盘是首款完全由回收托盘材料制成的托盘。这项创新是 KP Tray2Tray 计划的主要成果,旨在改写 PET 回收规则。主席食品包装KP也表示,这一成果是包装行业的一项突破。

- 2024 年 4 月– Parkside 宣布推出 Recoflex Paper,用于可持续、灵活的包装解决方案。新型多功能 Recoflex 纸系列可提供多种规格的单层或层压材料。它具有耐用性、阻隔性能和出色的热封性,改变了纸质软包装在许多市场应用中的游戏规则。随着该产品的推出,该公司正在加紧努力帮助解决全球包装问题。

- 2024 年 3 月– INEOS 宣布推出一种创新的新型优质零食包装,由 50% 的再生塑料制成。该包装是通过回收塑料废物制成食品级包装材料制成的。它是使用先进的回收工艺来完成的,这是机械回收的补充方法。它使回收材料能够满足食品接触包装、接触敏感设备和医疗设备等应用的严格欧盟监管要求。

- 2024 年 2 月– 软包装解决方案的领导者美国包装公司宣布推出另一项 RE Design for Recycle 软包装技术,特别适用于冷冻水果和蔬菜等冷冻食品。这项新技术加入了 APC 可再生能源可持续包装产品组合中的包装技术组合,其中包括堆肥、循环内容和可再生内容的设计以及各种回收选项的设计。软包装结构符合塑料回收协会 (APR) 的指导方针。

- 2023 年 4 月– Huhtamaki 是一家全球领先的包装解决方案公司,采用突破性的单一材料技术推出了可持续、灵活的包装创新。改变游戏规则的技术对于提供一流保护、完全可回收性和经济性的独特组合至关重要。该公司提供三种解决方案的单一材料软包装,例如纸、PE 和 PP 蒸煮袋,适合最苛刻的应用。

报告范围

市场研究报告提供了详细的市场分析。它重点关注领先公司、竞争格局、产品/服务类型、波特五力分析以及产品领先的最终用途行业等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,还包括近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.29% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 2708.3 亿美元。

预计全球市场在预测期内将以 6.29% 的复合年增长率 (CAGR) 增长。

2025年亚太地区市场规模为1132.7亿美元。

从材料来看,由于饮料包装所用的材料突出,玻璃领域在全球市场份额中占据主导地位。

预计到2034年,全球市场规模将达到4635.6亿美元。

主要的市场驱动因素是食品行业中软包装的使用不断增加,这有助于市场的增长。

市场上的顶级参与者包括 Amcor plc、Constantia Flexibles、Sonoco Products Company、Berry Global、Mondi 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180