绿色钢铁市场规模,股票和行业分析,按生产技术(可再生 - 电弧炉(R -EAF),氢直接减少铁 - 电弧炉(H2 DRI -EAF)和氧化氧化物电解(MOE),通过应用(建筑物和建筑,自动化,自动化,自动化,可再生能源基础),以及2022的202 4

主要市场见解

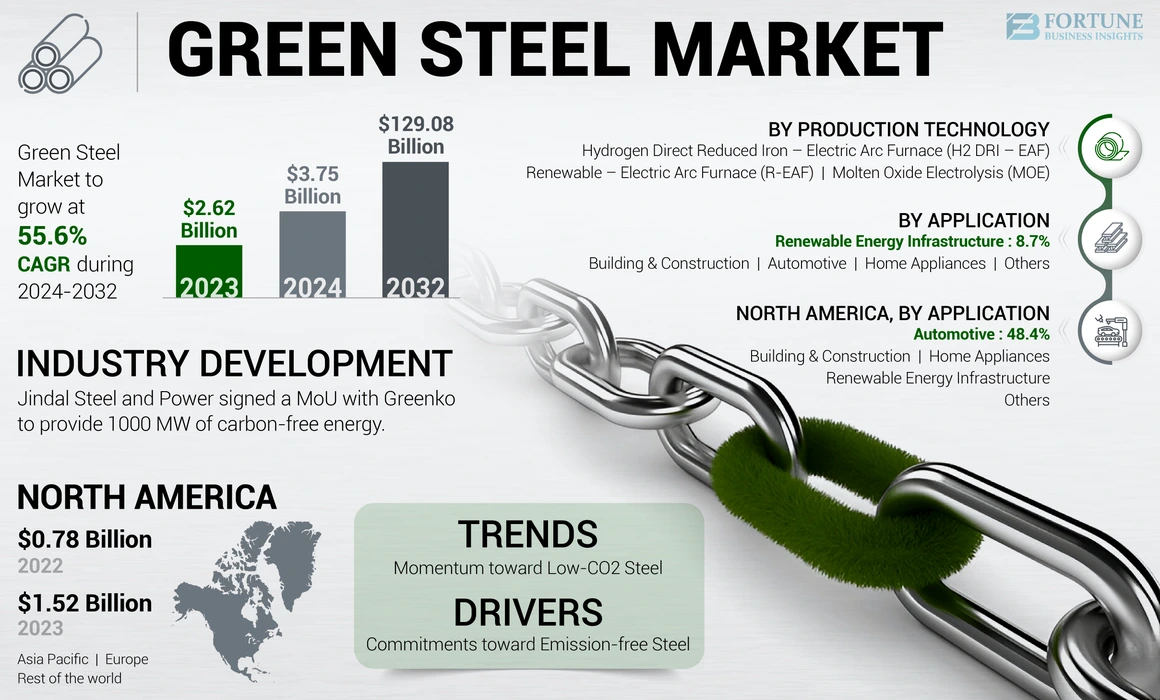

全球绿色钢铁市场规模在2024年的价值为37亿美元。预计该市场规模将从2025年的123亿美元增长到2032年的1291亿美元,在预测期内的复合年增长率为55.60%。北美在2023年的市场份额为58.02%。

本质上,生产的钢不使用任何化石燃料称为绿色钢。它是通过不发出任何温室气体并且是中性碳的过程产生的。钢生产的主要碳排放发生在爆炸炉中铁矿石的减少期间。在当前情况下,煤是为这些炉子燃料的主要能源。根据世界钢铁协会,钢铁行业占全球二氧化碳排放量的近9%,在中国,它约占国家排放量的15%。因此,它触发了采取行动的呼吁,并为可持续解决方案创造了必要性。

许多领先的公司和政府正在投资数百万美元,并承诺在预计期限(2024-2032)中投资数十亿美元,以开发可持续技术以生产无碳钢。例如,在2022年,在世界经济论坛上,有50家公司合资并承诺购买铝,钢和其他几乎没有碳的商品。此类举措有望创造对绿色产品的需求,并激励供应商投资可持续解决方案。归因于这些因素,市场预计将在预测期间经历飙升的增长。

COVID-19大流行破坏了许多行业,包括金属和矿业行业。在爆发期间,由于最终用途行业的需求较低,金属和金属产品价格下跌。此外,由于我的关闭,延迟了短期和长期合同。但是,大流行后,对金属的突然需求,例如铜和铁矿,将他们的价格推向新的高度。 COVID-19爆发还震惊了生态系统障碍会导致许多大流行。

在此期间,无碳钢被视为解决传统钢生产产生的巨大排放的理想解决方案。该市场仍处于开发的新兴阶段,只有少数飞行员正在运营。因此,COVID-19爆发对全球市场增长的影响很低。但是,对环境可持续性产生的积极态度定义为市场增长的进步基础。

全球绿色钢市场概述

市场规模和预测:

- 2024年市场规模:37亿美元

- 2025年市场规模:123亿美元

- 2032预测市场规模:1,291亿美元

- CAGR:2024– 2032年的55.60%

市场份额:

- 北美于2023年以58.02%的份额领先,从2022年的7.8亿美元上升到2023年的15.2亿美元,这是由汽车采用,早期技术采用和对基于氢的钢制造的强大投资驱动的。

- 按类型:氢直接还原铁 - 电弧炉(H2 DRI - EAF),由于其在绿色氢供电时可能产生零碳钢的潜力。

- 按应用:汽车制造商在2023年LED,在EV制造商对无碳钢的承诺的支持下,然后是建筑与建筑和可再生能源基础设施。

关键国家的亮点:

- 美国:由Nucor,H2绿色钢和波士顿金属领导的大型绿色钢生产中的第一批动机。

- 中国:未来5 - 10年内,中国Baowu,HBIS Group和Nippon Steel的主要投资用于脱碳。

- 德国:带有Thyssenkrupp钢和Salzgitter Ag开发大型碳钢厂的新兴中心。

- 巴西,沙特阿拉伯,阿曼:由于可再生能力的钢铁计划,增长最快的市场。

绿色钢市场趋势

将朝向低CO2钢的动量设置为绿色钢的绿色信号

长期以来,钢铁行业一直在讨论脱碳行业的焦点。作为回应,电弧炉(EAF)生产技术变成了商业,从传统生产方法的几乎四分之三减少了碳排放。在爆炸炉 - 爆炸氧气炉(BF -BOF)方法的发射1.8吨二氧化碳每吨钢生产中,EAF方法仅排放出每吨钢的二氧化碳仅0.6吨。

在过去的十年中,已经探索了许多方式来减少钢生产期间的碳排放。例如,直接还原方法使用天然气而不是煤,并产生直接减少铁(DRI),这可以是生铁的直接替代品。包括LNG在内的天然气的所有化石燃料的二氧化碳排放最低。使用天然气进一步减少了钢生产过程中发生的碳排放。

- 北美目睹了绿色钢市场的增长,从2022年的7.8亿美元增加到2023年的15.2亿美元。

除了上述现有技术外,新的新兴技术(例如用可再生电力为EAF供电)还将使这一过程100%无碳,将碳排放降低到几乎为零。此外,其他技术,例如氢驱动的爆炸炉和熔融氧化物电解,也将创建新的途径来产生零碳发射钢。

下载免费样品 了解更多关于本报告的信息。

绿色钢市场增长因素

全球各个政府对无排放钢的承诺,以推动市场增长

随着可持续性已成为一个新的规范,并需要一小时的需求,许多政府和领先的钢铁制造公司正在投资数百万美元,以使钢铁尽可能绿色。巴黎气候协议高度强调将全球变暖限制为1.5°C,因为越过这一限制可能会释放严重的气候挑战,包括干旱,热浪和降雨。

钢铁行业是最大的温室气体贡献者之一,它引起了政府和制造公司的关注,以使其绿色。例如,欧洲研究委员会(ERC)为五年的项目授予了280万美元,重点是使用氢等离子体减少氧化铁。澳大利亚可再生能源机构(Arena)宣布了一项超过5000万美元的基金,以针对生产可再生氢,低碳铁和钢的研发(R&D)。

同样,领先的钢铁制造国中国也有一个路线图,有助于制造绿色。例如,在2022年,中国铁与钢铁协会在节能和环境保护项目上投资了50亿美元。全球各种经济体进行的如此巨大的投资将推动绿色钢铁行业的发展,从而增加全球绿色钢铁市场的增长。

限制因素

制造无碳钢所需的巨额投资可能会限制其市场增长

从传统钢转向无碳钢的努力有望为钢铁制造商付出巨大的费用,从而推迟了其批量生产。 随着钢的产量更多地依赖电力,天然气和氢,它对这些资源产生了额外的需求,这可能会妨碍其现有的供求流。在当前情况下,电力生产主要是煤炭供电的,为了使钢绿色,制造商需要可再生能源的电力。

同样,另一种使用氢生产DRI的绿色技术将需要绿色氢以使该过程无碳。到目前为止,还没有这样的技术可以大量产生绿色的氢,但是它在研发阶段。根据世界上最大的钢铁制造商之一(即Arcelormittal)所作的估计,仅在欧洲将其运营量化将花费400亿美元。

此外,根据欧洲钢铁协会的数据,到2050年,钢铁生产成本将每吨增长35-100%,这是因为与新技术的使用和更多可再生能源相关的成本。上述因素和使钢绿色所需的巨额投资计划限制其在预测期内的增长。

绿色市场细分分析

通过生产技术分析

氢直接减少铁 - 电弧炉(H2 Dri-EAF)段,以考虑其绿色性质的主要份额

基于生产技术,全球市场被细分为可再生 - 电弧炉(R-EAF),氢直接减少铁 - 电弧炉(H2 DRI - EAF)和Moten氧化物电解(MOE)。

预计在预测期间,氢直接减少铁 - 电弧炉(H2 DRI - EAF)部分将主导全球市场。氢DRI - EAF生产技术将成为钢铁生产行业的绿色解决方案。该生产技术将使用氢来代替碳,该碳目前用作铁矿石还原阶段的主要还原剂。在此过程中,如果使用的氢也是通过绿色技术生产的,则该过程产生的钢将被视为绿色钢。由于其绿色性质,这种方法引起了钢铁制造商的广泛关注,钢铁制造商投入了数百万美元的投资来建立这项技术。该细分市场可能在2025年占据市场份额的64%。

基于上述因素,它有望在中期预测结束之前成为市场上的主要生产技术。

可再生 - EAF生产技术被确定为生产此类钢的主要方法。直到2024年。由于EAF生产技术是全球广泛存在的唯一生产方法,因此与爆炸氧气相比,使该过程绿色更为可行。该过程的范围1和范围2温室气体(GHG)的发射强度已经少了近75%,并且使用可再生电力将进一步降低其温室气体足迹。这使得钢制造商目前采用的解决方案更为实用。

通过在预测期(2024-2032)中显示34.60%的CAGR,将Moten氧化物电解(MOE)段设置为扩展。

通过应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于采用电动机,汽车段主导

根据应用,绿色钢市场被细分为建筑和建筑,汽车,可再生能源基础设施,家用电器等。

该汽车领域在2023年拥有最大的全球绿色钢市场份额。金属占新汽车建造总材料总材料的一半以上。这使汽车成为最大的钢铁消费者之一,占全球钢铁需求的10%以上。根据能源过渡委员会,估计与新电动汽车(EV)相关的材料相关的嵌入式排放量估计到2030年到2030年的生命周期排放量的一半以上。这比内燃烧机产生的生命周期发射高10%。随着汽车行业试图通过采用电动机动性来变为绿色,许多制造商也投资使用可持续材料。该细分市场在2024年占了44%的市场份额。

通用汽车,捷豹路虎,沃尔沃,梅赛德斯和大众等公司是为数不多的公司积极投资于环保钢铁,以成为市场上的第一批推动者。例如,到2050年,沃尔沃已承诺在其汽车制造中使用100%无碳钢。类似地,梅赛德斯·奔驰和宝马使用“ H2绿色钢”在汽车中使用钢。这样的举措使汽车行业成为市场上的第一个消费者,预计在中期预测之前将保持突出。

建筑物和建筑领域是最大的传统钢消费者,并有望在预测期间仍然是最大的无排放钢消费者之一。许多钢铁制造商,例如波士顿金属,阿电台,SSAB,Voestalpine和Nucor Corporation,他们在新闻稿中提到,他们期望建筑物和建筑行业对新的气候友好型钢的需求巨大。 Sestao工厂的Arcelormittal正在建造的新钢厂将生产为汽车和建筑部门以及通用行业的扁平钢产品。

其他应用,例如太阳能电池板,风力涡轮机,家用电器和金属产品,将在预测期间对无碳钢产生额外的需求。

区域见解

在区域上,市场分为亚太,北美,欧洲和世界其他地区。

North America Green Steel Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区的市场份额最大,其市场规模在2023年为15亿美元,2024年为15亿美元。该地区将在2025年获得45亿美元。该地区是世界第四大钢铁制造商。这是在美国的后面,占区域总产量的近87%。美国也被确定为少数几个国家 /地区的第一个推动者:德国,中国,澳大利亚,沙特阿拉伯等。钢铁制造公司(例如Nucor Corporation,H2 Green Steel和Boston Metal)是少数准备推动美国生产的公司

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区是2025年获得21.5亿美元的第三大市场。亚太地区是最大的钢铁生产商,但EAF生产技术仍然占区域总产量的15%。因此,这个地区正处于世界各地正在发生的绿色过渡的早期阶段。但是,很少有市场巨头朝着过渡采取具体步骤。中国Baowu,HBIS集团,Ansteel Group和Nippon Steel Corporation是少数具有混凝土计划,在未来5至10年内脱碳的区域公司。

欧洲是在预测期(2024-2032)中录制成CAGR 63.20%的第二大市场。由于许多欧洲公司已经投资了数百万美元来建立新的生产工厂,因此欧洲被确定为市场上的杰出地区,这些工厂将能够通过中期预测来生产无碳钢。德国有望成为绿色钢铁的生产枢纽,因为Salzgitter AG,Thyssenkrupp Steel和Stahl-Holding-Saar等公司计划建立具有数百万吨生产能力的新型无碳钢生产工厂。

在世界其他地区,预计巴西,沙特阿拉伯和阿曼等国家在预测期间的增长率最快。

绿色钢市场的主要公司清单

主要公司专注于能力扩张以获得竞争优势

Nucor Corporation,Swiss Steel Group,Outokumpu,中国Baowu Steel Group,Salzgitter AG,Arcelormittal,SSAB和Emirates Steel Arkan是一些主要的制造商,他们准备在2025年建立绿色钢铁生产工厂。公司涉及公司涉及的公司涉及使用现代技术的先进技术,例如使用现代化的水力发生生产,例如使用Hydrogen Grodenty Production,例如水力发生。他们还与可再生电力供应商和氢生产商合作,尽快获得生产线。

关键公司列表:

- 瑞士钢铁集团(瑞士)

- 摩尔运动(卢森堡)

- Outokumpu Oyj(芬兰)

- 中国Baowu集团(中国)

- Salzgitter AG((德国)

- H2绿色钢(我们。)

- Nippon Steel Corporation(日本)

- 核心公司(我们。)

- SSAB((瑞典)

- 阿联酋钢制阿肯色集团(UAE)

关键行业发展:

- 2024年2月 - Salzgitter AG和Octopus Energy的Generation Arm的子公司Salzgitter Flachstahl GmbH(Salzgitter)签署了一项长期电力购买协议(PPA),以实现未来的绿色钢铁生产。

- 2023年3月 - 科比钢铁公司的子公司Midrex Technologies,Inc。宣布在其Duisburg网站为德国公司Thyssenkrupp Steel Europe AG提供和建造Midrex Flex降低工厂,生产能力为每年250万吨。

- 2022年10月 - 金德尔钢和动力与格林科签署了谅解备忘录,提供1000兆瓦的无碳能。两者都同意到2035年将碳排放量降低到零。

- 2022年8月-H2 Green Steel和BMW Group签署了有关交付CO2还原钢的协议。该协议包括回收和临终管理措施。

报告覆盖范围

该研究报告提供了详细的市场分析,并着重于领先公司,生产技术,应用和最终用途行业等关键方面。此外,它还提供了有关数量和价值,市场分析,市场数据研究方法的定量数据以及对市场趋势的见解,并突出了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来市场增长的各种因素。

获取市场的深入见解, 下载定制

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2022-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

无法使用 |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

增长率 |

从2024-2032起的CAGR为55.60% |

|

分割 |

通过生产技术

|

|

通过应用

|

|

|

通过地理

|

常见问题

财富业务洞察力说,全球市场规模在2023年为26.2亿美元,预计到2032年将达到1,290.8亿美元。

该市场以55.6%的复合年增长率增长,预计在预测期(2024-2032)中将表现出快速增长。

通过应用,汽车领域于2023年领导了市场。

在钢生产过程中,动力朝着低至没有碳排放量正在推动市场增长。

北美在2023年的市场份额最高。

Nucor Corporation,Swiss Steel Group,Outokumpu,中国Baowu Steel Group,Salzgitter AG和Arcelormittal是市场上的主要参与者。

汽车公司向电动汽车迈向供应链绿色的行动正在为市场参与者创造利润丰厚的机会。

与我们的专家联系 与专家交谈

- 2024-2032

- 2023

- 165

相关报道