工业激光器市场规模、份额和行业分析,按类型(CO2、固态、二极管、光纤等)、功率(小于 1 kW 和大于 1.1 kW)、应用(宏观加工、微加工和打标/雕刻)、最终用途行业(电子、金属加工、汽车和非金属加工)以及区域预测,2026-2034 年

主要市场见解

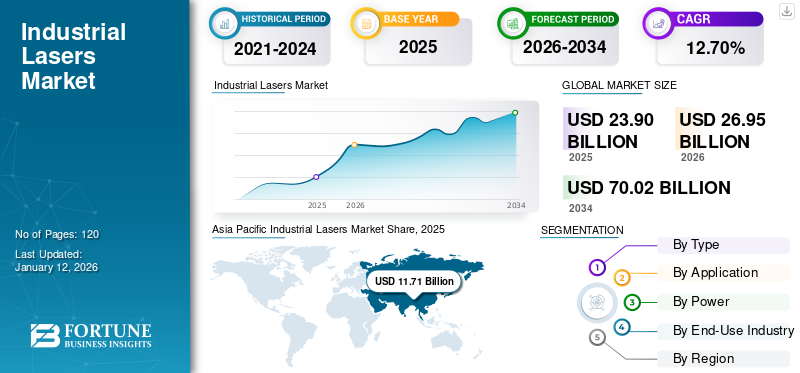

2025 年,全球工业激光器市场规模为 239 亿美元。预计该市场将从 2026 年的 269.5 亿美元增长到 2034 年的 700.2 亿美元,预测期内复合年增长率为 12.70%。 2025 年,亚太地区以 49.00% 的份额主导全球市场。

激光器广泛应用于制造和加工设备中,以实现精确、高效的生产。激光打标、切割、表面纹理、烧蚀和钻孔是其在不同领域的一些主要应用。金属制造、微电子加工、国防和航空航天、 半导体,增材制造行业对精密加工的需求将导致预测期内市场的强劲增长。工业自动化正在彻底改变各行各业的制造流程,推动对自动化激光解决方案的需求。基于机器人的激光器正在跨行业部署,以实现高效、精确的制造工艺。

这些激光器的性能优于锯切、冲压和印刷等传统制造工艺,具有更高的精度和可靠性。这些激光器广泛用于半导体和消费电子制造应用,例如晶圆切片、检查、钻孔和光刻。对电子设备和半导体制造的需求不断增长,进一步推动了市场份额的增长。政府的支持性政策、激励措施、投资趋势的增加以及高端用户的需求将进一步推动市场增长。例如,2024年10月,富士康将与HCL合作,投资约42.4亿美元在印度建设外包半导体封装和测试(OSAT)工厂。同样,泰国政府也宣布了企业免税政策,以促进该国的半导体制造。例如,2021年上半年,泰国吸引了约77个项目,引进投资约18亿美元。

COVID-19大流行期间制造业的暂时关闭和跨境贸易限制极大地影响了2020年对这些激光器的需求。然而,由于生产恢复、投资增加和跨行业需求增加,2020年后市场的增长达到了大流行前的水平。由于应用的增加、工业自动化程度的提高以及政策的支持,工业激光器市场将进一步增长。

可持续发展

可持续制造的上升趋势推动市场增长

过去几年,由于政府监管和意识的提高,全球对绿色制造的需求一直在增长,特别是在疫情后时期。采用绿光激光器的工业激光器具有广泛的优势,例如废品更少、原材料使用量最少以及更可持续的制造。市场上的主要参与者正在开展合作,为这些激光器带来创新的解决方案。

市场趋势

工业激光器因其在增材制造中的应用不断增加而受益

激光器制造商盈利能力的提高是增材制造需求不断增长的直接结果,增材制造带来了定制化、提高生产率和更快的上市时间等优势。此外,由于对高效率、减少浪费、定制、降低成本和错误的需求不断增加,3D 制造越来越受欢迎。由于市场规模可能会扩大 3D打印 通过激光金属沉积和选择性激光熔化制造机床部件。由于生产过程优化的需求不断增加,增材制造行业预计将增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对高效材料加工的需求不断增长,推动工业激光器的采用

工业激光系统在汽车、工业机械、半导体和航空航天等各个行业中越来越受欢迎。这些系统正在被大规模采用,因为它们提供了增强的灵活性和提高的生产力。在大中型制造设施中增加自动化的使用将进一步促进这些激光器的采用。增加基于激光的应用 激光雷达系统和增强现实(AR)正在进一步推动市场增长。激光材料加工在金属切割、激光扫描和打标等多种应用中也越来越受到关注。制造商正在努力通过创新和研发活动投资来扩大其产品组合。例如,Skylark Lasers 于 2023 年 10 月筹集了超过 500 万美元,用于进一步投资小型化激光技术。这些因素将推动不同地区工业激光器的增长。

市场挑战

高初始成本挑战市场增长

与这些激光器相关的初始成本将显着影响工业激光器市场的增长。需要熟练的专业人员来操作激光系统,这将进一步限制市场的增长。高收购成本也可能对市场增长构成挑战。然而,尽管初始投资很高,但随着时间的推移,运营成本已显着降低。

市场机会

绿色制造和环保实践不断增长,带来强劲的市场机遇

制造业中的工业激光器主要用于生产过程,例如汽车电子、 电池、半导体和航空航天。绿色制造和环保技术的崛起趋势将促进不同地区的市场增长。先进技术的日益采用也为市场创造了利润丰厚的机会。制造商正在集成远程操作和自动化系统等先进功能,以进一步提高效率和生产力。

细分分析

按类型

由于材料加工中的应用不断增加,光纤激光器将占据最大的市场份额

按类型,市场进一步分为二氧化碳、固态、光纤、二极管等。其他部分包括液体激光器和气体激光器。

预计到 2026 年,光纤激光器领域将占据工业激光器市场 47.24% 的巨大份额。由于激光在材料加工中的使用不断增加,对高功率光纤激光器的需求不断增长,推动了该领域的扩张。 3D 微铣削、盲孔加工、微切割和增材制造等复杂的激光应用正在推动工业激光器的普及。此外,与其他激光解决方案相比,光纤激光器的使用寿命更长,使其成为首选。根据各种二手消息来源,光纤激光器的二极管模块的使用寿命大约是其他激光解决方案的三倍,使用寿命超过 30,000 小时,相当于约 15 年的使用时间。此外,受益于高功率传输效率的深度打标解决方案的需求不断增长,预计将推动光纤激光器市场的增长。此外,光纤激光器的能源效率在许多行业中越来越受到关注。紧凑型打标解决方案越来越多地在汽车和航空航天等各个行业中采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

宏处理领域因其在高功率处理中的突出应用而保持主导地位

按应用划分,工业激光器市场分为宏观加工、微观加工和打标/雕刻。

到 2026 年,宏观处理领域的收入市场份额最高,达到 44.01%,预计在整个预测期内将持续增长。这是由于对切割、钻孔、塑料,以及跨不同制造行业的金属焊接。切割、清洁烧蚀和增材制造都包含在高功率加工应用中。

微处理应用领域正在迅速扩大,在汽车、电子、航空航天和通信等行业的应用越来越多。制造行业对微机械加工的需求不断增长,预计将推动市场的增长。此外,半导体行业微电子元件的进步预计将推动市场的发展。打标和雕刻在电子、汽车和其他领域的应用不断增加,推动了市场增长。

按功率

高功率精密加工推动1.1kW以上功率工业激光器的需求

按功率划分,市场可分为1kW以下和1.1kW以上。

1.1kW以上的高功率激光器将占据最高收入市场份额,到2026年将达到79.85%。高功率激光器在雕刻、切割、焊接和3D打印等领域都有应用。此外,对增材制造不断增长的需求将进一步推动该领域的增长。然而,功率小于1kW的激光器由于其广泛的行业应用而正在稳步增长。

按最终用途行业

由于消费电子产品的高需求,电子行业将主导市场需求

按最终用途行业,该细分市场进一步分为电子、金属加工、汽车和非金属加工。

到 2026 年,电子部门将在工业激光器市场的最终用途行业中占据 42.56% 的最高收入份额。大量的资本支出、支持性的税收改革以及对消费电子产品不断增长的需求正在激增工业设施对激光器的需求。电子制造包括半导体、PCB、平板显示器、太阳能电池、电池和其他混合电路。对这些产品的需求不断增加将在预测期内进一步推动市场发展。

工业激光器市场区域前景

从区域来看,市场覆盖北美、欧洲、亚太等世界其他地区。

Asia Pacific Industrial Lasers Market Share, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

中国、日本、印度、东盟等国家半导体和电子制造业的蓬勃发展正在扩大工业激光器的市场份额。激光器在半导体、航空航天、汽车、电子和其他重要领域受到广泛青睐。政府政策的变化、对国内制造业的日益关注、创新技术的发展、支持性税收改革以及制造业对这些激光器的需求不断增长正在推动亚太地区的市场。例如,印度的生产挂钩激励(PLI)计划和印度半导体计划支持国内电子制造。日本市场预计到2026年将达到15.3亿美元,印度市场预计到2026年将达到11亿美元。

然而,由于材料加工活动的增加,中国仍然是主导国家。大量的资本投资、不断增加的半导体和显示器制造以及政府协会的多项支持政策正在推动中国的增长。预计到2026年中国市场将达到91.4亿美元,

欧洲

由于需求增加,欧洲市场预计将激增 电动汽车 金属和非金属加工活动的增加。激光技术促进了电池的高效回收和有价值的原材料的提取,从而满足了该地区不断增长的需求。此外,许多制造公司都计划扩大其欧洲业务。例如,3月20日th加拿大公司 Laserax 通过建立新的测试实验室设施增强了其在德国的市场份额。到2026年,英国市场预计将达到12.8亿美元,而德国市场预计到2026年将达到40.8亿美元。

北美

由于精密设备资本投资的增加、制造和装配工艺中设备和机器的升级以及政府的支持政策,预计北美对工业激光器的需求将增加。在半导体和微电子行业稳定增长的推动下,加拿大和墨西哥等国家预计这些激光器的销量将激增。 2024 年 10 月,富士康透露计划为 NVIDIA GB200 超级芯片建立新的生产设施,进一步促进工业激光器销量的增长。预计到2026年美国市场将达到36.7亿美元。

世界其他地区

工业激光器的使用正在中东、非洲和南美洲的金属和非金属加工、能源、汽车和航空航天等领域不断扩大。由于对工业自动化的日益关注、工业项目投资的增加以及创新技术的采用,这些地区的市场预计将增长。然而,中东市场可能会受到该地区国家之间紧张局势的影响。在南美洲,工业项目数量的增加和半导体制造的增加可能会提振销售。

竞争格局

主要行业参与者

投资新产品发布和合作策略以加强市场参与者的影响力

工业激光器市场高度整合,只有少数参与者。制造商正专注于推出可提供高效且改进性能的新产品。他们还投资创新技术,以满足各个最终用途领域日益增长的需求。例如,Laser Photonics Corporation (LPC) 推出了用于清洁和其他材料加工应用的激光系统。它具有移动连接功能,并为操作员增加了安全功能。市场上的许多参与者还通过与当地公司合作和合资来扩大其影响力,以渗透不同的市场。

简介公司名单:

- 卡玛激光 (我们。)

- 阿莫尼克斯有限公司 (中国)

- 通快(德国)

- 相干公司(美国)

- 纽波特公司 (我们。)

- IPG 光子公司(美国)

- Bystronic Laser AG(瑞士)

- 业纳股份公司(德国)

- Lumentum 运营有限责任公司 (我们。)

- nLight Inc.(美国)

- ACSYS Lasertechnik Inc.(德国)

- 大族激光科技产业集团股份有限公司 (中国)

- 克拉克-MXR 公司(美国)

- Lumibird SA(法国)

- Toptica Photonics AG(德国)

- 宽泰集团(英国)

- NKT Photonics A/S(丹麦)

- CY Laser SRL(意大利)

- 阿波罗仪器(美国)

- 印度激光实验室列兵。有限公司(印度)

主要行业发展:

- 2024 年 9 月: Laser Photonics Corporation (LPC) 扩大了其在太阳能、半导体和国防等多个领域的业务。阿库伦,一名球员 无损检测 服务和全球石油和天然气公司已采用 LPC 的 CleanTech 激光系统进行维护和检查过程。

- 2024 年 8 月: BWT推出200kW超高功率工业级光纤激光器,提升材料加工效率。新型光纤激光器为广泛的垂直行业提供高亮度长光纤传输电缆和飞秒激光光纤光栅技术。

- 2024 年 7 月: MedWorld Advisors 宣布收购 ARC Laser GmbH 和 GNS neoLaser Ltd.,组建 MedTech Laser Group。该集团将提供广泛的激光技术,专注于医疗设备和其他治疗。

- 2023 年 10 月: 通快推出了一款名为 TruMatic 5000 的自动冲压激光机,可实现激光切割、冲压和成型。 TruMatic 5000 可轻松与独立的智能工厂集成,以实现最佳且高效的流程。

- 2022 年 5 月: Lumentum 通过添加名为 FemtoBlade 的新型飞秒激光系统扩展了其产品组合。新型高精度超快工业激光系统为 OLED、玻璃切割、雕刻和太阳能电池加工等微加工应用提供了增强的灵活性和更快的加工速度。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 12.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按功率

按申请

按最终用途行业

按地区

世界其他地区(按类型、功率、应用、最终用途行业和国家/地区) |

|

报告中介绍的主要市场参与者 |

Calmar Laser(美国)、Amonics Ltd(中国)、TRUMPF(德国)、Coherent Inc.(美国)、Newport Corporation(美国)、IPG Photonics Corporation(美国)、Bystronic Laser AG(瑞士)、JENOPTIK AG(德国)、Lumentum Operations LLC(美国)、nLight Inc.(美国) |

常见问题

预计到 2034 年,市场估值将达到 700.2 亿美元。

2026年,市场估值为269.5亿美元。

预计该市场在预测期内的复合年增长率为 12.70%。

光纤激光器领域在市场上占据主导地位。

对高效材料加工的需求不断增长将推动市场发展。

Calmar Laser、Amonics Ltd、TRUMPF、Coherent Inc.、Newport Corporation 和 IPG Photonics Corporation 是市场上的顶级参与者。

2025 年,亚太地区以 49.00% 的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120