通过组件(机翼,鼻子,机身,机芯,机床,机床,鼻孔和其他),通过材料(合金,合成材料和金属)(固定翼飞机(商业,军用,商业飞机)和旋转飞机,商用式飞机,UAST型架子)(固定翼飞机)(固定机翼)(固定机翼)(固定型飞机)(固定型飞机)(固定型飞机)(固定型飞机),以及旋转飞机,旋转飞机,旋转飞机,以及旋转式飞机,以及Uave-theipers(旋转飞机)(旋转飞机)(旋转飞机)(商用式飞机),以及旋转飞机,Uaving飞机,以及Uave飞机,以及旋转架,Uaving飞机,以及旋转式架子, (A320,A350,A330,A220,B737,B777,B787等)和区域预测,2024-2032

主要市场见解

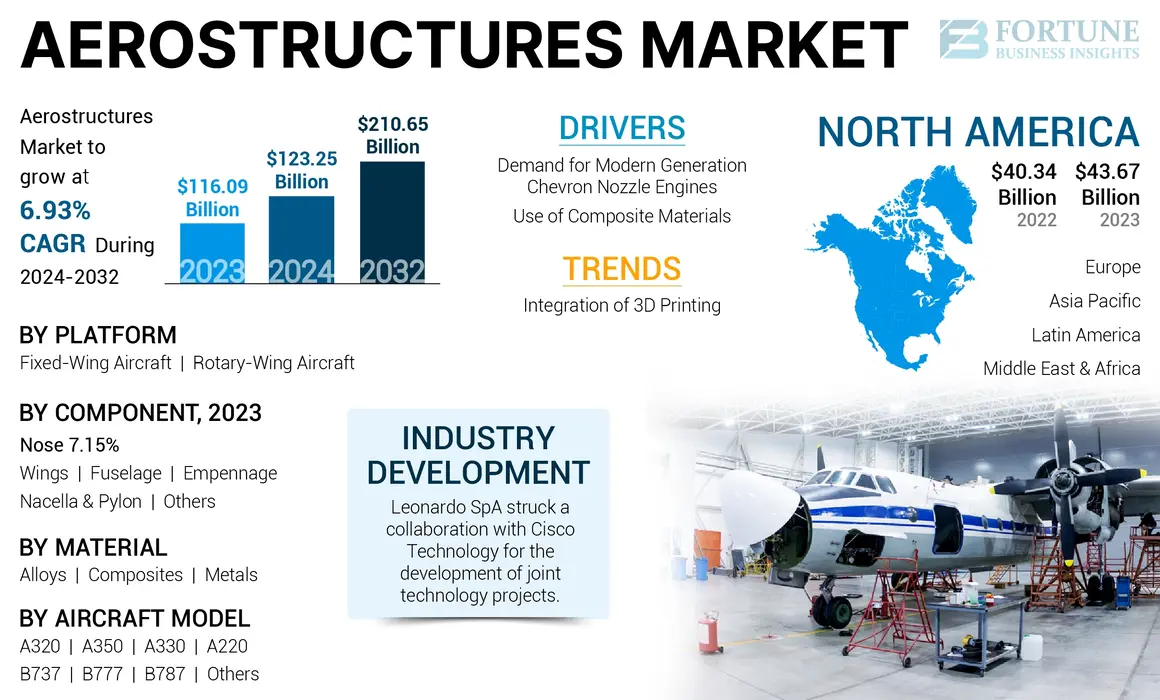

全球航空结构的市场规模在2023年的价值为1,160.9亿美元。预计该市场将从2024年的1,232.5亿美元增长到2032年的2106.5亿美元,在预测期内的复合年增长率为6.93%。北美在2023年的市场份额为37.62%。

航空结构包括构成飞机整体或框架的飞机机身组件。机身具有能够飞行的飞机的单个零件,例如Nacelle,机身和鼻子。大流行和主要市场参与者的迅速扩张后,航空旅行的兴起预计将在预测期内促进全球市场的增长。

飞机结构由鼻子,机翼,纳塞尔和塔,机身,起落架和门等组成部分组成。所有这些组件共同建立了飞机的基本框架。不同的飞机由各种飞机,结构和组件组成。人字形喷嘴排气的需求和采用不断增长,这是Nacelle的一部分,预计将在预测期内提高市场增长。

Covid-19的大流行极大地影响了世界两家领先的商业飞机制造商的年度订单和交付。例如,2020年的全球交付总计723架飞机,落后2019年的42%,落后2018年的55.3%,这是连续第二年的交付下降。但是,在几年中,市场已经弥补了下降,并且由于客运量增加,将能够撤退到流行前的需求。

航空结构市场趋势

将3D打印的整合起来成为市场增长的助推器

航空结构组件的OEM(原始设备制造商)已开始利用新兴技术(例如3D打印)进行有效的组件制造。 3D打印主要生产组件,例如机翼,面板,管道等。 3D技术用于通过将两个相邻零件打印为一个组件并生产轻量级零件来减少组件数量。其他技术,例如用于生产和集成的机器学习3D打印帮助航空结构的生产,设计和制造过程,并使用3D模型制造整个组件。例如,

- 2022年9月,全球航空航天组件制造商GKN Aerospace揭示了其最大的钛结构航空结构的完成。航空结构制造具有3D打印和分析,以支持有效,有效的利用。

下载免费样品 了解更多关于本报告的信息。

航空结构市场增长因素

对现代一代发动机的需求飙升,用字形喷嘴支持市场增长

人字形喷嘴的需求升级,三角形的排气喷嘴延长,配备了现代喷气机,有助于降低噪声并提高燃油效率。人字形用于降低排气中的声学水平。这项技术是由现代波音747和787采用的,可减少约15分贝的粉丝色调。具有牙齿状结构的枪口可减少压力变化,最终减少射流噪声。对现代发动机的需求不断增长,是推动市场扩张的关键因素。此外,世界各地的航空公司运营商都批量了飞机及其发动机。例如,

- 2024年1月,印度新兴航空公司之一的Akasa Air订购了300 cfm Leap-1b发动机的公司订购,该公司最近订购了150架波音737 Max Max Aircraft。根据CFM International的说法,该订单的价值为45亿美元。

越来越多地使用复合材料来推动市场增长

复合材料是OEM的首先偏爱,因为它们的相对特性(例如耐用性,可靠性和韧性)是制造飞机机身的。玻璃增强塑料(GRP)和纤维增强塑料(FRP)是用于制造飞机皮肤和外层的复合材料。 GRP复合材料是使用玻璃纤维生产的,并包含乙烯基,环氧树脂和聚酯复合材料。 FRP包括纤维和聚合物树脂。纤维主要为材料提供强度,如果与聚合物相关,则会增加其层间剪切强度。因此,使用复合材料进行飞机结构减少了飞机的整体重量。

- 2023年2月,总部位于墨西哥的制造商GKN Fokker提供了8M x 4m尺寸的热塑性复合气氛。航空结构是由空中客车领导的多功能机身演示器(MFFD)项目的一部分。

限制因素

高昂的维护和维修成本限制市场生长

尽管对组件的需求有所增加,但预计与购买组件相关的高成本可以限制市场的增长。与维护和维修相关的高成本限制了市场增长,因为磨损后没有翻新航空结构。因此,对航空结构的任何损坏都会直接导致组件的完全变化,因此成本耗尽。

例如,2022年12月,国际航空运输协会(IATA)揭示了对飞机的年度损坏成本将达到约100亿美元。此外,由于设计,开发和设计的复杂性,获取新组件是昂贵的。飞机上组件的集成和开发以及这些组件的维护非常昂贵。因此,这些因素可能会对航空结构的市场增长产生负面影响。

航空结构市场细分分析

通过组件分析

飞机的身体结构的高成本导致机身领域在这个市场中的占主导地位

基于组件,市场被归类为机翼,鼻子,机身,纳塞尔和塔,额叶等。

机身部门占2023年最大的市场份额。机身是指持有机舱和货物的飞机主体部分。与飞机的车身结构相关的高成本是机身组件在市场上占主导地位的重要原因。

预计翼段将在2024 - 2032年期间以最快的速度增长。增长是由于对用复合飞机机翼代替传统金属机翼的需求不断上升。新代飞机更轻,需要更轻的复合材料来供翅膀。因此,该细分市场预计将经历最高的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

合金分段由于高采用率和需求而占主导地位

通过材料,市场被分类为合金,复合材料和金属。

由于对主要飞机组件中使用的合金材料的需求量很高,因此合金段占2023年最大的市场份额。有几种航空合金,包括铝和锰,尼克,铜和钛合金。铝是铝基合金和合金元素(例如锰,铜,硅,锌和)系统中主要金属镁。

此外,在预测期内,复合材料细分市场预计将以最高的复合年增长率增长。该细分市场的快速增长是由于努力的增加而集中在飞机组件的发展上。例如,根据波音公司的说法,该公司在其机身和主要结构中广泛使用复合材料,将波音公司787与以前的所有波音商业飞机区分开。结果是由近50%的碳纤维增强塑料和各种复合材料组成的机身。与传统的铝设计相比,该方法通常会导致节省重量约20%。用复合材料制造的组件具有高设计强度,耐用性,灵活性和低重量。这些特性可改善飞机的性能并减少整体重量。例如,对于A350,53%是复合含量。对于B787,有50%的复合材料含量,并且庞巴迪C系列具有40%的复合材料含量。

通过平台分析

固定机翼段由于更广泛的应用和船队上升而占主导地位

基于平台,市场分为固定翼和旋转翼飞机。

固定翼飞机进一步分为商业,军事,商务飞机和通用航空飞机。旋转翼飞机包括商用直升机,军用直升机和无人驾驶汽车(UAV)。

由于需求较高,固定翼领域的固定翼优先级广泛,因此在2023年占据了市场份额。空中客运和扩大航空公司舰队的不断增长是推动该领域增长的主要因素。例如,

- 2023年11月,在拉脱维亚国家航空公司Airbaltic的迪拜航空展上成为欧洲空中客车A220的最大客户。该航空公司确认的订单另外30架A220-300,将航空公司的公司总订单订单到80架飞机。

预计旋转翼部分将在预测期间记录最高的复合年增长率。在预测期内,军事无人机(例如男性和黑尔)的无人机采购的增加支持了市场的扩张。

通过飞机模型分析

由于市场需求强劲和生产的增加,A320细分市场主导了市场

基于飞机型号,市场分为A320,A350,A330,A220,B737,B777,B787等。

由于对航空结构的需求不断上升,A320的细分市场在2023年占据了市场份额。 A320家庭已收到超过18,000个订单,截至2023年,积压的飞机超过7,000架飞机。2023年6月,Indigo下达了500架空中客车A320家族飞机。这架500架飞机是靛蓝的最大订单,也是航空公司和空中客车公司购买的最大飞机。该订单的发动机选择将在适当的时候进行,并具有与A320和A321飞机相同的组合。

预计在预测期内,A350细分市场将记录大量市场份额。 A350具有预先的机身设计和无与伦比的空气动力学,与上一代飞机相比,二氧化碳排放量进一步降低了25%。因此,在研究期间,市场价值有显着上涨。 2024年4月,Indigo与欧洲航空公司制造商空中客车公司下达了A350-900宽体喷气机的订单,价值40亿至50亿美元。

区域见解

按地区,全球市场被细分为北美,欧洲,亚太地区,中东和非洲和拉丁美洲。

North America Aerostructures Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场的价值为2023年的436.7亿美元,预计由于美国和加拿大的顶级OEM存在,预计将在市场上占主导地位。例如,在2023年6月,美国政府批准将16架监视飞机出售给加拿大,成本为60亿美元。同样,商业航空公司的需求不断上升,也催化了整个北美的市场。例如,自2022年1月以来,由于其业务活动的扩大,加拿大航空已获得了15架新飞机。

由于该地区的OEM数量的增加,预计亚太地区在预测期内将以最高的复合年增长率增长。由于无人机应用的增加,该地区最近目睹了对航空结构的巨大需求。支持政府的倡议和增加国防预算进一步增强了市场的增长。该地区商业广告的增长和军用飞机预计开发和采购计划将促进市场增长。

- 例如,在2022年8月,日本在创纪录的400亿美元的国防预算请求中寻求最大的攻击无人机。

欧洲占2023年全球航空结构市场份额第二。此外,预计关键的区域参与者将在预测期内提高市场。

由于政府和全球参与者进入市场的倡议的增加,中东和非洲地区将在预测期内显着增长。军事支出增加,产品需求的增长以及与全球参与者的新兴合作伙伴关系以及商业喷气机市场预计将提高市场增长。

由于航空结构制造市场的萌芽市场,预计拉丁美洲将以大量的复合年增长率增长。此外,频繁的传单是在预测期内驱动市场增长的大量飞机的主要原因。

关键行业参与者

主要市场参与者专注于提供高级和轻巧的航空结构

航空结构市场分析已合并,其中几名全球和区域参与者在该行业中运作。主要的市场参与者拥有多样化的产品组合,非常集中于为OEM生产轻质的航空结构。业内顶级参与者是空中客车SAS,Bombardier Inc.和排名分析中的其他上市公司。由于其全球业务,预计莱昂纳多水疗中心将领导市场。

参与市场的其他杰出参与者包括Saab AB,Triumph Group Inc.,Cyient Ltd以及其他高度参与新产品发布以及频繁合作伙伴关系和收购以维持其市场地位的市场参与者。

顶级航空结构公司清单:

- AAR Corp(美国)

- 庞巴迪公司(美国)

- 萨博(瑞典)

- Spirit Aerosystems Inc.(美国)

- Triumph Group Inc.(美国)

- Cyient Ltd(印度)

- Elbit Systems Ltd(以色列)

- GKN航空航天(英国。)

- 莱昂纳多温泉(意大利)

- 波音公司(美国)

- 空客SAS(法国)

关键行业发展:

- 2024年1月 - 空中客车公司与Tata Advanced Systems Limited和Mahindra Aerospace结构有限公司签订了合同,以采购和制造商用飞机组件和零件。根据合同,塔塔(Tata)和马欣德拉航空航天(Mahindra Aerospace)结构将为包括空中客车A320NEO,A330NEO和A350在内的飞机生产零件,组件和组件。

- 2023年5月 - 马萨诸塞州理工学院著名的研究所揭露了技术的进步和廉价的开发,以加强当今航空航天和能源发电中使用的必需材料。

- 2023年4月 - 意大利航空航天组件和飞机集团莱昂纳多温泉(Leonardo Spa)与思科技术建立了合作伙伴关系,以开发联合技术项目。该合作伙伴关系旨在开发联合产品和解决方案作为绿色过渡,以确保物流和运输解决方案。

- 2023年2月 - Heart Aerospace是一家位于瑞典的电动飞机开发商,他宣布了其作为Air-New Zealand Next Gen Mission飞机合作伙伴关系的长期合作伙伴的选择。该合作伙伴关系将加强航空公司Q300国内车队的替代过程。

- 2023年1月 - 一家先驱航空公司企业集团(GA-ASI)通用原子航空系统(GA-ASI)与锻造公司Bharat Forge合作,以增强印度的机身制造业。该合作伙伴关系包括制造子组件,起落架组件和远程飞行飞机组件。

报告覆盖范围

市场报告提供了有关市场的详细信息,并专注于领先的公司,产品类型和领先的产品应用程序。除此之外,该报告还提供了对航空航天行业的市场趋势和竞争格局的见解,并强调了关键行业的发展。除上述因素外,它还包含近年来全球市场规模的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的CAGR为6.93% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台

|

|

按组件

|

|

|

通过材料

|

|

|

由飞机型号

|

|

|

按地区

|

常见问题

财富业务洞察力指出,全球市场规模在2023年价值为1,160.9亿美元,预计到2032年将达到2106.5亿美元。

预计在预测期内,市场将以6.93%的复合年增长率增长。

按平台,旋转翼型细分市场预计将在预测期内具有最快的增长率市场。

Airbus SE,Bombardier Inc.和波音公司是市场上的主要参与者。

预计北美将在份额方面占主导地位。

美国在2023年统治了市场

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 260