空气压缩机市场规模、份额与行业分析,按运行模式(旋转式、离心式和往复式)、按产品类型(固定式和便携式)、 按润滑方式(油浸式与无油式)、按应用领域(制造业、油气行业、能源电力、电子半导体、医疗健康、食品饮料及其他(航空航天))划分,2025-2032年区域预测

空气压缩机市场规模

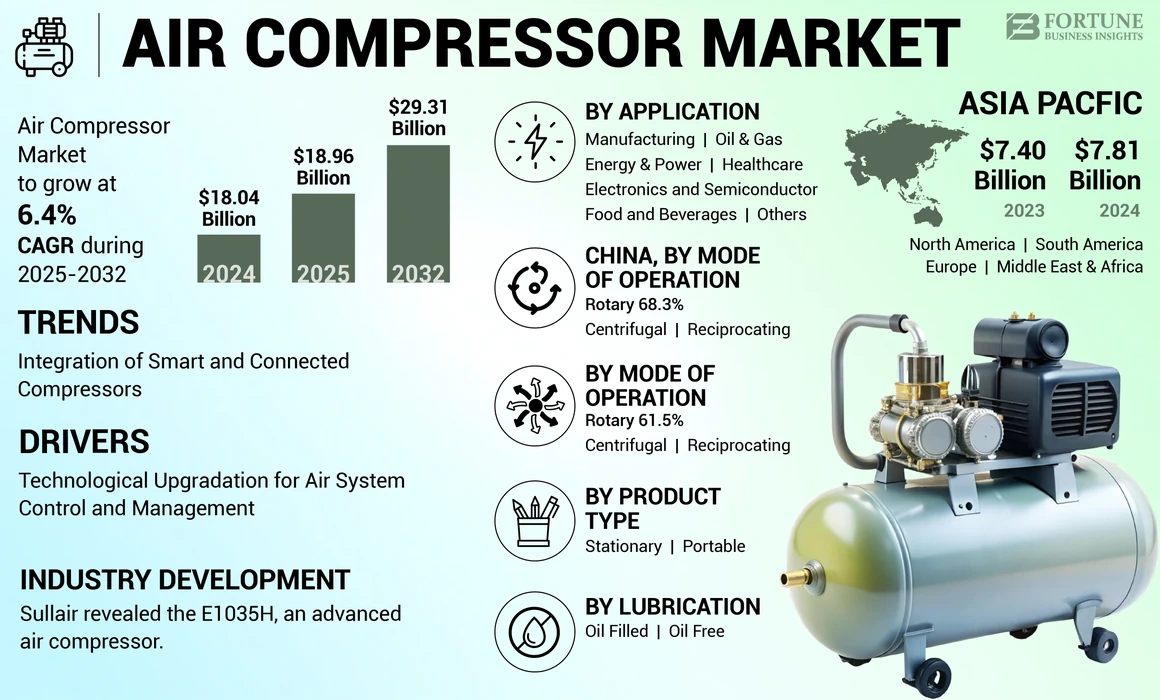

全球空气压缩机市场规模在2024年的价值为180.4亿美元。预计到2025年,该市场将从2025年的189.6亿美元增长到2032年的293.1亿美元,在预测期间的复合年增长率为6.4%。亚太在2024年以43.29%的份额统治了全球市场。预计美国的空气压缩机市场将大幅增长,到2032年的估计价值为53.6亿美元,这是由于行业4.0的不断提高的运营效率的采用率不断提高。

空气压缩机运行的三种基本模式:旋转,离心和往复。旋转压缩机使用螺丝型机制压缩空气并因设计而变化,由于其易于维护和较高的效率而在行业中占主导地位。离心和往复式压缩机在包括空气和气体填充在内的各种操作中都广泛使用。市场由固定压缩机领导,商业制造业和工业部门主要优先。

近年来,由于法规严格的规定以及基础设施的开发和投资有限,全球压缩机行业的需求略有减少。尽管如此,预测市场将在未来几年稳步扩展。此外,充满石油的压缩机被广泛用于清洁,吹吹制,砂油等各种任务。这种增加的压缩机的使用驱动了它们在各种工业领域的应用,包括制造,石油和天然气,能源和电力半导体行业。重要的是,预计在整个预测期间,对全球关键地区的压缩机的需求预计。

共同19号的大流行导致全球市场增长略有下降,但由于医疗部门的需求增加,它在2021年反弹。最初的下降是由供应链中断和减少工业活动引起的。但是,依靠空气压缩机等呼吸机等医疗设备的需求刺激了恢复。此外,大流行促进了压缩机行业的自动化和远程监控技术的采用,尽管劳动力限制了,但仍能维持运营效率。这些压缩机在各个行业的生产线中起着至关重要的作用,包括制造,汽车和电子和半导体。工业产品还用于石化和天然气,制造等领域。这些压缩机旨在有效地清洁空气,即使在具有挑战性的条件和环境中也是如此。

空气压缩机市场趋势

智能和连接的集成 压缩机升级市场增长

整合物联网(物联网)技术正在将空气压缩机转变为智能设备。这些连接的压缩机可以实时监视,预测维护,远程诊断和性能优化,从而降低停机时间和提高效率。智能空气压缩机可以实时监视关键操作参数,例如压力,温度和能耗。此功能允许主动维护调度和故障排除,降低停机时间并优化效率。

此外,通过利用数据分析和机器学习算法,连接的压缩机可以根据操作数据趋势预测潜在的故障或维护需求。这种预测性维护方法最大程度地减少了意外崩溃,延长设备寿命并提高整体可靠性。具有高级控制系统的智能压缩机,例如可变频率驱动器(VFD),可以根据实时需求调整压缩机速度和输出。这种优化减少了需求低时期的能源消耗,从而可节省大量成本并降低碳排放。

下载免费样品 了解更多关于本报告的信息。

空气压缩机市场增长因素

空气系统控制和管理以推动市场增长的技术升级

空气压缩机行业正在扩大,这对于有效调节气流至关重要。该领域的许多公司提供解决方案,以帮助最终用户应对复杂的工业挑战并改善运营。能源是在空气压缩机行业中利用的,尽管在这一领域发生了巨大损失,但管道在将空气从一个点运送到另一点方面发挥了关键作用。结果,公司正在开发和提供集中的系统解决方案,这些解决方案能够全面控制气流,并在压缩机系统中对几乎每个方面或点进行监控。

- 例如,空气压缩机制造商Kaeser具有带PC和SAM(Sigma Air Manager)的加载压缩机系统,该系统提供了基本的模拟和数字信号输入和输出,并具有额外的连接性和一些内存。 此外,它还可以帮助个人根据历史和当前数据评估压缩机。最新的SAM2提供了更多的可靠性,并且具有预测性维护功能的效率更高。

压缩机的技术进步正在蓬勃发展,使用户能够通过中央总体控制系统在工业设施中实现更有效的空气管理。

限制因素

由于空气泄漏和零件成本上升,经济损失阻碍了市场的增长

这些压缩机从大气中摄入空气,主要是氮,氧气和氢,以及污染物和水蒸气。尽管如此,由于效率低下,他们不能将其置于同一状态。因此,要弹出的水是水的形式,出口处的温度较高,需要除去以较低的空气泄漏来最大程度地减少排放。排水阀是整个空气压缩机系统中较便宜的组件。空气泄漏可能是高昂的成本,尤其是当制造工厂通过部分打开的阀门失去空气时,这需要大量资金。

空气压缩机市场细分分析

按操作分析方式

旋转细分市场以可靠性驱动市场

按操作方式,市场分为旋转,离心和往复。

预计在预测期内,旋转部门将以份额和复合年增长率在市场上占主导地位。他们使用的基本机制是两个旋转螺钉以产生压缩空气,但是它们的先进操作功能和可靠性使压缩机成为全球专业和工业应用的首选解决方案。这些压缩机由于其效率,较低的维护需求以及对连续运营的适用性而脱颖而出,使其非常适合从制造到建筑的理想多元化行业。

此外,离心压缩机正在变得越来越普遍,可以通过产生气压将动能转化为势能。这些压缩机主要用于制造领域,用于空中工艺活动。

另一方面,往复式压缩机基于往复运动的概念进行操作,其中活塞在往复设备中产生的正位移会升高并压缩气压。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型分析

适用于重型申请的适用性,以提高固定细分市场的增长

根据产品类型,市场分叉为固定和便携式。

该固定部分以主要份额领先于市场,并准备在预测期内登记最高的复合年增长率。这些产品通常比便携式压缩机更大,更强大,这使其适合重型应用。此外,它们被设计为安装在特定位置,例如研讨会或工业环境。

另一方面,由于其轻巧和设计,可以轻松运输,因此便携式细分市场也成为一个重要的细分市场,从而可以在各个工作地点或房屋周围灵活性。此外,它也可以在电动(有线或无线)和气体动力变体中提供,从而提供了电源的灵活性。

通过润滑分析

由于重型应用的需求不断增加,填充油的细分市场占主导地位

基于润滑,市场被细分为油填充和无油。

充满石油的细分市场以主要份额为主导,并有望在预测期内占最高复合年增长率。考虑到越来越多的重型和商业用途,使用润滑对于防止高维护问题至关重要。充满油的压缩机使用户能够保持所需的操作功能而不会中断连续性。

无油的压缩机由于干净的运营,专注于卫生以及对压缩空气的一致需求而在酒店业和氧气植物中找到应用。预计该因素将在预测期内促进全球空气压缩机市场份额的稳定增长。

通过应用分析

发电设施中利用的能源和电力部门引起的推动力

按应用,市场被归类为制造业,石油和天然气,能源和电力,电子产品以及半导体,医疗保健,食品和饮料等(航空航天)。

能源和电力部门正在领导市场,并计划在预测期内捕获最高的复合年增长率。这些产品用于设备维护,控制系统和气动执行器的发电设施中。它们对于风力涡轮机的操作和维护也至关重要。一些工业应用包括电厂(常规和可再生能源)和风电场。

此外,制造业对这些产品的需求正在增长,因为它们对于为气动工具(例如钻机,撞击扳手,磨床和喷枪)提供了至关重要的需求。它们还在操作自动化机械和装配线中发挥作用。

此外,压缩机在电子,半导体和医疗保健等行业中找到了用于吹气,清洁,气动设备和天然气的任务的应用。在包括喷砂,清洁和吹动在内的各种操作中,对压缩空气的需求日益增加,导致在制造业中的应用增加。由于其连续的重载操作,这些产品是生产和制造设施中使用的重要组成部分。

区域见解

该报告涵盖了对五个主要地区的详细分析:北美,亚太地区,中东和非洲,欧洲和南美。

Asia Pacific Air Compressor Market Size 2024

获取本市场区域分析的更多信息, 下载免费样品

亚太地区正在统治,并计划在预测期内显示出市场上的主要增长,这是由于对先进技术集成的强烈需求,例如来自日本,印度和中国在内的主要国家的智能IIOT压缩机。此外,在中国,印度和东南亚等国家 /地区,快速的工业化,基础设施发展以及不断扩大的制造业正在进一步促进市场的增长。区域增长的重大增长是由于建筑活动增加,汽车生产以及通过工业自动化的采用。对产品的需求在医疗保健和电子领域也在增加。

在能源基础设施的投资和电力能力扩张的投资驱动的驱动到中国,中国正在经历重大增长。中国市场还受到对半导体需求不断增长的影响,这对于综合电路和PCB板的制造至关重要。最终用户正在寻找更可靠的压缩机,这些压缩机可提供改善的性能,有效的散热以及最大程度地减少能量和废水损失。此外,预计在可预见的将来,预计压缩机在汽车和制造业中的使用日益增长,尤其是在沙蓝色,制造和其他生产运营中。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对制造业,石油和天然气以及能源和电力应用等领域的功能和能力的需求日益增加,预计北美市场将在未来几年内持续增长。此外,汽车,航空航天和石油和天然气等主要行业的存在,以及制造业和强大工业基础的技术进步,有助于这一增长。对节能压缩机的需求及其在包括建筑和医疗保健在内的部门的日益增长的需求也在推动这一上升趋势。

- 例如,在2022年12月,Elgi Equipments Limited是Elgi Compressors USA,Inc(ELGI)的一部分,揭示了通过重命名其北美便携式空气压缩机来增强其足迹的计划,该空气压缩机以前称为Rotair。

由于工业和住宅用途快速吸收了清洁,吹气和其他制造工艺等活动的压缩机的迅速吸收,欧洲市场的稳定增长预计,这正在增加富含油的压缩机的市场。此外,技术进步,促进能源效率的严格法规以及汽车和制造业的增长正在导致区域增长。汽车制造,食品和饮料和医疗保健等行业中对节能压缩机的需求不断增长,进一步促进了空气压缩机市场的增长。

预计在未来几年中,南美市场将经历显着增长。这归因于压缩机在石油和天然气行业,汽车行业和其他制造业中使用压缩机的使用量增加。在生产部门将过时的压缩设备代替过时的压缩设备的实践促进了南美基于创新的技术产品的销售。此外,人们期望旋转空气压缩机将在2017年至2030年的市场份额中占主导地位,这主要归因于其坚固的结构,具有成本效益的维护和运营优势。来自国际和国内行业领导者不断增长的采矿和建设活动,推动了市场压缩设备在市场上增加的利用。

产品和基于天然气的发电以满足不断增长的人口的需求的日益增加,将有助于中东和非洲的适度增长。此外,预计沙特阿拉伯的快速增长将会导致该地区压缩机市场的显着扩展,因为使用电力增加了。此外,矿物质的地质重要性驱动的非洲国家的采矿业务和迅速的工业增长有望支持空气压缩活动。结果,预计中东和非洲地区对压缩机的需求将受到发电,采矿和工业化的支持,从而导致预测期内的市场份额增加。

关键行业参与者

主要参与者专注于实施各种策略以提高其扩展

制造商不断努力检查缺陷并推出新的和高级产品。这些更新的产品结合了IIOT和实时监控等创新技术,并使用耐用的材料构建以确保长期且可靠的操作。制造商还提供了定制的空气压缩设备解决方案和付款方式,以增强销售额。该因素定于显着提高行业参与者的收入来源。

市场份额由几家主要公司主导,占约20%-25%。这些公司一直在追求扩展策略。市场被认为是中等分散的,是机械和设备行业的一部分。但是,由于技术的进步和不断发展的市场状况,全球市场规模正在稳步增长。

顶级空气压缩机公司清单:

- ELGI设备有限公司(印度)

- Atlas Copco AB(瑞典)

- Sulzer Ltd.(瑞士)

- 日立有限公司(日本)

- Ingersoll Rand(我们。)

- 坎贝尔·豪斯菲尔德(美国)

- 三菱重工有限公司(日本)

- Doosan Infracore便携式功率(韩国)

- 西门子AG(德国)

- Ebara Corporation(日本)

关键行业发展:

- 2023年12月:GE Vernova与Forestalia签署了一项框架协议,在西班牙阿拉贡地区的16个未来项目地点安装了最多693 MW的陆上风力涡轮机。

- 2023年3月-Sullair透露了E1035H的引入,这是一种先进的空气压缩机。该产品的创建符合日立的广泛环境目标,日立环境创新2050。与柴油等效物相比,新的压缩机提供了等效的耐用性,可靠性和性能。

- 2022年12月:Atlas Copco同意购买一家德国风格和工业真空泵制造商,即CVS Engineering GmbH,用于在油轮卡车和其他类型的运输工具上移动使用。

- 2022年8月:全球压缩机提供商Sauer Compressors在其6000系列中添加了最新功能。该产品具有密封气体的紧密度,并在电动机和压缩机之间整合磁联。

- 2022年5月:Elgi设备在Excon 2022上推出了高性能,节能和可靠的电动和柴油便携式空气压缩机。电动PG 110E -13.5和柴油动力的PG 575 - 225台机器在Elgi Outgi Outdoor Outdoor Outdoor Out 81上推出。

报告覆盖范围

研究报告涵盖了有关操作方式,产品类型,润滑类型和应用的详细分析。它提供了有关市场中领先参与者及其业务概述,产品,投资,收入分析,类型和产品领先应用的信息。此外,它提供了有关竞争格局,SWOT分析以及当前市场趋势的见解,并突出了关键的驱动力和约束。除了上述因素外,该报告还包括近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的CAGR为6.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按操作方式

按产品类型

通过润滑

通过应用

按地区

|

常见问题

财富业务见解说,该市场在2024年的价值为180.4亿美元。

预计到2032年,该市场的价值将为293.1亿美元。

据估计,全球市场在估计期内的复合年增长率为6.4%。

亚太市场价值为2024年的78.1亿美元,占最大份额。

按操作方式,预计旋转部门将在预测期内成为市场的领先部分。

空系统控制和管理的技术升级计划推动市场增长。

Elgi Equipments Limited,Atlas Copco AB,Sulzer Ltd,Hitachi Ltd.,Ingersoll Rand,Campbell Hausfeld,Mitsubishi重型产业有限公司,Doosan Infrracore Protrable Power,Siemens AG和Ebara Corporation是市场的主要公司。

通过应用,能源和功率部门领导了市场。

主要参与者约占市场份额的20%-25%,这主要归功于他们在多个地区的品牌形象和存在。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 178