半导体市场规模,股份和行业分析,通过组件(内存设备,逻辑设备,模拟设备,MPU,离散电源设备,MCU,传感器和其他),通过应用(网络和通信(以太网控制器,适配器和转型器和切换器,&Routers,&Routers,&其他设备,个人设备和其他设备),汽车(远程信息处理和信息娱乐,安全电子,机箱等)和政府)和地区预测,2025年至2032年

半导体行业前景分析2025-2032

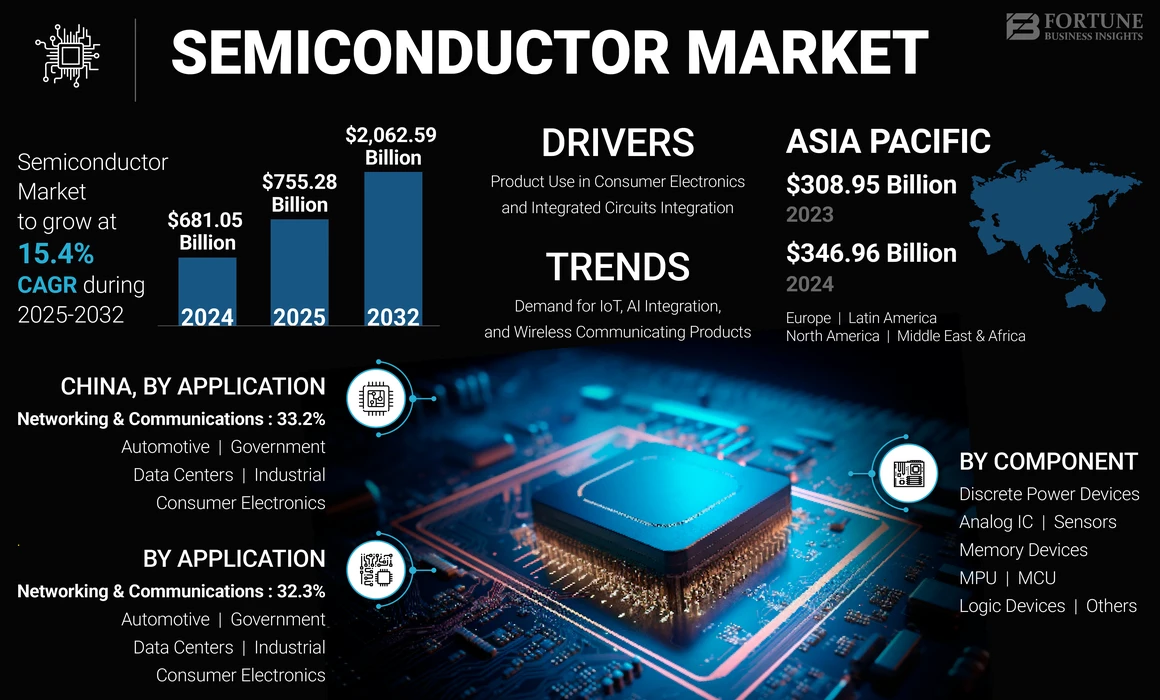

全球半导体市场规模在2024年的价值为681.5亿美元,预计到2032年的2025年的7552.8亿美元增加到2,0.6259亿美元,在预测期间(2025-2032)的复合年增长率为15.4%(2025-2032)。 亚太半导体行业在2024年的市场份额为50.94%。此外,预计美国半导体市场将大幅度地达到2032年的估计价值为25833亿美元,这是由于在消费者电子和集成电路集成中的产品中的不断增长所致。

半导体是由硅,锗,碳化硅等材料制成的必需电子电路或单元。这些电子零件是由内存设备,逻辑设备,模拟集成电路,内存保护单元,微控制器单元,离散电源设备等组成的组件组成的电子设备和系统不可或缺的。全球半导体行业可能会随着网络通信设备,数据处理,工业自动化系统,消费电子,汽车和政府项目等应用程序的不断上升和集成而发展。

全球半导体市场概述

市场规模:

- 2024年值:681.05亿美元

- 2025年值:7528亿美元

- 2032预测值:2,062.59亿美元

- CAGR(2025–2032):15.4%

市场份额:

- 区域负责人:亚太地区在2024年的市场份额为50.94%。

- 美国市场预测(2032):估计为258.3亿美元,这是由于消费电子和集成电路集成的产品使用量不断增长。

行业趋势:

- 领先的组件段:预计内存设备将在组件类型之间占主导地位。

- 顶级应用程序段:预计在预测期内,网络和通信(包括路由器,开关和以太网控制器)有望看到强劲增长。

驱动因素:

- 消费电子增长:对智能手机,笔记本电脑和智能设备的需求不断上升,继续助长半导体的消耗。

- 5G和网络部署:5G的推出以及对网络应用程序中的高速数据处理支持半导体需求的需求。

- 汽车和工业需求:在电动汽车,物联网设备和工业自动化中的半导体采用增加。

- 亚太制造力量:亚洲铸造厂和合同制造商的强大存在有助于成本效率和规模。

- 研发和创新领导:Broadcom,Intel,Samsung Electronics和Qualcomm等主要公司继续推动该行业的技术进步。

不断增长的全球消费电子消费进一步支持了市场的增长。此外,发展 人工智能(AI),新时代的物联网(物联网)和机器学习(ML)技术正在产生利润丰厚的市场增长机会。这些技术有助于并增强内存芯片处理时间,以立即处理大量数据。此外,预计对数据中心应用程序中对更快和更先进的存储芯片的需求有望在预测时间表上推动市场增长。

在2020年,Covid-19的大流行以突然出现的突然震惊了半导体行业,并引起了一些挑战,从而阻碍了稳定的行业增长。

联合国贸易与发展会议(俄罗评估表明,2020年,从中国出口到其他制造商的汽车零件出口下降了2%。

但是,大流行极大地改变了当前的经济市场基础,其中包括公司运营,业务收入和消费者行为。此外,发展中国家从大流行中积极回收的国家在大流行时代改善了全球供应链。此外,在各个细分市场(例如汽车和有线沟通)对半导体产品的需求增加有助于从收入和销售减少中恢复过来。

半导体行业趋势

对物联网,AI集成和无线通信产品的需求不断增长,以推动市场增长

AI集成一直是一种新的技术趋势,可以在汽车行业采用硅芯片组。此外,大数据,数据分析面部识别和机器学习是帮助半导体制造商开发高级组件和机械的新数据基础架构。人工智能,物联网和无线设备正在获得广泛的响应,并在电信行业中对全球发展产生了巨大的需求。新产品配备了技术芯片,例如提供灵活集成的芯片(SOC)上的单个系统。此外,诸如IoT SoC之类的IOT芯片组是支持WLAN,蓝牙和其他系统的新设计的芯片组。这些SOC将无线通信设备的无线电频率从2.4 GHz的短范围扩大到5 GHz,并有望在预测期内扩大半导体市场份额。

- 例如,在2023年1月,美国芯片设计公司Ceremorphic Inc.开发了一个高级5 nm硅制造的芯片组,除了其能源效率和性能驱动的功能外,还提供了高级安全性。

下载免费样品 了解更多关于本报告的信息。

半导体行业市场驱动因素

消费电子产品中的产品使用越来越多 和集成电路集成以推动市场增长

COVID-19大流行通过最大程度地减少支出并增加消费者的可支配收入来提高房屋收入。此外,人口和城市发展发展的迅速增长已经对先进的消费品产生了强烈的需求。综合电路(ICS)芯片是安装在众多电子设备中的必不可少的处理组件。智能手机,电视,洗衣机和冰箱等设备配备了有效和可持续执行任务的现代芯片组。此外,几家消费品制造商,例如三星,苹果,松下和其他制造商,正在对研究和新设备进行大量投资,以满足不断增长的消费者需求,从而可以长期支持半导体市场的增长。

- 例如,在2023年3月,三星电子宣布其计划在未来20年内作为韩国国家项目的一部分投资2,300亿美元,以建立世界上最大的半导体制造业基地。

限制因素

随着技术进步的较高资本成本和库存逐出可能会阻碍市场的增长

由于美国拥有主要份额,因此经济对美国的高依赖性是该行业的主要风险因素,而且该国的动荡领导能力可能会造成市场增长。此外,美国对中国的贸易限制可能会阻碍其作为制造中心的全球地位,到将来的时间,预计市场份额下降了16%。此外,对所有工业用品和基本商品的关税妨碍了筹码制造业。关税影响了基本半体组件的供应和采购,在即将到来的时期,这直接影响了芯片制造成本。

此外,迅速发展的技术以及对电子系统和设备的高级集成在采购和供应阻碍市场增长方面成本很高。但是,潜在的收入和对技术高级产品的需求的增长正在中和市场的阻抗。

- 例如,根据我们的二级研究,在2022年3月,据估计,全球半导体行业的资本支出将增长24%,至2022年的1900亿美元。

半导体市场细分分析

通过组件分析

由于NAND闪光芯片的持续技术集成,存储设备细分市场以展示最高的复合年增长率

根据组件,市场被分类为内存设备,模拟IC,逻辑设备,MPU,MCU,离散的电源设备,传感器等。

据估计,由于NAND Flash芯片和DRAM的持续整合,在预测期内,内存设备细分市场在预测期内以最高的复合年增长率主导了组件细分市场云计算和虚拟现实,这增加了制造商的收入。

同样,据估计,在即将到来的几年中估计,逻辑设备在整个行业中的逻辑设备在应用程序特定的信号处理器(ASSP)(ASSP)(ASSP)(ASSP)(ASSP)(ASSP)(ASCP)(ASIC)的扩大。

由于脆弱的投资和货物,MPU和MCU细分市场将代表停滞的增长。市场上提供的Hybrid MPU和MCU提供了实时嵌入式处理和IOT控制的应用程序,从而有助于大量市场增长。

据估计,由于网络和电信行业的需求不断增长,该模拟IC细分市场将在预测期内展示渐进式增长。诸如汽车模拟应用程序,信号转换和放大之类的技术产生了对离散功率单元或离散电源设备的高需求。

相对而言,由于对汽车和电信行业中混合或混合技术的需求的变化,传感器细分市场将在预测期内适度增长。

其他细分市场(包括数字信号处理(DSP))有望在预测期间展示不错的增长,因为需求较低,电子集成较少。

通过应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对智能手机的需求不断增加,以帮助网络和通信部分扩展

应用程序段可以分为网络和通信,工业,数据中心,汽车,消费电子产品和政府。

网络和通信部门在全球范围内具有跨智能手机和智能设备的主要应用,并且估计在预测期内以显着的复合年增长率(CAGR)增长。此外,在全球范围内,越来越多的数据使用网络订户具有新的带宽,以逐渐扩大半导体市场规模。

由于电子商务平台越来越多,云数据计算和数据处理的数量增加,因此预计数据中心细分市场将在研究期间占有很大的市场份额,从而导致细分市场的增长。

消费电子设备,例如智能手机,可穿戴设备,智能电视和其他电子产品,在扩大市场份额中起着至关重要的作用。

由于混合动力车的渗透狭窄,预计在研究期间,汽车段被预测会适度增长电动汽车进入市场。但是,整合跨安全性,车身,动力总成和智能信息娱乐应用程序的车辆中的智能电子功能可能会增强细分市场的增长。

由于传统的制造机应用程序以及行业向行业4.0革命的行业逐步转移,该行业领域正在目睹稳定的增长。

由于通信技术项目的下降或有限的投资和发展,政府领域有望在预测期内描绘停滞的增长。

半导体行业的区域分析

就地区而言,可以将市场进一步分为北美,欧洲,亚太地区,中东和非洲和拉丁美洲。

Asia Pacific Semiconductor Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2023年的全球行业中占3000亿美元,展现出全球市场上最高的增长。该地区可以提供大量的原始材料和制造材料,以制造大量的半分子组件。它仍然具有最新设施的芯片生产中的上边缘。它拥有最先进的人工智能(AI)服务,可以将最终产品运送到全球最终用户,这都是高效且可靠的方式。此外,印度,台湾和马来西亚等发展中国家拥有占主导地位的全球市场份额的潜力越来越大。

由于当地产品制造商的增加,中国持有最大的份额

预计中国将持有全球最大的市场份额,并且由于全球分号制造商的搬迁以及当地分号组件制造商的持续下降,因此在接下来的几年中将经历适度的复合年增长率。中国半岛制造商在市场上具有领先地位,其本地原材料的平稳供应以及以便宜的价格出口大量的能力,从而扩大了亚太地区的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美市场展现了动态增长,主要是由于在研究和开发中不断增长的投资所驱动。根据半导体行业协会(SIA),美国半决器制造公司继续在研发上进行大量投资,大约在研发中占了五分之一。这种合并在2021年达到了创纪录的5002亿美元,主要开发项目正在涡轮增压芯片进步中。

预计欧洲市场将见证电信公司投资以及汽车行业的需求支持的稳定增长。该地区的公司正在大力投资于新技术与智能处理芯片组的整合和创新,从而促进连接的技术增长。此外,参与者的生产能力扩大,以满足法国,英国和德国等国家 /地区对先进电子产品的不断增长的需求,这将进一步支持欧洲市场的增长。

- 例如,在6上Th2023年2月,欧洲半导体行业协会(ESIA)在2022年在欧洲市场的销售额达到了创纪录的数字,同比增长了12.3%。

通过对技术投资的投资,不断增长的过渡和技术需求有望推动中东和非洲硅芯片市场的增长。预计对不断发展的游戏和数字行业对工业电子和高端计算设备的需求不断增长,将进一步推动区域增长。

阿联酋计划了一场行业4.0革命,旨在同时提高生产力,提高生产率并开发新产品。

此外,由于墨西哥和巴西的智能手机,电视和笔记本电脑消费量的增加,预计拉丁美洲市场将大幅增长,并在预测期内展示健康的增长。由于技术采用和可支配收入的增加,该地区的消费者主要投资于高端配置设备。

- 例如,2022年4月,墨西哥经济部长与英特尔墨西哥签署了一项合作协议,以加强半供应链并促进发明。

竞争格局

关注创新产品开发以加强产品产品的关注

该行业的主要参与者专注于通过增强技术的新创新产品来增强产品产品。最新一代专门设计的芯片组具有WLAN布置和WiFi路由器的兼容性。此外,将芯片组用射频功率进行了优化,以扩大高带宽和低延迟应用程序,包括4K Ultra HD视频流和增强现实(AR)。主要参与者的能力和技术进步可以增强行业的客户体验和技术产品。

- 例如,在2022年8月,Broadcom Inc.宣布提供Strataxgs Tomahawk 5 Switch系列,该系列提供51.2 Terabits/sec的以太网开关,可在单个单片设备中提供两倍的带宽。

世界顶级半导体公司名单:

- Broadcom,Inc。(美国)

- 三星电子(韩国)

- 英特尔公司(美国)

- Maxim Integrated Products,Inc。(美国)

- 台湾半导体(台湾)

- 微米技术(美国)

- NXP半导体N.V.(荷兰)

- Nvidia Corporation(美国)

- 高通(我们。)

- SK Hynix(韩国)

- 德州仪器(我们。)

- 东芝公司(日本)

半导体行业的最新发展:

- 2023年3月:Envision Energy是一个提供世界领先技术的子公司的Envision Group子公司,宣布已开始在其新一代的智能风力涡轮机中采用Analog Devices,Inc。(微电机械系统)MEMS Sensor Technology。

- 2023年3月:三星电子公司有限公司是创新记忆技术的全球领导者,以及领先的互联网公司Naver Corporation合作开发了超级尺度的半导体解决方案(AI)模型。

- 2023年2月:高通技术公司和NEC Corporation宣布了延续合作,以促进下一代网络的商业化,并使用其最新的5G VDU供应X100 5G加速器卡。

- 2022年12月:全球芯片制造商高通技术将其WIFI-7芯片组引入了其支持高速连接的新沉浸式家庭平台的一部分。

- 2022年12月:领先的LED驾驶员制造商,Analog ICS和ESD保护设备供应商台湾半导体(TSC)宣布在其包装设备细分市场中推出SMPC4.6U润湿侧面。

报告覆盖范围

市场报告提供了深入的分析,并进一步提供了几个地区产品采用的详细信息。有关趋势,驱动因素,机遇,威胁和市场限制的信息可以进一步帮助利益相关者获得宝贵的见解。该报告通过介绍有关主要参与者及其市场策略的信息,提供详细的竞争格局。

An Infographic Representation of Semiconductor Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为15.4% |

|

单元 |

价值(十亿美元) |

|

s分割 |

按组件

通过应用

按地区

|

常见问题

Fortune Business Insights Inc.表示,到2032年,市场预计将达到20625.9亿美元。

2024年,市场价值为681.5亿美元。

预计在预测期内,市场将以15.4%的复合年增长率增长。

在组件段内,内存设备有望领导市场。

在消费电子和集成电路集成中的产品使用不断增长的是推动市场增长的因素。

Broadcom,Inc。,Intel Corporation,Samsung Electronics Co. Ltd.和Qualcomm Technologies是该市场的顶级参与者。

亚太拥有最大的市场份额。

通过应用程序,网络和通信部分有望在预测期间以重大复合年增长率增长。

与我们的专家联系 与专家交谈

以下是研究的公司列表,以估算市场规模和/或了解市场生态系统

此列表并不一定意味着以下所有公司都在报告中进行了介绍。该报告仅根据收入/市场份额的前十名参与者的资料。

半导体市场

- 高级微型设备公司

- 最优势

- 模拟设备

- 苹果

- 应用材料公司

- Ares材料

- Arm Ltd

- Arrow Electronics,Inc。

- ASE Technology Holding Co. Ltd

- ASML持有N.V.

- Avago Technologies

- 午后

- Broadcom,Inc。

- 节奏设计系统

- 克里

- HRL实验室

- Infineon

- 英特尔公司

- 克拉

- Lite-On Technology,Inc。

- 发光

- Maxim Integrated Products,Inc。

- 联发科技

- 微米技术

- 三菱电气公司

- 神话

- 尼希亚

- Nvidia Corporation

- NXP半导体N.V.

- 在半导体上

- OSRAM光学半导体GmbH

- 松下

- 飞利浦

- Qorvo

- 高通

- Renesas电子公司。

- ROHM半导体

- 三星电子

- 半导体制造国际公司

- 首尔半导体

- 夏普公司

- SK hynix

- 索尼公司

- Stmicroelectronics

- 速度自动化

- 德州仪器

- 东芝公司

- TT电子

- Vishay Intertechnology,Inc。

- 西方数字

- 2019-2032

- 2024

- 2019-2023

- 120