汽车底盘市场规模,股份和行业分析,按车型(乘用车,商用车和电动汽车),底盘类型(非惯性,常规和模块化)以及区域预测,2024-2032

主要市场见解

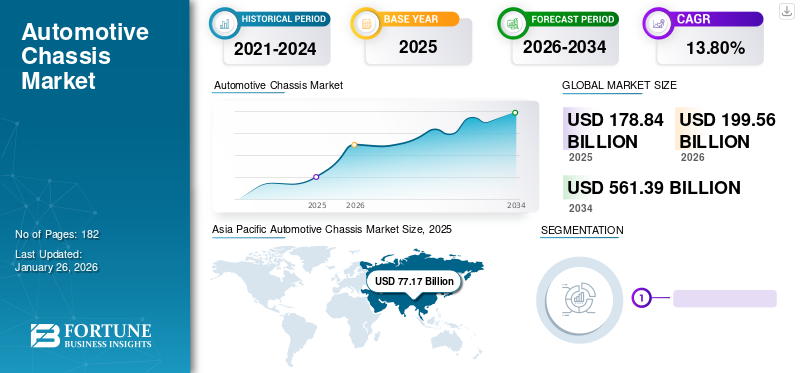

全球汽车底盘市场的价值为2023年的1476.8亿美元。预计该市场将从2024年的1616.6亿美元增长到2032年的43969亿美元,在预测期内的复合年增长率为13.3%。亚太在2023年以42.59%的份额占据了全球市场。

底盘是车辆安装的框架,形成车辆的下部。它是该车辆要评估的最重要组件之一。强大的金属框架可以在静态或动态情况下支撑整个车辆的重量。在制造业中,框架条被称为车辆的骨干。它被描述为允许组装其他零件或组件的元素,例如发动机,变速箱,制动器,车轴和轮胎。汽车底盘的构建可提供足够的强度来承受负载。

严格的车辆排放和安全标准要求汽车制造商降低车辆重量并保持结构性设计强度。该因素迫使制造商将底盘设计从传统的重钢进行更改为轻质复合结构。例如,在2021年9月,Lotus推出了其下一代电动汽车的最新轻质底盘技术。

在Covid-19大流行期间,汽车销售在2020年下半年急剧下降。OEM制造单元,停止原材料的移动以及直接或间接影响成千上万的受抚养工人和行业。在2021年下半年,全球各种OEM恢复了制造业务,其中50%的员工队伍遵守适当的社会距离标准,以避免传播病毒。因此,COVID-19大流行对市场的销售和生产较少影响了市场。

汽车底盘市场趋势

增加采用电动汽车以推动市场增长

各个国家都设定了到2050年之前减少车辆排放的目标。他们已经开始通过向采用电动汽车的消费者提供各种激励措施(例如购买税)来鼓励电动汽车市场的开发和销售以及相关的收费基础设施。例如,美国提供了高达7,500美元购买新电动汽车的激励措施。电动汽车制造商专注于以尖端设计和体重节省的方式交付汽车底盘。例如,在2024年1月,U Power Tech开发了插头和播放电动汽车底盘,并在CES活动2024年进行了展示。UP Super Board旨在整合电动推进,悬架,转向,热管理和2级以上的高级驾驶员援助系统(ADAS)。因此,对电动汽车的需求不断增长,以及通过开发先进的底盘技术来满足这一需求的公司在预测期内为市场发展增添了需求。

下载免费样品 了解更多关于本报告的信息。

汽车底盘市场增长因素

对先进底盘材料的需求不断增加,以增长市场的增长

底盘对整体常规和电动汽车以及碳足迹做出了重大贡献,因此,公司更专注于使用先进材料技术开发汽车底盘。公司正在转移到复合材料和混合系统,其中包括多种材料,主要是金属和复合材料或几种复合材料。这可以满足诸如降低质量和工具成本,消除腐蚀问题的结果,并提供改善的噪音,振动或刺激性。 2023年3月,Arcelormittal与Kirchhoff Automotive签署了谅解备忘录(理解备忘录),以开发用于白色物体和底盘的复杂金属和混合结构。根据协议,两家公司还旨在通过为汽车和卡车开发低碳排放钢来减少碳排放。

对SUV的需求不断增加,以推动汽车底盘市场

根据IEA的数据,全球SUV销售在大流行期间非常有弹性,在2020年至2021年之间增长了10%以上。SUV销售和品牌份额将在2021年达到创纪录的高点,占全球所有新车辆销售的45%以上。在包括美国,印度和一些欧洲国家在内的多个国家,SUV销售仍在迅速增长。例如,在2023年4月,印度的乘用车销售增长了27%,达到390万辆,是上一个财政年度最高的。但是,中国电池供电的小型电动汽车的普及正在迅速增长,并且采用SUV正在下降。 2021年,全球道路上有超过3500万辆SUV。因此,预计SUV的兴起将大大促进市场的扩张。

限制因素

原材料的波动以阻碍市场的增长

用于制造汽车底盘系统的原材料主要是碳钢和铝合金。欧洲排放交易计划的改革增加了底盘制造中使用的铝,碳和其他金属的成本。这些因素有望阻止这些金属在底盘系统制造中的使用。因此,预计在汽车底盘系统中使用的原材料的价格波动将限制全球市场的增长。

汽车底盘市场细分分析

通过车辆类型分析

由于消费者的可支配收入增加,乘用车拥有最大的市场份额

市场被三翼乘用车,基于车辆类型的商用车和电动汽车。该乘用车在2023年的价值为743.4亿美元,预计在预测期内的复合年增长率为13.6%。

随着国际汽车制造商变得越来越重要,对乘用车的需求正在迅速增长,消费者准备购买具有先进技术的新车。乘用车具有先进的技术,例如快速充电,导航,语音识别和智能手机集成。一些乘用车配备了自动停车,自动制动和车道援助等功能。预计这些因素将在预测期内增加对乘用车领域的需求,并推动全球汽车底盘市场的增长。例如,在2021年,全球乘用车的销售额增长了5%,从2020年的5392万辆汽车增加到2021年的5640万辆汽车。估计,与2022年1月相比,印度乘用车销售额在2023年1月增加了8%以上。此外,高级安全功能的安装促进了乘用车的增长。例如,公路运输和公路部长宣布,从1起英石2022年10月,印度出售的所有新车都应强制配备六个安全气囊。此外,轻型商用车和重型商用车由于对主要地区汽车底盘制造的轻量级材料的需求增加/需求的增加,也为市场的增长做出了重大贡献。

预计在预测期间,电动汽车细分市场将增长最快。随着电动汽车的引入和自动驾驶汽车的进步,预计在未来十年内,汽车技术将发生显着变化。预计到2030年,电动汽车的销售额将达到全球乘用车销售额的28%,到2040年将达到58%。此外,对清洁能源的需求增加是导致电动汽车市场增长并飙升并飙升的汽车底盘需求的主要因素。

通过底盘类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于高级功能

根据底盘类型,市场分为非规定,常规和模块化。该非惯性细分市场在2023年为49.5亿美元,预计在预测期内将以13.3%的复合年增长率增长。

非惯性机箱是一种可以支持车辆中任何组件或系统的底盘类型。该系统结合了身体,增加了刚度和重量以更好地处理。非惯性底盘仅用于常规乘用车。由于没有框架接头,因此一些松动零件的振动和冲击会减少。反过来,对具有高级功能的传统乘用车的需求又增加了全球对非惯例底盘的需求。底盘重量轻,有助于车辆的低燃油消耗。

模块化细分市场在2023年的价值为63.1亿美元,预计在估计期间的复合年增长率为22.7%。该细分市场是市场上第二大职位。模块化EV底盘是一种专门建造的体系结构,从长远来看,与其他底盘类型相比,从长远来看,长期以来将使电动汽车制造更加有效。模块化EV底盘具有灵活性,制造商可以根据需要增加或减少特定动力总成的产生。这使制造商可以创建电动机,悬架,转向,制动器和驱动器的无限组合,以满足电动汽车(EV)性能要求。因此,模块化底盘与小型货车的小型电动汽车兼容。由于担心清洁能源和环境退化,对电动汽车的需求迅速增加。预计该因素会在预测期内助长模块化底盘的需求。

区域见解

从地理上讲,市场分为亚太,欧洲,北美和世界其他地区

亚太市场的价值为2023年的62亿美元。在2032年,该市场的复合年增长率为13.63%,该市场预计将在估计的时期内占据主导地位。

Asia Pacific Automotive Chassis Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区继续主导市场,由于廉价劳动力和原材料的可用性,为制造商节省了大量成本。该地区包括中国和印度,由于人口众多和购买力平价的增加,该地区约占车辆总生产的34%。铝合金底盘的日益普及导致奢侈品销量的增加。此外,由于商业和政府投资的参与以及外国直接投资的参与而增加的增长有望在预测期内推动亚太市场。

由于新技术和材料的开发,北美拥有第二大汽车底盘市场份额。该地区汽车底盘的当前趋势是使用替代材料而不是常规材料来改善加入过程。树脂,纤维和金属合金材料是北美汽车行业的当前趋势,因为它们具有高的有效载荷能力,并且可以轻巧且节省成本。对豪华和跑车的需求不断上升,也可能会促进该地区的市场增长。例如,在2023年1月,通用汽车在密歇根州的底特律 - 汉特拉姆奶酪组装厂开始生产悍马EV SUV。

汽车底盘市场中的主要公司清单

公司专注于合作伙伴关系并生产增强的底盘以保持竞争优势

主要参与者专注于收购,削减成本策略和战略合作伙伴关系,以开发其产品。例如,在2021年4月,麦格纳与以色列初创公司REE Automotive签署了一项协议,以制造电动汽车。该公司旨在在预计期间巩固其在电动汽车市场的地位。该公司与REE合作,期待扩大其产品范围。

关键公司列表:

- Schaeffler Technologies AG(德国)

- 现代汽车公司(韩国)

- Aisin Seiki(日本)

- 麦格纳国际公司(加拿大)

- 大陆农业(德国)

- ZF Friedrichshafen AG(德国)

- 国际塔(美国)

- Benteler International AG(德国)

- CIE汽车(西班牙)

- REE Automotive,Ltd。(以色列)

关键行业发展:

- 2023年4月:Magna International合同建造Ineos Automotive的全新电动SUV,定于2026年在奥地利格拉兹开始生产。此外,麦格纳将负责整个车辆的工程。

- 2023年3月:Lamborghini使用比以往更多的复合材料推出了即将进行的Aventador替换的碳纤维底盘。新设计基于将尽可能多的组件集成,从而消除了对接缝和焊缝的需求。锻造的复合材料提供了更有效的制造工艺,而无需冷却相关的能源消耗。

- 2023年3月:ZF推出了用于“智能网络”底盘系统的软件,该软件优化了车辆的纵向,横向和垂直动力学。该解决方案控制所有底盘系统,并确保和谐加速,制动,精确转向和平衡阻尼。

- 2023年4月:ZF宣布在2024年投资4250万美元,以扩大其在墨西哥的汽车底盘制造能力。新设施具有高容量的组装线,用于在电动乘用车的前轴和后桥安装座和转角模块安装座上制造。

- 2022年10月:现代Mobis宣布为四个梅赛德斯 - 奔驰E-SUVS提供底盘模块。这使现代汽车成为欧洲以外的德国豪华汽车制造商的第一批底盘模块供应商。

报告覆盖范围

该报告提供了深入的市场分析,并着重于领先公司,车辆类型和产品类型等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。此外,该报告还包括近年来导致市场增长的几个因素。

An Infographic Representation of Automotive Chassis Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为13.3% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按车辆类型

|

|

由底盘类型

|

|

|

按地区

|

常见问题

根据《财富商业见解》的一项研究,2023年的市场规模为1476.8亿美元。

在预测期(2024-2032)中,市场可能以13.3%的复合年增长率增长。

由于电动汽车的销售增加以及在即将到来的车型中使用先进的底盘技术,因此乘用车领域有望领导市场。

市场上的一些顶级玩家是Magna,ZF,现代,REE和Continental。

亚太地区在2023年的市场规模方面占据了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 182

相关报道