按类型(按车型(乘用车和商用车)和区域预测,自动驾驶汽车市场规模,股票和行业分析,按类型(完全自主和半自治),2024-2032

主要市场见解

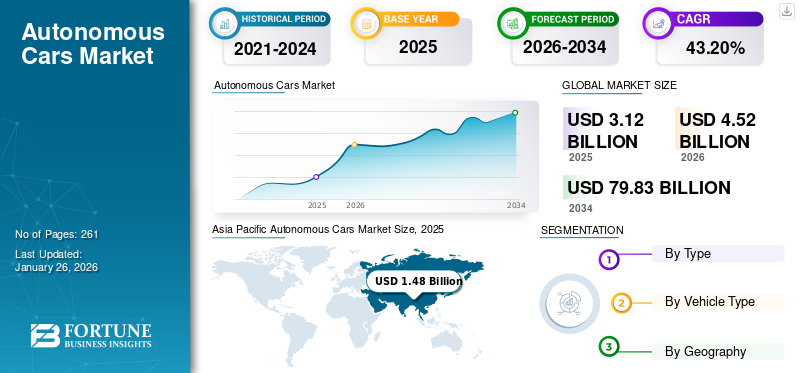

全球自动驾驶汽车市场规模在2023年的价值为18.8亿美元。预计该市场将从2024年的23亿美元增长到2032年的387.8亿美元,在预测期间的复合年增长率为42.3%。亚太在2023年以46.28%的份额统治了全球市场。

自动驾驶汽车是一辆无人驾驶汽车,也被称为自动驾驶汽车。自主行业参与了配备高级技术的开发,生产和商业化车辆,使它们可以在无人干预的情况下进行导航和工作。这些车辆通常具有传感器,摄像机,雷达,激光雷达(光检测和范围),GPS(全球定位系统)和复杂的软件算法,可感知其周围环境,做出决策并控制车辆的运动。

自动驾驶汽车配备了通信技术,使它们能够与其他车辆(V2V通信)和基础设施(V2I通信)互动,从而提高了道路的安全性和效率。

COVID-19-PANDemic诱导的半导体芯片短缺对各个行业的影响不均。自动驾驶汽车依靠各种电子系统和技术,例如自动驾驶系统,控制单元,电池管理系统,传感器,激光雷达等。所有这些系统对于自动驾驶汽车的高效和安全工作都是必不可少的。因此,半导体芯片的可用性中断也影响了自动驾驶汽车的推出,从而进一步阻碍了市场的增长。

自动驾驶汽车市场趋势

对自动节能车辆的需求增加以有利于增长

无排放,燃油或节能车辆的采用率不断上升,是市场中持续的趋势之一。严格的排放规范的强加影响了汽车制造商开发新一代清洁能源(例如燃料电池)电动汽车,电池电动汽车等。此外,由于有限的可用性,化石燃料价格上涨也在增加对节能车辆(例如电动汽车)的需求,作为传统化石燃料动力汽车的替代品。

这些车辆配备了大量的自主权和高级技术来运行该车辆。因此,它们通过有效的驾驶和优化能源消耗提供了提高效率。因此,全世界民众中对高效清洁能源自动驾驶汽车的需求不断增长。此外,为了满足对这些自动驾驶汽车的需求不断增长的需求,制造商专注于与自动驾驶汽车技术开发商合作。

几乎所有领先的汽车制造商都在积极投资自主技术,以便在汽车中采用。例如,在2021年1月,现代汽车透露,他们正在与苹果进行对话,以降低开发苹果自动驾驶汽车的高生产成本。此外,Alphabet的自动驾驶汽车公司Waymo与中国汽车制造商Geely合作,创建了一支全电动自动驾驶汽车的车队。同样,其他领先的汽车制造商还通过自动驾驶汽车技术初创公司建立了战略合作伙伴关系。因此,预计在不久的将来,汽车制造商投资于自治技术以获取市场收入增长机会的这种不断上升的投资趋势预计将促进市场增长。

下载免费样品 了解更多关于本报告的信息。

自动驾驶汽车市场增长因素

对高级汽车安全以推动市场增长的需求不断增加

由于人为错误或汽车缺乏安全功能,全球越来越多的道路事故正在增加对自动驾驶汽车的需求。具有先进安全技术的自动驾驶汽车,例如停车援助系统,盲点检测系统,自适应巡航控制以及其他人在这种情况下受益。根据美国运输部(DOT)的数据,美国每天在美国醉酒和驾驶车祸中每天发生近32起死亡,这是每45分钟的死亡。

根据世界卫生组织的说法,根据美国DOT国家公路交通安全管理局发布的年度交通事故数据,在美国的交通崩溃中,近38,824人的生命损失了,根据世界卫生组织的交通崩溃,道路事故是5至29岁的年轻人的年轻人和儿童死亡的最重要原因。自我驾驶汽车在传统的工具上具有各种进取的工具。安全的无人驾驶操作。因此,预计在预测期内,预计由人为错误引起的汽车崩溃的自动驾驶汽车的需求和开发不断增加。

此外,汽车制造商专注于开发无人驾驶汽车和相关技术,这些技术将使汽车成为行驶途中的合作伙伴,不断监视车辆的周围环境,并在各种情况下控制汽车,以避免由于人类错误和缺乏安全功能而发生的崩溃。预计所有这些因素在不久的将来会影响市场的增长。

限制因素

采用自动驾驶汽车以限制增长的高复杂性和研发成本

自动驾驶汽车由40多个传感器组成,包括LIDAR,雷达和相机,可帮助车辆有效运行。这些传感器非常昂贵,其功能取决于操作活动中使用的软件和硬件的类型。这进一步增加了整体系统的成本。例如,汽车LIDAR的成本高达50,000美元,加起来是车辆的成本。

因此,由于组件的高成本,自动驾驶汽车的生产和采用需要大量投资。此外,由于自动驾驶汽车技术的成本高和复杂性,可忽略不计分析和测试的级别4和5级自动驾驶汽车的可用性。此外,在自动驾驶汽车中使用的软件的设计和开发是高度挑战性的,使用4级自动驾驶汽车不仅是资本密集型,而且还具有监管合规性。

完全自主的汽车需要分析大量传感器数据,该数据比市场上最先进的汽车分析的数据大约大约100倍。自动驾驶汽车中使用的软件的复杂性正在以指数率的速度增加,几个深神经网络(DNN)同时作为软件堆栈的一部分运行。所有这些因素使自动驾驶汽车变得昂贵且复杂,从而进一步限制了市场的增长。

自动驾驶汽车市场细分分析

按类型分析

自动驾驶汽车的技术进步,以驱动半自主细分市场增长

基于类型,市场被分为完全自主和半自主。

半自治在2023年统治了市场,预计在预测期内将保持占主导地位。市场上几乎所有可用的新一代车辆都包括半自主技术,用于有效驾驶。因此,采用具有ADAS,Autopilot,自动化车辆制动和停车系统等功能的半自治类型的汽车,可能会在预测期间为该细分市场的增长带来增长。

完全自主的细分市场是市场上增长最快的细分市场,其复合年增长率很高。人们对自动驾驶汽车的需求增加,以减少车祸,通过零人工互动提高道路安全性,并消除人类错误将在预测期内推动细分市场的增长。预计自动驾驶汽车的全自动和新趋势的汽车行业的快速技术进步有望增长,并为完全自主部门的增长提供利润丰厚的机会。

通过车辆类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

安全问题的提高和高生产率以驱动乘用车的增长

根据车辆类型,市场分为乘用车和商用车。

乘用车领域拥有最大的市场份额。人们更喜欢私人交通工具,以避免承担过度的公共交通工具。另外,对乘用车大流行之后,保持社会距离驱动了该细分市场的增长。此外,对SUV的需求不断增长,其自治水平会推动市场增长。

商用车部分是市场上增长最快的细分市场。商用车大多有固定的路径,而行进的距离不仅仅是乘用车,这可能会给驾驶员造成疲劳。在这种情况下,车辆自治系统将更适合预防事故。因此,物流和运输公司中对自动商用车的需求增加可能会推动细分市场的增长。

区域见解

Asia Pacific Autonomous Cars Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2023年持有最大的自动驾驶汽车市场份额。由于对道路安全,高效的交通流量,引人注目的过境功能以及避免道路事故的需求,该地区在采用自动驾驶汽车方面已经看到了大量增长。对运输效率和道路安全的需求不断提高,并预计有效的交通流量将推动市场增长。亚太地区的公司正在合作和合作,以加快自动驾驶汽车的开发和商业化;在预测期间,这种发展推动了市场增长。

欧洲地区在2023年拥有第二大市场份额。该地区通过为采用自动驾驶汽车提供早期正规化而着重于改善其在市场上的地位。许多欧洲国家的目标是在道路上部署完全自动的车辆和车辆。这将在欧洲对自动驾驶汽车的需求大量需求,从而推动了市场的增长。

北美地区在2023年拥有相当大的市场份额。该地区的重点是使用具有特定要求的自动驾驶汽车的正规化。政府正在发起计划和资金,以提供安全,自动驾驶的车辆部署。通过提供资金并引入用于测试自动驾驶汽车的研究和开发计划,预计该市场的各种政府促进自动驾驶汽车的使用。

全球其他市场在2023年占市场份额不大。该地区的重点是改编先进的运输技术。快速的基础设施发展以及在巴西,阿根廷,南非,阿联酋和沙特阿拉伯等国家的新运输技术的越来越多,正在为市场增长提供积极的前景。

自动驾驶汽车市场中的主要公司清单

随着自动驾驶汽车的开发,Autox 是市场上的领先参与者

Autox是由阿里巴巴支持的领先无人驾驶技术初创公司。该公司专门为无人驾驶自动驾驶汽车构建硬件和软件集成技术。 2021年1月,Autox在中国深圳推出了商业自动驾驶汽车系统,并成为全球最早提供无人驾驶移动服务的无人驾驶技术公司之一,而没有安全车手。该公司一直在不断扩展和开发其无人驾驶技术。 2021年,该公司建立了专门的生产设施,以增加自动驾驶汽车的生产。

关键公司列表:

- 特斯拉(我们。)

- Cruise LLC(美国)

- 优步技术(我们。)

- Lyft,Inc。(美国)

- Waymo(美国)

- aptiv(爱尔兰)

- 百度(中国)

- Didi Chuxing(中国)

- Zoox(美国)

- Autox Inc.(美国)

- Nuro Inc.(美国)

- 大众汽车公司(德国)

- Lumotive LLC(美国)

- 小马(美国)

- 罗伯特·博世(Robert Bosch Gmbh)(德国)

- Autoliv(瑞典)

- 梅赛德斯·奔驰AG(德国)

- 比德公司有限公司(中国)

- 福特汽车公司(我们。)

- 沃尔沃(瑞典)

关键行业发展:

- 2023年12月,梅赛德斯 - 奔驰宣布,该公司在加利福尼亚州和内华达州的监管机构获得批准,以利用配备其驱动器SAE级别3级自动驾驶功能的车辆上的绿松石色的外部标记灯。集成在测试车辆中的灯光旨在提醒其他道路使用者以自主模式运行的车辆。

- 2023年4月,迪迪宣布,该公司正在开发其自动驾驶出租车,并计划在2025年将其推出乘车服务。迪迪还推出了两块专注于自动驾驶的硬件。该公司首先与中国技术公司BeneWake共同开发,并被称为Didi Beiyao Beta Lidar。

- 2022年5月大众汽车的软件商业Cariad宣布了与高通公司的一项协议,以实现4级的自动驾驶技术。该合作伙伴关系将使大众能够在其所有品牌的自动驾驶中明确开发的芯片(SOC)上使用高通的系统(SOC)。根据高通公司的Snapdragon乘车平台,Cariad已发展为4级自动驾驶功能。

- 2022年1月,Nuro推出了其名为Nuro的第三代送货车。该公司声称它是最先进的自主旗舰送货车。它旨在进行更多的交付,几乎是上一个型号的容量的两倍。它还将具有可自定义和温度控制的存储。

- 2022年1月,沃尔沃(Volvo)向加利福尼亚的客户介绍了自动驾驶功能飞行员。 Ride Pilot将作为该公司即将推出的全电动型号的附加订阅访问。自主驾驶软件公司在沃尔沃汽车的开发人员团队的帮助下以及Luminar的开发人员开发了此软件。该设置由传感器组成,包括Luminar的尖端Iris LiDAR传感器,该传感器可与开发的软件一起使用。

报告覆盖范围

研究报告提供了对市场的详细分析,并着重于领先公司,类型和车辆类型等关键方面。除此之外,该报告还提供了对市场趋势的见解,并突出了关键的汽车行业发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

An Infographic Representation of Autonomous Cars Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为42.3% |

|

单元 |

价值和数量(十亿美元和单位) |

|

分割 |

按类型

|

|

按车辆类型

|

|

|

通过地理

|

常见问题

财富业务洞察力说,全球市场在2023年的价值为18.8亿美元,到2032年估计将达到387.8亿美元。

在2024 - 2032年的预测期内,市场预计将获得(CAGR)42.3%的增长率

对先进汽车安全的需求不断上升,预计将推动全球市场的增长。

亚太地区是2023年全球市场的领先地区。

乘用车领域拥有最大的市场份额。

Waymo,Mobileye和Tesla是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 261