牙科成像市场规模,股份和行业分析,按类型(外部成像{全景系统,全景和头孢了解系统,以及牙科锥束计算机断层扫描(CBCT)}和口腔内成像{X射线内成像{X射线内部系统,孔内传感器,内部启动式磷光器系统,内部摄像机,内部范围内} (牙髓学,植入学,正畸学,口腔和颌面外科手术等),作者:最终用户(独奏,DSO/团体实践等)以及区域预测,2025-2032

主要市场见解

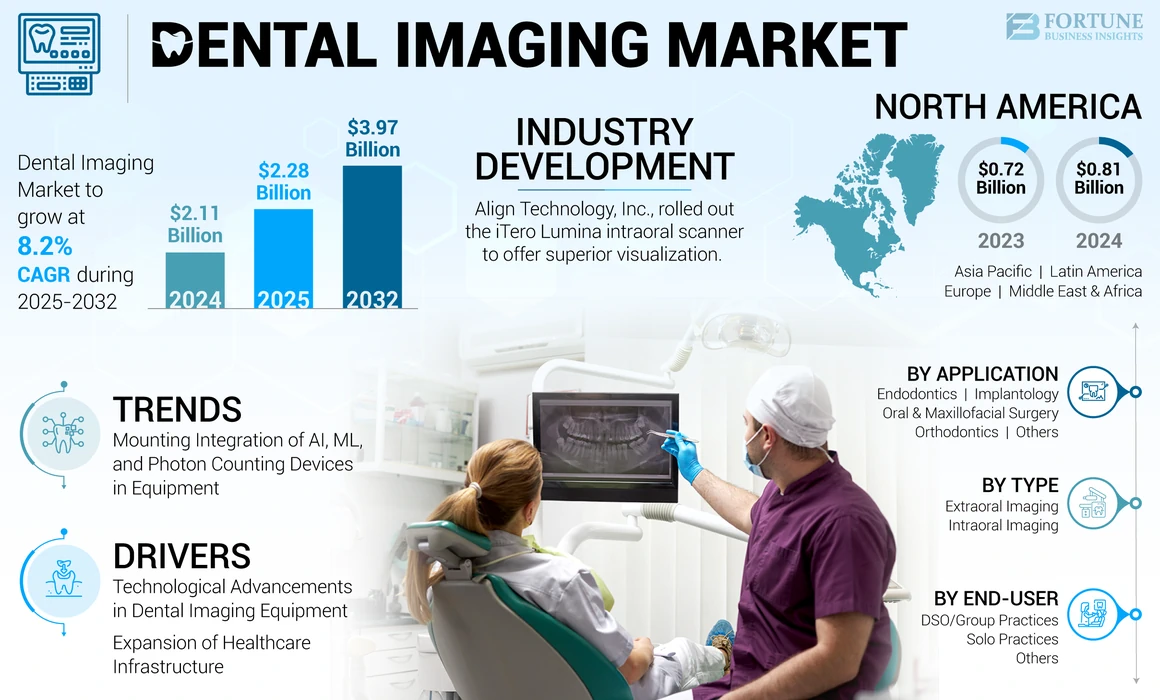

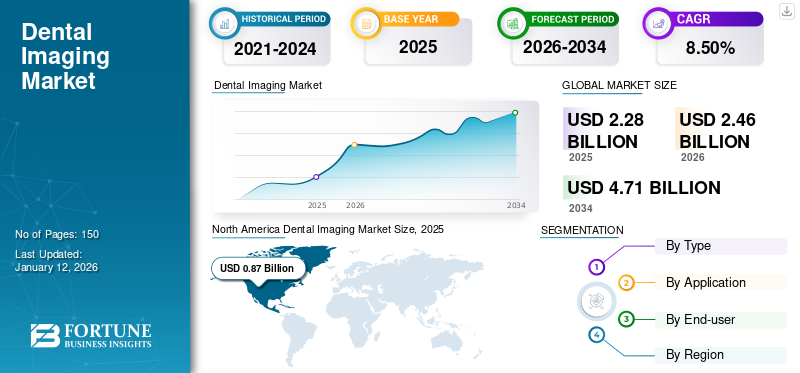

全球牙科成像市场规模在2024年价值21亿美元。预计该市场将从2025年的22.8亿美元增长到2032年的39.7亿美元,在预测期内的复合年增长率为8.2%。北美在2024年的市场份额为38.39%。

牙科成像主要涉及牙科射线照相,是牙医使用的至关重要的诊断工具,可将牙齿,骨骼和周围组织的内部结构可视化。这种成像技术包括各种方法,例如口腔内和口腔射线照相仪,口腔内类型(例如咬合和根尖图像)是最常见的。牙科X射线有助于检测标准检查过程中不可见的腔,骨质流失和其他口腔健康问题等问题。该过程采用电磁辐射来创建图像,这可以是传统的基于胶片或数字的图像,后者大大降低了辐射的暴露。

高级技术,例如锥形束计算机断层扫描(CBCT),提供三维图像,增强了有效评估复杂牙齿条件和计划处理的能力。市场的增长可以归因于技术进步,例如高清成像和3D功能,数字传感器和全景系统,从而增强了诊断准确性,图像质量和治疗计划。此外,人们对口腔健康和预防性护理实践的认识以及对计划治疗的全面成像平台的需求有望在预测期内推动市场增长。不断升级的健康意识可以归因于牙齿疾病的越来越多的患病率。

全球市场在19009年大流行期间见证了负面增长。这种下降是由于对牙科护理设施的患者访问人数减少,这使这些设施可以推迟其非必需的购买(例如成像设备)。这减少了诸如外科和内部摄像头,3D CBCT系统和传感器等产品的销售。此外,在2021年,由于患者就诊的增加而恢复了推迟牙科手术,这导致市场恢复到其流行前的增长水平。

牙科成像市场趋势

在成像设备中集成AI,ML和光子计数设备,以改进诊断

人工智能(AI)和机器学习(ML)技术正在通过提高图像解释和诊断准确性来改变牙科成像设备的景观。这些算法能够处理大型数据集,这使牙医能够比传统方法更精确地诊断龋齿和口腔肿瘤等问题。通过利用特定于患者的数据和历史成像,AI可以帮助临床医生预测疾病的进展,完善治疗计划并改善患者的结果,从而满足对个性化牙科护理需求不断增长的需求。

此外,通过提供更高的分辨率和X射线成像中的敏感性来增强光子计数设备(PCD)技术(例如口腔传感器)中的光子计数设备(PCD)技术。此外,与使用模拟技术的传统传感器相比,光子计数设备(PCD)可以检测单个光子,可为患者提供出色的图像质量,并降低患者的辐射范围。

- 例如,截至2024年7月,Xpectvision Technology Co.,Ltd。的XpectVision Ornolal传感器采用边缘光子计数技术,可在牙科中提供直接成像,从而最大程度地减少稳定图像获取的光散射。

下载免费样品 了解更多关于本报告的信息。

牙科成像市场增长因素

牙科成像设备的技术进步以提高市场的增长

近年来,整个全球的成像设备,例如口腔内和口腔内摄像机,口腔内扫描仪和传感器以及CBCT系统等成像设备方面取得了重大进步。这些技术进步导致发展诊断和治疗患者的新方法。

软件和图像处理技术方面的进步正在增强口腔成像技术的使用情况,使牙科专业人员能够更有效地操纵和分析图像,从而改善治疗结果和患者护理。

- 例如,截至2024年7月,Dental Imaging Technologies Corporation的Orthopograph Op 3D LX单元提供灵活的FOV选项,从5x5 cm到15x20 cm。这些解决方案有助于各种牙科专业,从牙髓学到复杂的手术。

此外,无线扫描仪通常采用复杂的成像传感器和光学元件,从而提高分辨率和更清晰的图像。设备中的此类进步和提高的图像质量使牙科从业人员能够获得高度详细的数字印象,从而提高了治疗计划的准确性和牙科修复体的设计。

此外,CBCT系统的进步会导致提高成像质量,从而降低辐射暴露,这有望推动其在牙科护理设施中的采用。牙科成像中的这种技术进步为牙科专业人员带来了一些好处,预计在未来几年内将刺激牙科成像市场的增长。

扩大医疗基础设施以推动产品采用

在过去的几年中,新兴国家的医疗基础设施大大扩展,这正在促进对先进诊断成像技术的需求,例如口腔内扫描仪,口腔内相机,CBCT和全景放射线摄影。

医疗基础设施的这种扩展正在显着改善对牙科成像设备的获取,从而增加了患者就诊和诊断程序。诸如锥形束计算机断层扫描(CBCT)之类的技术提供了牙科结构和相邻组织的详细三维图像,这对于精确诊断和各种牙科问题的有效治疗计划至关重要。

- 例如,在2023年11月,全球牙科服务从卡塔尔的主权财富基金卡塔尔投资局(QIA)获得了5000万美元的战略股权投资。这项资金将有助于扩大其诊所网络,并开发一系列治疗性口腔护理产品。

此外,医疗基础设施的增长涉及建立专业的牙科诊所,口腔手术中心以及配备尖端医学成像设施的多专科医院。这些临床环境通过投资于高级技术(例如全景X射线摄影,口内传感器和CBCT)来扩展其服务,以提供更好的患者护理并在市场上保持竞争力。以这种方式,医疗保健基础设施开发的投资正在推动这种设备的广泛采用,这预计将推动市场增长。

限制因素

产品的高成本和正确利用所需的优越程度的专业知识可能会阻碍市场的增长

与成像设备和有效使用所需的广泛培训相关的高成本可能对牙科成像市场构成重大挑战。获得高级成像系统所需的大量投资,例如锥形束计算机断层扫描(CBCT)和口内扫描仪,可能是许多牙科实践(尤其是较小的牙科实践)的障碍。这些因素可能会限制其采用,从而阻碍市场增长。

- 例如,根据2022年8月ReNew Digital,LLC发表的一篇文章,新的小型至中型的价格牙锥束计算机断层扫描(CBCT)机器在50,000.0美元和100,000.0美元之间。这些系统的高价可能会降低其在牙科实践中的采用,尤其是在新兴国家。

此外,牙科专业人员有效地解释和利用从这些成像方式获得的数据所需的专业技能和持续的培训可能会限制其广泛采用。这些因素有助于实施和维护此类技术的高昂成本,最终限制了对某些牙科实践的这些有价值的诊断工具的获取,并阻碍了市场的增长。

牙科成像市场细分分析

按类型分析

由于技术进步的增长,口腔内成像占据了市场

按类型,市场可以分叉为口内成像和口腔成像。此外,口腔成像被亚分段分为全景系统,全景和头部测量系统以及牙锥束计算机断层扫描(CBCT)。另一方面,口内成像被亚分类为X射线系统,口内传感器,可刺激性的磷光体系统,口内相机和口内扫描仪。

口腔内成像段在2024年占据了市场的主导地位,预计在预测期内将以最快的复合年增长率扩展。该细分市场的增长可以归因于越来越多的创新设备的引入,包括主要参与者的口腔内摄像机,以提供更好的检查前景,并具有增强的功能,例如符合人体工程学设计,以易于使用,改进的分辨率和与数字兼容性的兼容性牙科系统。这导致了口腔内装置的较高采用,从而推动了预测期内的细分市场增长。

出口成像占2024年全球市场的大量份额。这可以归因于诸如全景系统和数字传感器等诊断准确性和图像质量等数字传感器等门外技术的进步。此外,从3D外观成像到2D外观成像的过渡增加提供了体积的数据采集,从而允许骨形态,牙科结构和软组织的详细3D可视化。这些进步导致牙科从业人员朝着口腔成像技术的优先转变,这预计会促进该细分市场的增长。

- 例如,根据国家生物技术信息中心(NCBI)于2024年4月发布的一项调查,医院中的牙科锥计算机层析成像(CBCT)主要用于评估牙科植入物,该植入物代表1,148个植入术中的1,456个辐射扫描量或78.85%的植入物中。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

牙齿衰减的高发生率推动了2024年植入学细分市场的主导地位

根据应用,市场被细分为牙髓,植入学,正畸,口腔和颌面外科手术等。

植入学细分市场占2024年全球市场的最大份额。这种增长是由于牙齿腐烂(牙齿龋齿)病例的显着增加,这促使人们对植入程序的需求。此类程序涉及使用成像设备,提供颚骨的详细视图,并促进牙科植入物的精确治疗计划和放置。预计植入程序中的高设备采用将在未来几年提高细分市场的增长。

预计在预测期内,正畸细分市场将以最快的复合年增长率扩展。该细分市场的增长归因于数字正畸工作流程的安装。牙科成像设备通过捕获患者牙齿的精确图像并促进正畸电器的定制和设计,例如对准器,支撑器和固定器,从而在正畸治疗计划中起着至关重要的作用。预计在正畸学中成像设备的这种意义将促进杰出参与者的收入增长,从而进一步促进了分段扩展。

- 例如,在2021年,Align Technology,Inc。见证了其CAD/CAM服务和成像系统的收入增加了两倍,产生了7.055亿美元。

口头和上颌面细分市场占有很大的市场份额。该细分市场的增长是由技术进步推动的,这些技术提高了复杂的牙科问题的诊断能力。此外,人们日益强调预防性护理以及对口腔和上颌面疾病的早期鉴定有望促进分段的扩张。

通过最终用户分析

由于程序的负担能力和大量的牙医

在最终用户时,市场可以分为DSO/团体实践,独奏和其他人。

2024年,独奏练习部分占全球牙科成像市场份额的占主导地位。这些实践通常强调其诊断成像工具中效率,成本效益和适应性的重要性。通过提供专门针对单个从业人员量身定制的紧凑和直观的成像选项,诸如牙科锥计算机断层扫描(CBCT)系统等设备符合这些需求。此外,全球牙医数量的增加以及对全包治疗方案的越来越多的需求预计将在未来几年中加强该细分市场的增长。

- 例如,按照欧洲统计局(Eurostat),在2021年,意大利每10万居民有84.1个牙医,德国有85.7居民。

预计在预测期内,DSO/小组实践细分市场将以大复合年增长率生长。这些做法通常通过操作的牙科诊所和高级牙科成像设备的可用性来处理大型患者基础。此外,DSO的强大财务资源和基础设施可以使对此类设备进行大量投资,这正在增强其广泛的全球采用。预计在预测期内,这种情况有望提高分段增长。

其他细分市场,包括牙科医院和学术与研究机构,预计将在预测期内以适度的复合年增长率增长。该细分市场的增长是由采用先进成像技术的更多设施的关注驱动的,例如口腔内扫描仪,口腔内相机,全景X射线和CBCT,以增强患者的结果并将牙科成像整合到与广泛的牙科服务中。

区域见解

根据地理位置,市场已被细分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

North America Dental Imaging Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美成为市场上的主要地区,在2024年的收入为8.1亿美元。地区增长是由于存在大量牙科成像中心和牙科诊所,这些牙科成像中心和牙科诊所正在促进该地区的产品采用。此外,还预计,强大的研发活动,报销的积极政策以及关键市场参与者的存在也会增强对该设备利用的需求,从而推动市场增长。

欧洲市场在2024年占据了第二个主导收入份额。这种增长可以归因于口腔疾病的增加,尤其是在儿科中,预计这会增加疾病诊断牙科实践的访问次数,从而推动采用成像设备的采用。预计这将在未来几年推动区域市场的增长。

- 例如,巴黎美国医院于2021年4月发表的一篇文章报告说,法国有50.0%的15岁以下儿童患有牙龈炎。这种情况有望增加医院的患者就诊,推动该地区牙科成像设备的利用。

预计在预测期内,亚太市场将在最高的复合年增长率上升。增长率归因于区域牙科部门不断发展的成像设备景观。这是对高级诊断工具的需求,增加医疗保健支出,牙科旅游业的激增以及对口腔健康的提高的需求。此外,成像技术的创新和需要牙科护理的老年人群不断上升也有助于区域市场的增长。

拉丁美洲和中东和非洲地区的市场份额有限。但是,预计这些地区将在未来显示出强大的增长潜力。区域增长可以归因于政府支持性倡议,以改善这些地区的牙科护理和不断增长的城市化。此外,这些地区服务不足的地区为主要参与者提供了扩大产品产品的重要机会,这有望促进市场增长。

关键行业参与者

Acteon,Planmeca Oy和Dentsply Sirona在2024年由于全球存在和更广泛的投资组合而在2024年占有明显的市场份额

Align Technology,Inc。,Planmeca OY和Acteon等市场参与者在2024年占了巨大的市场份额。这些公司的主要市场份额归功于其高级成像投资组合,全球大型客户群等因素。此外,预计这些参与者为改善牙科护理而推出的尖端产品将在全球范围内加强其市场地位。

其他杰出参与者,例如Dentsply Sirona,Medit和Omnivision,也参与了许多战略计划,例如收购,合作伙伴关系和地理扩张,以在即将到来的几年中增强其市场份额。此外,他们还参与了将高级功能纳入现有产品中,以及通过不同地区的本地分销商扩展其分销网络。

顶级牙科成像公司清单:

- acteon (英国。)

- Dentsply Sirona(美国)

- Omnivision(美国)

- Align Technology,Inc。(美国)

- 冥想(韩国)

- Planmeca OY(芬兰)

- 三叉戟(意大利)

- Owandy放射学(法国)

- Xpectvision Technology Co.,Ltd(中国)

关键行业发展:

- 2024年2月:Planmeca oy与Benevis建立了战略合作伙伴关系,该伙伴关系在13个州和华盛顿特区拥有120个牙科办公室。

- 2024年1月:Align Technology,Inc。推出了他们的ITERO Lumina Ornoal扫描仪。该产品的某些功能包括魔杖中的3倍捕获场,该场较轻45%,小50%。该设备提供了卓越的可视化,更高的准确性和更快的扫描速度。

- 2023年3月:科隆在IDS 2023上推出了熊猫Smart,这是最小,最新的熊猫内部扫描仪。

- 2022年11月:Ori牙科引入了Ori Ori牙内扫描仪,这是传统牙齿PVS印象的新替代方法。该设备提供了更快,精确,更轻松的解决方案,从而增强了患者体验。

- 2022年3月:Align Technology,Inc。为其Clincheck数字处理计划软件推出了一项新的集成功能,该功能利用了锥束计算机断层扫描(CBCT)。该用户友好的工具将根源,骨骼和牙冠的信息融合在一起,并使牙医能够将患者的根部视为数字治疗计划过程的一部分。

报告覆盖范围

该报告对全球市场预测和竞争格局进行了详细分析。它涵盖了关键方面,例如新产品发布和市场动态。此外,它涵盖了关键的行业发展,例如重要的全球市场统计数据,合并,合作伙伴关系,收购以及市场进步等关键发展。此外,它的重点是关键方面,包括分析各个地区的不同细分市场,杰出参与者的公司概况以及Covid-19对市场的影响。该报告还提供了对有助于市场增长的定性和定量见解的详细分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025- 2032年的复合年增长率为8.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

通过应用

|

|

|

由最终用户

|

|

|

通过地理

|

常见问题

《财富》业务洞察力说,全球市场规模在2024年为21亿美元,预计到2032年将达到39.7亿美元。

2024年,北美市场为8.1亿美元。

预计在预测期内,市场的复合年增长率为8.2%。

按类型,口内成像细分市场是领先的领域,因为它在2024年占据了主要的市场份额。

成像设备的技术进步和医疗基础设施的扩展是推动市场增长的关键因素。

Align Technology,Inc。,Planmeca OY和Acteon是市场上的顶级参与者。

北美在2024年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 150

相关报道