糖尿病足溃疡治疗市场规模、份额及行业分析,按溃疡类型(神经性溃疡、缺血性溃疡和神经缺血性溃疡)、副产品(伤口护理敷料{抗菌敷料、泡沫敷料、薄膜敷料、藻酸盐敷料、水凝胶敷料和其他敷料}、伤口护理设备{负压伤口治疗(NPWT)、超声治疗、高压氧治疗 (HBOT)}、主动治疗{皮肤移植物和替代品、生长因子}),按最终用户(医院、诊所、门诊手术中心和家庭护理机构)和区域预测,2026-2034 年

主要市场见解

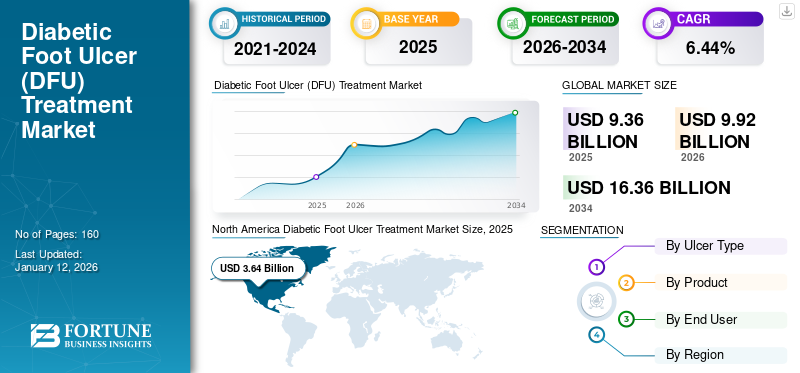

2025年,全球糖尿病足溃疡治疗市场规模为93.6亿美元。预计该市场将从2026年的99.2亿美元增长到2034年的163.6亿美元,预测期内复合年增长率为6.44%。北美在糖尿病足溃疡治疗市场占据主导地位,2025年市场份额为38.88%。

糖尿病足溃疡 (DFU) 是 1 型和 2 型糖尿病患者出现的伤口。 DFU 是糖尿病的常见并发症,其特点是伤口无法愈合,通常位于脚部,可能导致严重感染,在极端情况下甚至导致截肢。糖尿病足溃疡护理包括多种产品,包括先进的伤口敷料,例如抗菌剂、水凝胶等设备,如负压伤口治疗 (NPWT)、高压氧治疗 (HBOT) 和主动疗法,如皮肤移植替代品。支持性产品(例如卸载装置)也可用于减轻溃疡的压力。

此外,糖尿病人群中糖尿病足溃疡患病率的增加预计将促进 DFU 治疗产品的采用,从而推动市场的增长。

- 例如,根据 JAMA Network 2023 年发表的文章,据报道,糖尿病足溃疡每年影响全球约 1860 万人,美国约 160 万人。

此外,与 DFU 相关的严重并发症导致 DFU 的早期诊断和治疗,从而促进市场的增长。此外,主要参与者的合作和投资以及增加研发活动以推出用于糖尿病足溃疡治疗的先进产品等不断增加的举措预计将推动预测期内市场的增长。

- 例如,2024年3月,谢菲尔德大学和南澳大利亚大学的研究人员进行了一项血浆激活水凝胶敷料研究,用于在治疗糖尿病足溃疡和内伤期间对抗抗生素耐药病原体。此类举措预计将推动市场增长。

COVID-19 大流行对全球市场产生了负面影响。 COVID-19 病例数量的突然增加将医疗保健重点转移到改善大流行状况上。这导致大流行期间因糖尿病足溃疡治疗而去医院就诊的患者减少。这一因素是导致市场增长下降的关键因素之一。

不过,由于疫情限制,多家医疗机构发布了难愈伤口患者管理指南,以促进伤口护理管理。他们建议使用新产品进行家庭慢性护理并采用远程医疗进行咨询。

此外,在此期间,这些设备的主要参与者的收入有所下降。然而,COVID-19 指南的宽松以及 DFU 治疗医院就诊的恢复改善了 2021 年底的市场状况。此外,在患者就诊和治疗增加的支持下,市场于 2022 年恢复到大流行前的水平。

此外,主要参与者推出的产品数量不断增加、研究活动不断增加以及各国政府的报销政策导致全球市场在2024年反弹至大流行前的水平。

全球糖尿病足溃疡治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:93.6亿美元

- 2026年市场规模:99.2亿美元

- 2034 年预测市场规模:163.6 亿美元

- 复合年增长率:2026-2034 年 6.44%

市场份额:

- 地区:到 2025 年,北美以 38.88% 的份额占据市场主导地位。这一领先地位的推动因素包括糖尿病足溃疡的高患病率、人们对早期治疗重要性的认识不断提高以及不断加强合作以推出先进的治疗解决方案。

- 按产品分:2024年,伤口护理敷料细分市场占据最大的市场份额。该细分市场的主导地位是由于敷料的便利性,易于使用和去除,有效管理伤口渗出液,并保持湿润的环境,促进更快的愈合。

主要国家亮点:

- 日本:亚太地区老年人口的增加和生活方式的改变推动了需求,这导致糖尿病和足部溃疡等相关并发症的患病率不断上升。

- 美国:庞大的患者群体推动了市场的发展,每年约有 160 万人受到糖尿病足溃疡的影响。新产品的持续监管批准也支持了增长,例如美国 FDA 对 3M 先进 Veraflo 治疗敷料的批准。

- 中国:随着创新家庭护理疗法的批准,市场正在扩大。例如,中国国家药品监督管理局 (NMPA) 批准了 Advanced Oxygen Therapy Inc. 的局部伤口氧气 (TWO2) 家庭护理疗法,提高了患者获得先进治疗的机会。

- 欧洲:该市场受到大量医疗保健支出的推动。例如,在英国,国家医疗服务体系 (NHS) 每年花费约 12.4 亿美元来治疗超过 10 万名糖尿病足溃疡患者。

糖尿病足溃疡治疗市场趋势

从传统伤口管理产品转向先进伤口管理产品以促进市场增长

近年来,全球糖尿病足溃疡治疗市场规模已从传统伤口护理转向先进伤口管理产品。先进的伤口护理敷料旨在促进更快、更有效的伤口愈合。水胶体、水凝胶、抗菌敷料和泡沫敷料等产品经过精心设计,可保持最佳的水分平衡,从而有助于缩短伤口愈合时间并控制感染。这些好处已经从纱布和其他传统伤口敷料转向更具创新性的敷料。

- 例如,根据 Wound Management & Prevention 2022 年发表的一篇文章,随着 2060 年 65 岁以上人口预计将增加 25.0%,对先进伤口护理产品的需求将持续增长。

此外,主要参与者不断增加研发活动,推出具有既定临床效率的先进产品,以扩大全球糖尿病足溃疡治疗产品的供应。预计这将推动 DFU 治疗产品的采用,并在预测期内促进市场增长。

下载免费样品 了解更多关于本报告的信息。

糖尿病足溃疡治疗市场增长因素

糖尿病足溃疡患病率上升推动治疗需求

全球范围内糖尿病患病率的不断上升是导致糖尿病足溃疡病例数量不断增加的主要原因,而糖尿病足溃疡是与糖尿病相关的主要并发症。

老年人口的增加、生活方式的改变和肥胖是全球糖尿病患病率不断上升的关键因素。此外,各种临床研究表明,与非糖尿病患者相比,糖尿病患者发生足部溃疡的可能性明显更高。

- 例如,根据《国际伤口杂志》2023 年发表的一篇文章,根据调查其全球流行病学的罕见研究,糖尿病足溃疡的患病率为 6.3%。因此,患病率的不断上升预计将增加对治疗的需求,从而导致伤口护理产品的越来越多的采用。

此外,DFU 是一种慢性且严重的疾病,需要长期治疗以预防感染和截肢等并发症。因此,提高患者和医疗保健提供者的认识旨在扩大 DFU 治疗产品的采用并推动全球糖尿病足溃疡治疗市场的增长。

糖尿病足溃疡治疗的技术进步 推动市场增长

近年来,与糖尿病足溃疡相关的并发症日益增多,增加了对先进伤口护理产品的需求,以实现快速愈合和预防感染。此外,主要市场参与者加大研发力度,推出紧凑、方便的 DFU 治疗设备,预计将推动糖尿病足溃疡治疗市场的增长。

- 例如,2024 年 4 月,Smith+Nephew 推出了 RENASYS EDGE NPWT 系统,这是一种轻质、紧凑的设备,专为家庭护理而设计,用于治疗慢性伤口,包括糖尿病足溃疡。此类产品的推出将促进该细分市场在预测期内的增长。

此外,越来越多地应用生物活性疗法(例如植皮生长因子)来治疗糖尿病足溃疡等伤口,从而增加了这些疗法用于快速伤口愈合的采用,从而促进了市场增长。

制约因素

高治疗成本和较长的恢复期限制了市场增长

尽管糖尿病足溃疡治疗产品具有多种益处,但其高昂的成本阻碍了它们的采用并降低了市场增长。伤口愈合时间较长,产品更换频率较高,给发达国家和新兴国家的患者和医疗保健系统带来了巨大的经济成本负担。

- 例如,根据《伤口护理杂志》发表的一篇文章,2023 年,据报道,4 期糖尿病足溃疡平均需要 190 天才能治愈。如此长的伤口修复时间会对患者和护理人员产生负面影响。

然而,许多发达国家正在实施DFU治疗报销政策,预计将在预测期内维持市场地位。

糖尿病足溃疡治疗市场细分分析

按溃疡类型分析

神经缺血段 占主导地位 由于神经缺血性溃疡的患病率上升

关于溃疡类型,全球市场分为神经缺血性溃疡、神经性溃疡和缺血性溃疡。

神经缺血性溃疡领域在全球糖尿病足溃疡治疗市场份额中占据最高份额2026 年将达到 58.45%。神经缺血性足部溃疡发生在患有周围神经病变和外周动脉疾病引起的缺血的人群中。这些溃疡在不进行干预的情况下最难治愈,如果感染,则有截肢的风险。

主导份额归因于高患病率,这增加了 DFU 治疗产品的采用,从而促进了市场的增长。

- 根据 Sage Journal 于 2023 年发表的一篇文章,印度尼西亚 Kariadi 博士综合医院进行了一项研究,涉及 1,429 名糖尿病足患者,以确定糖尿病足溃疡 (DFU) 入院的临床特征和结果的疾病负担。结果发现,在该患者群体中,大约 29.9% 的登记患者患有神经缺血性溃疡。如此大量的与神经缺血性溃疡相关的病例促进了 DFU 治疗产品的采用,并有望促进该领域的增长。

此外,神经性溃疡占据了很大一部分市场,预计在预测期内将会增长。神经性溃疡是由于运动和感觉神经损伤而发生的,导致肌肉萎缩,最终导致足部畸形。

此外,由于糖尿病患者外周动脉疾病(PAD)病例的增加,缺血性溃疡占据了显着的市场份额,因为PAD形式的缺血是糖尿病足负担的一个重要因素。

- 例如,2023 年 8 月,根据《印度心脏病学院杂志》发表的数据,印度 PAD 的患病率从 5.0% 到 25.0% 不等,大约 50.0% 的糖尿病足患者预计患有 PAD。此外,它还会损害溃疡的愈合并增加足部截肢的风险。与 PAD 相关的此类疾病促进了糖尿病足溃疡治疗产品的早期干预和采用,从而推动了市场增长。

按产品分析

主要参与者的不断增长的举措和产品的推出导致了伤口护理敷料细分市场的主导地位

根据产品,市场分为伤口护理敷料、设备和主动疗法。

伤口护理敷料领域占据最大的市场份额2026 年将达到 42.42% 又分为抗菌敷料、泡沫敷料、薄膜敷料、藻酸盐敷料、 水凝胶敷料和其他敷料。与治疗 DFU 的敷料相关的益处增强了该细分市场的增长。伤口护理敷料是一种更方便的选择,因为它们更容易涂抹和去除,并且有多种类型。它们有效地控制伤口渗出物并保持湿润的环境,从而促进伤口更快愈合。

此外,主要参与者不断增加的研发活动,推出用于治疗 DFU 的先进伤口护理敷料,正在推动该市场的增长。

- 例如,2023 年 12 月,Varco Leg Care 推出了 Ulsr Soothe Max,旨在治疗足部溃疡患者,包括静脉曲张溃疡和糖尿病足溃疡。

伤口护理设备领域占有相当大的市场份额,预计在预测期内将以稳定的复合年增长率增长。伤口护理设备分为负压伤口治疗(NPWT)、超声波治疗、高压氧治疗(HBOT)等。该细分市场的增长归因于主要参与者不断推出的产品以及用于治疗伤口的伤口护理设备的意识提高。

- 例如,2023 年 5 月,CutisCare 发起了第三届年度高压意识全国运动,以提高对高压氧治疗 (HBOT) 的认识,并宣传该疗法治疗慢性伤口(包括 DFU)的优势。此类意识计划鼓励市场上采用这些设备。

此外,主动疗法领域占据了显着的市场份额,预计在预测期内将以最高的复合年增长率增长。这归功于市场主要参与者为展示积极疗法治疗 DFU 的优势所做的大力努力。

- 例如,2022 年 11 月,Biocomposites 在英国伤口年会上主办了感染管理研讨会,重点介绍了足病医生治疗糖尿病足部感染的综合框架和工具包。它还证明,清创后将 STIMULAN 置于足部伤口中时,可以有效释放治疗水平的抗生素。此类计划促进积极治疗并促进该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

医疗保健支出的增加和对家庭护理产品的监管批准预计将推动细分市场的增长

根据最终用户,全球市场分为医院、诊所、门诊手术中心和家庭护理机构。

医院领域主导全球市场2026 年将达到 39.48%。该细分市场所占份额最高的原因是医院提供的设施以及患者对医院伤口护理的更高偏好。住院患者数量的增加以及对熟练专业人员进行先进糖尿病伤口护理的需求推动了该领域的增长。

此外,不断增加的医疗支出和 DFU 治疗报销政策正在推动糖尿病伤口治疗产品的采用,并最终促进该细分市场的增长。

- 例如,根据英国国家健康与护理研究所(NIHR)2019年公布的数据,英国预计随时有超过10万人患有DFU,英国国家医疗服务体系(NHS)准备花费约12.4亿美元来治疗DFU。卫生当局的此类举措促进了产品的采用,从而推动了该细分市场的增长。

在先进和专业的服务产品以及最先进的 DFU 治疗设施的推动下,诊所部门占据了很大的市场份额。

此外,门诊手术中心(ASC)领域预计将以显着的复合年增长率扩张。该细分市场的增长是由于美国等发达地区的 ASC 数量不断增加以及先进的慢性伤口护理设施。例如,根据门诊手术中心协会的数据,美国有 6,200 家获得医疗保险认证的 ASC。ASC 的大幅增长预计将推动该市场的发展。

另一方面,家庭护理设施占据了显着的市场份额。主要参与者推出的用于家庭治疗糖尿病足溃疡的产品数量不断增加,预计将推动该领域在预测期内的增长。

- 例如,2022 年 3 月,Advanced Oxygen Therapy Inc. (AOTI) 因其独特的循环加压局部伤口氧气 (TWO2) 疗法获得了中国国家药品监督管理局 (NMPA) 的批准。这种获得全球专利的 TWO2 家庭护理疗法可提供更持久、更彻底的 DFU 愈合,展示了主要公司为促进该市场细分市场增长所做的努力。

区域见解

该市场按地理位置划分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

[伊普西尔斯0u]

北美在全球市场中占据主导地位,2025年市场规模将达到36.4亿美元。该地区的主导地位归因于糖尿病足溃疡患病率的不断上升,而人们对慢性伤口早期治疗的认识不断提高,预计将推动DFU治疗产品在该地区的采用。此外,该地区为 DFU 先进治疗而开展的合作不断增加,意识不断提高,预计将推动该地区市场的增长。预计到2026年美国市场将达到35.6亿美元。

- 例如,2023 年 6 月,Siksika Health Services (SHS) 与 Orpyx Medical Technologies 和 GMAK Consulting 合作启动了第二个试点项目,重点是增强 Siksika Nation 2 型糖尿病患者的足部健康并降低患糖尿病足溃疡 (DFU) 的风险。主要参与者之间的此类合作活动导致了 DFU 治疗产品的早期干预和采用,从而推动了该地区的增长。

此外,先进的医疗基础设施以及该地区治疗疾病的完善的报销政策预计将推动该地区的市场增长。

另一方面,到 2024 年,欧洲将占据全球市场第二大份额。该地区在市场中占有重要份额是由于糖尿病和与之相关的糖尿病足溃疡患病率不断上升。此外,该地区市场上的主要参与者拥有先进的产品、先进的设施和熟练的医疗保健专业人员,随后将推动该地区在预测期内的增长。英国市场预计到2026年将达到3.4亿美元,而德国市场预计到2026年将达到7亿美元。

预计亚太地区在预测期内将以最高的复合年增长率增长。老年人口的增加和生活方式的改变促进了该地区的增长,导致该地区糖尿病患病率以及一些与糖尿病足溃疡相关的病例不断增加。此外,主要参与者不断采取措施扩大其在全球糖尿病足溃疡市场的足迹,预计将推动该地区在 2025 年至 2032 年期间的增长。日本市场预计到2026年将达到5.3亿美元,中国市场预计到2026年将达到5.8亿美元,印度市场预计到2026年将达到1.9亿美元。

- 例如,2022 年 1 月,Alkem Laboratories Ltd. 在印度推出了用于治疗糖尿病足溃疡的专利 4D 生物打印技术,旨在以可承受的价格防止糖尿病患者截肢。

拉丁美洲以及中东和非洲地区的市场份额相对较低,但由于 DFU 病例数量的增加,预计在预测期内将会增长。医疗保健支出的增加、主要参与者的战略扩张以及该地区治疗产品监管审批的增加预计将在预测期内促进产品的采用。

- 例如,2024年3月,Biocomposites宣布钙基质抗生素载体STIMULAN在巴西获得批准。该基质用于治愈和治疗糖尿病伤口的细菌感染。此类批准将促进该地区在预计时间内的增长。

主要行业参与者

主要参与者提供的先进产品和强大的分销网络有助于巩固其市场地位

市场竞争格局往往高度分散。 3M、Smith+Nephew 和 Mölnlycke Health Care AB 是全球市场份额的重要参与者。这些公司的强势地位归因于强大的产品组合、强大的地理影响力以及对战略活动(例如合作和收购)的日益关注,以推进市场上的产品供应。

此外,主要参与者增加的研发活动以及不断增加的监管批准以推进糖尿病足溃疡的治疗方案,预计将保持该公司在市场上的地位。

- 例如,2023 年 4 月,3M 的两种创新 3M Veraflo 疗法获得美国 FDA 批准,其中包括 3M Veraflo Cleanse Choice Complete Dressing 和 3M V.A.C. Veraflo Cleanse Choice Dressing 打算扩大其产品范围。此次批准有助于加强他们在市场上的产品组合。

其他知名参与者包括 Cardinal Health、B. Braun SE、Integra LifeSciences Corporation、Essity Aktiebolag (publ)、Convatec Inc. 和其他主要参与者。多样化的产品供应以及针对推出创新技术和获得监管部门批准的先进产品的研发计划预计将在预测期内提高其市场占有率。

顶级糖尿病足溃疡治疗公司名单:

- 康乐保公司 (丹麦)

- 史密斯+侄子(英国。)

- 3M(美国)

- 康瓦泰克公司(美国)

- Integra生命科学公司 (英国。)

- 贝朗公司(德国)

- 康德乐 (我们。)

- Mölnlycke Health Care AB(瑞典)

- Essity Aktiebolag(出版)。 (瑞典)

主要行业发展:

- 2024 年 4 月:Smith + Nephew 宣布英国国家健康与护理卓越研究所 (NICE) 审查了 PICO 一次性负压伤口治疗系统 (sNPWT)。 NICE 发现,它比标准敷料提供更好的临床结果,可降低手术部位感染的风险。

- 2023 年 3 月:Convatec Inc. 的 InnovaBurn 胎盘细胞外基质获得美国 FDA 批准医疗器械。它专为处理复杂的手术伤口和烧伤(包括部分二度烧伤)而设计,并可用于治疗糖尿病溃疡,以加强其产品供应。

- 2022 年 8 月:3M 推出了新的 3M Veraflo Cleanse Choice 完整敷料套件以及 3M V.A.C. 的软件升级版。 Ulta Therapy Unit,旨在推进 Veraflo 疗法在患者中的实施。

- 2022 年 3 月:Convatec Inc. 收购了 Triad Life Sciences Inc.,打算进入全球伤口生物制剂领域,以推进伤口护理管理。

- 2021 年 12 月: Essity Aktiebolag(出版)。收购 Hydrofera,将该公司先进的伤口护理产品系列纳入医疗解决方案领域。

- 2020 年 11 月:SANARA MEDTECH 推出了名为 BIAKŌS 抗菌伤口凝胶的抗菌水凝胶伤口敷料。用于治疗糖尿病足溃疡、术后伤口、压疮、一级和二级烧伤、移植物和供体部位。

报告范围

全球糖尿病足溃疡治疗市场报告重点关注行业概况和市场动态,例如驱动因素、限制因素、机遇和趋势。除此之外,全球糖尿病足溃疡治疗市场报告提供了有关主要国家伤口护理的经济成本负担的信息。此外,全球市场分析还重点关注关键疾病的流行情况、关键行业发展和新产品发布。此外,报告还介绍了COVID-19的影响以及大流行期间的行业概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 6.44% |

|

分割 |

经过 溃疡类型

|

|

按产品分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 99.2 亿美元增长到 2034 年的 163.6 亿美元。

2025年,北美市场规模为36.4亿美元。

预计该市场在预测期内的复合年增长率为 6.44%。

从溃疡类型细分来看,神经性溃疡细分市场领先。

2025 年,北美地区将主导市场。

全球糖尿病足溃疡患病率上升以及糖尿病足溃疡治疗技术进步等因素预计将推动市场增长。

从传统伤口管理产品转向先进伤口管理产品是市场的主要趋势。

Smith + Nephew、3M 和 Molnlycke Health Care AB 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160