Facility Management Market Size, Share & Industry Analysis, By Offering (In-House and Outsourced (Single & Bundled Services)), By Service Type (Hard Services (Mechanical, Electrical, Plumbing, & HVAC Maintenance, Energy Management, Asset Management, Offshore Facility Management & Soft Services (Janitorial and Sanitization, Office Support Services, Housekeeping, Pest Control, Security and Guarding, Ground Maintenance), By Industry Vertical (Healthcare, Business & Corporate,制造,政府,教育,军事和国防,酒店和地区预测,2024-2032

设施管理市场规模

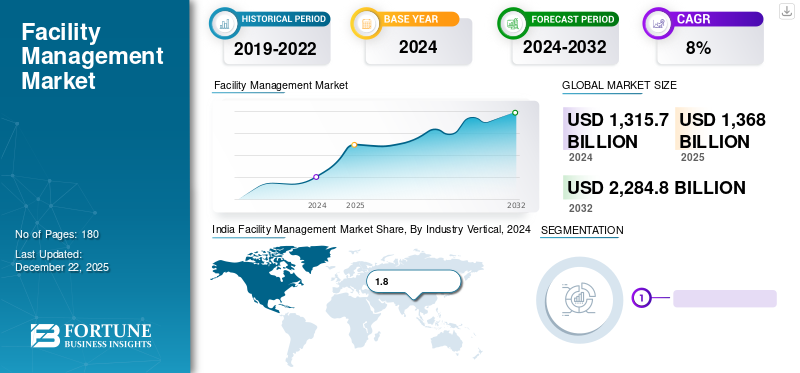

全球设施管理市场规模在2024年的价值为13.157亿美元。预计该市场将从2025年的13680亿美元增长到2032年的22.848亿美元,在预测期内的复合年增长率为8.2%。亚太在2024年以40.25%的份额统治了设施管理市场。

国际设施管理协会将设施管理描述为将物理空间与组织的员工和工作集成在一起,其中可能包括维护设备或为将来的投资组合计划等任务。这些服务包括紧急准备和业务连续性,环境可持续性,沟通的人类方面,项目管理,质量,房地产和物业管理,领导或战略等。

该研究主要关注管理的技术方面,其中包括有助于提高设施管理效率和有效性的软件和服务。由于城市化和工业发展的最初增长,该行业定义为提供维护援助,用户管理和项目管理服务,在过去的二十年中已大大发展。在接下来的几年中,对这些解决方案和服务的需求可能会记录大幅增加。政府在运输,能源,建筑和其他方面的支出是增加需求的因素。除了与其服务提供商提供服务的管理合同外,合同管理还包括人员,设备和其他服务。

在Covid-19-19大流行期间,发生了经济混乱,随后是进一步的封锁。但是,随着设施经理开始考虑远程工作或社会遥远的工作场所的新选择,政府对这些服务的使用的增加增加了市场。对卫生,管理,维护和安全性的越来越多的认识有助于在此期间推动行业的扩张。

下载免费样品 了解更多关于本报告的信息。

设施管理市场趋势

人工智能在设施管理服务中的整合以促进市场增长

处理大量数据和提取有价值信息的能力是将人工智能用于设施管理的重要因素。设施经理能够利用来自各种来源的实时数据,包括维护日志,物联网传感器,占用报告和通过AI动力数据分析工具记录的能源消耗记录。这些数据驱动的见解使设施经理能够在空间利用,预防性维护和资源分配策略方面做出精心设计的选择。一个例子是,人工智能可以分析过去的能源消耗模式,以确定废物区域并提供有关节能措施的建议。

通过优化基于占用数据和天气预报的供暖,通风和空调系统的能源消耗,人工智能优化了其效率,这最终将降低运营成本并提高可持续性。传统的设施管理方法通常由一种反应性方法组成,该方法解决了它们出现后的维护挑战。通过提供积极的管理,人工智能挑战了这一范式。通过采用机器学习算法,AI可以根据历史数据中的模式预测设备故障和维护需求,进一步推动行业增长。

设施管理市场增长因素

城市化和基础设施发展的上升以加速市场增长

由于它们直接影响了对建筑环境有效管理的需求,城市发展和基础设施发展是市场的主要驱动力。随着城市扩大以适应不断增长的人口,城市发展会导致建筑活动的增加。这将导致建造新的商业建筑,住宅开发,行业设施和基础设施,例如运输网络,公用事业和医疗保健。对这些服务的需求是由连续维护,操作和优化这些设施的需求所驱动的。由于城市化的增加,各种各样的机构,例如办公楼和购物中心,住宅高处和开放空间,正在迅速发展。每种类型的设施都需要专门的管理和维护服务,并特别关注其特定需求。因此,行业参与者热衷于利用这一需求,并提供全面的服务,以满足各种城市基础设施资产的需求。这些因素有望推动设施管理市场的增长。

限制因素

优化实践和技术不足可能会阻碍市场的扩展

对于某些主要的设施管理服务提供商而言,对技术的使用有限是一个问题,这些服务提供商在提供服务方面已经在提供服务方面进行了大量初步投资,这是由于多年的合同。大型公司为了提供艰苦而软的服务,使他们能够提供更好和增强的服务,经常使用创新技术,例如BIMS(建筑信息模型)。

另一方面,不同国家 /地区的中小型企业在初始阶段(即设计阶段)并未充分实施投入。这是由于许多中小型企业缺乏运营和维护实践。这会导致建筑设施与可持续性有关的问题,尤其是在过渡阶段和占用后。

设施管理市场细分分析

通过提供分析

由于主要组织的大量采用

通过发行,市场被归类为内部和外包产品。

内部产品领域在2024年的收入份额方面占据了55%的占主导地位,并将在预测期内表现出最高的复合年增长率。需要大量设施管理的主要组织越来越选择在内部产品中保留直接控制运营并保证与组织目标保持一致。

外包产品领域也见证了相当大的增长。这些提供商为明确的需求提供了一系列服务,例如维护,安全,清洁和其他服务。设施管理公司或服务提供商经常选择这些产品来获得特定的专业知识,获得技术,规模和成本效益。

按服务类型分析

由于基础设施部门的发展,硬服务部门领导了市场

按服务类型,市场被归类为硬服务和软服务。

艰苦的服务部门很可能通过在2025年捕获50%的市场份额来领导市场。预计该细分市场将在预测期内展现出最高的复合年增长率。增长归因于全球基础设施行业的扩展,因为这些服务包括机械 - 电动型和HVAC维护,能源管理,资产管理,离岸设施管理和其他相关服务。这些服务与建筑物的结构组件有关。此外,由于全球城市化的增加,迅速发展的建筑和建筑部门也在推动艰苦的服务领域。

预计在预测期内,软服务部门预计将显示6.83%的复合年增长率。软服务对于为企业或机构的核心活动创造有利的环境至关重要。他们有助于员工福祉,生产力和整体运营效率。由于对废物管理,能源管理,废水管理和其他绿色能源部门的投资增加,这种情况的增长。

通过行业垂直分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于采用了预防措施,医疗保健领域可持有最高市场份额

按行业垂直,市场分为医疗保健,商业和公司,制造,政府,教育,军事和国防,建筑(房地产),酒店等(IT&)电信,BFSI)。

预计医疗保健领域将在预测期内占有重大市场份额。设施管理是医疗保健部门的重要组成部分,因为它确保医院,诊所和其他医疗机构具有卫生,安全和高效。供暖,通风和空调系统的管理以及遵守健康和安全立法,医疗废物的管理和优化空间利用率也是此过程的一部分。

在预测期内,施工部分将显示出大幅增长。正在采用设施管理服务来提高建筑物的价值和功能,并管理新建筑和旧建筑物。其中包括财产维护,租户服务,租赁管理,建筑安全和设施改进。

教育部门涵盖了学校校园,大学和大学的维护和管理。该行业记录了对设施管理服务的高需求。其中包括维护教室,实验室,图书馆,体育设施和宿舍,并确保为学生和员工提供安全有益的学习环境。

预计该制造业将在2025年持有6%的市场份额,而在预测期内,款待领域的复合年增长率可能为6.2%。

区域见解

按地区,在北美,欧洲,亚太地区,中东和非洲以及南美的市场进行了研究。

Asia Pacific Facility Management Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于在印度和中国存在各种有组织和无组织的公司,预计亚太地区将记录最大的市场份额,并产生最高收入。 2024年的区域市场价值为529.6.5亿美元,在2023年,市场价值领先该地区510.8亿美元。快速的城市化,工业化和基础设施发展推动了强劲的增长。推动亚太地区设施管理服务需求的关键部门包括商业房地产,制造业,医疗保健,教育,零售和款待。外包服务变得越来越流行,尤其是在中国,印度和东南亚国家等新兴经济体中,公司寻求具有成本效益的解决方案和专业知识。预计中国的市场价值在2025年为754.5亿美元。

另一方面,印度预计将达到1447.6亿美元,日本在2025年可能会持有2096.2亿美元。

增加了印度的酒店业和智慧城市倡议,以促进市场增长

此外,预计在预测期内,印度市场预计将显着增长。发展的发展聪明的城市在亚太地区,政府方法的增加驱动了。此外,随着智能城市的发展及其对这些服务的需求增加,越来越多的大型公共设施,例如机场,购物中心,大学,医院或港口。预计印度以及中国迅速扩展的建筑行业将帮助该国的企业,这有助于设施管理市场份额的增长。

India Facility Management Market Share, By Industry Vertical, 2024

获取本市场区域分析的更多信息, 下载免费样品

随着市场成熟且高度多样化,北美的增长幅度很大,内部维护部门和外包服务提供商的大量存在。预计北美将在2025年的第二高市场规模占41100亿美元,在预测期内,第二快的复合年增长率为6.2%。医疗保健,公司办公室,制造业,政府建筑物,教育和酒店是推动该地区设施管理服务需求的主要部门。市场的特点是关注先进技术,可持续性计划和严格的监管合规性。 2025年,美国市场规模估计为2,90亿美元。

由于该地区拥有良好的设施管理市场,欧洲的增长幅度很大,其特征是内部部门和外包服务提供商的组合。该地区将被预期为2025年312亿美元的第三大市场。行业领域,例如公司办公室,医疗保健,制造业,政府,政府,教育和酒店业,正在推动该地区的市场扩张。欧洲国家优先考虑可持续性,能源效率,并遵守严格的法规,从而推动了对创新解决方案的需求。英国的市场价值预计在2025年为960.9亿美元。

另一方面,德国预计将达到708.2亿美元,法国可能在2025年将持有613.1亿美元。

中东和非洲地区将被预期为2025年641亿美元的第四大市场。此外,受基础设施发展,城市化和招待,医疗保健,零售或房地产等部门的增长的驱动,中东和非洲等人也在快速发展。中东设施管理市场的特征是高度重视奢侈品,可持续性和技术驱动的解决方案,在迪拜,阿布扎比和利雅得特别活跃。 2025年,海湾合作委员会的市场规模估计为306.5亿美元。

在非洲,南非,尼日利亚和肯尼亚,对设施管理服务的需求不断增长,尤其是在商业房地产,医疗保健和政府设施等领域。

快速的城市化,基础设施的发展以及对南美商业和住宅场所的需求增加导致持续增长。房地产开发,款待,医疗保健和公共建筑是有助于南美对这些服务需求的主要部门。特别是在巴西,阿根廷和智利,这些服务的外包在上升。

设施管理市场中的主要公司清单

通过技术进步的服务升级有助于主要参与者扩大他们的存在

工厂管理服务中先进技术的使用以及提高服务能力的持续投资是行业参与者采用的主要步骤,以提高其市场份额。这些主要参与者不断发展自己的细分市场并扩大业务。这些公司正在与主要参与云平台等技术的企业合作,这是一个易于使用的系统,该系统将用于在一个地方运行建筑物的所有技术和应用程序结合在一起。

关键公司列表:

- Sodexo(法国)

- CBRE Group,Inc。(我们。)

- ISS A/S(丹麦)

- 指南针集团(英国)

- Aramark(我们。)

- 琼斯·朗·拉萨尔(Jones Lang Lasalle IP)(我们。)

- 约翰逊控制国际俱乐部。 (爱尔兰)

- 库什曼和韦克菲尔德(美国)

- 杜斯曼集团(德国)

- Tenon Group(印度)

- OCS Group International Limited(英国)

- EFS设施服务集团(UAE)

- 威利亚环境(法国)

- 美国设施服务集团(美国)

关键行业发展:

- 2024年2月 - CBRE Group,Inc。和Arlington Capital Partners收购了J&J Worldwide Services,这是一家参与了来自阿灵顿的美国联邦政府基础支持运营设施维护以及工程服务。

- 2023年3月 - ISS签订了为期五年的合同,向拥有全球范围的美国制药公司提供综合设施服务(IFS)。

- 2022年7月 - ABM宣布推出ABMVantage,并在国际停车与移动学院会议及博览会上推出了新的,具有数据支持的,驾驶员首位的智能停车平台。

- 2022年1月 - Aramark是一家从事制服,食品与设施管理的全球公司,宣布与Pea(患者参与顾问)建立战略合作伙伴关系,这是一个将过渡专家与患者相关联的高级技术平台。

- 2020年3月 - 库什曼(Cushman)和韦克菲尔德(Wakefield)收购了法国的设计和建造承包商Réponse。此次收购将加强Cushman&Wakefield在法国的业务,并与现有服务一起增加建造能力和内部设计服务,其中包括资本市场,开发,代理商,资产服务,酒店,估值和顾问服务。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为8.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过提供,服务类型,行业垂直和地区 |

|

分割 |

通过产品

按服务类型

通过行业垂直

按地区

|

常见问题

财富业务洞察力说,到2032年,市场预计将达到22848亿美元。

2024年,市场价值为13157.2亿美元。

预计在预测期内,市场的复合年增长率为8.2%。

按服务类型,硬服务类型在份额方面领先于市场。

城市化和基础设施发展的上升是市场增长的关键因素。

Sodexo,CBRE Group,Inc。,ISS A/S和Johnson Controls International Plc。是市场上的顶级公司。

亚太地区在2023年产生了最大收入,并且由于该地区(例如印度和中国)的发展中国家的存在,增长归因于增长。

根据行业垂直,预计建筑领域将在预测期间以最高的复合年增长率增长

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 180