工业机器人市场规模、份额和行业分析,按机器人类型(铰接式、SCARA、圆柱形、直角坐标/线性、并行等)、按应用(取放、焊接、物料搬运、组装、切割和加工等)、按有效负载能力(高达 16 公斤、16 至 20 公斤、61 至 225 公斤以及 225 以上) KG),按行业(汽车、电气与电子、医疗保健与制药、食品与饮料、橡胶与塑料、金属与机械等)和区域预测,2026-2034 年

全球工业机器人市场分析

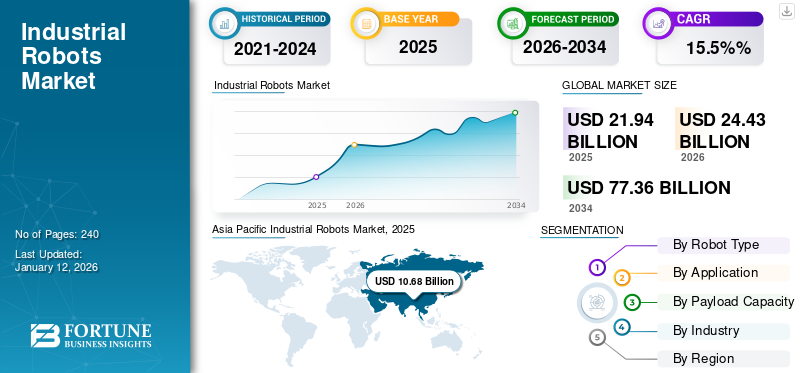

2025年全球工业机器人市场价值为219.4亿美元,预计将从2026年的244.3亿美元增长到2034年的773.6亿美元,预测期内复合年增长率为15.5%。亚太地区主导工业机器人市场,2025 年市场份额为 48.7%。

工业机器人是一种接收指令并经过编程自动执行与工业生产相关的任务的机械设备。这些机器人可以进行编程,并且可以根据不同应用的需要调整程序。这些机器人有助于提高生产率、降低成本并在自动化环境中生产高质量的产品。机器人主要由驱动器、末端执行器、机器人操纵器、传感器和控制器组成。机器人控制器充当机器人的大脑,为其操作提供指令。麦克风和摄像头用作传感器,帮助机器人检测其工业环境。它们已用于各个行业,包括汽车、电气和电子、制药以及食品和饮料行业。

工业机器人市场受到多种因素的推动,例如工业领域机器人使用量的增加和智能制造工艺的增加,进而导致对自动化机器人的需求不断增加,从而推动工业机器人市场的增长。此外,渗透率不断上升 工业4.0全球电动汽车的实践和增长趋势推动了全球市场的增长。此外,汽车和运输行业的不断增长增加了对此类机器人执行汽车操作的需求,从而推动了工业机器人市场的增长。例如,根据欧洲汽车制造商协会(ACEA)的消息,2024年德国汽车行业增长较2023年增长4.2%。此外,中国、日本等亚太国家汽车销量的增长导致自动化机器人安装量的增加,推动了全球市场的增长。

技术对市场的影响

工业领域越来越多地采用智能技术来推动市场增长

随着智能技术的采用,此类机器人变得更加复杂和多功能。工业机器人制造商计划在此类机器人中实施多项技术,例如人工智能、机器学习、云机器人、边缘计算、增材制造以及传感器和视觉系统的进步。各种技术的进步提高了效率、降低了运营成本并提高了精度。此外,这些技术先进的机器人还被应用于汽车、制造、电子和医疗保健等各种工业环境中。

市场动态

市场驱动因素

增加跨行业投资以推动市场增长

制药、消费电子、包装、汽车和设备等行业对工业机器人的需求很高。然而,这种需求取决于优化工业运营和减少开支所需的机器人类型。例如,玩家在消费电子产品行业可能会选择更快地部署机器人以增强生产灵活性。此外,机器人市场投资的增加增加了工业应用中对此类机器人的需求,从而推动了市场的增长。

因此,该行业正在进行大量投资,导致对这些机器人的需求增加。例如,2022 年 7 月,ABB Ltd 推出了一款新型 IRB 365 delta 机器人,用于执行拾取和放置应用。它的有效负载能力高达 1.5 公斤。它具有耐用、使用方便、操作速度快等特点。它用于在工业操作中拾取轻质材料,例如巧克力、饼干、辣椒、糖果和包裹。所有这些因素都是市场增长的驱动因素。

市场限制

初始资本投资高,维护成本高,抑制市场增长

这些机器人的安装和维护成本很高。此外,汽车、食品和饮料、金属和机械、橡胶和塑料等行业的扩张也需要进一步的投资。因此,大量的初始资本投资对于使用工业机器人实现生产自动化至关重要,这阻碍了市场的增长。这些机器人的价格从 25,000 美元到 100,000 美元不等,具体价格因行业而异。这些产品的高昂成本对中小企业构成了重大挑战,限制了工业机器人市场的增长。

市场机会

新兴经济体采用率的提高为市场增长提供了丰厚的机会

印度、中国、日本等新兴经济体中小型企业对工业机器人的需求不断增长,导致此类机器人的需求不断增长,从而推动了市场的增长。此外,主要政府和地方当局正计划在全球范围内投资机器人领域,从而增加对此类机器人的需求并推动市场增长。例如,据IFR报道,欧洲国家发起的“地平线计划”指出,欧洲政府计划在2020年投资约7.8亿美元用于改善欧洲机器人市场。这种对机器人领域的投资增加了全球工业机器人市场规模。

市场趋势

物流行业的崛起预计将有助于市场增长

消费者对网上购物的偏好不断上升,推动了电子商务和物流中心对此类机器人的需求。越来越多地采用自主移动机器人以及在此类机器人中采用机器学习的趋势不断增长,从而提高了此类机器人的生产率和效率。此外,该系统还用于商家、设施所有者、商家、配送中心和仓库。它们用于提供节省劳动力、提高效率、按时交付以及每一步生产等功能。这是部署此类机器人最重要的考虑因素之一。

此外,工业 4.0 实践和智能工厂的不断发展趋势促进了数据交换、自动化和更敏捷的生产流程。此外,全球物流和电子商务行业的增长创造了对更多机器人执行各种任务的需求,以推动市场的增长。例如,根据国际贸易管理局的消息,预计2023年至2027年全球电子商务销售额将以14.4%的速度增长。机器人的巨大增长推动了工业机器人市场的扩张。

COVID-19 影响

由于自动化程度的提高和电子商务领域的增长,COVID-19大流行在大流行期间产生了积极影响,这增加了物流、仓储和包装领域对机器人的需求,推动了市场的增长。

分割

按机器人类型分析

由于应用不断增长,预计关节式机器人细分市场将获得最高的市场份额

根据机器人类型,工业机器人市场分为SCARA、铰接式、笛卡尔/线性、圆柱、平行等。其他包括德尔塔机器人。

2026年,关节型机器人占据最大的工业机器人市场份额,估值为40.85%。由于其在焊接、喷漆、包装、重型起重和物料搬运等各种工业应用中的广泛采用,预计其将大幅增长。此外,它还具有高灵活性等特点,能够在多个工业工厂中进行复杂的运动。

由于汽车、电子和制药等行业的广泛采用,圆柱形和 SCARA 机器人预计在预测期内将以稳定的速度增长。而且,该类型机器人的有效负载能力为5公斤、5-15公斤、15公斤以上。此外,主要参与者拥有强大的此类工业机器人产品组合。

由于制造业自动化程度提高等因素,笛卡尔/线性机器人和并联机器人预计在预测期内将适度增长。它们提供特殊功能,例如经济高效、可定制、灵活,并且能够与其他系统集成。此外,它还广泛应用于仓库、物流中心、配送中心和制造设施。

其他包括德尔塔机器人。由于制造业自动化程度的提高和电子商务领域的不断增长,预计该机器人在预测期内将以可观的速度增长。台达机器人体积小,应用于各种工业环境,推动了该领域的市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于化学和制药行业的采用不断增加,物料搬运将占据主导地位

根据应用,工业机器人市场细分为焊接、拾取和放置、组装、物料搬运、切割和加工等。

到2026年,物料搬运将占据工业机器人市场份额33.65%,预计将成为市场的主导力量。预计该细分市场将在预测期内实现最高增长。这是由于食品和饮料、制药和电气行业的扩张。此外,物料搬运在化学和制药行业中发挥着至关重要的作用,因为它涉及危险化合物的集中处理和运输。在这些行业中,经常利用机器人来减少事故并确保员工的安全。

在汽车、电气、电子和金属行业对这些机器人的需求不断增长的推动下,焊接、材料处理以及拾取和放置应用预计将在预测期内实现持续增长。

预计切割和加工领域在预测期内将经历适度增长。汽车个性化的不断增长趋势以及各种应用中对精密切割的日益重视预计将在未来几年显着推动切割和加工行业的发展。

另一部分包括绘画等。随着汽车、玻璃、航空航天等行业对喷涂机器人的需求不断增长,预计喷涂机器人将稳步增长。智能手机、造船厂和家用产品制造。这些因素促进了该领域工业机器人市场的增长。

预计装配领域在预测期内的复合年增长率最高可达 14.80%。

在预测期内(2025-2032 年),物料搬运领域的复合年增长率将达到 16.14%。

按有效载荷容量分析

由于电子和制药行业需求不断增长,容量高达16公斤的工业机器人占据市场主导地位

根据有效负载能力,工业机器人市场分为16公斤以下、16至60公斤、61至225公斤和225公斤以上。

重达 16 公斤的机器人通常用于电子、制药和小型装配应用,在这些应用中,轻量化和精确的搬运至关重要。此外,电子和制药行业的不断增长导致对此类机器人的需求不断增加,从而推动了市场的增长。预计该细分市场将在 2026 年占据工业机器人市场的主导地位,估值将达到 33.44%。

由于电子、制药和汽车等行业越来越多地采用此类机器人,预计 16 至 60 公斤机器人在预测期内(2025-2032 年)复合年增长率最高可达 14.45%。此外,这些机器人在执行应用时具有高速运行、提高生产率和灵活性等特点,推动了工业机器人市场的增长。

由于汽车和重工业的自动化程度不断提高,61至225公斤及225公斤以上的机器人预计在预测期内将以适度的速度增长。此外,航空航天和电子行业的增长刺激了对此类机器人处理重型材料的需求,从而提高了材料处理应用的效率并推动了市场的增长。此外,政府有关机器人领域投资的举措和法规促进了此类产品的销售并推动了工业机器人市场的增长。

按行业分析

由于医疗运营中使用量的增加,医疗保健和制药将在预测期内快速发展

根据行业,市场分为电气和电子、汽车、食品和饮料、医疗保健和制药、金属和机械、橡胶和塑料,以及其他。

预计到 2025 年,医疗保健和制药工业机器人市场将占据 34% 的份额,原因包括危险环境中对此类机器人的需求不断增长、台达机器人在手术中的采用率不断上升以及处理粘性材料的能力等。

由于材料处理、焊接和切割等各种应用越来越多地采用此类产品等因素,预计到 2024 年,汽车行业将在收入份额方面占据市场主导地位。此外,亚太地区和欧洲地区汽车行业的增长预计将推动此类机器人的需求,从而推动市场增长。例如,根据印度汽车行业的数据,2023 年全球汽车行业较 2022 年增长 12%。

由于半导体、电子和食品制造工厂越来越多地采用此类机器人来执行材料处理和焊接等应用,从而推动市场增长,预计电气电子和食品饮料行业在预测期内将以潜在速度增长。

由于金属行业的增长和橡皮加工厂。此外,预计在焊接、钎焊和材料搬运等应用中采用此类机器人将推动市场的增长。

其他包括建筑和物流部门。由于电子商务应用程序的安全性和灵活性增强等因素,该细分市场在预测期内取得了良好的增长。此外,全球建筑和电子商务行业的增长创造了对此类机器人的需求,从而推动了市场增长。

工业机器人市场区域前景

市场覆盖五个主要区域,主要是北美、欧洲、亚太、中东和非洲、拉丁美洲。

亚太地区

Asia Pacific Industrial Robots Market, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区拥有最大的工业机器人市场份额,2025年估值为106.8亿美元,2026年为118.9亿美元,由于汽车和制造业的增长,预计在预测期内将出现大幅增长。此外,亚太地区电子商务和物流行业的增长以及印度、中国和日本国家制造业自动化程度的提高推动了市场的增长。例如,根据印度投资局的数据,2024 年 9 月印度汽车行业较 2023 年 9 月增长了 13.8%。所有这些因素都推动了亚太工业机器人市场的增长。预计2026年印度市场价值为4.4亿美元,而日本同年预计为11.9亿美元。

下载免费样品 了解更多关于本报告的信息。

由于汽车和其他工业部门的需求激增,中国将主导市场

从价值和数量来看,预计到 2026 年,中国将占据工业机器人市场的最大份额,价值为 77.8 亿美元。由于市场上缺乏年轻人口,中国人口日益老龄化,将投入更多的机器人系统。此外,中国汽车行业增速同比增长97%。此外,中国工业领域此类机器人数量的不断增加,也带动了此类机器人的需求,带动了工业机器人市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

预计到 2026 年,欧洲将占据第二大工业机器人市场份额,价值为 74.4 亿美元,并预计在预测期内(2025-2032 年)复合年增长率最高为 15.74%。制造业自动化程度的提高以及汽车、食品饮料和化学工业的增长增加了对工业自动化的需求,推动了市场的增长。此外,德国、法国、意大利、英国等国家汽车行业的增长增加了对此类机器人执行各种工业应用的需求,推动了市场增长。英国市场持续增长,预计到2026年将达到6.8亿美元。例如,根据欧洲汽车制造商协会(ACEA)的数据,2023年欧洲新车销量较2022年增长14%。所有这些因素都推动了该地区市场的增长。预计到 2026 年,德国的市值将达到 31.5 亿美元,而法国的市值预计为 8.2 亿美元。

北美

北美是第三大市场,预计到 2026 年将达到 45.1 亿美元。由于电气和电子、汽车、食品和饮料以及物料搬运行业的增长,美国和加拿大对 SCARA 机器人的需求不断增长。到 2024 年,仅汽车行业就占美国 GDP 总量的 3% 左右,从而推动了对这些机器人的需求。这些因素都促进了工业机器人市场的增长。

由于电子、汽车、制药、食品和饮料等行业的采用率增加,预计美国市场在预测期内将稳定增长。此外,政府对机器人行业投资的增加和汽车行业的增长推动了该地区市场的增长。预计 2026 年美国市场价值将达到 37.1 亿美元。

中东和非洲

由于工业自动化的增长和政府对自动化投资的增加,预计中东和非洲地区在预测期内将以温和的速度增长,推动该地区此类机器人的增长并推动市场的增长。预计到 2025 年,GCC 的市值将达到 1 亿美元。

拉美

由于汽车和食品饮料行业的增长,预计拉丁美洲在预测期内将出现良好增长,到 2026 年估值将达到 3.7 亿美元。工业 4.0 实践的日益一体化推动了对此类产品的需求,并推动了该地区工业机器人市场的增长。

主要行业参与者

主要参与者采取各种关键发展战略以加剧市场竞争格局

川崎重工、库卡股份公司、ABB 等主要参与者都将产品发布、收购和产品开发作为关键发展战略,以加强其产品组合的地域影响力并加剧市场竞争。例如,2024 年 3 月,泰瑞达机器人公司 (Teradyne Robotics) 子公司优傲机器人 (Universal Robots) 与 NVIDIA 签署合作伙伴关系,将技术先进的人工智能机器人推向市场。 Teradyne Robotics 推出了一款新型 MiR1200 托盘搬运车机器人,适用于汽车、食品和饮料以及其他行业的物料搬运应用。

主要研究公司名单:

- ABB(瑞士)

- 安川电机株式会社(日本)

- 三菱电机公司(日本)

- 不二越株式会社(日本)

- 柯马 SpA(意大利)

- 库卡股份公司(德国)

- 发那科公司(日本)

- 电装株式会社。 (日本)

- 川崎重工业株式会社(日本)

- 欧姆龙公司(日本)

- 史陶比尔(瑞士)

- 优傲机器人(丹麦)

主要行业发展:

- 2024 年 9 月:KUKA AG 计划推出适用于汽车和制药行业的新型 KR SCARA 机器人。具有承载能力60KG、保持精度高、速度快、准确等特点。它具有 800 毫米、1000 毫米和 1200 毫米三种可用范围。

- 2023 年 10 月:ABB 推出了新型 IRB 1090 教育机器人,旨在培训工厂员工并提供竞争优势。该机器人支持编程、下一代控制器和仿真软件。它的长度可达 580 毫米,有效负载能力为 3.5 公斤。

- 2023 年 11 月:安川电机公司推出全新MOTOMAN系列机器人。这些自适应工业机器人专为在汽车和其他制造领域执行各种应用而设计。它们有五种类型,有效负载能力为 4、7、10、20 和 35 公斤。

- 2023 年 11 月:优傲机器人在西班牙巴塞罗那开设了新的制造工厂。该工厂占地 1,500 平方米,可在全球销售约 39,000 台协作机器人。

- 2022 年 7 月:那智不二越株式会社推出了新系列工业机器人MZ07LF和MZ07F,适用于工业机械、汽车和电子行业。用于精密材料的取放。具有轻量化、刚性好、柔性好、高速运转、能够进行精密搬运等特点。

报告范围

工业机器人市场报告深入分析了工业机器人市场的行业动态和竞争格局。它还根据机器人类型、应用、有效负载能力、产品、行业和地区提供市场估计和全球工业机器人市场预测。它提供了有关市场最新行业发展的各种关键见解,例如并购、宏观和微观经济因素、SWOT 分析和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

增长率 |

2026年至2034年复合年增长率为15.5% |

|

|

单元 |

价值(十亿美元)和数量(单位) |

|

|

分割 |

按机器人类型、按应用、按有效负载能力、按行业和按地区 |

|

|

S分割 |

按机器人类型

按申请

按有效载荷容量

按行业分类

按地区

|

|

|

报告中的主要市场参与者概况 |

ABB(瑞士)、安川电机公司(日本)、三菱电机公司(日本)、Nachi-Fujikoshi Corp(日本)、Comau SpA(意大利)、KUKA AG(德国)、Fanuc Corporation(日本)、Denso Corporation(日本)、川崎重工业株式会社(日本)和 Omron Corporation(日本)。 |

|

常见问题

根据《财富商业洞察》的数据,2025 年市场价值将达到 219.4 亿美元。

到2034年,市场规模预计将达到773.6亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 15.5% 的复合年增长率增长。

预计亚太地区将占据主导市场份额,到 2026 年其价值将达到 118.9 亿美元。

在机器人类型中,铰接式机器人预计将在预测期内领先市场份额。

各行业投资的增加正在推动市场的增长。

ABB、FANUC CORPORATION 和 KUKA AG 是全球市场上的顶尖公司。

市场上排名前十的企业占据了 62% - 65% 的市场份额,这主要归功于他们的品牌知名度和在多个地区的业务。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240