塑料市场规模、份额和行业分析,按类型(聚乙烯、聚丙烯、聚对苯二甲酸乙二醇酯、聚氯乙烯、丙烯腈丁二烯苯乙烯、聚酰胺、聚碳酸酯、聚氨酯、聚苯乙烯等)、按最终用途行业(包装、汽车和运输、基础设施和建筑、消费品/生活方式、医疗保健和制药、电气和电子、纺织等)以及区域预测, 2026-2034

主要市场见解

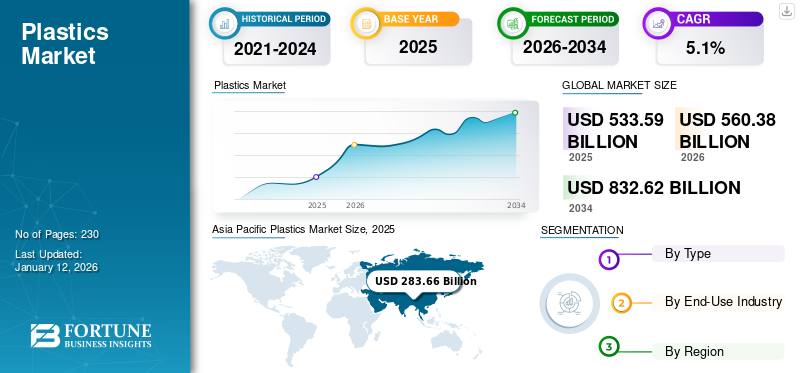

2025年全球塑料市场规模为5335.9亿美元,预计将从2026年的5603.8亿美元增长到2034年的8326.2亿美元,预测期内复合年增长率为5.1%。亚太地区在塑料市场上占据主导地位,到 2025 年,其市场份额将达到 53%。此外,在包装、汽车和消费品应用不断增长的推动下,到 2032 年,美国塑料市场预计将达到 934.3 亿美元。

塑料是一种聚合物,由于其多功能性、易于制造、可模压、轻质、防水和低成本,被用于汽车、包装、医疗保健、建筑和消费品等多个行业。它们传统上是从石油和天然气中提取的。聚合物来源的消耗鼓励制造商使用可再生来源。使用可再生生物质资源(例如玉米淀粉、植物油、食物垃圾和锯末)制造的塑料被称为生物塑料。由于环境问题日益严重以及消费者对环保产品的偏好,对可生物降解和可持续聚合物的需求不断增长,预计将影响对生物塑料的需求。许多公司正在投资研发,利用甘蔗和玉米淀粉等可再生资源生产生物基聚合物,旨在减少碳足迹。

此外,用于开发耐用且轻质的高性能塑料的聚合物科学不断创新,将扩大其在汽车和航空航天工业中的应用。市场上的主要运营公司包括利安德巴塞尔、埃克森美孚化工、英力士和沙特基础工业公司。

全球塑料市场概览和关键指标

市场规模及预测:

- 2025年市场规模:5335.9亿美元

- 2026年市场规模:5603.8亿美元

- 2034年预测市场规模:8326.2亿美元

- 复合年增长率:2026-2034 年 5.1%

市场份额:

- 受快速城市化、工业化以及中国、印度和东南亚不断增长的包装、建筑和消费品需求的推动,到 2025 年,亚太地区将占据塑料市场的 53% 份额。

- 按类型划分,聚乙烯预计将在 2025 年保持最大的市场份额,这得益于其耐用性、防潮性以及在包装应用中的广泛使用。

主要国家亮点:

- 美国:在包装、汽车和医疗保健行业的高需求以及再生塑料和可持续发展实践的进步的推动下,预计到 2032 年将达到 934.3 亿美元。

- 中国:由于原材料丰富、制造成本低廉以及包装、建筑和消费品行业的强劲需求,仍然是领先的生产国和消费国。

- 德国:增长得益于汽车行业对轻质零部件的需求,以及工程塑料在电气和电子应用中的广泛采用。

- 印度:中产阶级的崛起、建筑业的扩张以及纺织品和消费品中塑料使用的增加正在推动市场的显着扩张。

市场趋势

由于工程塑料的特性,对工程塑料的需求不断增加,有利于市场增长

工程塑料比普通塑料更坚固耐用,增加了产品需求。它们具有更好的热性能和机械性能,并且重量轻且具有成本效益。零部件、机械和建筑等不同最终用途行业对更好的聚合物解决方案的需求不断增长,支持了市场的扩张。此外,对金属替代品的需求不断增长,导致工程聚合物在各个行业的应用越来越广泛。在汽车工程、建筑、太阳能和水工业中,这些材料比金属结构具有更决定性的优势。根据帝斯曼的说法,多家全球原始设备制造商正在用工程塑料部件和材料取代金属部件。例如,早期大众汽车的曲轴盖,由铝,现在由聚合物制成。这使得零件重量减轻了约 40%。 亚太地区从 2023 年的 2803 亿美元增长到 2024 年的 2771.6 亿美元。

市场动态

市场驱动因素

包装行业需求上升带动产品消费

食品和饮料、消费品、汽车、电气和电子等广泛行业的塑料需求正在不断增长。食品和饮料行业对包装的需求不断增长,推动了全球产品消费。食品制造商更喜欢能够最大限度地减少食品质量下降并避免污染的包装。塑料作为食品和外部环境之间的障碍的能力正在刺激需求。

此外,聚合物抵御物理压力和提供高耐用性的能力正在增加其在体育用品、时装、玩具制造和聚合物粘土中的应用。此外,它们易于成型,可以灵活地生产任何尺寸和形状的包装。它们的实用性正在飙升纺织工业由于其高耐用性、弹性和增强的视觉吸引力。此外,聚合物具有刚性,适合包装汽车和电气零部件。因此,食品和饮料、电气和电子、纺织、汽车和消费品行业的应用不断增加,推动了塑料市场的增长。

电动汽车需求增长推动市场增长

石油和柴油等化石燃料价格的上涨创造了汽车行业对替代能源的需求。因此,汽车制造商开发了基于电能的汽车,其输出几乎与传统汽车相同。由于采用先进的塑料材料和大功率电动机,这些电动汽车可以提供很高的效率。产品消耗使车辆更轻、更快、更节能。另一方面,电动汽车的新兴趋势解决了自然界中温室气体和额外有毒气体的排放。因此,各国政府都在为Hybrid提供子公司电动车(混合动力汽车)和电动汽车持有者。这些因素导致汽车行业的产品消费不断升级。

市场限制

对一次性塑料的严格监管限制市场增长

对产品使用的监管可能会影响市场增长。由于人们越来越担心聚合物对环境造成的损害,严格的政府法规和其他政策也开始出现。许多政府正在实施严格的环境法规和政策,旨在减少塑料废物并采用一次性塑料,从而迫使一些制造商采取可持续的做法。例如,联合国环境规划署 (UNEP) 于 2017 年在 50 多个国家发起了清洁海洋运动。它呼吁政府执行减塑政策,鼓励行业尽量减少聚合物包装并改变产品。包括印度在内的许多国家也承诺淘汰一次性聚合物。因此,这种转变需要对回收技术和环保材料的开发进行大量投资,并成为全球市场增长的限制因素。

贸易保护主义

与市场相关的贸易保护主义包括限制塑料废物进出口、禁止一次性塑料、利用生态标签等措施影响塑料贸易,旨在应对全球塑料污染危机。中国的反倾销税:2025年1月,中国对原产于美国、欧盟、日本和台湾的进口工业塑料征收3.8%至74.9%的临时反倾销税。此举旨在保护国内产业免受外国竞争。另一方面,作为更广泛的贸易保护措施的一部分,美国对包括聚合物在内的各种进口产品征收关税。这些政策影响全球贸易动态并影响跨国公司的市场战略。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行后,汽车和建筑行业的产品需求大幅下降。这一下降与这些行业的制造业活动减少以及全球实施的封锁限制有关。此外,由于需求下降和供应过剩导致的存储能力降低,原油价格大幅下跌,从而限制了市场扩张。相反,对生产的需求个人防护装备 (PPE)医疗行业的口罩、护目镜、防护罩、手套、呼吸器、防护服和工作服等产品推动了市场。例如,根据英国林肯郡国家卫生服务信托基金的数据,2020 年 2 月至 7 月期间,约 23 亿件个人防护用品被分发给英格兰的卫生和社会护理人员。

细分分析

按类型

聚乙烯类型因其在包装产品中的采用不断增加而引领市场

根据类型,市场分为聚乙烯、聚对苯二甲酸乙二醇酯、聚氯乙烯、聚丙烯、聚酰胺、丙烯腈丁二烯苯乙烯、聚碳酸酯、聚氨酯、聚苯乙烯等。

其中,聚乙烯是主要类型,因为包装和汽车等应用领域的需求不断增加。由于其耐用性,一些制造商使用这种聚合物来包装他们的产品,并充当保护产品免受潮湿的屏障。到 2024 年,该细分市场的市场份额将达到 23.3%。

此外,由于汽车行业需求的增加,预计聚丙烯(PP)类型将在 2026 年快速增长,份额为 2.32%。随着制造商减轻车辆重量以提高效率并最大限度地减少碳排放,PP 在汽车行业的使用量不断增加。

聚氯乙烯(PVC)具有电绝缘、高弹性模量、隔热、耐化学腐蚀等众多优越性能,主要用于生产管材及管件。建筑行业使用 PVC 产品,如框架、门窗,其使用寿命更长、美观且易于获得材料。

聚对苯二甲酸乙二醇酯 (PET)大规模用于装瓶和包装等应用。它观察到食品和饮料行业对包装的高需求,因为它重量轻、无毒、坚固且易于回收。由于其坚固且柔韧的特性,PET材料也用于3D打印。

聚酰胺由于其坚固而柔韧的特性,主要用于纺织等行业。其弹性好、抗拉强度高、防皱。这些优点使其适用于衣服、垫子和其他产品。

家具和汽车行业对泡沫聚氨酯的需求量很大。

聚碳酸酯由于其高电绝缘性能而主要用于电气和电子应用。

丙烯腈丁二烯苯乙烯 (ABS) 是一种坚固的聚合物,具有耐化学品性。因此,它被用于相机机身、家用电器、包装箱和行李箱。

由于其绝缘和缓冲性能,聚苯乙烯在电子和包装行业表现出很高的需求。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

各行业需求不断增长,推动包装部门收入增长

就最终用途行业而言,市场分为汽车和运输、包装、消费品/生活方式、基础设施和建筑、医疗保健和制药、电气和电子、纺织等。

到 2026 年,包装领域将占据最高的塑料市场份额,达到 45.51%,并在预测期内以最高的复合年增长率增长。这一增长是由个人护理、食品和饮料以及制药行业对刚性和柔性包装解决方案不断增长的需求推动的。这种增长归因于塑料的耐用性、多功能性和成本效益,这使得它们更适合各种包装应用。

在汽车和运输领域,塑料被广泛用于减轻车辆重量、增强设计灵活性并提高燃油效率。主要应用包括保险杠、仪表板和油箱等内部和外部部件。

家居用品、玩具和食品等应用领域的产品需求不断增长运动器材受益于其轻质和多功能的特性,将推动消费品/生活方式领域的市场增长。

在建筑行业,聚合物主要用于绝缘材料、管道、窗户和地板。这是由于其耐腐蚀性、耐用性和易于安装的特性。在电气和电子领域,聚合物用于各种电子设备和电器的绝缘体和结构部件,有助于提高安全性和性能。在医疗保健和制药领域,该产品用于一次性用品、医疗器械和包装的生产,确保无菌并符合健康标准。

- 预测期内基础设施和建筑业的复合年增长率可能达到 14.2%。

塑料市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Plastics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区市场份额最大,2026年达到3003.8亿美元。2025年,市场价值以2836.6亿美元领先该地区。这一增长归因于中国和印度等国家的快速城市化、工业化和不断壮大的中产阶级,从而推动了建筑和包装行业的需求。在该地区,由于原材料供应充足且价格低廉,中国预计仍将是该地区的领先国家。这进一步减少了塑料生产中涉及的障碍。亚太地区的增长还归功于包装和建筑行业的强劲增长。此外,消费品行业对玩具、纺织品和体育用品制造的需求不断增长预计将推动该地区的市场。预计2026年中国市场价值将达到1417.9亿美元。

另一方面,印度预计到 2026 年将达到 297.3 亿美元,日本可能达到 329.6 亿美元。

北美

预计到 2026 年,北美地区将成为第三大市场,规模达 922.9 亿美元。在北美,受汽车、包装和医疗保健行业需求增长的推动,美国占据最大的市场份额。此外,政府对可持续实践和技术进步的日益关注增加了该地区再生塑料的采用。预计2026年美国市场规模将达到880.6亿美元。

欧洲

预计到 2026 年,欧洲的市场规模将达到 1070.5 亿美元,位居第二,预测期内的复合年增长率为 3.7%,位居第二。由于该地区汽车行业的需求不断增长,预计欧洲该市场将大幅增长。此外,还具有优异的耐热性、缓蚀性、电性能等特性绝缘和低密度,支持聚合物在欧洲的采用。预计2026年英国市场价值将达到111.3亿美元。

另一方面,德国预计到 2026 年将达到 380.8 亿美元,法国到 2025 年可能达到 135.8 亿美元。

拉丁美洲、中东和非洲

预计到2026年,中东和非洲地区将成为第四大市场,达到274.2亿美元。影响中东和非洲增长的关键因素是纺织和包装行业不断增长的需求。对轻质包装的需求激增以及聚合物相对于金属和玻璃的使用将推动该地区市场的发展。此外,由于城市化进程不断加快以及专门从事工业包装解决方案的公司数量不断增加,拉丁美洲预计将出现增长。沙特阿拉伯预计到 2025 年将达到 66.1 亿美元。

竞争格局

主要行业参与者

加强地位的关键参与者为包装行业提供创新解决方案

市场上的大多数主要公司都在全球范围内开展业务。主要公司包括LyondellBasell Industries N.V.、BASF SE,以及Dow Inc.、DuPont de Nemours, Inc.、Evonik Industries AG、Sumitomo Chemical Co., Ltd.、Arkema、Celanese Corporation、Eastman Chemical Company和Chevron Phillips Chemical Co., LLC等其他公司。这些公司拥有全球业务、广泛的产品组合和制造工厂,并提供技术创新、产品质量和可持续发展计划。例如,利安德巴塞尔参与炼油活动并生产多种化学品和聚合物产品。该公司通过产能扩张和收购策略在全球建立了影响力。它还紧跟该市场的最新趋势,以有效地服务其消费者群。例如,2021 年 5 月,该公司宣布将在德国韦瑟灵的工厂利用来自塑料垃圾的原材料生产原始品质的聚合物。

主要塑料公司名单简介

- 利安德巴塞尔工业公司(荷兰)

- 埃克森美孚化工(我们。)

- 中国石油天然气集团公司(中国)

- 英力士(英国。)

- 中国石油化工股份有限公司(中国)

- SABIC(沙特阿拉伯)

- Ducor石化公司(荷兰)

- 信实工业有限公司(印度)

- 台塑集团(台湾)

- 道达尔公司(法国)

- 布拉斯科姆(巴西)

- 巴斯夫公司(德国)

- 雷普索尔(西班牙)

- 博禄(阿联酋)

- 北欧化工股份公司(奥地利)

- 商船三井集团(匈牙利)

- 蟠龙国际集团(比利时)

主要行业发展

- 2023 年 11 月 –利安德巴塞尔宣布计划在德国建立一家先进的回收工厂。该工厂预计每年回收5万吨塑料。该建设将于 2050 年完工,并将在未来几年最大限度地提高公司在塑料领域的收入。

- 2023年7月-TotalEnergies 与一家塑料能源公司建立了塑料回收合作伙伴关系。根据协议,TotalEnergies 将提供塔科伊尔Plastic Energy 位于西班牙的工厂生产的塑料产品。此次回收活动合作伙伴预计每年可提供超过 15,000 吨的回收塑料废物。

- 2023 年 5 月:TotalEnergies 收购了 Iber Resinas,以扩大其在欧洲的塑料回收活动。该公司的目标是在欧洲建立循环聚合物的重要地位,增加其回收产品供应,并通过 Iber Resinas 的供应商扩大原材料的获取范围。

- 2023 年 4 月:利安德巴塞尔宣布其可再生 CirculenRenew 聚合物将用于医疗器械行业。所提供的生物塑料等级已通过 ISCC PLUS 认证,并提供质量平衡证书,以将生物基原材料应用于最终产品。

- 2022 年 4 月:埃克森美孚推出了 Exceed S,这是一种高性能聚乙烯 (PE) 树脂,具有韧性和刚度且易于加工。新的 PE 将帮助该公司提供有利可图的机会,降低薄膜设计和配方的复杂性,同时提高其竞争对手的转换效率、包装耐用性和薄膜性能。

- 2022 年 2 月:博禄 (Borouge) 启动第五届聚丙烯位于阿联酋鲁韦斯的工厂 (PP5)。此次扩张将通过增加聚丙烯产量帮助该公司为基础设施、可回收先进包装和其他工业部门提供服务。

- 2021 年 2 月:埃克森美孚在美国德克萨斯州完成了先进回收专利工艺的初始阶段工厂试验。该工艺将用于将塑料废物转化为生产聚合物的原材料。这一发展表明该公司为减少环境中的塑料废物和增加资源回收所做的努力。

报告范围

该报告提供了深入的行业分析,并重点介绍了主要参与者、类型和最终用途行业等关键因素。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,它还包括近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.1% |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

分割 |

按类型

|

|

按最终用途行业

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2025年全球塑料市场规模为5335.9亿美元,预计将从2026年的5603.8亿美元增长到2034年的8326.2亿美元,预测期内复合年增长率为5.1%。

塑料市场的主要推动力是包装行业需求的增长、电动汽车中塑料用量的增加以及建筑、医疗保健和消费品中应用的增加。塑料的多功能性、轻质性和成本效益使其在多个行业中不可或缺。

复合年增长率为 5.1%,市场在预测期内将呈现快速增长。

2025年亚太地区将主导全球塑料市场,占全球市场份额的53%。这是由于中国和印度等国家的快速工业化、城市化以及包装和建筑行业的高需求。

主要塑料类型包括聚乙烯、聚丙烯、聚对苯二甲酸乙二醇酯 (PET)、聚氯乙烯 (PVC)、聚苯乙烯、聚碳酸酯、聚酰胺、丙烯腈丁二烯苯乙烯 (ABS) 和聚氨酯。其中,聚乙烯因其广泛用于包装而处于领先地位。

为了解决可持续性和环境问题,该行业越来越多地投资于由玉米淀粉和甘蔗等可再生资源制成的生物塑料。公司还在开发先进的回收技术并采用循环经济实践来减少碳足迹。

塑料有助于使电动汽车变得更轻、更节能且更具成本效益。高性能塑料用于车辆内饰、外饰和电池组件。随着电动汽车的普及和政府补贴的增加,汽车行业的塑料需求正在加速。

塑料市场面临着一次性塑料严格监管、环境问题和贸易保护主义政策的严重限制。许多国家正在实施禁令和限制,要求制造商转向环保替代品。

主要参与者包括利安德巴塞尔工业公司、埃克森美孚化工公司、沙特基础工业公司、英力士公司、巴斯夫公司、陶氏公司、TotalEnergies、布拉斯科公司、信实工业公司和中国石油天然气集团公司。这些公司专注于创新、回收和产能扩张,以保持竞争力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 230