静脉注射免疫球蛋白市场规模、份额和行业分析(按适应症)(原发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病(CIDP)、格林-巴利综合征(GBS)、免疫性血小板减少性紫癜(ITP)、多灶性运动神经病(MMN))、形式(液体、冻干)、最终用户(医院、诊所、家庭护理)和区域预测,2026-2034

主要市场见解

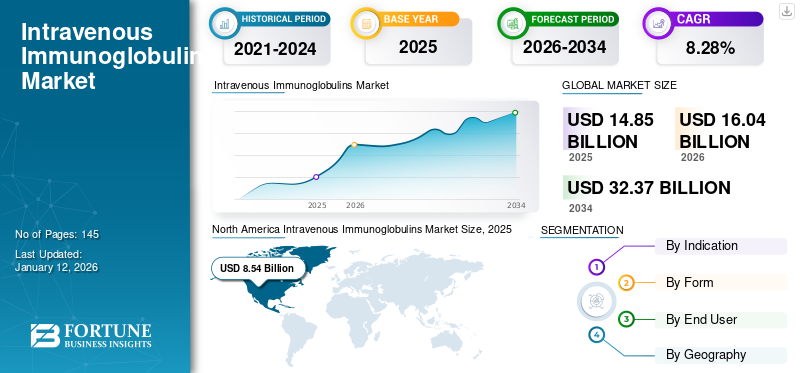

2025年静脉注射免疫球蛋白市场规模为148.5亿美元,预计将从2026年的160.4亿美元增长到2034年的323.7亿美元,2026-2034年复合年增长率为8.28%。北美在静脉免疫球蛋白市场占据主导地位,2025年市场份额为74.53%。

免疫球蛋白是由血浆或白细胞产生的糖蛋白分子。免疫球蛋白通过专门识别细菌和病毒等特定抗原并将其自身结合并帮助破坏它们,从而形成免疫系统非常重要的防线。

静脉内免疫球蛋白是通过静脉内途径施用的免疫球蛋白。静脉注射免疫球蛋白是最常见的给药途径,因为大多数接受免疫球蛋白的患者是在医院和临床环境中。再加上免疫球蛋白作为多种免疫疾病的有效治疗选择的有效性已被证明,以及家庭护理环境培训的缺乏,也积极推动了静脉注射免疫球蛋白市场的增长。

下载免费样品 了解更多关于本报告的信息。

- 北美静脉注射免疫球蛋白市场从 2025 年的 85.4 亿美元增长到 2026 年的 92.2 亿美元。

也有助于市场增长的其他一些因素是其在发达市场和发展中市场的主导地位。在 2026 年至 2034 年的预测期内,主要市场参与者正在进行的研发,以引入新型和先进的静脉注射免疫球蛋白,预计将推动发达国家和新兴国家的市场增长。

全球静脉免疫球蛋白市场概况和亮点

市场规模及预测:

- 2025年市场规模:148.5亿美元

- 2026年市场规模:160.4亿美元

- 2034 年预测市场规模:323.7 亿美元

- 复合年增长率:2026-2034 年 8.28%

市场份额:

- 北美在静脉注射免疫球蛋白市场上占据主导地位,到 2025 年,其市场份额将达到 74.53%,这主要得益于其作为多种严重免疫疾病一线治疗的作用、先进静脉注射免疫球蛋白产品的广泛采用以及患者诊断数量的不断增加。

- 有迹象表明,由于认识不断提高、诊断举措集中以及对医院免疫球蛋白治疗的高度依赖,原发性免疫缺陷(PI)预计将保持最大的市场份额。

主要国家亮点:

- 美国:在临床环境中接受免疫球蛋白的患者数量不断增加,以及拥有多样化产品组合的市场领导者的强大存在正在推动市场增长。

- 欧洲:主要公司强大的产品线、频繁的监管批准以及广泛的基于医院的免疫球蛋白治疗管理支持区域扩张。

- 中国:对原发性免疫缺陷的认识和诊断不断提高,以及对扩大免疫球蛋白治疗可及性的日益关注,正在推动市场增长。

- 日本:先进免疫球蛋白疗法支出的增加和创新治疗解决方案的采用是推动市场需求的关键因素。

市场细分

“越来越多地采用静脉注射免疫球蛋白作为原发性免疫缺陷最常见的治疗方法,并在医院环境中依赖免疫球蛋白给药,正在推动市场发展”

采用静脉注射免疫球蛋白疗法作为原发性免疫缺陷和其他罕见免疫和神经系统疾病的一线治疗方法,是导致2024年静脉注射免疫球蛋白市场增长的最显着的因素之一。原发性免疫缺陷(PI)细分市场估计在适应症细分市场中拥有最大的市场份额。

2024 年,原发性免疫缺陷 (PI) 领域的市场份额为 28.6%,预计在预测期内将增加。人们越来越关注原发性免疫缺陷的诊断以及基于个体病例和患者培训的后续治疗,在大多数情况下,患者不擅长自我给药,这也推动了原发性免疫缺陷领域的发展。

- 原发性免疫缺陷领域预计到 2024 年将占据 31.6% 的份额。

据估计,在预测期内,慢性炎症性脱髓鞘性多发性神经病 (CIDP) 部分的复合年增长率将较慢。这是由于慢性炎症性脱髓鞘性多发性神经病(CIDP)的患病率相对较低。目前,原发性免疫缺陷(PI)作为静脉注射免疫球蛋白最常使用的适应症占据主导地位,预计这将有助于预测期内复合年增长率更高的市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据适应症,静脉注射免疫球蛋白细分市场包括原发性免疫缺陷(PI)、慢性炎症性脱髓鞘性多发性神经病(CIDP)、吉兰-巴利综合征(GBS)、免疫性血小板减少性紫癜(ITP)、多灶性运动神经病(MMN)等。 2024年,原发性免疫缺陷(PI)细分市场占全球市场份额的28.6%。从形式上看,全球免疫球蛋白细分市场包括液体和冻干。根据最终用户,细分市场包括医院、诊所和家庭护理。

区域分析

North America Intravenous Immunoglobulins Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

“由于意识增强,免疫缺陷诊断数量增加,以及免疫球蛋白的越来越多的采用预计将导致亚太地区最高的复合年增长率”

2024 年,北美 IVIG 市场估值为 110.9 亿美元,预计在预测期内将占据市场主导份额。该行业显着而强劲增长的主要驱动因素是它是许多严重免疫疾病的一线治疗方法。随着患者数量的增加和静脉注射免疫球蛋白作为治疗选择的效率等影响因素的增加,预计将引起对免疫球蛋白的巨大需求。在发达国家,随着批准的适应症数量的增加,先进静脉注射免疫球蛋白的采用也在增长。由于人口中原发性免疫缺陷诊断的增加,亚太地区的印度和中国的免疫球蛋白正在增长。就适应症的主导地位而言,原发性免疫缺陷是这些发展中地区最主要的适应症。然而,在日本等国家,先进免疫球蛋白的采用和支出有所增加,并且日本在这些先进免疫球蛋白中占有重要的收入份额。在拉丁美洲、中东和非洲,由于这些地区缺乏自我注射免疫球蛋白,静脉注射免疫球蛋白将受到欢迎。

主要市场参与者

“Grifols S.A.、CSL Behring 和 Shire(武田制药有限公司)等主要市场参与者预计将成为全球市场的领先参与者”

Grifols, S.A. 成为 2017 年静脉注射免疫球蛋白市场份额最高的领先企业,因为该公司拥有多种适应症广泛的产品,并且是常用的给药途径,并且这些产品占据了很大一部分市场份额。该公司在北美和欧洲等地区的市场收入最高。此外,其他市场参与者也获得了产品批准,例如 Shire(武田药品工业株式会社)。该公司的 CUVITRU 免疫球蛋白产品获得了监管部门的批准。在全球市场运营的其他参与者包括 CSL Behring、Grifols, S.A.、Kedrion S.p.A、Octapharma、Bio Products Laboratory Ltd.、Biotest AG、China Biologic Products Holdings, Inc.、LFB SA 和上海莱士血液制品有限公司。

重点企业名单

- Shire(武田药品工业株式会社)

- CSL贝林

- 格里福尔斯,S.A.

- 凯德瑞安公司

- 奥克塔制药公司

- 生物制品实验室有限公司

- 生物测试公司

- 中国生物制品控股有限公司

- LFB SA

- 上海莱士血液制品有限公司

报告范围

免疫球蛋白,也称为抗体,是由血浆或白细胞产生的糖蛋白分子。免疫球蛋白通过专门识别细菌和病毒等特定抗原并将其自身结合并帮助破坏它们,从而形成免疫系统非常重要的防线。在某些个体中,必须施用免疫球蛋白来治疗和控制原发性免疫缺陷(PI)等疾病。静脉注射免疫球蛋白是最流行的形式免疫球蛋白,由于不需要自我管理并且在医院和诊所环境中易于管理。

静脉免疫球蛋白市场报告提供了有关行业趋势的定性和定量见解,以及对市场中所有可能细分市场的市场规模和增长率的详细分析。细分市场包括指示、形式和最终用户。根据适应症,市场分为(原发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病(CIDP)、格林-巴利综合征(GBS)、免疫性血小板减少性紫癜(ITP)、多灶性运动神经病(MMN)等)。

根据形式,市场可分为液体和冻干。根据最终用户,市场可分为医院、诊所和家庭护理。从地理上看,市场分为五个主要区域,即北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。这些地区进一步分为国家。

除此之外,报告分析还包括市场动态和竞争格局。此外,该报告还提供了有关管道分析、主要地区监管情况概述、主要行业发展、主要国家原发性免疫缺陷 (PI) 患者数量以及报销情况的见解。

主要行业发展

- 2019 年 5 月,FDA 批准了 ADMA Biologics, Inc. 的 BIVIGAM 产品的事先批准补充(PAS),随后 ADMA 宣布将开始该产品的商业销售

- 2019 年 4 月,ADMA Biologics, Inc. 的一种用于治疗原发性免疫缺陷的新型静脉注射免疫球蛋白 Asceniv(静脉注射免疫球蛋白,人 – slra 10%,液体)获得 FDA 批准

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 8.28% |

|

按指示 |

|

|

按形式 |

|

|

按最终用户 |

|

|

按地理 |

|

常见问题

根据《财富商业洞察》的数据,2026 年静脉免疫球蛋白市场价值为 160.4 亿美元,预计到 2034 年将达到 323.7 亿美元。

2025年,静脉免疫球蛋白市场估值为148.5亿美元。

静脉免疫球蛋白市场将以 8.28% 的复合年增长率增长,在预测期内(2026-2034)将呈现稳定增长

在预测期内,原发性免疫缺陷细分市场预计将成为静脉免疫球蛋白市场的主导细分市场。

免疫疾病患病率的增加、对原发性免疫缺陷的认识和诊断的提高以及 IVIG 在医院环境中的广泛使用推动了市场增长。

Grifols S.A.、CSL Behring 和 Shire(武田药品工业株式会社)是静脉免疫球蛋白市场的领先市场参与者。

预计北美将在静脉免疫球蛋白市场中占据最高的市场份额。

医院环境中对免疫球蛋白给药的日益依赖是静脉免疫球蛋白市场的趋势之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145