金属切削工具市场规模、份额和行业分析,按产品(加工中心、车床、镗床、磨床、铣床等)、按应用(汽车、通用机械、精密机械、运输机械等)以及区域预测,2026-2034年

金属切削工具市场规模

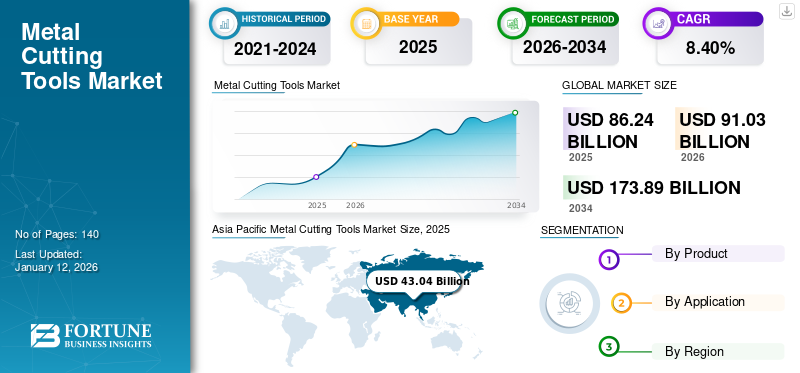

2025年,全球金属切削工具市场规模为862.4亿美元。预计该市场将从2026年的910.3亿美元增长到2034年的1738.9亿美元,预测期内复合年增长率为8.40%。到 2025 年,亚太地区将占据全球市场的 49.90% 份额。在增材制造技术主要参与者增加投资以生产定制机床的推动下,美国金属切削工具市场预计将大幅增长,到 2032 年预计价值将达到 354.2 亿美元。

金属切削工具行业包括从事设计、制造和销售用于切割、成型和成型金属部件的工具和设备的公司。这些工具的范围从手持设备(例如锯、磨床和剪子)到高度专业化的机器(例如车床、铣床和铣床)。数控机床。该行业服务于汽车、航空航天、建筑和工业制造等广泛领域。它在金属加工过程中起着至关重要的作用,因为切削刀具的质量和精度直接影响最终产品的质量和精度。

近年来,在各行业对金属产品的需求不断增长的推动下,该行业一直在稳定增长。技术进步还导致了更具创新性的切削刀具的开发,这有助于提高效率、减少浪费并提高金属产品的整体质量。各行业对金属切削设备不断增长的需求正在推动市场的增长。

金属切削刀具对于汽车、航空航天、建筑和一般制造等行业的精密加工至关重要。这些工具(从数控机床和磨床到车床和铣削设备)对于以高精度和可重复性塑造部件至关重要。由于技术升级、工业 4.0 的采用以及对高效工具的需求,市场正在迅速扩大。

市场规模和增长:

- 2025 年预计价值:862.4亿美元

- 2026 年预计价值:910.3亿美元

- 2034年预测值:1738.9亿美元

- 年均复合增长率(2026-2034): 8.40%

- 热门地区:亚太地区 – 2025 年市场份额为 49.90%

- 顶级国家:美国——预计到 2032 年将达到 354.2 亿美元

- 顶级产品:数控车床 – 由汽车和工业需求驱动

- 追肥:汽车——由于精密部件的生产

主要趋势和驱动因素:

- 增材制造集成:主要参与者正在投资将 3D 打印与传统金属切削相结合的混合解决方案,用于复杂零件

- 工业 4.0 带来的智能工具的崛起:支持物联网的工具具有自我优化、实时监控和预测分析功能,可提高生产精度并减少停机时间

- 汽车和航空航天领域的需求激增:电动汽车、现代变速箱和轻型航空航天零部件的增长推动了数控车床和磨床的采用

- 自动化质量控制:实施自动虚拟计量 (AVM) 系统可增强缺陷检测并提高生产效率

- 电动汽车制造政策:地方政府对电动汽车生产的激励措施正在推动对精密零件金属切削设备的投资

市场挑战:

- 高资本投资:精密机器和智能数控系统的前期成本限制了中小企业的采用

- 原材料波动 价格:钢铁和合金部件成本上升影响工具定价和制造商利润

- COVID-19 中断滞后:短期生产停顿和劳动力短缺影响了供应链,特别是在西方市场

市场机会:

- 数控刀具在亚洲的扩张:中国和印度的快速工业化和制造能力扩张支持工具需求

- 转向电动汽车 (EV):对更轻、更复杂组件的需求正在刺激工具创新和需求

- 政府主导的工业区:新兴经济体正在推动制造业集群和精密工程中心,开辟新的收入来源

- 跨境贸易繁荣:亚洲和欧洲物流和港口基础设施的升级支持工具出口和零部件需求

此外,数控机床的日益普及也是推动金属切削刀具市场增长的一个因素。这归因于数控金属切削设备所提供的优势,包括高效率、透明性、经济性和时间效率。该研究报告描述了不同地区的市场估计和增长机会。

新型冠状病毒疫情对日本、中国、韩国等东方国家市场的影响相对较小,而西方国家则受到严重影响。短期内,主要影响主要来自全球制造业活动的中断。随着全球病例数量激增,这些破坏的严重性也随之增加。此外,如果病毒影响印度、中国和德国以外的其他主要工业国家,对金属切削设备制造业的影响将更加广泛。从长远来看,与金属切削刀具应用相关的行业很可能重回正轨,从而导致未来对机器的大量需求。

金属切削工具市场趋势

增材制造的普及大幅增长,推动市场增长

金属切削行业受到 COVID-19 大流行期间制造业停顿的严重影响。随着许多国家实施封锁和社会疏远措施,制造业活动受到干扰,导致金属切削产品的需求下降。

对高效金属切削刀具的需求不断增加,这导致对现代盘式制动器、变速箱和离合器片等汽车零部件的需求不断增长。这一因素被认为是预测期内提振工业机械需求的关键因素。

下载免费样品 了解更多关于本报告的信息。

金属切削工具市场增长因素

工业 4.0 的不断采用正在推动市场发展

工业4.0的采用对金属切削行业产生了重大影响。在金属切削行业中,采用工业4.0导致了智能切削工具的发展,这些工具可以与机器通信、收集数据并进行调整以优化性能。这些刀具可以实时监控切削过程并调整其速度、进给和其他参数以优化切削过程。这可以提高准确性、减少浪费并提高生产率。金属切削刀具制造商利用云计算、大数据分析、工业物联网 (IIoT) 和网络物理系统等先进数字技术有助于增强工业 4.0 运营。这一因素使得工具制造商能够进行投资,为其产品带来数字化转型。

此外,工业 4.0 使制造商能够使用数据分析来识别生产过程中的趋势、模式和异常情况。这有助于制造商优化其流程并确定可以改进的领域。预测分析的使用还可以帮助制造商预测维护需求,减少停机时间并提高生产率。

此外,质量保证在制造领域发挥着重要作用,并且与所使用的设备直接相关。工业 4.0 解决方案的采用通过自动化虚拟计量 (AVM) 系统引入了实时质量保证流程。实时质量保证有望提高金属切削刀具的渗透率。

制约因素

高额初始投资和原材料价格波动阻碍了市场增长

高昂的初始成本和波动的原材料价格会对金属切削设备市场产生重大影响。金属切削刀具需要先进的制造工艺和材料,这可能会导致高昂的初始成本。因此,客户不愿投资新工具,这可能会减缓市场的增长。这可能会影响可能没有财力进行重大资本投资的中小企业。原材料价格可能会迅速波动,这会对金属切削行业产生重大影响。当原材料价格上涨时,制造金属切削刀具的成本也会增加,这可能会导致客户的价格上涨。这可能导致金属切削刀具需求减少和市场放缓。原材料价格波动可能使制造商难以有效地规划生产计划和管理库存。这可能会导致交货时间延迟并增加制造商的成本,从而进一步影响市场的增长。

金属切削工具市场细分分析

按产品分析

对数控车床的高需求有助于市场增长

根据产品,市场分为加工中心、车床、镗床、磨床、铣床等。

这车床由于汽车行业的需求不断增长,预计该细分市场将成为市场上增长最快的细分市场。数控车床所提供的优势,包括高效率、可生产复杂设备、高效批量生产和低维护成本,正在扩大全球市场份额。

此外,到2026年,加工中心细分市场将占据主要金属切削工具市场的40.58%份额,预计在预测期内将保持主导地位。这是由于汽车行业等各个行业对大规模生产的需求不断增加。精密切削技术的进步导致对铣床和镗床的需求增加。由于平面磨床、工具、外圆磨床和刀具磨床的应用不断增加,磨床在机床行业中越来越受欢迎。

按应用分析

由于汽车需求不断增加,汽车细分市场仍将占据主导地位

根据应用,市场分为汽车、通用机械、精密工程、运输机械等。

近年来,在现代和高端车辆先进汽车零部件的开发和制造的推动下,汽车行业在市场创收方面一直处于应用领域的前列,到2026年将占据35.60%的市场份额。汽车零部件,如变速箱、现代盘式制动器和 离合器板材,正在增加对有效金属切削刀具的需求。此外,航空航天、建筑、食品和饮料等各个行业的强劲需求导致对工业机械的需求不断增长。

由于对零部件精度的持续需求,精密工程领域预计将超越同行。高精度零件也被制造用于航空航天和国防机器以及军事设备。由于全球众多经济体之间跨境贸易的增长,预计运输机械领域也将获得显着的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

按地区划分,金属切削刀具市场覆盖北美、亚太、欧洲、中东和非洲、拉丁美洲。

亚太地区

亚太地区占据主要市场份额,预计在预测期内仍将保持主导地位,到 2025 年市场价值将达到 430.4 亿美元。这是由于建筑、汽车、食品饮料和航空航天等行业的需求不断增长。例如,2023 年 1 月,总部位于印度的高品质金属切削刀具供应商 Accusharp Cutting Tools 在第 20 届 IMTEX 期间推出了用于航空航天工业垂直领域的新型高效切削刀具。日本市场预计到2026年将达到58.8亿美元,印度市场预计到2026年将达到54.1亿美元。

政府不断采取举措推动 电动汽车预计也将推动市场进步。例如,中国限制了对传统汽车新制造工厂的投资,地方政府对所有制造商实施了电动汽车生产配额。

Asia Pacific Metal Cutting Tools Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

刺激制造业集群有望促进中国市场发展

扩大制造集群网络的巨大努力预计将成为中国市场快速发展的驱动因素。鼓励设立汽车制造和精密工程产品生产设施的优惠政策正在推动市场的发展。中国还热衷于发展其交通枢纽,以促进其制造中心的便捷跨境贸易,从而在全球市场上获得广泛的出口影响力。预计到2026年中国市场将达到225.8亿美元

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

在欧洲,德国在 2022 年的收入最高,并且在预测期内将继续这一趋势。这一增长归因于德国制造业和工业部门渗透率的不断提高。此外,英国、法国和意大利正在追随德国的增长趋势,预计在预测期内将产生更高的收入。然而,属于欧洲其他地区的北欧国家、荷兰和中欧国家,由于该地区的市场机会较少,增长缓慢。到2026年,英国市场预计将达到34亿美元,而德国市场预计到2026年将达到53.3亿美元。

北美

在北美,美国在 2022 年占据着重要地位,并可能在预测期内创下最高的复合年增长率。这是由于该国制造和建筑项目数量不断增加,从而推动了市场增长。然而,由于主要市场参与者对该国金属切削工具行业的投资不断增加,加拿大市场也在增长。预计到2026年美国市场将达到197.9亿美元。

中东、非洲和拉丁美洲

在中东非洲和拉丁美洲地区,沙特阿拉伯、阿联酋、科威特等国家正在快速增长。这是由于这些国家越来越多地建立石油和天然气炼油厂项目。但由于非洲和拉美地区工业发展较慢,南非、巴西、墨西哥等市场增长速度也较慢。

主要行业参与者

领先企业专注于新产品开发以维持其市场地位

斗山和 Okuma Corporation 等主要市场参与者正在努力将创新产品推向市场。该行业制造商数量的不断增加正在加剧全球市场的竞争。因此,主要参与者关注高功能效率和提高容量。此外,这些公司正在选择有机增长战略,例如预计将推动市场增长的并购。例如,Sandvik Machining Solutions 收购了 QUIMMCO CENTRO TECNOLÓGICO (QCT),以提高其在墨西哥的市场份额。

顶级金属切削工具公司名单:

- 山崎马扎克公司(日本)

- 斗山机床有限公司(美国)

- 通快(德国)

- 天田机床有限公司(日本)

- 捷太格特株式会社(日本)

- 大隈株式会社(日本)

- 现代威亚(韩国)

- 发那科美国公司(日本)

- 小松有限公司(日本)

- 牧野(日本)

主要行业发展

- 2022 年 5 月:Sandvik AB 收购了复合材料和铝加工解决方案开发商 Preziss。

- 2022 年 8 月,山特维克收购了总部位于瑞士的精密整体圆形刀具供应商 Sphinx Tools Ltd 及其子公司 P. Rieger Werkzeugfabrik AG。通过此次收购,山特维克旨在加强其在圆形切削刀具领域的地位。

- 2022 年 6 月:Milwaukee Tools 推出了与 NITRUS CARBIDE SAWZALL Blad 集成的创新清障车,旨在更有效地对各种金属进行操作,非常适合在建筑工地进行改造和拆除作业。

- 2022 年 3 月:山特维克可乐满宣布推出 CoroDrill 860-PM,它在钻孔作业中提供卓越的性能,并为刀具提供卓越的耐用性,从而提高刀具的使用寿命。

- 2022 年 4 月:三菱综合材料金属加工解决方案公司增加了产品组合,推出了两种双面刀片,即精密级M级型和修光刃型。

报告范围:

定制请求 获取广泛的市场洞察。

该研究报告对市场动态和竞争格局进行了深入分析。它还提供各种关键见解,包括市场的最新发展,例如并购、SWOT 分析、宏观和微观经济因素以及公司概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026年至2034年复合年增长率为8.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、应用和地区 |

|

按产品分类 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值将达到 862.4 亿美元。

到2034年,全球市场价值预计将达到1738.9亿美元。

该市场预计复合年增长率为8.40%,在2026-2034年的预测期内呈现温和增长。

2025年,亚太地区以49.90%的份额主导全球市场。

在产品领域,车床领域预计将在预测期内引领市场。

工业 4.0 的日益普及正在推动市场发展。

山崎马扎克公司、斗山机床有限公司、大隈公司和发那科美国公司是市场的主要参与者。

汽车领域预计将推动市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140