宠物食品市场规模、份额和行业分析,按动物类型(狗、猫等)、按形式(干宠物食品、湿宠物食品和零食和零食)、按价格范围(经济型、中型和高级型)、按包装(袋装、罐装、袋装等)、按分销渠道(超市/大卖场、专卖店、在线渠道等)、按来源(动物和植物)以及区域预测, 2026–2034

主要市场见解

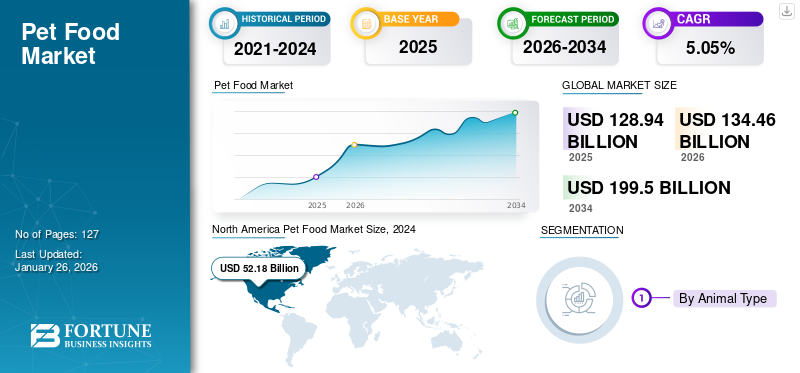

2025年,全球宠物食品市场规模为1289.4亿美元。预计该市场将从2026年的1344.6亿美元增长到2034年的1995亿美元,预测期内复合年增长率为5.05%。北美主导宠物食品市场,2025年市场份额为41.71%。

全球市场上的宠物食品有不同形式,例如干粮、湿粮和零食。这些产品可以是动物性的或植物性的。这些产品的销售通过多种分销渠道进行,例如大卖场/超市、专卖店、在线渠道等。随着全球宠物数量的不断增加,市场近年来经历了显着增长。此外,由于宠物人性化趋势不断增强,预计市场在预测期内将呈现快速增长。

雀巢普瑞纳宠物护理、高露洁棕榄、J.M. Smucker Company、Hill's Pet Nutrition, Inc. 和 Mars Inc. 是该行业的一些主要参与者,通过推出新产品和宠物食品解决方案来塑造行业格局。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球宠物拥有量的增加正在推动市场增长

近年来,全球宠物拥有量一直在稳步增长,尤其是在新兴经济体。人口结构的快速变化、收入水平的提高和新冠疫情是推动这一增长的一些重要因素。例如,根据动物宠物健康组织的数据,英国在 COVID-19 封锁期间约有 200 万人收养了宠物,同期在澳大利亚约有 100 万人收养了宠物。

宠物拥有量的增长在拉丁美洲、亚太地区、中东和非洲以及东欧等新兴经济体尤其明显。宠物收养/拥有量的快速增长主要是由于中产阶级人口的扩张,这对这些地区的宠物拥有量产生了积极影响。此外,可支配收入是推动养宠物的重要因素之一。因此,亚太和东欧快速发展的国家的宠物拥有量一直在快速增长。此外,根据动物宠物健康组织的数据,2014年至2019年,中国宠物拥有量增长了113%。相比之下,韩国的宠物拥有量增长了 50%。

宠物人性化的快速增长正在推动全球市场的增长

近年来,全球市场观察到宠物饲养文化发生了重大转变。一个显着的文化变化是宠物日益人性化,伴侣动物被主人视为家庭成员或人类。这一趋势增加了对宠物优质产品的需求,因为人们更愿意为宠物购买健康、优质的食品。宠物人性化的兴起很大程度上是由千禧一代推动的。例如,根据动物宠物健康组织的数据,美国大约四分之一的宠物主人是千禧一代。美国宠物保险公司 Pumpkin Pet Insurance 指出,许多千禧一代夫妇更喜欢在生孩子之前收养宠物。随着养宠物成为成为父母之前的训练轮,宠物主人对宠物的健康意识越来越强,并正在为宠物寻找健康的食品。优质食品近年来录得快速增长,预计将继续推动市场增长。

市场限制

政府实施严格监管以抑制市场增长

宠物食品受到严格监管,尤其是在美国和其他欧洲国家等发达国家。在这些发达市场中,从生产中使用的成分到销售和营销,整个供应链对动物饲料的检查都非常严格。因此,与商业化相关的严格法规可能是一个重要的限制因素,因为它们增加了开发新产品的成本,并导致产品之间的巨大相似性,从而加剧了市场竞争。此外,一些发展中市场对优质或高价产品的接受度较低可能会阻碍市场增长。

市场机会

主要参与者专注于扩大生产以推动市场增长

过去几年,全球对宠物食品和护理产品的需求不断增长,为行业参与者创造了持续的机会。因此,企业预测未来几年的产品需求将呈积极增长,并投入足够的资金扩大产能,以满足未来的市场需求。产能扩张将在塑造不断变化的行业格局和推动全球宠物食品市场增长方面发挥关键作用。例如,2025年9月,欧洲新兴宠物食品分销商之一Pet Factory投资2300万美元开设了一座新的最先进的生产设施来生产宠物食品。 9,000平方米的生产工厂旨在满足欧洲最高标准,融合了德国和荷兰的先进技术,并拥有IFS、ISO 14001和ISO 22000认证。

宠物食品市场趋势

宠物食品个性化推动市场增长

近年来,随着宠物人性化趋势的兴起,宠物主人对宠物食品的成分也越来越重视。因此,宠物主人更感兴趣的是控制宠物的消费内容和频率。这种意识的增强是由对疾病的了解不断增长所驱动的。因此,定制和个性化产品显示出有希望的增长,对旨在解决特定问题或状况(例如肥胖、皮肤和毛发等)的产品的需求。

个性化宠物食品开发是当前宠物食品市场的主要趋势。例如,2023年7月,加拿大优质宠物食品制造商Petcurean在其Go!旗下推出了新的定制食品产品。解决方案品牌。其中包括针对敏感和过敏的狗的敏感性有限成分无谷物昆虫,以及 Go!皮肤+毛发护理解决方案,旨在改善皮肤健康和毛发质地。

细分分析

按动物类型

狗粮的不断推出推动了狗类市场的增长

根据动物类型,市场分为狗、猫等。

到 2026 年,狗细分市场将占据市场份额 59.15%。例如,根据动物健康组织的数据,狗是全球最常见的宠物。三分之二的房子养有一只狗作为宠物。此外,与狗的维护和福祉相关的高额支出正在推动对植物性和高质量狗粮的需求,而宠物主人对食品相关疾病的认识不断提高,这也推动了对狗粮的需求。狗粮和营养丰富的食品的推出是促进该细分市场增长的另一个重要因素。

猫是全球市场的第二大细分市场。此外,全球范围内猫的拥有量预计将显着增加,因为猫的维护成本相对较低且与人类生活方式高度兼容。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

狗主人对宠物干粮的需求增加,推动了该市场的增长

根据形式,市场分为干宠物食品、湿宠物食品以及零食和零食。

到2026年,干宠物食品市场份额将占68.14%。干食品是宠物主人尤其是狗主人最喜欢的选择,因为与湿食品相比,干食品具有更高的便利性和保质期。此外,干粮因其与干狗粮相关的健康益处而受到青睐,例如促进狗的口腔健康。此外,与湿粮相比,干狗粮具有成本效益,使其在全球市场上的份额显着提高。

由于其美味的味道和更高的质量,零食和零食领域正在成为各种宠物的有吸引力的选择。由于市场参与者积极参与推出各种多用途和健康零食以及针对狗、猫和其他宠物的治疗选择。

按价格范围

中等价格范围产品的可负担性和可及性促进了细分市场的增长

根据价格范围,市场分为经济型、中型和高级型。

2024 年,中型细分市场占有最高的市场份额。这些产品吸引了大多数追求质量但对价格敏感的宠物主人。由于中等价格的产品广泛可用且可供更大的消费者群体负担得起,因此该细分市场继续主导市场。

预计高端类别将在预测期内增长最快。主要参与者正在开发具有优质成分和创新口味的新产品,以吸引对宠物健康意识日益增强的宠物主人。此外,消费者购买力的上升正在将购买行为转向优质、高品质的产品。

按包装

箱包包装领域因其价格实惠而占据主导地位

根据包装,市场分为袋装、罐装、袋装等。

袋包装领域在全球宠物食品市场中占有最高的市场份额。袋子具有成本效益,有多种尺寸可供选择,包括小试用装和散装数量,并提供更长的货架稳定性,这使其成为默认产品包装主流零售的选择。他们方便地储存大量货物的能力,加上可重新密封拉链和可回收材料的改进,预计将有助于在预测期内保持强劲的市场份额。

预计袋装市场在 2025 年至 2032 年预测期内将保持最高增长率。消费者对单份湿食品、即食配方和优质方便包装的偏好不断增加,使得袋装食品在城市市场特别受欢迎。软包装具有运输轻便、运输成本更低和份量控制得到改善等优点。此外,以可持续发展为重点的创新,例如领先供应商推出的可回收单一材料袋,进一步提高了消费者的接受度。

按分销渠道

与超市/大卖场相关的更高便利性推动了细分市场的增长

按分销渠道划分,市场分为超市/大卖场、专卖店、网上渠道等。

超市/大卖场细分市场在 2026 年占据 44.69% 的市场份额。这种主导地位归因于消费者对超市/大卖场的更高偏好,因为它们提供更多的便利以及广泛的品牌和价格选择。

宠物专卖店独特的布局带来了便利。此外,专卖店确实提供了重要的选择,在这些商店内提供异国情调、定制设计的优质宠物食品,预计这将进一步推动该细分市场的增长。

由于千禧一代越来越倾向于在线购买,预计在线渠道在预测期内将出现显着增长。在线渠道(例如送货上门)提供的高度便利性,以及行业巨头与零售电子商务参与者不断加强的合作,预计将推动该领域的增长。例如,2023年2月,雀巢宣布普瑞纳宠物护理是增长显着的细分市场之一,其中电子商务和专卖店销售额保持最高增长率。

按来源

动物细分市场因其日益流行和广泛的可用性而占据主导地位

根据来源,市场分为动物和植物。

预计到 2026 年,动物细分市场将占市场的 75.18%。传统上,动物成分已广泛用于制造宠物食品。鱼粉、家禽粉和动物粉在全球范围内广泛用于生产猫粮和狗粮。动物源饲料之所以受欢迎,是因为其营养成分丰富且原材料易于获取。

植物性产品和素食主义在宠物主人中的日益普及预计将在未来几年推动植物性宠物食品的增长。

宠物食品区域市场前景

根据地区,我们对北美、欧洲、亚太地区、南美和世界其他地区的市场进行了研究。

North America Pet Food Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区以2025年537.8亿美元的估值和2026年555.1亿美元的估值占据主导地位。该地区的主导地位归因于美国宠物主人的巨大比例。例如,根据美国宠物产品协会(APPA)的调查,约8500万个美国家庭拥有宠物,约占美国家庭的67%。此外,中国宠物人性化程度显着增长,这刺激了对营养和天然宠物食品的需求。预计到2026年美国市场将达到492.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

在欧洲,由于宠物人性化程度不断提高以及可持续和安全宠物食品支出的增加,宠物食品市场大幅增长。英国是欧洲最大的宠物食品和零食市场之一,其次是德国和法国。例如,根据火星宠物护理国家宠物国度报告,72% 的英国宠物主人认为自己是宠物父母。到2026年,英国市场预计将达到65.3亿美元,而德国市场预计到2026年将达到55.8亿美元。

中国、印度、韩国、日本等发展中市场的宠物收养/拥有量快速增长,使亚太地区成为全球市场增长最快的地区之一,其次是南美洲。此外,日本是全球预制狗粮和猫粮的主要进口国之一。日本市场预计到2026年将达到54.2亿美元,中国市场预计到2026年将达到34.1亿美元,印度市场预计到2026年将达到6.8亿美元。

巴西是仅次于美国的全球第二大市场。巴西在南美市场的主导地位是由于宠物拥有量高、人们对宠物健康的日益关注以及对天然、优质宠物食品的支出增加。此外,巴西是世界上宠物种群最多样化的国家之一。因此,小家庭、无子女的夫妇和住在公寓里的单身人士通常更喜欢鸟和鱼,以及狗和猫作为宠物。

伴侣动物的日益普及以及对优质产品的更加重视正在推动中东和非洲宠物食品市场的增长。非洲不断增长的中产阶级人口进一步支持了区域市场的发展。

竞争格局

主要行业参与者

主要参与者关注并购以保持竞争力

全球宠物食品市场得到整合,有五家重要参与者占据主导地位。 玛氏公司、雀巢公司、J.M. Smucker 公司、高露洁棕榄公司和通用磨坊公司合计占据全球宠物食品市场 60% 以上的份额。玛氏公司是全球市场以及其他几个区域市场的主要参与者之一。这些公司一直在采取创新产品推出、品牌强化、并购以及产品在线分销等战略,以扩大客户群并引领全球市场。在过去的几年里,玛氏公司收购了Natura和Eukanuba等多个知名品牌。此外,它还通过与阿里巴巴集团等电子商务巨头合作,积极涉足网络零售。

顶级宠物食品公司名单分析

- 玛氏公司(美国)

- 雀巢公司(瑞士)

- J.M.斯马克公司(我们。)

- 高露洁棕榄公司(我们。)

- 通用磨坊公司(美国)

- 钻石宠物食品(我们。)

- 赫里斯托股份公司(德国)

- Tiernahrung Deuerer GmbH(德国)

- 梅里克宠物护理公司(我们。)

- WellPet LLC(美国)

主要行业发展

- 2025 年 2 月:法国品牌 Natura Plus Ultra 宠物食品投资扩大其位于法国西南部生产工厂的生产能力和产品范围。

- 2024 年 10 月:全球宠物护理和宠物食品解决方案制造商 AFB International 在泰国北榄府开设了新的亚太地区总部和制造工厂。

- 2023 年 10 月:知名动物保健公司之一 Scientific Remedies 宣布与西班牙知名宠物食品公司之一 Affinity Petcare 合作,在印度推出全新品牌 Affinity Advance。

- 2022 年 12 月:Mankind Pharma宣布进军宠物食品市场,推出全新PetStar狗粮。该产品有多种形式,包括干的、湿的和零食。该公司创建了一个宠物护理生态系统,并从宠物食品开始。

- 2021 年 9 月:知名生鲜狗粮公司Freshpet(FRPT)宣布推出全新素食狗粮Spring & Sprout。通过推出这一新产品,该公司旨在增加其在美国和欧洲快速增长的植物性市场的市场份额。

报告范围

市场研究报告提供了详细的市场分析,重点关注领先公司、按动物类型、形式、分销渠道、来源、价格范围和分销渠道进行的市场分析等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.05% |

|

单元 |

价值(十亿美元) |

|

分割 |

按动物类型 · 狗 · 猫 · 其他的 |

|

按形式 · 干宠物食品 · 宠物湿粮 · 零食和零食 |

|

|

按价格范围 · 经济 · 中等的 · 优质的 |

|

|

按包装 · 袋子 · 罐头 · 包 · 其他的 |

|

|

按分销渠道 · 超市/大卖场 · 专卖店 · 在线渠道 · 其他的 |

|

|

按来源 · 动物 · 植物 |

|

|

按地区 北美(按动物类型、形态、价格范围、包装、分销渠道、来源和国家/地区) · 美国(按动物类型) · 加拿大(按动物类型) · 墨西哥(按动物类型) 欧洲(按动物类型、形态、价格范围、包装、分销渠道、来源和国家/地区) · 英国(按动物类型) · 法国(按动物类型) · 德国(按动物类型) · 意大利(按动物类型) · 西班牙(按动物类型) · 俄罗斯(按动物类型) · 欧洲其他地区(按动物类型) 亚太地区(按动物类型、形态、价格范围、包装、分销渠道、来源和国家/地区) · 中国(按动物类型) · 印度(按动物类型) · 日本(按动物类型) · 澳大利亚(按动物类型) · 亚太地区其他地区(按动物类型) 南美洲(按动物类型、形态、价格范围、包装、分销渠道、来源和国家/地区) · 巴西(按动物类型) · 阿根廷(按动物类型) · 南美洲其他地区(按动物类型) 中东和非洲(按动物类型、形态、价格范围、包装、分销渠道、来源和国家/地区) · 沙特阿拉伯(按动物类型) · 南非(按动物类型) · 中东和非洲其他地区(按动物类型) |

常见问题

《财富》商业洞察研究显示,2026年全球宠物食品市场规模为1344.6亿美元。

在预测期内(2026-2034年),全球宠物食品市场的复合年增长率可能为5.05%。

狗细分市场是全球市场的主导类型细分市场。

全球宠物拥有量的增加是推动市场增长的关键因素。

玛氏公司、雀巢公司、J.M. Smucker 公司、高露洁棕榄公司和通用磨坊公司是该市场的主要参与者。

北美主导市场。

对宠物食品的严格监管可能会限制产品的部署。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 127

相关报道