综合验光仪市场规模、份额和行业分析,按产品类型(手动和自动)、最终用户(医院、眼科诊所等)以及区域预测,2026-2034 年

主要市场见解

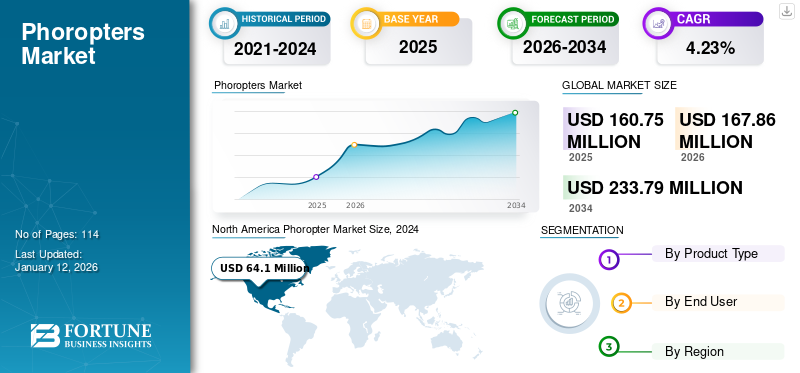

2025年全球综合屈光检查市场规模为1.6075亿美元,预计将从2026年的1.6786亿美元增长到2034年的2.3379亿美元,预测期内复合年增长率为4.23%。 北美在综合屈光检查市场上占据主导地位,2025年市场份额为41.85%。

综合验光仪是一种眼科装置由圆柱体、棱镜和透镜组成,用于测量眼睛的屈光不正。屈光不正是常见的视力问题,会导致光线无法正确聚焦在视网膜上。屈光不正有四种类型:近视、远视、散光和老花眼。眼科护理专业人员在眼科检查期间使用该仪器来确定眼科处方。

普通人群对这些屈光不正的患病率和认识不断提高,推动了对常规眼科检查的需求。据美国验光协会(AOA)估计,到2050年,患有眼部疾病的人数将比2015年增加一倍,达到201万法定失明者、695万视力障碍者和1640万因未矫正屈光不正导致视力下降的人。 2023 年 3 月,美国验光协会 (AOA) 更新了其指南,建议 18 至 64 岁的人群每年进行一次眼科检查,无论其眼睛健康状况如何。

此外,不断增长的医疗保健支出以及全球政府实体为增加眼科护理专业人员和眼科临床环境的数量而采取的举措,都鼓励普通民众接受眼科检查。这些举措提高了人们对眼睛健康的认识,并鼓励人们进行常规眼科测试,预计这将推动对眼科测试设备的需求。

- 根据英国通用光学委员会2021年报告,自2019年以来,在英国注册的验光师、配镜师、学生验光师和学生配镜师有29,480名,这一数字增加了2.80%。

综合验光仪市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:1.6075 亿美元

- 2026 年市场规模:1.6786 亿美元

- 2034 年预测市场规模:2.3379 亿美元

- 复合年增长率:2026-2034 年 4.23%

市场份额:

- 由于数码眼疲劳的高发率、对常规视力保健的需求不断增加以及美国和加拿大的眼科医生和验光师数量不断增加,北美将在 2025 年占据全球综合屈光检查市场的 41.85% 份额。

- 按产品类型划分,自动综合验光仪预计将在 2025 年保持最大的市场份额,这得益于其易用性、与电子健康记录的集成、更高的准确性以及眼保健专业人员对数字系统相对于手动替代方案的日益偏好。

主要国家亮点:

- 日本:市场增长是由 NIDEK CO., LTD. 等强大的国内企业、不断增加的研发活动以及完全辅助验光系统 (FARS) 等进步推动的,从而提高了自动化眼科护理系统的使用率。

- 美国:由于人口老龄化和计算机视觉综合症的流行,对眼科检查的需求不断增长,支持了综合屈光检查仪的销售;有利的报销政策和 AOA 2023 年年度眼科检查建议促进了定期检查。

- 中国:医疗保健投资的增加、近视管理意识的提高以及城乡地区先进眼科技术的采用支撑了需求。

- 欧洲:市场受益于围绕近视的宣传活动的增加、对早期眼科检查的监管鼓励以及眼科顾问数量的增加,特别是在英国 NHS 支持的医疗保健领域。

COVID-19 的影响

疫情期间供应链中断阻碍市场扩张

COVID-19大流行的爆发导致2020年全球整体市场出现负增长。疫情期间旅行禁令、进出口困难、封锁以及缺乏熟练工人造成的供应链中断阻碍了市场增长。这些中断影响了各种临床环境中这些设备的供应和需求。

这种中断影响了眼科护理的运作,并影响了全球医疗护理的提供。眼科医生受到疫情的影响尤其严重,因为大多数眼科手术和检查都是选择性的,而且眼科医生的患者很大一部分年龄较大,出现合并症的风险更大。

- 根据 2020 年《社区眼健康杂志》发表的一篇文章,印度政府宣布在全国范围内实施封锁,作为回应,Arvind 眼科护理系统在疫情期间关闭了其视力中心,并停止提供验光、常规门诊服务、择期手术和社区外展活动。

另一方面,由于 COVID-19 限制的放松支持了市场扩张,眼科业务恢复了运营。同样,参与综合屈光检查市场的市场参与者的收入在2021年呈现正增长。

- 例如,根据拓普康公司2021年年报,眼保健业务板块从2020年的-1.1%同比增长2021年增长29.6%,眼科筛查产品销量的增长带动了市场增长。

综合验光仪市场趋势

与手动综合验光仪相比,人们越来越喜欢自动综合验光仪

观察到的全球综合屈光检查市场流行趋势之一,特别是在发达国家,是许多眼保健专业人员使用电子和其他类型的先进验光系统,作为手动验光系统的补充或替代。

一些行业参与者提供集成了激光技术的自动化设备,电子健康记录和通信接口,减少了眼保健专业人员的手动工作,并最大限度地减少了执行此程序所花费的时间。它还可以减轻医生的体力消耗,使他们能够在短时间内照顾更多的患者。

- 例如,Phoropter VRx 数字验光系统(Reichert, Inc.)是一个安静、平稳的自动化系统。该系统提供快速镜头更换、分体柱面镜头、电动棱镜,并通过触摸屏显示器和符合人体工程学的键盘实现安静操作。该系统提供了大量的预编程测试,并且易于学习。该设备连接到电子病历系统以及来自 Reichert 和非 Reichert 品牌的多种型号的预测试和敏锐度设备。

由于各种技术的密集集成,自动综合验光仪相对于手动综合验光仪的优势正在减少眼保健专业人员的工作量。

下载免费样品 了解更多关于本报告的信息。

综合验光仪市场增长因素

屈光不正患病率的上升可能会促进市场增长

市场增长的主要因素之一是全球范围内屈光不正的患病率不断上升,这提高了人们对及时诊断这些疾病以减轻这些疾病的经济负担的认识。预计接受眼科检查的患者数量将推动对眼科测试设备的需求。

- 英国眼科杂志 2022 年发表的一项研究显示,印度多州研究显示,5-9 岁年龄段等效球面近视患病率为 1.57%,同一年龄组远视患病率为 0.59%。

导致屈光不正的另一个因素是糖尿病等慢性病的患病率不断上升。急性高血糖与近视屈光有关。根据《调查眼科与视觉科学》2023 年 3 月发表的研究,高血糖会导致近视转变。糖尿病患者的近视患病率明显高于非糖尿病患者。

因此,合并症的日益流行预计将增加屈光障碍患者的数量,从而增加对常规眼科检查的需求。预计这将推动对这些屈光不正测量设备的需求,从而导致市场增长。

预计验光师数量的增加将增加对验光师的需求

眼部护理需求的增长预计将推动屈光系统的采用率。各国不断增长的医疗保健支出,加上政府实体推出的举措,使得接受眼科疾病诊断的患者人数激增。

眼科医疗报销政策以及验光师和眼科医生数量的增加正在推动眼科护理服务的需求。预计眼科护理服务的增加将激增对眼科诊断设备的需求,从而导致市场增长。

- 例如,根据美国验光协会 2023 年 2 月发表的一篇文章,美国 65 岁以上年龄段人群对医疗眼科护理的总体需求预计将增加。预计到 2030 年,这一年龄段的人口将占 21%,达到 7310 万人,到 2060 年将占 23%。

人口老龄化需要眼科护理,而不断增长的老年人口可能会增加对眼科护理服务的需求,包括各种眼部疾病的诊断和治疗。此外,人们对常规眼科检查的认识不断增强,导致屈光障碍患者数量不断增加。

- 同样,根据《眼科评论》2021 年 9 月发表的一篇文章,美国人口每年增加 1%,而老年人每年增加 3%。老年人使用的眼科护理名义上是年轻患者的十倍左右,这使得护理需求每年增加 5%。随着各种眼部疾病诊断率的提高,对这些设备的需求也在增加。

制约因素

与自动化设备相关的高成本限制了新兴国家的综合验光仪的采用

尽管屈光不正的患病率和普通人群对医学眼科检查的需求不断增加,但一些因素阻碍了市场的增长。关键因素之一是安装和维护自动化系统的高成本。即使自动化系统生成眼镜或眼镜的处方隐形眼镜不到 20 秒,并且比现有方法具有更高的准确性,这些设备价格昂贵,这使得它们在医疗保健预算较低的国家不太受欢迎。

此外,据观察,医疗保健专业人员不愿意用自动化设备取代手动设备。这种不情愿是由于自动化设备的成本高昂。这种高成本与先进技术的结合有关,例如临床服务顺利运行所需的人工智能和熟练专业人员。这些因素使得在临床环境中采用技术先进的产品变得更加困难。

- 数字或自动综合屈光检查仪的价格取决于设备的型号及其制造商。例如,根据 Sky Optic 的数据,综合屈光检查的总体价格从 550 美元到 18,900 美元不等。其中,自动化的价格从 1,200 美元到 11,000 美元不等。

自动化系统的安装和维护成本高昂,使得小型临床环境难以承受,从而限制了客户群和对这些产品的需求。这可能会阻碍预测期内综合屈光检查市场的增长潜力。

综合验光仪市场细分分析

按产品类型分析

自动化综合验光仪的优势使其占据主导地位

根据产品类型,全球市场分为手动和自动化。

2026年,自动化领域在全球市场占据主导地位,占市场份额84.86%,规模为1.4244亿美元。自动化设备生产眼镜和隐形眼镜处方的简便性和缩短的时间是其市场需求不断增长的主要原因。此外,与手动相比,自动化提供的准确性预计会得到越来越多的采用。因此,缩短患者获得屈光矫正过程的时间有助于临床医生提供有关其他眼部健康问题的更多信息。这些因素是该市场增长的主要因素。

到 2024 年,手动细分市场所占的市场份额很小。与手动系统相关的最低安装成本对该细分市场的增长做出了主要贡献。小型医院、诊所和验光师安装验光机的预算有限,这促进了验光机在从业者中的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

私人诊所的增加将导致眼科诊所在 2024 年占据主导地位

市场根据最终用户分为医院、眼科诊所等。

2026年,眼科诊所在全球综合屈光检查市场中占据主导地位,占市场份额62.64%,规模为1.0515亿美元。医疗保健专业人员越来越关注扩大盈利能力,导致发达国家和发展中国家的私人眼科诊所数量不断增加。此外,为了扩大业务范围,他们中的许多人还更愿意创办或加入医生拥有的管理服务组织(MSO)。私人执业医师为扩大其作为个体诊所的执业范围而采取的这些战略举措,有助于这些设备在执业医师中的增长,并促进市场增长。

医院部门的增长归因于发达国家和发展中国家普通人群屈光不正和其他眼部疾病的患病率不断上升。这鼓励政府当局增加其政府设施中眼科医生顾问的数量。例如,根据皇家眼科医师学院 2023 年 3 月发表的一篇文章,约 87.0% 的眼科顾问在 NHS 环境中工作,约 68.0% 的顾问与英国签订全职工作合同。

其他部门包括移动验光服务、护理设施和眼镜店。由于预算限制,该细分市场的复合年增长率相对较低,这使得在这些环境中安装眼科测试设备变得困难。

区域见解

从地域来看,全球市场分为欧洲、北美、亚太地区和世界其他地区。

North America Phoropter Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年北美市场价值为 6727 万美元,在整个预测期内占据市场主导地位。由于大量人长时间使用电脑屏幕,屈光不正在普通人群中越来越普遍。这一因素导致了对常规屈光视力护理的需求增加,并为新的验光师和光学连锁店扩大其在该地区的业务带来了机会。例如,根据美国眼科学会 2023 年 5 月发表的一篇文章,至少 60.0% 的美国男性和 65.0% 的美国女性报告有计算机视觉综合症(也称为数字眼疲劳)的症状。预计到2026年美国市场将达到5848万美元。

欧洲占据第二大市场份额。欧洲人群屈光不正的患病率要求监管机构提高普通人群对眼部疾病的认识。它还发布了一些建议,以避免年轻人中发生这种情况。例如,根据国际防盲机构 (IAPB) 2021 年 3 月发表的一篇文章,欧洲 25 至 29 岁年龄段的近视患病率已增至近 50%。为了解决这一问题,欧洲眼科学会建议在孩子上学前进行全面的眼科检查,以评估屈光不正。到2026年,英国市场预计将达到939万美元,而德国市场预计到2026年将达到2183万美元。

2024 年,亚太地区占据了显着的市场份额。制造商日益关注技术先进和创新产品的研发,这在很大程度上促进了该地区的市场增长。例如,2022 年 12 月,设计、制造和分销眼科设备的领先企业之一的 NIDEK CO., LTD. 推出了完全辅助验光系统 (FARS),这是 TS-610 NIDEK 桌面验光系统的可选套件,用于执行主观验光。日本市场预计到2026年将达到744万美元,中国市场预计到2026年将达到652万美元,印度市场预计到2026年将达到286万美元。

预计世界其他地区在预测期间将以相对较低的复合年增长率增长。该地区国家缺乏对眼睛健康的认识和有限的医疗保健支出是其增长缓慢的原因。

主要行业参与者

Reichert, Inc. 和 NIDEK CO., LTD.因其强大的产品供应而成为杰出的市场参与者

在竞争激烈的情况下,由于存在许多提供眼科护理产品的中型国内企业,全球市场部分分散。一些知名企业通过建立战略联盟来增加其在不同国家的产品占有率,从而在这个市场上确立了自己的地位。这些公司包括 Reichert, Inc. (AMETEK, Inc.)、NIDEK CO., LTD.、Essilor (EssilorLuxottica)、ZEISS 等。

该行业的其他一些参与者包括 Topcon Corporation、Visionix、Rexxam Co., Ltd.、Xenon Ophthalmics Inc.、US Ophthalmic、S4OPTIKK、Adaptica、Huvitz、Advancing Eyecare 等。这些公司专注于提高生产能力,并通过战略合作扩大产品范围。例如,2022 年 1 月,Advancing Eyecare 收购了美国领先的光学加工设备分销商之一 Santinelli International。此次收购旨在扩大其地域覆盖范围并加强其市场地位。

热门列表综合验光公司:

- 拓普康公司(日本)

- 尼德克有限公司(日本)

- Reichert, Inc.(AMETEK, Inc.)(美国)

- 蔡司(德国)

- 依视路 (EssilorLuxottica)(法国)

- 维信尼克(法国)

- Rexxam株式会社(日本)

- 马可(美国)

- 氙气眼科公司(美国)

主要行业发展:

- 2023 年 2 月:尼德克有限公司与 HOYA Vision Care 合作,HOYA Vision Care 是技术先进的光学产品的领先开发商之一。

- 2022 年 9 月:AMETEK, Inc. 收购了 Navitar, Inc.,后者是一家定制、完全集成光学成像系统、组件和软件的设计商和制造商。

- 2021 年 9 月:依视路仪器推出 Vision-S 700 验光站,这是一款独立的超紧凑桌面主观验光装置。

- 2021 年 7 月:Topcon Corporation 收购了意大利眼科设备制造商 VISIA Imaging S.r.l。此次合作旨在扩大其在欧洲地区的地理影响力。

- 2021 年 3 月:Visionix推出Visionix Eye Refractory。该产品由自动双目和数字综合屈光仪组成,与基于波前的自动验光仪和角膜曲率仪相结合。

报告范围

全球综合屈光检查市场分析报告提供了对全球市场的定性和定量见解,并对市场中所有可能细分市场的全球市场规模和增长率进行了详细分析。该报告还对市场动态和竞争格局进行了详尽的分析。该报告提出了重要见解,包括主要国家/地区的屈光不正患病率、主要参与者的新产品推出、主要行业发展、市场技术进步以及COVID-19对全球市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.23% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2025 年的 1.608 亿美元增长到 2034 年的 2.3379 亿美元。

2025年,北美市场规模为1.6075亿美元。

在预测期内(2026-2034),市场将以 4.23% 的复合年增长率增长。

到 2025 年,自动化细分市场将引领该市场。

屈光不正患病率的上升以及市场参与者强调引入教育计划以提高与及时诊断相关的意识是推动全球市场的一些主要因素。

Reichert, Inc.、NIDEK CO., LTD.、Essilor (EssilorLuxottica)、ZEISS 等是全球市场上的一些知名参与者。

2025 年,北美将主导市场。

政府和非政府组织越来越重视提高与常规眼科检查相关的意识,预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 114