便携式过滤系统市场规模、份额和行业分析,按技术(压力过滤、离心过滤和真空过滤)、按流量(0-10 GPM、10-20 GPM、20-60 GPM、60-100 GPM 和 100 GPM 以上)、按最终用户(发电、制造、石油和天然气、石化、造纸和纸浆)其他)和区域预测,2024-2032

便携式过滤系统市场规模

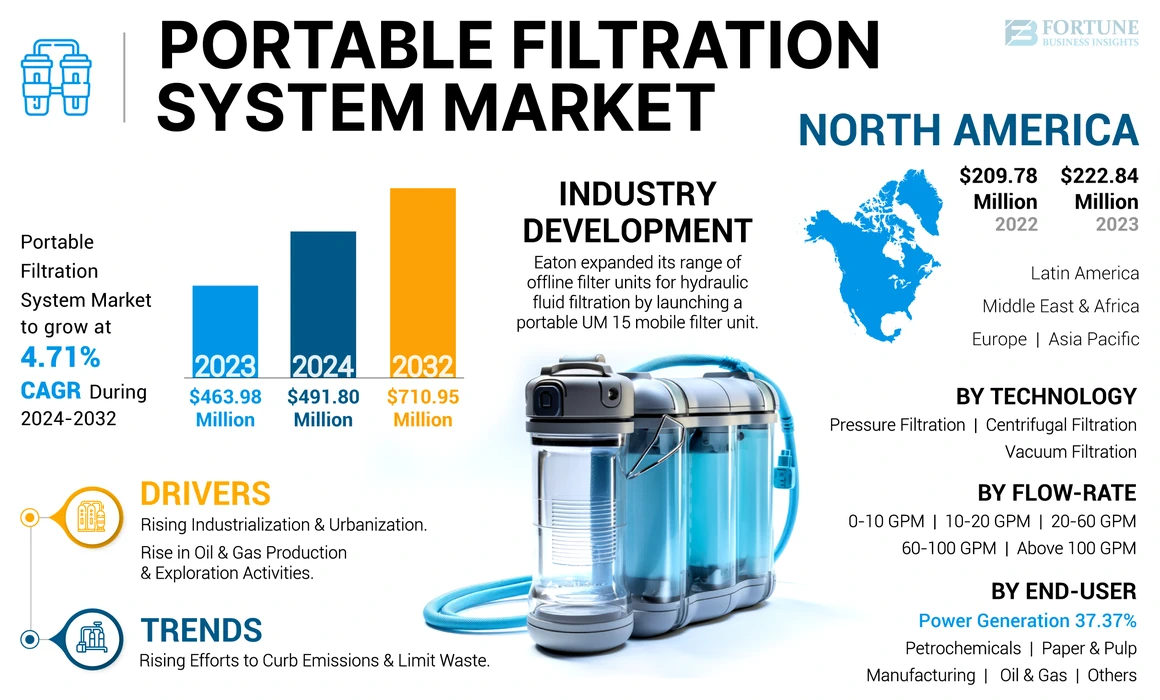

2023年,全球便携式过滤系统市场规模为4.6398亿美元。预计该市场将从2024年的4.918亿美元增长到2032年的7.1095亿美元,预测期内复合年增长率为4.71%。 2023年,北美地区以48.03%的份额主导全球市场。

便携式过滤系统用于处理几乎所有液压油,从润滑油到绝缘油。这些系统的主要优点是它们能够离线工作。这些过滤系统可以用在所需的位置,以防止不需要的元素进入液体中。

COVID-19 大流行对市场的影响是负面的,因为多种因素降低了许多最终用途行业对这些系统的需求。其中包括供应链中断、劳动力缺乏以及由于封锁或社交距离规范而导致的制造活动受阻。制造业、石油和天然气等行业暂时关闭,石化产品由于便携式过滤系统的需求较低,全球的汽车和汽车行业导致 2020-21 年市场总收入下降。例如,从 2020 年初开始,OPEC+ 将其石油总产量减少了 170 万桶/日。

便携式过滤系统市场趋势

加大力度抑制排放和限制废物以促进市场增长

全球各国政府和环境机构正在执行严格的法规,以尽量减少污染和环境影响。这些法规将限制工业过程释放到环境中的污染物量。便携式过滤系统可确保液压油保持清洁并有效去除污染物,从而帮助行业遵守这些法规。此外,公司越来越多地采用可持续实践来减少环境足迹。使用可移动过滤系统来清洁和回收液压油可以减少对新液压油的需求,从而保护自然资源并减少与液压油生产和处置相关的环境影响。

此外,许多组织致力于企业社会责任举措,其中包括减少对环境的影响和促进可持续发展。安装这些过滤系统可以最大限度地减少流体浪费并促进资源的再利用,从而符合这些企业社会责任目标。

下载免费样品 了解更多关于本报告的信息。

便携式过滤系统市场增长因素

石油和天然气生产和勘探活动的增加增加了产品需求

由于人们在交通、发电、工业加工和供暖方面高度依赖碳氢化合物能源,全球对石油和天然气的需求正在大幅增长。根据美国能源信息署的数据,全球液体燃料消耗量从 2022 年的 99.9 mbd 增加到 2023 年的 101.9 mbd。这导致新油气井的勘探和钻探增加。

便携式过滤系统已成为实现石油和天然气生产和勘探活动连续性的重要组成部分之一。在集中维护设施稀疏的偏远或近海地点,这些系统有助于现场维护和操作,无需运输大量设备。它使操作员能够直接在使用点执行基本任务,例如流体过滤、污染控制和流体补充,从而最大限度地减少停机时间并确保操作连续性。

工业化和城市化的不断发展推动市场增长

历史时期,人口激增、经济增长、FDI增加等因素导致全球工业化和城市化的发展,导致市场规模扩大。根据贸发会议 2023 年的报告,全球外国直接投资 (FDI) 从 2020 年的约 9620 亿美元增至 2022 年的约 1.3 万亿美元。工业活动的增加直接导致工厂和制造单位采用新机械和设备的增长。这些机器需要清洁的油来保持其平稳运行并减少磨损。

另一方面,城市化需要发展广泛的基础设施,发电和运输网络,这些网络依赖于需要有效油过滤的重型机械和设备。城市地区不断增长的能源需求也将推动发电厂采用便携式过滤系统,用于电机、涡轮机、发电机和其他组件。

制约因素

高成本和频繁的维护限制了市场增长

便携式过滤系统的初始购买成本对于许多潜在用户来说是一个限制因素,特别是在资源有限的环境中或对于预算有限的个人和组织而言。先进过滤材料和技术的发展,加上设计紧凑、高效系统所需的工程,导致制造成本更高。这些成本转嫁给了消费者,使得对该系统的初始投资成为一些社区或个人获得清洁水解决方案的障碍。

此外,持续的维护需求进一步增加了总体拥有成本,并带来了后勤挑战,特别是在更换零件或维修服务有限的偏远或难以到达的地区。可移动过滤系统需要定期清洁、更换过滤器和偶尔维修,以确保持续的有效性和可靠性。因此,高昂的初始成本,加上高昂的维护成本,限制了便携式过滤系统市场的增长。

便携式过滤系统市场细分分析

按技术分析

压力过滤凭借更高的效率占据主导市场份额

根据技术,全球便携式过滤系统市场分为压力过滤、离心过滤和真空过滤。

压力过滤领域由于其在高压条件下有效去除流体中的固体颗粒而占据市场主导份额。它通常用于需要快速过滤和高通量的应用。到 2025 年,该细分市场的市场份额预计将达到 46.44%。

真空便携式过滤系统领域正在市场上增长最快。真空过滤系统依靠吸力或真空压力将流体吸入过滤介质,有效地将固体与液体分离。它们通常用于需要温和过滤的应用。

在预测期内(2025-2032),离心过滤可能会以 4.98% 的复合年增长率增长

通过流量分析

由于最终用途行业的强劲需求,0-10 GPM 占据主要市场份额

根据流量,全球市场分为0-10 GPM、10-20 GPM、20-60 GPM、60-100 GPM 和100 GPM 以上。

0-10 GPM 细分市场占据主要市场份额,由于其在液压系统、齿轮箱、小型液压动力装置、实验室设备等设备中的应用不断增长,预计在预测期内将以最快的速度增长。该细分市场预计到 2025 年将获得 50.02% 的市场份额。

流量在 10-20 GPM 范围内的便携式过滤系统是第二大细分市场,适用于中型设备和系统,包括中型液压系统、紧凑型液压动力装置和小型工业机械。预计该细分市场在预测期内(2025-2032 年)复合年增长率将达到 4.58%。

通过最终用户分析

由于机械的连续运行,发电占据了大部分市场份额

根据最终用户,市场分为发电、制造、石油和天然气、石化、造纸和纸浆等。

发电领域占据领先的市场份额。发电设施,包括常规发电设施和可再生能源化石燃料发电厂、核电站和风电场等来源需要便携式过滤系统来进行透平油过滤、冷却剂过滤和液压油过滤等应用。此外,涡轮机和发电机等设备或机械连续运行,进一步导致降解风险增加,因此需要可移动的过滤系统。 2024 年,该细分市场占据最大市场份额,达到 37.49%。

由于深水和超深水的大规模生产和勘探活动,石油和天然气领域正在市场上增长最快。这些地区的石油和天然气生产需要高功率的机械设备,这进一步需要使用便携式过滤系统。这些系统用于确保整个石油和天然气价值链中设备和机器的完整性和性能。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

从地理上看,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

[乌希恩格索伊]

北美市场占据主导地位,2023年估值为2.2284亿美元,2024年估值为2.3629亿美元。北美是全球便携式过滤系统市场份额的领先地区。这是由于美国和加拿大的电力、石油和天然气以及制造业对可移动过滤系统的高要求。这两个国家都是全球最大的发电国和石油天然气生产国。此外,这些国家从事大量海上作业,这导致对这些过滤系统的需求不断增加。 2025年美国市场可能达到2.2891亿美元。

亚太地区是第二大市场,预计到 2025 年价值将达到 1.2096 亿美元,预测期内(2025-2032 年)复合年增长率高达 4.86%。由于该地区工业化率高,亚太地区正在以最快的速度增长。中国、印度尼西亚和印度是工业部门强劲增长的领先国家之一。此外,该地区的人口也在大幅增长,进一步促进了工业部门的增长,以满足国内对食品、石油产品和电力的高需求。预计到2025年,中国将达到5160万美元。由于发电能力的扩大、石油和天然气生产以及需要大型机械设备的其他因素,其他地区也在市场上受到关注。预计到 2025 年,印度的价值将达到 2707 万美元,而日本同年的价值预计将达到 1105 万美元。

欧洲是第三大市场,预计到 2025 年价值将达到 9014 万美元。由于该地区化学和石化制造国家的数量较多,欧洲也占有相当大的市场份额,其中德国、法国、意大利等是主要参与者。英国市场正在扩张,预计2025年估值将达到2034万美元。此外,该地区拥有汽车、航空航天、机械等庞大的制造业,这也支撑了该地区市场的扩张。预计到 2025 年,德国将持有 2,442 万美元,而法国将在同年获得 1,578 万美元。

由于巴西、墨西哥、阿根廷和秘鲁等国外国直接投资不断增加,拉美地区制造业和化学行业(包括石化行业)大幅扩张,预计拉丁美洲便携式过滤系统市场将稳定增长。

中东和非洲是第四大市场,预计到 2025 年价值将达到 4293 万美元。中东和非洲正在经历显着的市场增长,海湾合作委员会国家和该地区其他国家扩大了建筑活动,以实现沙特 2030 年愿景和阿布扎比 2030 年愿景等远景目标。这些目标强调 IT、制造业和旅游业的扩张,从而推动建筑业并增加产品需求。预计 2025 年海湾合作委员会市场规模将达到 16 万美元。

主要行业参与者

领先企业正在增加其产品组合,以满足广泛的最终用户需求

颇尔公司凭借其具有先进褶皱设计的高性能滤筒过滤器在市场上占有主要份额,具有出色的清洁度和纳污能力。公司不断投资于研发,开发创新、高品质的过滤解决方案。例如,

丹纳赫旗下运营公司、过滤技术领域的领导者颇尔公司 (Pall Corporation) 推出了 Supralon 液压和润滑油过滤器滤芯。这些新过滤器是 Pall Coralon、Ultipor 和 Red1000 系列的直接升级版。 Supralon 过滤器采用先进的结构,采用抗压技术 (SRT) 和抗静电特性,增强了液压和润滑油应用中使用的设备的保护和使用寿命。

顶级便携式过滤系统公司名单:

- 伊顿(爱尔兰)

- 派克·汉尼汾(我们。)

- 颇尔公司(美国)

- 博世力士乐(德国)

- 唐纳森公司(美国)

- 贺德克(德国)

- 德斯凯斯(美国)

- Y2K 过滤(美国)

- MP Filtri USA, Inc.(意大利)

- 塞尔菲尔科(美国)

- 特瑞科公司(我们。)

- 科莫过滤系统(美国)

- 过滤系统(我们。)

- RO-Quip(新加坡)

主要行业发展:

- 2024 年 4 月 -伊顿扩大了其离线过滤装置的范围液压油推出便携式 UM 15 移动过滤装置进行过滤。 UM 15 提供紧凑、便携式解决方案,非常适合从桶或罐等储存容器填充油罐。

- 2024 年 3 月 -唐纳森印度过滤系统私人有限公司唐纳森公司 (Donaldson Company, Inc.) 的子公司在印度浦那开设了尖端体验中心。该中心标志着数字过滤解决方案的重大进步,其中包括唐纳森除尘器和创新 iCue 连接过滤服务的现场演示。这种基于物联网的技术可以远程监控集尘设备。

- 2022 年 10 月 -Des-Case Corporation 推出了其干燥剂呼吸器的最新创新产品——高容量呼吸器,采用尖端的 Colorassist 技术。该创新产品采用市场上最高容量的干燥剂,使呼吸器的使用寿命延长 30%,并降低总体拥有成本。值得注意的是,专有的 Colorassist 增强型颜色指示器战略性地放置在通气墙上,增强了使用过程中的可视性,以精确监控剩余寿命并更清晰地识别水分来源。

- 2021 年 7 月 -颇尔公司推出了 Minimate EVO TFF 系统,这是其下一代实验室规模切向流过滤 (TFF) 解决方案。与传统的搅拌池技术相比,新系统声称能够提供更好的生产率、重现性和易于控制。 Minimate EVO TFF 系统旨在简化实验室规模的流程,例如浓缩、脱盐和缓冲液交换。

- 2021 年 6 月 -伊顿过滤部门推出了优化的 IFPM 33 移动式离线流体净化器系统。这款全自动、PLC 控制的净化器可以以 8 gpm(30 l/min)的流速从各种油中去除游离的、乳化的和溶解的水、气体和小至 3 µm 的颗粒。它提高了高湿度应用(例如水力发电、纸浆和纸张、近海和海洋。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上面列出的因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2023年 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

2024年至2032年复合年增长率为4.71% |

|

单元 |

价值(百万美元) |

|

分割 |

经过 技术

经过 流量

按最终用户

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2023 年全球市场价值为 4.6398 亿美元。

预计全球市场在预测期内的复合年增长率为 4.71%。

2023年北美市场规模为2.2284亿美元。

从最终用户来看,发电领域在全球市场中占据主导地位。

预计到2032年,全球市场规模将达到7.1095亿美元。

石油和天然气生产和勘探活动的扩大是推动市场增长的关键因素之一。

Pall Corporation、Parker Hannifin、HYDAC 和 Donaldson Company 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 254