辐射剂量管理市场规模、份额和行业分析,按程序(计算机断层扫描、核医学、放射线照相和乳房X线照相、透视和介入成像等)、按应用(肿瘤学、骨科、心脏病学、神经病学等)、最终用户(医院和专科诊所、诊断中心等)以及区域预测,2026-2034年

主要市场见解

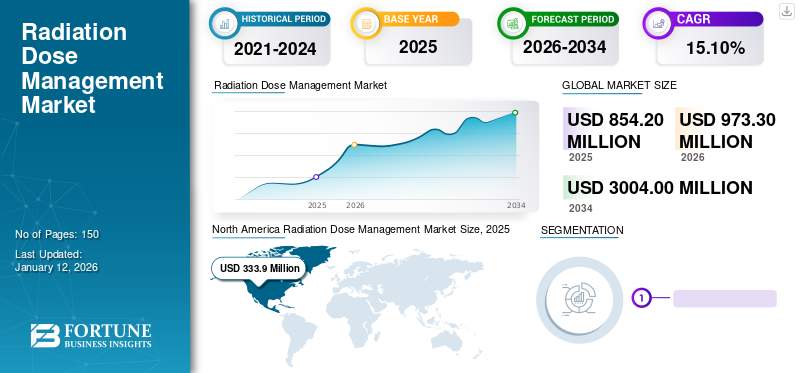

The global radiation dose management market size was valued at USD 854.2 million in 2025. The market is projected to grow from USD 973.3 million in 2026 to USD 3,004.00 million by 2034, exhibiting a CAGR of 15.10% during the forecast period.北美在辐射剂量管理市场占据主导地位,2025 年市场份额为 39.10%。

辐射剂量管理是最小化和优化辐射暴露的实践,特别是在介入放射学和成像期间。该频道包括有关辐射剂量记录软件、法规遵从性、实时工作人员剂量监测以及剂量减少技术(包括交互式重建软件)的信息。此类软件可确保在诊断和治疗过程中安全有效地使用辐射,最大限度地减少潜在伤害的风险。全球辐射剂量管理市场的增长归因于全球医学成像程序数量的增加。

此外,人们对辐射相关风险的认识不断提高,以及对早期发现严重情况的需求不断增加,预计将在预测时间内推动市场增长。此外,预计主要参与者的战略举措将在预测期内促进市场增长。

- 例如,2023 年 11 月,Qaelum NV 与飞利浦合作,彻底改变了医学成像中的辐射剂量管理,提高了患者安全并优化了医疗保健工作流程。

全球辐射剂量管理市场概况和亮点

市场规模及预测:

- 2025 年市场规模:8.542 亿美元

- 2026 年市场规模:9.733 亿美元

- 2032年预测市场规模:30.040亿美元

- 复合年增长率:2026-2034 年 15.10%

市场份额:

- 受严格的放射学患者安全指南、核医学程序数量的增加以及 SPECT 相机和先进成像设施的强大推动,北美在 2025 年将占据辐射剂量管理市场的 39.10% 份额。

- 按程序来看,X射线和乳房X线照相术领域在2026年占据最大的市场份额,这得益于X射线和乳房X线照相术程序的增加,以及越来越多地采用剂量管理软件来降低癌症风险和优化辐射暴露。

主要国家亮点:

- 美国:诊断成像实践中对辐射安全的日益重视以及核医学程序的广泛使用正在推动对剂量管理软件的需求。

- 欧洲:对辐射防护培训的日益关注以及公司在医疗机构中扩大辐射剂量管理软件部署的举措正在支持市场增长。

- 中国:人们对辐射安全意识的增强以及为改善成像基础设施而增加的医疗保健支出推动了辐射剂量管理解决方案的日益采用。

- 日本:诊断成像技术的进步和针对患者安全的强有力的监管框架正在鼓励将辐射剂量监测解决方案集成到医疗设施中。

COVID-19 的影响

COVID-19 大流行期间 CT 扫描病例激增对市场产生积极影响

COVID-19 的爆发严重扰乱了医疗保健服务,但某些领域相对未受影响,包括影像检查,尤其是 CT 扫描。计算机断层扫描 (CT) 扫描是诊断 COVID-19 最常用的工具。此外,更高的特异性CT扫描仪为了检测 COVID-19 感染,以及逆转录聚合酶链反应 (RT-PCR) 的局限性,导致 CT 扫描在大流行期间的可用性变得越来越重要。

在大流行期间,市场上的主要参与者也为其成像产品创造了可观的收入。此外,一些成像方式在 COVID-19 期间经历了缓慢增长,从而导致了市场增长。例如,Siemens Healthineers AG 强调 2020 年成像业务将增长 1.7%,而 2019 年为 9.6%。

CT 扫描的增加导致医院购买了额外的系统,增加了成像模式的销售,从而增加了这些软件的采用。 The market was fully recovered in 2022 and it is anticipated to grow significantly during the forecast period.

辐射剂量管理市场趋势

人工智能(AI)融入放射学实践是一个主要趋势

市场正在见证人工智能与放射学实践相结合的主要趋势。人工智能(AI)技术越来越多地应用于各种医疗保健服务,包括放射学实践。人工智能在成像模式中的集成可以在该软件中发挥重要作用。此外,人工智能算法可以通过增强图像重建技术和预测个体特定的辐射剂量来帮助优化成像协议。

- 例如,根据北美放射学会 (RSNA) 期刊《放射学》2023 年 7 月发表的一项最新研究,人工智能可以利用肺部低剂量 CT 扫描的信息来提高对肺癌、心血管疾病和其他原因死亡的风险预测。

此外,随着诊断成像技术的不断进步,持续的研究和创新将提高该软件的成果。 This progress can lead to the development of novel tools, techniques, and methodologies for monitoring, measuring, and minimizing radiation dose exposure.

- 北美辐射剂量管理市场从 2023 年的 2.568 亿美元增长到 2024 年的 2.926 亿美元。

下载免费样品 了解更多关于本报告的信息。

辐射剂量管理市场增长因素

放射学实践中患者安全的适当指南和规定 促进市场增长

最重要的驱动因素之一是由于适当的患者安全指南,成像程序的数量不断增加。人们越来越意识到过度接触电离辐射(尤其是孕妇和婴儿)所带来的潜在风险,推动了这些软件的采用,这些软件可以优化剂量并保持图像质量。

此外,为了维持电离辐射的安全标准,欧盟委员会 (EU) 和国际原子能机构 (IAEA) 等组织制定了严格的准则来规范电离辐射的使用。这些法规涵盖各种类型的活动,包括医学影像和放射治疗。

- 例如,根据NCBI发表的文章,2023年1月,国际原子能机构(IAEA)根据联合国原子辐射影响科学委员会(UNSCEAR)的调查结果制定了安全标准。

由于此类软件的采用率不断提高,这些不断发展的指南和建议极大地推动了市场的增长。

成像技术的技术进步 推动市场增长

技术的进步促使放射学制造商开发出能够最大限度地减少辐射暴露并优化图像质量的成像设备和软件。全球的放射科医生正在使用迭代重建算法以及其他图像改进技术,这可以减少生成诊断质量图像所需的辐射量。为此,软件供应商目前正在使用现有解决方案的高级版本。

- 例如,2021 年 8 月,Affidea 宣布推出 GE Healthcare 的 DoseWatch 软件的新版本 3.2,以及一种新颖的商业智能工具,可以增强剂量监控。

此外,成像协议的标准化确保了辐射的一致和适当使用,从而导致成像技术的不断进步并增加其采用,从而刺激市场增长。

制约因素

发展中国家成像方式成本高且基础设施缺乏阻碍市场增长

实施辐射管理软件等剂量管理系统的高昂成本可能成为多家医院(尤其是小型医院)的重大障碍。此外,在一些服务不足的地区,诊断成像可能很昂贵,这导致成像测试数量有限,辐射管理软件的采用率较低。

- 例如,根据伊朗放射学杂志,2023 年 1 月,各种影像服务的每月费用在 2019 年为 10,457.5 美元,2021 年为 26,482.2 美元。

此外,欠发达国家缺乏基础设施和医疗服务,对辐射管理软件的实施构成了重大挑战,这可能会阻碍市场增长。

- 例如,根据世界卫生组织 (WHO) 的数据,2023 年 1 月,低收入和中等收入国家有近 10 亿人接受电力供应不足或无电力供应的医疗机构的服务。

因此,新兴国家成像方式的成本较高和医疗基础设施的缺乏对市场的增长构成了重大挑战。

辐射剂量管理市场细分分析

按程序分析

由于 X 射线和乳房 X 光检查程序的增加,X 射线检查和乳房 X 光检查细分市场占据主导地位

根据程序,辐射剂量管理市场分为计算机断层扫描、核医学、放射线照相和乳房X线照相、透视和介入成像等。

到 2024 年,放射线照相和乳房 X 光检查细分市场在全球辐射剂量管理市场份额中占据主要份额。这种主导地位归因于旨在降低患癌症风险的乳房 X 光检查软件的使用不断增加。此外,介入X射线系统数量的不断增加和X射线数量的增加极大地促进了市场的增长。

- 预计到 2026 年,放射线摄影和乳房 X 线摄影部门将占据 40.46% 的份额。

- 例如,根据英国 NHS 公布的数据,2023 年 1 月,平片(X 射线)最常见(165 万),其次是诊断超声检查(81 万)、计算机轴向断层扫描(52 万)和磁共振成像(31 万)。

预计核医学领域在预测期内将以最高复合年增长率扩张。这一增长归因于全球 SPECT 和 PET 扫描程序数量的增加。例如,每年执行超过 4000 万次单光子发射计算机断层扫描 (SPECT) 和正电子发射断层扫描 (PET) 扫描程序,放射性同位素的年需求量增长高达 5.0%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于创伤和运动损伤数量不断增加,骨科领域占据最大份额

根据应用,全球辐射剂量管理市场分为肿瘤学、骨科、心脏病学、神经病学等。

2024年,骨科领域占据最大市场,2026年份额为36.64%。这些产品在骨科手术期间保护患者和骨科医生的好处预计将推动市场的增长。透视手术在骨科手术中具有巨大的优势,但它们会使个体暴露在辐射下,带来皮肤损伤、不孕和白内障等风险。此外,创伤病例和运动损伤数量的增加促进了骨科手术的增长,进而推动了这些产品在骨科手术中的采用。

- 例如,根据 Injury Facts 2022 年发布的数据,约有 360 万人因运动和娱乐设备受伤而在急诊室接受治疗。

预计肿瘤学领域在预测期内的复合年增长率最高。这一增长归因于对诊断成像(包括 CT 扫描)等非侵入性诊断方法的需求不断增长。使用电离辐射进行频繁且重复的肿瘤检测诊断可能会使病情恶化。例如,用于检测肺癌的单次胸部 CT 扫描可提供 100 至 800 个 X 射线的量。因此,在计算机断层扫描 (CT) 扫描系统中安装这些软件的需求不断增长,正在推动市场增长。

按最终用户分析

患者就诊次数的增加使得诊断中心在诊断中心领域占据主导地位

根据最终用户,辐射剂量管理市场分为医院和专科诊所、诊断中心等。

2026年,诊断中心细分市场占据最大市场份额,达49.60%,预计在2026-2034年的预测时间内将以最高复合年增长率扩张。该细分市场的增长归因于全球诊断中心数量的不断增加。由于诊断中心的门诊服务允许采用个性化方法,这可能会导致更好的剂量优化策略,因此前往诊断中心就诊的患者数量正在增加。

- 例如,根据 HealthValue Group 2023 年 4 月发布的数据,美国估计有超过 6000 个独立门诊诊断影像中心。

医院和专科诊所细分市场在 2022 年占据了巨大的市场收入。该细分市场的增长归因于成像扫描以及涉及使用放射性同位素进行诊断的单光子发射计算机断层扫描 (SPECT) 和正电子发射断层扫描 (PET) 扫描程序数量的增加。例如,根据世界核协会的数据,2023年7月,全球有超过10,000家医院在医学中使用放射性同位素,其中近90.0%的程序专门用于诊断。

区域见解

北美

North America Radiation Dose Management Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年以 3.339 亿美元的收入占据市场主导地位,预计在预测时间内将继续保持主导地位。放射学实践期间的患者安全指南解决了电离辐射暴露问题,有助于这些软件解决方案在该地区的发展。此外,美国大量的核医学手术和 SPECT 相机的出现预计将推动北美市场的增长。预计到 2026 年,美国市场将达到 3.61 亿美元。

- 例如,根据世界核协会的数据,2023 年 7 月,美国每年进行超过 2000 万次核程序,其次是欧洲约 1000 万次。

欧洲

由于越来越重视辐射防护教育和培训,包括辐射剂量管理软件的使用,欧洲市场在 2025 年将占据第二高份额。此外,主要参与者扩大软件覆盖范围的举措预计将促进欧洲市场的增长。到2026年,英国市场预计将达到3090万美元,而德国市场预计到2026年将达到6490万美元。

亚太地区

预计亚太市场在预计几年内将以最高的复合年增长率增长。该地区复合年增长率最高的原因是人们对辐射剂量管理软件的认识不断增强,从而推动了该地区采用率的提高。此外,该地区医疗保健支出的增加预计将推动市场增长。日本市场预计到2026年将达到1.085亿美元,中国市场预计到2026年将达到8570万美元,印度市场预计到2026年将达到4230万美元。

- 例如,据《经济时报》报道,2023 年 2 月,印度公共医疗支出占 GDP 的比例在 2022 年为 2.1%,而 2021 年为 1.8%,2020 年为 1.3%。

世界其他地区

预计在预测期内,世界其他地区的市场收入增长将相对缓慢。这一增长归因于医疗基础设施的缺乏和医疗支出的减少,导致辐射管理软件的实施减少。

辐射剂量管理市场主要公司名单

西门子医疗集团、富士胶片公司和通用电气医疗集团凭借技术先进的产品组合将在全球市场占据主要份额

西门子医疗公司、富士胶片公司和通用电气医疗集团是该市场的主要参与者。 2022年,这些公司将占据全球市场的大部分份额。这些公司强大的市场地位归功于其强大而多样化的产品组合、强大的地理影响力和庞大的全球客户群。收购其他公司等战略举措预计将有助于主要参与者维持和巩固其全球市场地位。

在此市场运营的其他公司包括拜耳股份公司 (Bayer AG)、皇家飞利浦公司 (Koninklijke Philips N.V.)、Bracco、Medsquare SAS 以及其他中小型企业。这些公司正在致力于建立战略伙伴关系和协作,推出新产品,并拓展新市场,以在未来几年增加市场份额。

主要公司简介:

主要行业发展:

- 2023 年 9 月 -Qaelum NV 与 I-MED 放射学网络合作,扩大 Qaelum 的 DOSE 和 FOQA 在 ANZ 地区的覆盖范围。

- 2023 年 5 月 -Carestream Health 宣布推出新型 DRX-LC 探测器,旨在提高图像质量、患者舒适度和诊断信心,以及在骨科中捕获长长度图像的生产力。

- 2023 年 2 月:Carestream Health 与 Robarts 研究所合作,提高和展示数字 X 射线、数字断层合成和双能技术的临床价值。它将改善心胸和肺部疾病患者的预后。

- 2022 年 12 月:富士胶片与蒂鲁尔喀拉拉邦的 Soorya Diagnostics LLP 中心合作,在 Soorya Diagnostics 中心安装了最新的 CT 扫描机。这一发展将促进筛查文化并帮助该地区的人们获得优质的医疗服务。

- 2021 年 12 月 -Qaelum NV 与 ulrich GmbH & Co. KG 合作,将其创新的造影管理解决方案与 ulrich Medical 的造影剂注射器相结合。这种合作满足了医院和成像网络的需求。

报告范围

全球辐射剂量管理市场报告提供了详细的市场分析。它重点关注技术、应用程序和最终用户等关键部分。它还包括关键行业发展、主要国家的成像程序数量以及 COVID-19 对市场的影响。此外,它还提供全球辐射剂量管理市场主要公司概况分析、竞争分析和市场动态。该报告还包含有助于市场增长的定性和定量见解。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为15.10% |

|

单元 |

价值(百万美元) |

|

分割 |

按程序

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察,全球市场预计将从 2026 年的 9.733 亿美元增长到 2034 年的 30.040 亿美元。

预计该市场在预测期内的复合年增长率为 15.10%。

2025年北美市场规模为3.339亿美元。

到 2026 年,由于创伤相关手术和手术中透视检查的使用量很大,骨科领域占据最大份额。然而,在非侵入性诊断需求的推动下,肿瘤学领域预计将增长最快。

市场增长的推动因素包括成像程序数量的增加、辐射风险意识的提高、剂量优化软件的不断采用以及放射实践中患者安全的监管指南。

西门子医疗公司、富士胶片公司和通用电气医疗集团是该市场的主要参与者。

人工智能的整合以提高辐射剂量管理的成果,以及主要参与者提供合适的成像产品的战略举措的激增,是促进这些产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150