生命科学分析市场规模、份额和行业分析,按类型(软件和解决方案和服务)、按交付(本地和按需)、按应用(商业分析、个性化治疗、临床研究分析和供应链分析)、按最终用户(医疗器械公司、制药和生物技术公司、合同研究组织等)以及区域预测,2026-2034年

主要市场见解

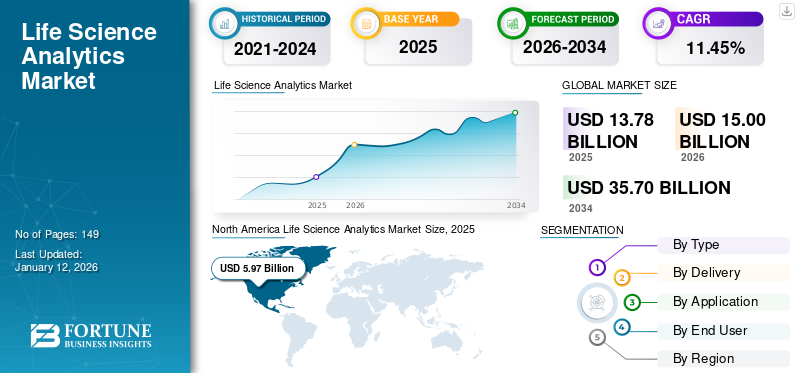

2025年,全球生命科学分析市场规模为137.8亿美元。预计该市场将从2026年的150亿美元增长到2034年的357亿美元,预测期内复合年增长率为11.45%。 北美在生命科学分析市场占据主导地位,2025 年市场份额为 43.30%。

生命科学分析是一个使用先进数据分析技术的领域,例如数据分析、机器学习以及其他计算技术来帮助生命科学行业做出战略决策。该市场包括主要用于制药和生物技术公司以及合同研究组织新药疗法研发的软件、解决方案或分析应用程序。这些分析应用程序用于早期检测治疗模式、开发个性化疗法、分析公司收入以及在患者治疗过程中实现卓越运营。

市场上的一些知名企业包括甲骨文公司、SAS Institute Inc.、埃森哲公司等。软件技术的不断进步以及这些公司越来越多地采用这些工具和解决方案来实现更好的决策以及临床和诊断目的是支持全球市场增长的一些主要因素。

- 2024 年 10 月,Oracle 公司针对生命科学推出了人工智能驱动的 Oracle Analytics Intelligence。该平台可以利用广泛的数据源简化和加速洞察生成,帮助快速、精确地推进治疗。

生命科学分析行业格局概述

市场规模及预测:

- 2025年市场规模:137.8亿美元

- 2026年市场规模:150亿美元

- 2034 年预测市场规模:357 亿美元

- 复合年增长率:2026-2034 年 11.45%

市场份额:

- 得益于高研发投资、强大的医疗 IT 基础设施、临床试验中高级分析的广泛采用以及 Oracle、IQVIA 和 SAS Institute 等主要参与者的强劲影响力,北美在 2025 年将占据生命科学分析市场的 43.30% 份额。

- 按类型划分,服务在 2024 年占据最大的市场份额,因为它们广泛用于管理制药和生物技术公司的药物开发运营、临床试验、监管合规性和实时数据分析。埃森哲与 1910 Genetics 的战略合作伙伴关系以及 IQVIA 的技术发布,进一步加速了生命科学领域对分析服务的需求。

主要国家亮点:

- 日本:由于政府对精准医疗的大力支持、研发投资的增加以及采用人工智能驱动的药物发现和临床决策平台,该市场正在扩大。日本社会 5.0 愿景下的举措正在促进医疗保健领域的数字化转型。

- 美国:市场增长的推动因素包括药物开发中人工智能和基于云的分析平台的大力采用、谷歌云和甲骨文等科技公司的重大投资以及精准医疗计划的兴起。联邦政府对现实世界证据 (RWE) 整合的支持进一步推动了市场渗透。

- 中国:快速发展的医药研发生态系统、临床试验的激增以及政府支持的医疗保健和生命科学数字化项目是关键因素。中国参与全球早期药物上市以及对人工智能和分析平台的投资支持了持续增长。

- 欧洲:数字健康监管举措、越来越多地采用基于云的分析工具以及扩大 Indegene 和 SAS 等公司的影响力为增长提供了支持。德国、英国和法国是主要采用者,不断增长的公私合作伙伴关系刺激了需求。

市场动态

市场增长因素

越来越多地使用分析解决方案进行全面、灵活的研究,以刺激市场增长

数据分析工具和解决方案在临床试验领域的使用不断增加,从而改善了试验中患者的实时洞察、招募、安全监控,以及更加个性化的药物和疗法的开发。

在任何药品上市之前,都会进行一定数量的临床前研究,证明药物对患者的功效、毒性和安全性信息。这些研究旨在了解医学治疗如何影响生物系统的化学原理。

开发新药成本高、耗时长,而且临床试验成功率极低。例如,根据英国癌症研究中心 2022 年 2 月发表的一篇文章,完成三个阶段可能需要 10 至 15 年或更长时间。临床试验。然而,在药物开发中使用分析工具可能是有前途的,并且有可能通过显着降低成本来加速研究和开发过程的不同阶段。 SAS 生命科学分析框架、ClinACT、Veeva Vault EDC 等不同的分析工具可帮助研究专业人员识别可筛选和验证的新的潜在候选者。参与者之间不断增加的合并和合作,以开发和引入用于研究和药物开发的先进分析工具和解决方案,是推动全球市场扩张的重要因素。

- 2023 年 12 月,科睿唯安扩大了与 VeriSIM Life 的合作关系,推出了 VeriSIM Life Transitional Index,这是一个集成的工作流程,具有多种预测药物安全性和疗效见解。

此外,分析解决方案提供商日益关注开发和引入新的先进平台,以帮助更轻松、更快地进行临床试验数据分析,这是预计在预测期内增加全球这些工具和解决方案采用率的另一个主要因素。

- 2024 年 6 月,IQVIA Inc. 推出了“One Home for Sites”,这是一种作为单点登录和仪表板的新技术平台,可以集成赞助临床试验的制药公司的所有临床应用程序。

医院越来越多地采用医疗数据管理平台来推动市场增长

各种疾病患病率的上升导致许多政府的医疗保健支出增加。例如,根据Investopedia 2023年4月发表的一篇文章,预计到2028年,美国国家医疗保健支出(NHE)将达到6.3万亿美元。支出增长的主要因素是治疗药物处方率的增加以及医生和临床服务成本的增加。

因此,医院有必要有效衡量不同疗法的成本效益,以达到卫生技术评估(HTA)和监管目的。此外,对分析和转换非结构化患者数据的技术的需求不断增长,也推动了其不断增长的需求。全球发达国家和新兴国家的医疗保健环境中分析工具和解决方案的不断采用是推动这些软件和工具需求的重要因素,从而促进了市场的增长。

- 根据全球医疗保健交易所 (GHE) 2023 年的一项调查,到 2026 年,近 70% 的美国医院和卫生系统可能会采用基于云的供应链管理方法,以提高效率、降低总体成本并增强运营绩效。

- 同样,2023 年 1 月,新加坡国家精准医学计划选择 BC 平台来分析和管理新加坡生命健康 (HELIOS) 研究收集的数据。

遭受疾病困扰并寻求治疗的患者人数不断增加,以及监管机构减少接受治疗的人的医疗支出的愿景预计将在预测期内刺激市场增长。

制约因素

高实施成本和与数据泄露相关的担忧可能会限制市场渗透

生命科学分析软件和解决方案允许商业团队跨投资组合进行扩展并制定新的创收策略,在推动业务发展方面发挥着重要作用。因此,他们见证了对这些解决方案和平台的需求的大幅增长。然而,与这些解决方案相关的成本,包括采购、实施、维护和其他成本,导致成本高昂,导致资源较少的公司较少采用。例如,根据 Itrex Group 2022 年 9 月发表的一篇文章,63.0% 的企业将钱花在分析工具上,以提高业务效率。

分析工具的成本取决于企业数据的数量和质量、组织的分析需求、分析工具的选择以及定制工作等因素。

- 根据 ScienceSoft USA Corporation 发表的一篇文章,根据各种因素,公司分析工具的实施成本可能约为 100,000 美元至 1,250,000 美元。

- 例如,根据 Itrex Solution 2022 年 9 月发表的一篇文章,选择基于 SaaS 的分析产品的公司每年需要支付 10,000 美元至 25,000 美元作为维护费用的一部分。

尽管技术进步促进了经济增长,但也导致导致数据泄露的网络攻击发生率增加。使用云计算分析工具进行研究的趋势不断增长,导致数据泄露的风险增加。医疗保健公司与平常没有什么不同,因为临床数据在新药分子的开发中发挥着至关重要的作用,是公司未来的资产。

- 例如,根据 IBM Security 2022 年发布的一篇文章,大型泄露的平均成本从 2021 年的 2.3 亿美元增至 2022 年的 2.41 亿美元,增长了 4.8%。该报告还指出,大约 45.0% 使用云模型的组织经历过数据泄露。

因此,最终用户的机密信息外流也越来越受到运营商的关注,限制了市场的增长。

市场机会

新兴国家不断发展的医疗基础设施为市场增长提供了丰厚的机会

新兴国家不断增长的医疗支出以及医疗行业数字化程度的不断提高,导致印度、中国等发展中国家对分析工具和平台的需求不断增长。这些国家的临床试验数量不断增加,制药公司和生命科学行业对这些解决方案的需求不断增长,以及对医疗保健基础设施发展的投资不断增加,为市场参与者提供了利润丰厚的市场扩张机会。

市场参与者越来越关注为生命科学公司提供各种分析工具,以获得资金和投资,将其产品引入未开发地区,预计将推动生命科学分析市场的增长。

- 2024 年 12 月,PBR Life Sciences 获得了 100 万美元的第一轮融资,用于在非洲扩展医疗保健分析工具。

因此,新兴国家的医疗机构、公司和生命科学行业越来越多地采用这些工具,为市场参与者提供了重大机遇。

市场挑战

与数据集成和隐私相关的限制阻碍了市场增长

与数据集成相关的问题:生命科学组织处理不同的数据源,例如现实世界数据 (RWD)、市场数据、患者数据等。将这些数据集成到统一的分析平台中成为行业采用这些工具的一个挑战因素。

其他挑战

缺乏熟练的专业人员:越南、泰国和巴西等新兴国家的数据科学家、分析师和熟练专业人员有限,是这些国家采用这些工具和解决方案的主要障碍。

监管合规性:生命科学行业的数据集成和管理至关重要,这些分析工具和平台有严格的指南和规定,以确保数据隐私并增强操作流程。对于市场新进入者来说,严格遵守法规可能是一个具有挑战性的因素。

生命科学分析市场趋势

数据科学的不断进步和云服务的日益采用

生命科学行业在临床数据管理、药物发现和分析能力方面正在经历巨大的变化。速度和敏捷性提高、客户洞察力提高以及决策能力增强等优势鼓励制药和生物技术公司对尖端技术进行大量投资,以加快药物发现过程。这些优势以及加速药物发现过程的最终需求导致生命科学行业采用云基础设施,因为它们可以有效控制医疗保健支出并监测慢性病患病率的上升。

- 例如,根据南方卫理公会大学 2022 年 9 月发表的一篇文章,使用人工智能可以将用于决定特定患者的检查和治疗的医疗保健支出减少 80%。

与云基础设施相关的较低成本、管理大数据的有效方式以及强大安全性的附加优势,主要有助于其日益普及。

- 根据亚马逊网络服务 (AWS) 2023 年发表的一篇文章,采用生命科学云服务可以使启动临床试验站点所花费的时间减少 19%,并减少试验后数据分析时间约 20%。

向个性化医疗的转变:市场参与者和研究机构之间不断加强合作,以开发创新和有效的产品基因疗法使用云基础设施有助于其在市场上的日益普及。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 对全球市场的总体影响是积极的。由于封锁限制,生命科学公司在大流行期间数字化以及采用分析工具和服务的重要性是支持 2020 年市场增长的主要因素之一。此外,患有 COVID-19 的患者数量增加促使制造商专注于新疫苗的研发。

- 例如,Cognizant 的医疗保健业务 2020 年收入为 48.52 亿美元,较 2019 年的 46.95 亿美元增长 3.3%。这一收入增长归因于制药公司对该公司服务的需求增加以及软件许可销售的强劲。

由于全球对这些软件和解决方案的需求和采用增加,一些市场参与者在疫情期间的收入显着增长。

- Veeva Systems Inc. 2020年营收为14.65亿美元,较2019年增长近32.7%。

2021年,医疗器械和制药行业对生命科学分析解决方案的需求有所增加。这是由于它们能够提高制药和医疗器械公司的运营效率,因此市场在2021年出现了显着增长。

细分分析

按类型

生命科学分析服务在医疗保健领域的采用不断增加,推动了服务领域的主导地位

按类型划分,该市场分为软件、解决方案和服务。

服务业主导市场2026年占比61.70%。这些服务在众多设施中的日益采用,以及市场上服务提供商数量的不断增加,是支持行业扩张的一些主要因素。此外,市场参与者之间为实施先进服务而加强的合作是促进细分市场增长的另一个主要因素。

此外,许多关键参与者正在提供管理供应链运营的服务。他们提供医疗技术咨询服务,可以将科学健康数据采用结构化格式,并帮助组织构建适当的解决方案。

- 例如,2020 年 8 月,Biosymetrics 与埃森哲的合作伙伴生态系统合作,加速该公司的药物发现工作。该生态系统是埃森哲 INTIENT 平台不可或缺的一部分,旨在通过临床和患者服务提高药物发现的端到端生产力和效率。

软件和解决方案部门预计在预测期内将以名义速度增长。主要提供商不断增加投资,为各种生命科学公司开发和引入技术先进的软件和解决方案,这是推动细分市场增长的关键因素。

- 2024 年 3 月,全球云软件和数据分析服务提供商之一 Axtria Inc. 在印度推出了其最大的创新中心,旨在提升生命科学分析和人工智能驱动的解决方案和能力。

Global Life Science Analytics Market Share, By Type, 2026

获取本市场区域分析的更多信息, 下载免费样品

送货方式

由于云服务采用率不断上升,按需细分市场占据主导地位

在交付方面,市场分为本地交付和按需交付。

点播细分市场占据最大市场份额2026年占比53.08%。该领域的主导地位可归因于制药行业和合同研究组织在药物开发过程中越来越多地采用它。此外,主要参与者之间不断增加的战略并购,以推出基于云的服务的新颖平台,是促进该细分市场增长的另一个主要因素。

- 2024 年 12 月,TetraScience 与 Snowflake 合作,通过公司的能力和 Snowflake AI 数据云提高科学数据的可访问性。

因此,云技术的引入使生命科学行业加速了技术驱动的业务转型,这在很大程度上促进了生命科学分析公司提供的服务的采用率的增加。而且,云计算技术提供简化的信息共享、确保安全性和合规性、支持人工智能和机器学习、实现更快的 IT 增长并使数字资源更加灵活。

预计内部部署部分将在预测期内实现稳定增长。由于成本和基础设施要求降低,新兴国家越来越多地采用这些平台和解决方案,这是支持该领域增长的主要因素之一。

按申请

服务提供商提供的一系列服务促进临床研究分析细分市场的增长

按应用划分,市场分为商业分析、个性化治疗、临床研究分析和供应链分析。

临床研究分析领域主导市场2026年占比53.44%。制药公司、生物技术公司、CRO 等在药物开发、临床试验和研究活动中越来越多地采用分析工具,这是推动该领域主导地位的主要因素之一。临床试验数据管理公司之间不断增长的合并和合作是推动该领域增长的另一个因素。

- 2024 年 12 月,eClinical Solutions LLC 与 Snowflake 合作,旨在利用 Snowflake AI 数据云在受监管的环境中优化临床数据。

商业分析领域预计在预测期内将以显着的复合年增长率增长。对用于检查目标客户、制定成本降低策略以及具有适当数据可视化的欺诈检测分析的不同工具的需求不断增长,这主要推动了该细分市场的增长。公司越来越注重引入商业分析解决方案和平台,这是推动该领域增长的重要因素。

- 2023 年 11 月,Axtria Inc. 为新兴生物技术和制药公司推出了 Axtria DataMAx Emerging Pharma,通过各种策略帮助其降低商业化和营销成本。

- 同样,2021 年 12 月,Aktana 的销售额增长了 45.0%人工智能(AI)驱动的全渠道行动,影响了 2021 年 700,000 名医疗保健专业人员的客户体验,帮助制药公司扩展其能力,并为其品牌在不同地区制定营销活动和销售策略。

由于精准医疗的主要特点和优势,患者对精准医疗的需求不断增长,预计个性化治疗领域将会增长。制药和生物技术公司以及研究机构不断增加的研发活动,为遗传性疾病、慢性疾病等开发各种精准医学,是支持该领域增长的另一个因素。

供应链分析领域预计在预测期内将以较慢的速度增长。生命科学行业越来越多地采用分析工具来有效管理其供应链运营,以及个性化药物和疗法的开发,是推动该细分市场增长的一些主要因素。

由最终用户

持续投资新药分子研发,医药生物科技公司占据主导地位

根据最终用户,市场分为医疗器械公司、制药和生物技术公司、合同研究组织等。

制药和生物技术公司领域主导市场2026年占比40.09%。由于其多种优势,这些公司对各种疗法的药物研发的投资不断增加,是促进该细分市场增长的主要因素之一。

此外,现有生产流程的改进、协助满足监管合规性以及为即将推出的产品制定销售和营销策略等因素也有助于细分市场的增长。

制药和生物技术行业越来越多地采用分析工具,鼓励许多参与者将新产品推向市场。

- 2023 年 5 月,谷歌云在 Bio-IT 世界大会上推出了人工智能驱动的解决方案,以加速生物技术和制药公司的药物发现和精准医疗。

合同研究组织部门预计在预测期内将以显着的速度增长。癌症和罕见疾病在普通人群中的患病率不断上升,导致医疗保健专业人员越来越倾向于开出个性化药物。对个性化药物不断增长的需求强调制造商采用可以加快开发过程速度的工具和系统。

- 例如,根据 Bio.IT world 2022 年 10 月发表的一篇文章,美国心脏协会推出了一个精准医学平台,以构建新的计算模型,帮助研究人员发现肿瘤药物。

预计在分析期间,医疗器械领域将以显着的复合年增长率增长。该细分市场的增长是由于医疗器械行业越来越多地采用这些分析工具来获取有关目标销售的见解。这些工具还可以帮助物流组织中的制造商防止人为错误,提供机器数据分析以做出及时的服务决策,并提供改进的设备质量控制。

生命科学分析区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Life Science Analytics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在全球生命科学分析市场份额中占据主导地位,到2025年价值将达到59.7亿美元。该地区的主导地位是由于各种疾病的发病率不断上升以及诊断和治疗率较高。此外,由于该地区拥有完善的研发中心,因此分析工具的采用更为突出。预计到2026年美国市场将达到59.5亿美元。

- 例如,2022 年 12 月,美国 Discovery Life Sciences 为制药和生物技术公司推出了新的蛋白质组服务部门。该公司提供使用 Seer Proteograph 产品套件的探索性和针对性蛋白质组学。

由于生命科学公司越来越多地采用分析工具和解决方案以及设施中发达的医疗基础设施,美国市场预计将以更快的速度增长。主要参与者在该国推出的软件数量激增是支持美国市场增长的另一个因素。

- 2023 年 3 月,联邦卫生机构在公共部门评估、数据分析和咨询服务方面的合作伙伴 Mathematica 为商业医疗保健和生命科学公司推出了新的分析服务。

欧洲

由于英国、德国等国家用于医疗保健分析和研究活动的资金不断增加,预计该地区将在预测期内实现增长。此外,监管机构越来越关注支持在该地区采用这些工具和解决方案,这是推动该地区市场增长的另一个重要因素。英国市场预计到2026年将达到8.6亿美元,而德国市场预计到2026年将达到10.1亿美元。

- 例如,2023 年 1 月,生命科学商业化公司 Indegene 在德国成立了新中心,以扩大其在该地区以客户为中心的管理团队。

亚太地区

预计该地区在研究期间将以最高的速度增长。该地区的增长可归因于多种因素,例如印度、泰国、马来西亚等国家新兴的医疗基础设施,患有各种慢性病的患者人数不断增加,以及各国临床试验数量的增加等。日本市场预计到2026年将达到9.7亿美元,中国市场预计到2026年将达到5亿美元,印度市场预计到2026年将达到3.2亿美元。

- 例如,据中华日报网2022年10月发布的消息称,中国医药产业升级发展,启动了一些早期临床开发项目,确保成为新药上市的一线国家之一。

拉美

预计该地区的市场在预测期内将保持稳定增长。这些工具在生命科学行业(包括制药公司、生物技术公司等)中越来越多地采用,以及巴西、墨西哥等国家医疗保健支出的增加,是推动该国行业增长的一些主要因素。

- 根据国际贸易管理局(ITA)公布的2023年统计数据,2022年巴西将其GDP的近9.5%用于医疗保健。

中东和非洲

由于该地区医疗保健公司对分析服务和解决方案的采用有限,以及数据安全和违规问题,预计该市场的增长速度将放缓。然而,供应商对引入新颖解决方案的日益关注预计将推动该地区市场的增长。

竞争格局

主要行业参与者

主要公司更加关注技术开发以增强市场前景

全球市场是半整合的,市场上有多家参与者提供广泛的解决方案、服务和软件。

甲骨文和埃森哲是市场上的一些知名参与者,他们为生命科学行业提供广泛的服务。制药和生物技术公司对新药分子研发的不断增长的投资是埃森哲市场份额不断增长的主要因素之一。埃森哲不断努力升级其技术,专注于提供高效的分析平台,将数据转化为有价值的见解,这是其提高市场份额的另一个因素。

- 2024年10月,埃森哲投资了生物技术公司1910 Genetics,旨在合作并结合定制解决方案,帮助生物制药公司加速药物靶标识别、降低成本,并为患者提供负担得起的治疗方法。

SAS Institute Inc.、IQVIA Inc. 等公司是为制药和生命科学公司提供一系列产品和服务的其他主要参与者。这些公司之间对合作的日益关注是导致其能力和市场份额不断增强的因素之一。

- 2023 年 4 月,SAS Institute Inc. 与著名医疗中心之一杜克健康中心 (Duke Health) 合作,旨在开发一款基于云的产品,以改善业务运营、交付结果和医疗保健服务方法。

生命科学行业参与者对分析工具的投资不断增加,以改善其生产流程、产品效率以及制定销售和营销策略,预计将主要促进未来其他公司市场份额的增长。

- 2022 年 11 月,Veeva Systems 与默克(在美国以外也称为 MSD)合作,制定战略定价方法并加速其数字战略,以最大限度地提高其技术能力,为患者提供价值。

主要生命科学分析公司名单简介:

- SAS Institute Inc.(美国)

- 埃森哲(爱尔兰)

- Veeva 系统公司(我们。)

- 国际商业机器公司(我们。)

- 甲骨文(我们。)

- Analytics8(美国)

- IQVIA 公司(美国)

主要行业发展

- 2024 年 12 月 –生命科学行业数据分析公司 Axtria Inc. 推出了两项新的综合基准研究:美国激励薪酬基准研究和全球(美国除外)激励薪酬 (IC) 基准研究。这些研究旨在为生命科学组织提供重要见解,以促进有效激励计划的设计和实施。

- 2024 年 9 月 –Oracle 推出了 CancerMPact Treatment Architecture Trends,这是一项基于云的新服务,用于分析癌症治疗的全球趋势。该服务将使制药公司能够分析历史和全球治疗模式。

- 2024 年 8 月 –埃森哲宣布收购德国领先的医疗管理咨询公司之一 consus.health,以扩大其在德国的服务。

- 2023 年 9 月 -SAS Institute Inc. 与全球制药公司阿斯利康 (AstraZeneca) 合作。此次合作旨在提高公司的临床研究创新能力,并推动通过 SAS 生命科学分析框架和 SAS Viya 提供统计分析的自动化。

- 2023 年 8 月 –Veeva Systems Inc. 宣布其 VaultCRM(生命科学行业的下一代 CRM)赢得了首个客户。该公司首次赢得了一家创新肿瘤生物技术公司的客户。

事实与数据

2024年,北美占据全球市场的42.8%。

从类型来看,服务领域主导了全球市场。

临床研究分析领域预计在预测期内复合年增长率为 11.4%。

由于不断增长的技术创新以及对医疗保健领域数据驱动决策的日益关注,该市场有望大幅增长。尽管数据集成和监管合规等挑战仍然存在,但持续的进步和战略合作有望解决这些问题,为更高效、更有效的生命科学行业铺平道路。

报告范围

全球市场报告涵盖了市场概述和详细分析。它重点关注竞争格局和基于类型、交付、应用、最终用户和区域的市场分析等关键方面。除此之外,它还提供了对市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

[国际电联ZTVIGW]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.45% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

送货方式

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 150 亿美元,预计到 2034 年将达到 357 亿美元。

2025年,北美市场价值为59.7亿美元。

预计该市场在预测期内将以 11.45% 的复合年增长率稳定增长。

从应用来看,临床研究分析领域将在 2024 年占据市场主导地位。

越来越多地使用分析解决方案进行全面、灵活的研究是关键的驱动因素。

SAS Institute Inc.、埃森哲和 Veeva Systems 是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 149

相关报道