Middle East Tugboat Charter Services Market Size, Share & Industry Analysis, By Horsepower (Below 1000 HP, 1000 – 3000 HP, and More than 3000 HP), By Length (Less than 20 m, 20 – 30 m, and More than 30 m), By Application (Shipping & Port, Emergency Response, and Oil & Gas), By Type (Conventional Tug, Tractor Tug, Azimuth Stern Drive Tug, Reverse Tractor Tug, and Others), and区域预测,2024-2032

主要市场见解

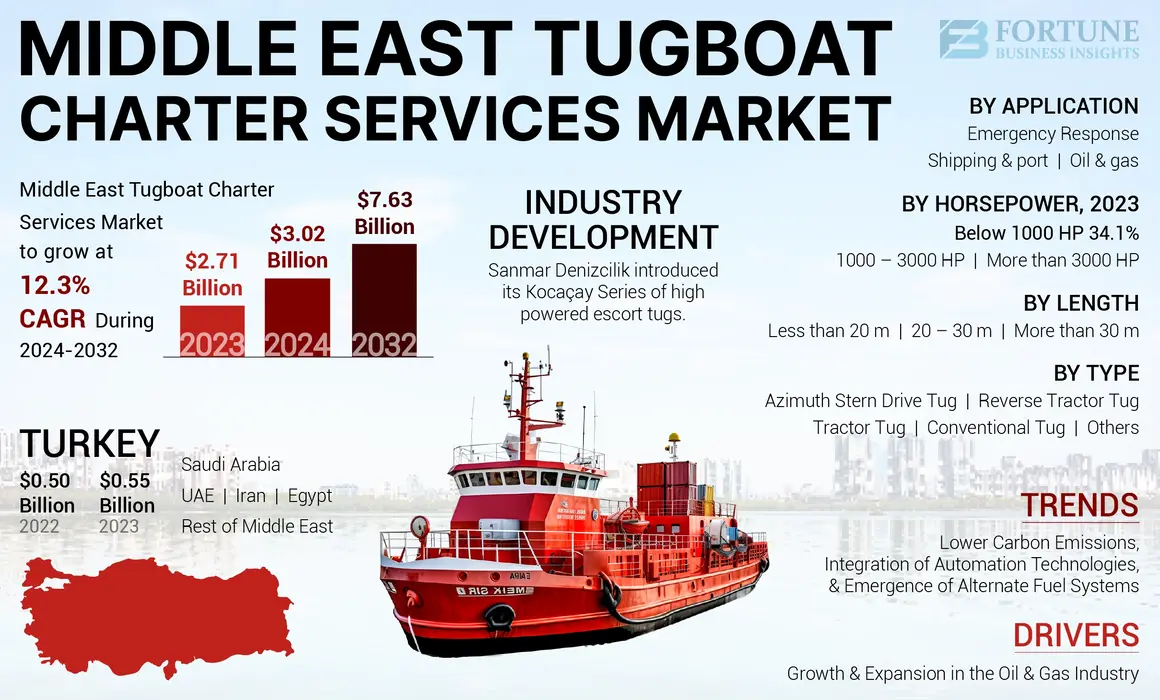

2023年,中东拖船租赁服务市场规模为27.1亿美元。预计到2032年,该市场将从2024年的30.2亿美元增长到76.3亿美元,在预测期间的复合年增长率为12.3%。

拖船租赁服务是指一系列海上行动,涉及拖船的使用和租赁,以帮助沿海地区和港口内的船只移动和处理。拖船是旨在推或拉其他船只的专用容器。试点,拖曳,系泊和支持服务是主要功能。主要是由于该地区的战略海上航线,例如Hormoz海峡和苏伊士运河(处理全球大量运输交通,拖船租赁服务在中东都越来越重要。

在可持续性倡议,技术进步,石油和天然气行业的增长以及对宪章服务的需求不断增长的推动下,市场旨在增长拖船用于发展该地区的建筑项目和海事贸易的扩张。市场上的主要参与者包括Gac Ras Al Khaimah,Astro Offshore和Sea Horse Middle East Marine Services LLC等,这些公司在市场增长方面的价格和服务提供中竞争。

市场动态

市场驱动力

石油和天然气行业的增长和扩张,导致市场上的大幅增长

中东不断增长的石油和天然气部门高度推动了对拖船租赁服务的需求,推动了行业之间的互动关系。当勘探和生产扩展,尤其是海上时,对特殊海洋支持服务的更强烈利用变得越来越重要。因此,拖船是必不可少的,尤其是在操纵钻机并在繁忙的海上环境中为船只提供适当的航行时。

该地区是全球石油出口枢纽之一,对拖船租船服务的需求很高,这进一步增强了,其港口基础设施投资旨在以较高的频率处理更大和更多的船只。这种扩张可以归因于伊朗和沙特阿拉伯等国家需求的驱动,海上贸易不断上升,这些国家的需求不断地增加了他们的能源需求。

除此之外,该地区海港扩大的几个项目正在建设中,为该行业提供了另一个动力。运营商还扩大了舰队以满足这些高潮的需求;例如,Safeen Group最近用新的拖船升级了机队,以提高各种海洋业务中的服务产品。但是,该地区运营商面临重大挑战,包括高燃料成本和法规复杂性。尽管如此,由于对中东的石油和天然气资源的不懈探索,拖船服务运营的一般前景似乎是积极的,以支持增长和建立经济海事能力。

市场约束

拖船租赁服务的高运营成本以阻碍市场增长

在市场上,中东拖船租船服务市场的重要市场限制之一是拖船的高昂运营成本,包括维修和维护船舶以及雇用机组人员。对于这个特定的市场,这些成本涵盖了燃料价格,由于该地区不友好的水环境和船员的薪水以及拖船的维护成本,燃料的价格高于正常水平,这些燃油价格很高。此外,考虑到燃油价格上涨,这些成本是可控制的,这使得服务提供商难以管理和维持低成本的服务成本。此外,还有与实施各种安全措施有关的成本,这些措施进一步增加了运营成本,并且可以阻止新参与者进入,同时限制当前运营商的服务。因此,高运营成本可能会妨碍市场的增长并获得拖船服务,尤其是具有财务限制的较小玩家和客户。

市场机会

不断发展的建筑项目和亚洲和中东地区的海洋贸易扩张,以提供市场机会

由于世界各地的贸易和货物货运的扩大,全球海事产业正在见证对服务需求不断增长的需求和提供产品。亚洲,印度和中东地区的许多港口都大力投资于现有和新的港口建设,以现代化和容纳较大的容器船并处理更强大的货物量。

对新港口的需求不断增长,可能会培养对支持港口运营扩展的更多船只的需求。拖船非常有利于在港口盆地,航站楼和港口内的协助,操纵和泊位行动。在港口建设阶段,拖船在交付施工原材料,设备和其他各种方面也起着至关重要的作用。此外,拖船还用于安装离岸结构,其中包括浮动码头,导航辅助工具等。

此外,拖船参与抢救和紧急行动的参与将推动市场增长。拖船在减轻海上的火灾,救助船只和近岸地区的船只援助方面非常可靠。因此,随着海事行业朝着扩大运营和国际贸易的发展,拖船市场有望见证新的市场扩张机会。

市场挑战

监管要求和前期成本挑战市场发展

该地区内部的不同司法管辖区已针对许可和运营进行各种国际海洋燃料法规,这使得对跨境运营的服务提供商的合规性难以合规。

- 供应链和设备延迟:造船商在获取关键组件(例如发动机和绞车)方面面临延迟,增加了最多20个月的新建筑物的交货时间。

- 劳动力短缺:缺少造船厂的熟练工人,在运营人员中,增加了维持和扩大舰队的复杂性。

中东拖船特许服务市场趋势

较低的碳排放,自动化技术的整合以及替代燃料系统的出现是主要趋势

可持续性:海上行业高度着重于解决该行业产生的碳排放,并积极专注于整合环境友好的解决方案和引入技术提供更高燃油经济性的技术。此外,预计各种船舶法规的加强将推动采用基于混合和LNG推进的拖船的增长。

海上自动化:拖船操作员倾向于选择与数字和自动化技术集成的拖船,因为它在操纵,泊位和系泊方面为操作员提供了平稳且无忧的操作。引入远程监控系统,自主船和动态定位系统是操作员选择的一些最喜欢的技术。

替代燃料和替代推进系统:行业参与者高度专注于创新,并正在引入创新的燃料系统,以减少对传统柴油动力拖船的依赖。除了LPG外,对替代燃料的越来越多的意识还导致推进系统中有关氢燃料电池的技术创新,电池电气推进和生物燃料是拖船行业在推进系统方面的一些新兴趋势。

下载免费样品 了解更多关于本报告的信息。

COVID-19的影响

COVID-19大流行通过众多行业造成了冲击波,影响了供求动态。但是,船业在2020年表现出强劲增长的同时保持韧性。随着人们在灵活的时代工作,他们转向户外活动。在大流行开始时,很少有行业参与者预测动荡的时代。但是,实际的市场状况使他们感到震惊。由于需求量很高,制造商和许多经销商都在努力维持库存。由于人口统计学的变化,在2020年期间,首次购买者的渗透大大增加。共同199年的大流行迫使人们花更多的时间与家人和朋友一起度过,从而导致活动增加。

Covid-19-大流行对中东的拖船租赁服务产生了深远的影响,其特征是供应链中断,港口关闭,经济不确定性,劳动力短缺以及大流行后需求逐渐恢复。当该地区应对这些挑战时,长期前景似乎更加有利,尤其是在对石油和天然气部门的新投资推动拖船租赁服务的需求时。

分割分析

通过马力

1000-3000 hp的细分市场占据了市场的主导地位

在马力的基础上,市场已分为1000 hp,1000 - 3000 hp和3000 hp以上。

1000-3000 hp的细分市场占2023年最大的市场规模,预计在预测期内的CAGR将增长最高。它们是中型马力拖船,是非常有效的牵引装置,具有均衡的功耗和针对开放水域和受限通道进行了优化的船体设计,从而增强了Bollard Pull - 一种广泛接受的拖曳能力措施。它们还与复杂的控制系统结合在一起,以最大程度地减少操作行动。这种操作中的适应性使它们适合除牵引本身以外的各种活动,其中包括冰管理和紧急响应。

低于1000 HP的细分市场在2023年的市场规模显着,预计将在预测期内以稳定的复合年增长率增长。与高马力拖船相比,低马力拖船的结构最经济,运营成本低。他们的施工的简单性有助于低维护费用,这使他们成为需要可靠船只的运营商的可行选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

长度

20-30 m 由于拖船在几个沿海和内陆行动中的采用,拖船在市场上占主导地位

根据该长度,市场的包括20 m,20-30 m和30 m以上。

20-30 m的细分市场占2023年最大的市场规模,预计在预测期间的复合年增长率最高。例如,方位推进器可能是一项技术,可以证明可以进一步提高中型拖船的可操作性和效率。随着贸易水平的增长,船舶对舰运行变得越来越复杂。中型拖船提供了广泛的操作,作为港口辅助,海上和牵引操作。它们之间的平衡使它们对于多个沿海和内陆行动有用。不断增长的世界贸易需要坚固的港口行动。在繁忙港口对较大的船舶需求的援助使它们无法替代,可以扩大运输活动。

超过30 m的细分市场在2023年的市场规模占了很大的市场规模,预计在预测期内将以显着的复合年增长率增长。随着集装箱油轮和船只的大小增加,需要强大的拖船来帮助大型船只对接和撤离。如果需要在复杂的海上条件下船只正确运行,则不可避免地会有高马力。大型拖船对于与近海石油和天然气场发展有关的供应工作和船只的转移是必需的。

通过应用

港口数量的增长以及增加海上贸易和服务的增加,促进了运输和港口细分市场的扩展

根据该应用程序,市场包括运输和港口,应急响应以及石油和天然气。

运输和港口细分市场占2023年最大的市场规模,预计在接下来的几年中将以最高的复合年增长率增长。目前,世界各地正在进行许多港口开发项目,以适应不断增长的运输。这些项目需要更多的拖船服务,包括对船只的安全导航援助。例如,在APM终端Poti等港口进行了一系列大规模投资,既用于产能和效率。

石油和天然气部分在2023年占了显着的市场规模。随着较深水域的石油和天然气的勘探和生产的日益增加,需要在供应运营和船舶转移方面进行专门的拖船服务。拖船还用于支持钻井活动,同时可以安全导航和将设备运输到离岸平台。

该地区的另一个涌入是离岸可再生能源由于重型设备和材料将被运输到目的地平台,因此尤其是风电场,可以增强对拖船的需求。

按类型

传统的拖船由于其更高的可靠性和易于可用性而领导了市场

基于类型,市场包括常规拖船,拖拉机拖船,方位角船尾驱动拖船,反向拖拉机拖船等。

传统的拖船在2023年占了主要市场规模。预计该细分市场在预测期内也将保持其优势。传统的拖船是最古老的拖船设计之一,已被证明可靠地应用拖曳。此外,这些类型的拖船的更高可靠性和简易可用性进一步有助于该细分市场的更大市场份额。

预计在预测期内,方位角船尾驱动拖船市场预计将以最高的复合年增长率增长。速度的较高方向稳定性,以及这些类型的拖船的维护成本较低,推进细分市场的增长。

由于各种船体和护送海事应用,拖拉机拖船和反向拖船也有望在预测期间以价值增长。

中东拖船特许服务市场国家前景

基于该国,该市场在土耳其,沙特阿拉伯,伊朗,阿联酋,埃及和中东其他地区进行了研究。

火鸡

土耳其在2023年占了领先的市场份额。土耳其在中东拖船特许服务市场的领导能力可以归因于几个关键因素。首先,土耳其的战略地理位置,桥接欧洲和亚洲,通过Bosporus海峡(世界上最繁忙的水道之一)促进了海上的大量海上交通。这个有利的位置增强了对拖船服务的需求,以帮助船只导航和停靠在繁忙的港口中。

其次,土耳其拥有一个发达的海上基础设施,包括现代港口,例如伊斯坦布尔,伊兹米尔和默辛,它们处理了大量货物和运输活动。该基础设施得到了一支技术先进的拖船的支持,从而实现了高效且安全的操作。

沙特阿拉伯

预计沙特阿拉伯市场将在未来几年实现更高的增长率。在沙特港口基础设施的开发和扩展,现有现有港口的发展以及新港口的设置方面进行了巨大的投资。有效数量的服务船只增加了所需的拖船服务。这增加了宪章服务。现代拖船的引入提高了港口性能,因为营业额证明很快且不拥挤,这对于吸收货物繁忙的交通很重要。

竞争格局

关键行业参与者

主要参与者正在专注于长期合作伙伴关系以巩固自己的市场地位

主要参与者正在积极寻找在中东和亚洲国家的业务扩展。此外,两家公司还建立了长期合作伙伴关系以加强业务。在报告中,提供的数据专门介绍了公司在市场中的参与度,还提供了中东拖船租赁服务市场份额。

报告中介绍的关键拖船租赁服务公司清单

- gac ras al khaimah(阿联酋)

- Astro离岸(阿联酋)

- 海马中东海洋服务有限责任公司(阿联酋)

- Haven运输FZE(阿联酋)

- 穆巴拉克海军陆战队(阿联酋)

- Mannino Marine LLC(阿联酋)

- Dexter Offshore Ltd(UAE)

- Linden Shipping International LLC(阿联酋)

- ASAKER MARINA&SHIPELCOND(阿联酋)

关键行业发展

- 2024年8月 - 南非港口运营商Transcend宣布,由于海洋船只的频率不断增加,导致港口交通和拥堵问题的频率增加,该公司正在关注其现有的拖船和港口船只舰队的续签,以应对日益增长的需求和港口交通拥堵。运营商宣布已投资5200万美元,以收购7艘额外的拖船。

- 2024年4月 - 总部位于香港的Cheoy Lee造船厂于2024年2月在Robert Allan Ltd的第50个港口拖船上完成了Robert Allan Ltd的独家城墙设计,并于2024年2月设计了,现在已停靠在其本地港口。孟加拉国的Mongla港口管理局管理着在中国建造的Joymoni和Keel Komol。经过十年的设计,它们的完成是在城墙拖船结构中的一个里程碑。

- 2024年4月 - 土耳其拖船制造商兼车队运营商Sanmar Denizcilik宣布,该公司最近推出了其Kocaçay系列一系列高功率的护送拖船。新的拖船采用船体设计,可显着改善牵引和海务性能。

- 2023年9月 - 在其子公司Zakher Marine International(ZMI)持有的阿布扎比国家石油公司的后勤和运输部门ADNOC物流与服务,获得了八辆自行式升空驳船(JUBS)。这一新增加使Adnoc L&S成为了GCC地区最大的Jub舰队之一的所有者和运营商,将总数从以前的31个筹集到39家拥有和经营的驳船。

- 2023年6月 - Svitzer赢得了矿业集团必力师的一项合同,在西澳大利亚州西部Hedland港口最大的铁矿石出口港口之一,陪同五艘拖船,护送干散装承运人。五艘混合动力拖船将从AP Moller-Maersk子公司租用五年,并提供另外两个五年的招聘期。

- 2021年7月 - 总部位于新加坡的OSV老板米奇(Mimlyn)Express Offshore(MEO)签订了一份为期五年的中东快速船员船的合同。宪章船Express 94,Express 77和Express 69与长期客户签订了与2026年的长期宪章进行签订,并可以延长到2028年。

报告覆盖范围

中东拖船宪章服务报告深入分析市场,并突出了关键方面,例如著名公司,市场细分,竞争格局,拖船类型和技术采用。除此之外,市场研究报告还提供了有关市场趋势的见解,并强调了重大的行业发展。除了前面提到的方面外,该报告还包括近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为12.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过马力

长度

通过应用

按类型

按国家

|

常见问题

该市场在2023年的价值为27.1亿美元,预计到2032年将达到76.3亿美元。

预计在预测期内,市场的复合年增长率为12.3%。

传统的拖船部门在2023年占主要市场份额。

石油和天然气行业的增长和扩张,导致市场上的大幅增长

Mubarak Marine,Gac Ras Al Khaimah,Linden Shipping International LLC和Dexter Offshore Ltd是市场上的一些领先参与者。

土耳其在2023年统治了中东市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 140

相关报道