通过应用程序(信号处理,图像识别,数据挖掘等),通过行业(汽车,医疗保健,消费电子,制造与工业,航空航天和防御等)以及区域预测,通过应用程序(2025-2032-2032-2025-2032)

神经形态计算市场规模

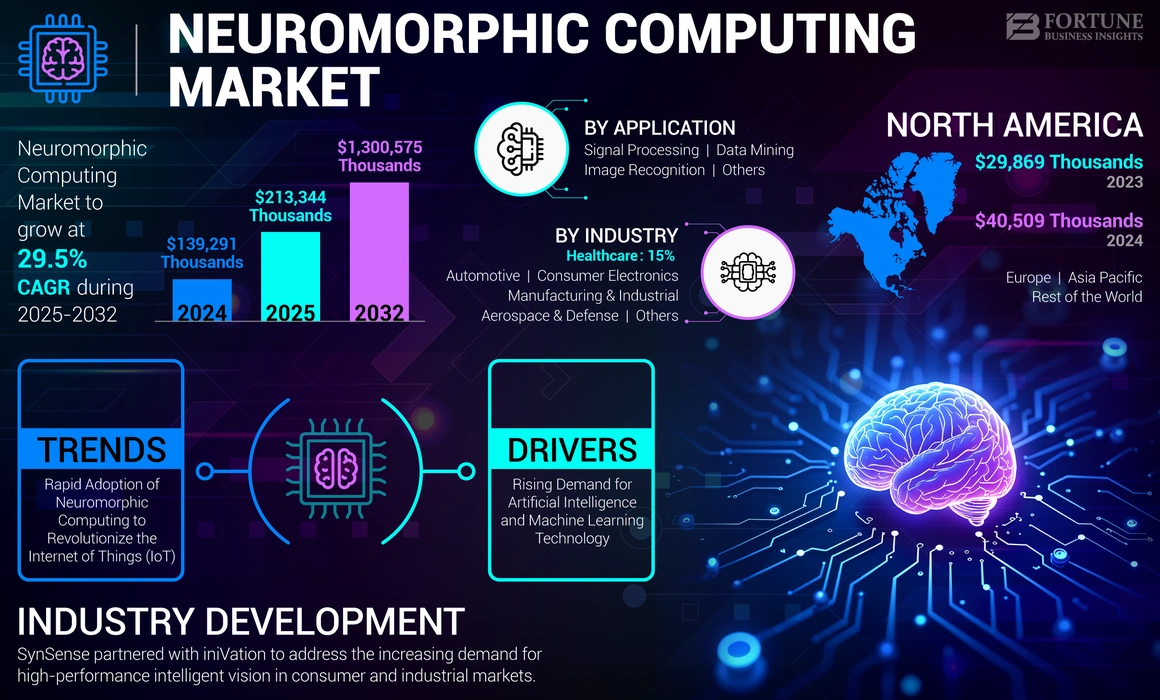

全球神经形态计算市场规模在2024年的价值为139,291美元,预计将从2025年的213,34.4万美元增长到2032年的1,300,575美元,在预测期间显示出29.5%的复合年增长率。北美在2024年的全球神经形态计算市场中占据了29.08%的份额。

神经形态计算是一种受人脑结构和功能启发的计算机工程方法。它创建了电子神经元网络,并根据生物学大脑中神经元和突触的能力使用硬件。尖峰神经网络(SNNS)是神经形态硬件的最常见形式,通过动态映射神经网络模拟自然学习。

在报告中,我们考虑了提供解决方案的主要参与者,包括IBM Corporation,Intel Corporation,Brainchip Holdings Ltd.,Qualcomm等。这样的神经形态技术为自动启动人工智能(AI)需要能源效率和持续深入学习的解决方案。它为计算机开辟了新的可能性,并用于机器人技术,医疗保健,传感和大规模AI应用程序中。 COVID-19大流行对医疗保健行业产生了积极影响,全球医院和诊所都使用了神经形态芯片。但是,大流行对汽车,消费电子,制造业和其他行业产生了负面影响。贸易限制,供应链和生产中断减少了许多部门的需求和支出。

此外,对机器学习的需求增加(ML)和人工智能以及表现更好的综合电路(ICS)推动了神经形态计算市场的增长。例如,由国际研究人员团队建造的Neurram神经形态芯片可以满足广泛的AI应用,同时消耗了少量的能量。

神经形态计算市场趋势

增加采用神经形态计算以彻底改变物联网(IoT)Bolsters市场增长

神经形态计算增强并改变了设备相互通信的方式。它使用人工神经网络来处理信息,从而在没有人类干预的情况下增加了决策。它可以快速处理来自众多物联网(IoT)设备的大量数据,使其非常适合家庭自动化,自动驾驶汽车和医疗诊断应用程序。

此外,通过使用AI算法,此类计算可实现有效的网络体系结构和更快的数据处理。从其附近的其他汽车中学习的自动驾驶汽车以更快的决定或向其乘员进行自动家庭学习以调节温度和照明是有效的神经形态技术的一些例子。此外,采用此类计算也提高了IoT安全性,其中设备可以使用AI算法检测可疑活动。例如,在2024年1月,Innatera在CES 2024 Show(尖峰神经处理器T1)上推出了神经形态的微控制器。该发布意味着能源能提供的AI的关键进步用于传感器边缘用例,包括智能家居设备,可穿戴设备和物联网应用程序。

下载免费样品 了解更多关于本报告的信息。

神经形态计算市场增长因素

对人工智能和机器学习技术的需求增加,以推动神经形态计算市场的增长

神经形态计算增强了AI和ML应用,例如自主系统,计算机视觉和自然语言处理。它非常适合需要实时处理和低功耗的尖端应用。此类应用包括物联网设备,机器人技术和自动驾驶汽车。许多行业正在自动化其业务运营,以提高其最终产品的效率和质量。市场正在引起人们的关注,并将在军事和网络安全,这样的计算可以通过分析网络流量模式来帮助异常检测和图像/对象识别。例如,在2023年9月,神经形态AI IP生产商Brainchip Holdings Ltd与VVDN Technologies合作,以基于神经形态技术提供边缘盒。该设备在使用Brainchip的Akida神经形态处理器的各种边缘AI应用程序上运行。

此外,越来越多的研究计划,学术界与行业之间的合作以及政府的支持有助于该领域的发展和该市场的增长。

限制因素

在现有系统中整合神经形态技术以阻碍市场的复杂性

神经形态计算仍处于其新生阶段,其应用程序范围有限和应用范围。开发此类软件和硬件需要广泛的研究和开发,从而使企业采用并集成到其现有系统中具有挑战性。同样,缺乏标准化的框架和编程语言使开发人员更难创建算法。此外,与此类计算相关的研发成本相对较高,因此中小企业和初创企业很难采用这项技术。

神经形态计算市场细分分析

通过应用分析

图像识别部分的增长通过强大的模式识别和图像的实时分析增强

根据应用,市场被细分为信号处理,图像识别,数据挖掘等。由于图像传感器和其他处理技术的进步,图像识别部分占市场份额最大。神经形态芯片可以实时处理信息,这对于应用程序,例如自动驾驶汽车,机器人技术和医学成像至关重要,在这些应用中,基于视觉数据的快速决策至关重要。

预计该信号处理部分将随着语音和音频处理,音乐分析,医学诊断等的越来越受欢迎而随着其越来越受欢迎而增长最高的复合年增长率。

通过行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

消费电子部门的增长是由智能手机和可穿戴设备数量增加的驱动

根据行业,对市场进行了研究,跨汽车,医疗保健,消费电子,制造与工业,航空航天与国防部等。由于使用笔记本电脑,PC,智能手机,平板电脑和其他可穿戴智能设备,因此消费电子领域的市场份额最大。根据思科系统的数据,全球连接的可穿戴设备的数量达到了11.1亿。同样,在2023年10月,尖端神经形态视觉系统的开发商预言揭示了基于Genx320事件的Metavision传感器。该最新的传感器迭代是针对超低功率边缘AI视觉设备进行定制的,将预知者的技术范围扩展到边缘市场,例如AR/VR耳机,安全系统,无触摸显示器等。减少智能手机和其他感官设备中综合电路大小的需求日益增长,导致对神经形态芯片的需求更大,从而推动了市场。

预计在预测期内,汽车行业将以最高的复合年增长率增长。神经形态技术大大增强了人工智能和机器学习系统的性能,并启用了诸如自主驾驶,自然语言处理和图像识别。

区域见解

我们研究了北美,欧洲,亚太地区和世界其他地区的市场。

North America Neuromorphic Computing Market Size, 2024

获取本市场区域分析的更多信息, 下载免费样品

由于该地区的数字成熟度,北美拥有最高的全球神经形态计算市场份额。该地区正在获得半导体应用的机会。例如,《 2022 CHIPS and Science Act》以390亿美元的价格资助了美国半导体行业,以生产大量的前沿记忆芯片。此外,主要参与者的存在为市场增长带来了充足的增长机会。

据估计,由于半导体行业的迅速发展,亚太地区的复合年增长率最高。该行业正经历着对综合电路(ICS)微型化的需求。此外,据估计,随着对的需求不断增长自动驾驶汽车和智能车辆。例如,在2023年9月,智能硬件韩国(IHWK)与Microchip技术合作,为现场可编程神经形态设备和神经技术设备开发神经形态计算平台。该合作伙伴关系旨在为自动驾驶汽车,生成AI模型,语音处理,医疗诊断,安全/监视和商业无人机等应用创建超低功率模拟处理单元。

由于对神经形态芯片的需求越来越大,预计期间欧洲将在预计期间迅速增长。在电子,医疗和汽车等许多最终用户行业中,采用和过度使用智能传感器,驱动了该地区对此类计算的需求。此外,该地区专注于投资神经形态研究计划,计划和供应商,以加速采用该技术。例如,根据EE Times Europe,2023年4月,欧盟的Horizon Europe研究与创新计划资助了研究项目Nimbleai,以帮助设计3D神经形态芯片。

关键行业参与者

提供商之间的合作和合作伙伴关系推动市场增长

主要的市场参与者正在与类似公司进行整合和合作,为双方带来巨大的财务收益。合作和合作伙伴关系可以通过合并或共享资源并增加销售来帮助企业降低成本。

例如,在2023年5月: Quantum Ventura Inc.和Brainchip Holdings Ltd.联手开发了网络威胁检测工具。该合作伙伴关系帮助使用Brainchip的Akida技术为美国能源部创建网络安全应用程序。

关键公司列表:

- 英特尔公司(我们。)

- IBM公司(我们。)

- Brainchip Holdings Ltd.(澳大利亚)

- 高通(美国)

- General Vision Inc.(美国)

- Grai Matter Labs(法国)

- 内部纳米系统(荷兰)

- Synsense ag(瑞士)

- 三星电子公司有限公司(韩国)

- SK Hynix Inc.(韩国)

关键行业发展:

- 2024年2月:Synsense与Inivation合作,以解决消费者和工业市场对高性能智能愿景的不断增长的需求。该合作伙伴关系有助于创建用于独立处理器,视觉传感器以及跨机器人,汽车,消费电子和航空航天范围内传感器设备的集成计算机设备的神经形态技术。

- 2023年10月:Silc Technologies启动了Eyeyonic Vision System,这是一种FMCW激光雷达机视觉解决方案。这项技术促进了快速准确的对象检测,极化强度和3D深度,可提供毫米级的精度超过1,000米。

- 2023年9月:埃因霍温大学研究人员开发了一种通过生物传感器训练神经形态芯片的方法,以鉴定囊性纤维化。这种“智能生物传感器”模仿了人类大脑的交流,具有医疗点医疗保健应用的潜力,并允许芯片自动适应其环境。

- 2023年6月:Brainchip Holdings Ltd.与Lorser Industries Inc.合作开发了神经形态系统。该合作伙伴关系使Brainchip的Akida技术为为神经形态计算解决方案提供软件定义的无线电(SDR)设备。

- 2023年5月:Brainchip Holdings Ltd.与Cvedia合作,在Edge AI和神经形态技术方面取得了进步。该合作伙伴关系使CVedia-RT平台和Brainchip的Akida神经形态IP的集成。

报告覆盖范围

市场研究报告提供了对市场的详细分析,并专注于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为29.5% |

|

单元 |

价值(数千美元) |

|

分割 |

通过应用

按行业

按地区

|

常见问题

预计到2032年,市场将达到1,300,575美元。

2024年,市场价值为139,291美元。

预计在预测期内,市场的复合年增长率为29.5%。

汽车是市场上的主要行业。

对人工智能和机器学习技术的需求增加,以推动市场增长。

Intel Corporation,IBM Corporation,Brainchip Holdings Ltd.,Qualcomm,General Vision Inc.,Grai Matter Labs,Innatera Nanosystems,Synsense AG,Samsung Electronics Co. Ltd.和SK Hynix Inc.是市场上的顶级参与者。

预计北美将拥有最高的市场份额。

预计在预测期内,信号处理将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 150