North America Endoscopic Surgical Stapler Market Size, Share & Industry Analysis, By Type (Powered and Manual), By Product (Linear Stapler, Linear Cutter Stapler, Circular Stapler, and Curved Stapler), By Usage (Disposable and Reusable), By Application (Gynecology Surgery, Thoracic Surgery, Colorectal Surgery, Bariatric Surgery, and Others), By End-user (Hospitals & ASC,专业诊所等)和国家预测,2024-2032

主要市场见解

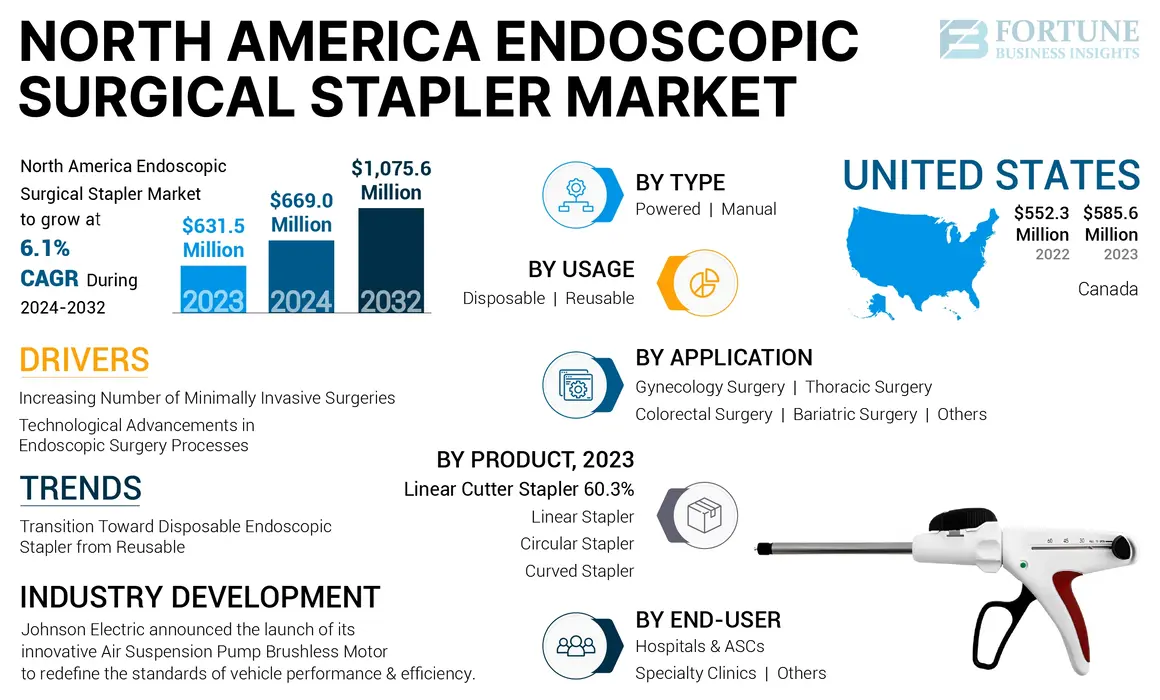

北美内窥镜外科订书机市场规模在2023年的价值为6.315亿美元。预计该市场将从2024年的6.69亿美元增长到2032年的1,0.756亿美元,在预测期间的复合年增长率为6.1%。

内窥镜手术钉钉是在手术过程中用于应用主食的医疗设备。这些设备旨在关闭体内的切口或伤口,促进更快的愈合,并降低与传统缝合方法相关的并发症的风险。这些设备可用于去除器官的一部分,切开和密封器官和组织,并在结构之间建立连接。这个市场包括用于腹腔镜手术和微创手术的线性,线性切割器,弯曲和圆形的手术钉书钉。

预计在预测期间,北美内窥镜外科主手订书机市场预计将显着增长。诸如癌症等慢性疾病的数量增加导致腹腔镜进行的手术手术数量更高。此外,这些订书机的技术进步预计提供有效的产品将增加北美的需求。

- 例如,美国代谢和减肥手术学会(ASMBS)在2022年报告了160,609个袖子胃切除术,比上一年高5.1%。同样,在加拿大进行了57,689个胆囊切除术。

1920年,由于几个因素,1920年,COVID-19大流行对北美内窥镜外科订书机市场产生了重大负面影响。选修手术的推迟和医疗资源的重定向大大降低了手术订书机的使用情况。此外,供应链中断影响了产品的可用性,进一步降低了这些设备的利用,这最终导致收入下降。 2021年,由于手术数量增加,市场经历了产品销售的反弹。预计在预测期内,慢性疾病的越来越流行以及相关外科手术的相应上升以及内窥镜任务中的技术进步预计将推动产品需求。

北美内窥镜手术订书机市场趋势

从可重复使用

从可重复使用的内窥镜订书机转变为一次性订书机的转变,主要是一次性手术钉书钉大大降低了患的风险 手术部位感染(SSIS)与可重复使用的对应物相比,需要在使用之间进行灭菌。对医疗保健环境中感染控制的关注不断增加,导致对一次性内窥镜组件的偏爱越来越偏爱。此外,预计在预测期内,北美的批准和启动一次性产品的启动将加速市场增长。

- 例如,2023年1月,Victor Medical Instruments Co.,Ltd。获得了美国FDA 510(k)一次性内窥镜切割器Stapler和Cartridge的许可。该批准大大支持了北美内窥镜手术订书机市场的使用一次。

下载免费样品 了解更多关于本报告的信息。

北美内窥镜手术订书机市场增长因素

数量增加了微创手术以帮助市场增长

慢性病和遗传疾病的患病率上升,包括肥胖症,癌症和胃肠道疾病,已驱动了整个北美的外科手术,例如结直肠癌,胸腔,妇科和降水量手术。此外,由于其益处减少,术后疼痛减少和住院时间较短,因此朝着微创手术技术进行了显着转变。手术技术的进步,包括机器人辅助和腹腔镜程序,使这一趋势能够实现。对微创手术的需求不断上升,直接增加了对内窥镜订书机的需求,这是这些干预措施的重要工具。

- 例如,美国代谢和减肥手术学会(ASMBS)估计,2022年在美国进行了62,097个Roux-en-Y-Y胃旁路(RYGB)手术。预计这一越来越多的微创手术将增加对北部美国对这些Staplers的需求。

内镜手术过程中的技术进步以促进市场增长

内窥镜外科手术订书机的越来越多的采用正在推动市场参与者投资研究和开发,以引入技术先进的产品,以满足不断增长的需求。具有实时反馈的机器人订书机,动力手术订书机和订书机的发展正在通过提高手术过程中的精度,效率和控制来彻底改变内窥镜手术领域。这些订书机在狭窄的空间和订书机中提供了增强的可操作性和稳定性,监控组织厚度,并提供建议最佳主食尺寸的建议,从而最大程度地减少了并发症的风险,例如泄漏和出血。

- 例如,2024年5月,约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。)在美国市场上推出了梯队线性切割机。它包括3D堆盖技术和抓地力表面技术(GST),以实现更大的主食安全性,降低风险并支持患者的结果。

这些创新的产品使内窥镜手术更安全,更快,更有效,最终导致了更好的患者结局,并推动了北美内窥镜外科手术订书机市场的增长。

限制因素

内窥镜外科手术钉的不良事件以限制采用

内窥镜外科订书机是各种手术程序中的重要工具,包括切除器官零件,切割和密封组织以及在解剖结构之间建立连接。在微创手术中,它们的意义较高,在这些手术中,它们促进了有效而精确的组织处理,并使用最少的切口进行处理。然而,尽管具有优势,但主食线泄漏仍在构成重大挑战,通常会导致严重的并发症和死亡率提高。这些泄漏可能是由于主食形成不当或组织压缩不足而发生的,导致流体泄漏,可能需要进行其他干预措施。此外,关于这些工具的可靠性的不适和设备故障的报道引起了人们对患者安全性的关注。根据KFF Health News发布的2019年数据,在2011年至2018年之间报道了110,000多个手术订书机故障和不良事件。不良事件的越来越多增加了产品召回率,它可能会阻碍其采用率,进一步限制了市场的增长。

北美内窥镜手术订书机市场细分分析

按类型分析

由于主食线路泄漏较小,电力部门主导了市场

基于类型,市场被分割为动力和手动。

动力的细分市场在2023年占据了市场的主导地位。该细分市场的增长归因于动力订书机的利用率上升,因为它们提供了提高的稳定性和精度,减少了对邻近组织的创伤,并减少了出血。

- 例如,一项针对2022年10月的食道疾病发表的研究报告说,与手动圆形订书机相比,食管切除后,用动力的圆形订书机的使用导致了80%的风险降低吻合术泄漏。

这些与动力订书机相关的优势正在推动该细分市场的增长。

预计在投影期间,手动部分将以大量的复合年增长率扩展。该细分市场的增长归因于其在过程中的可靠性以及在各种手术环境中的易用性。这些产品的低成本是在不久的将来推动市场增长的另一个因素。此外,预计使用手动订书机的减肥手术数量增加将推动细分市场的增长。

通过产品分析

线性切割机的订书机由于他们的 广泛的可用性

基于产品,可以将市场细分为线性订书机,线性切割器订书机,圆形订书机和弯曲的订书机。

线性切割器Stapler细分市场占2023年北美市场最大的份额,预计在预测期内将以大量复合年增长率扩大。这种增长归因于这些产品的广泛可用性以及在北美的连续创新和新产品推出。此外,线性切割器订书机在该地区的许多手术中都使用。此外,预计玩家之间的合作越来越不断提高,从而有助于该细分市场的增长。

预计在2024 - 2032年期间,圆形细分市场将以更高的复合年增长率生长。该部分的增长可以归因于结直肠手术的显着增加。这些一次性的订书机用于吻合术,预计相同的升高将增加对圆形订书机的需求。此外,随着吻合量的泄漏,有动力的圆形订书机的发射有望增加需求。例如,2019年9月,约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。)推出了第一个动力的圆形订书机,梯队圆形圆形供电订书机。这种发布正在增加对电动圆形订书机的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过使用分析

可重复使用的细分市场以增加的用法为主 减肥手术

通过使用,市场被归类为一次性和可重复使用的。

可重复使用的细分市场在2023年占据了市场。这一趋势在很大程度上是由于北美对减肥手术中可重复使用的订书机的偏好越来越多。可重复使用的订书机具有优势,例如减少废物产生和更有效的资源利用,与可支配替代品相比。此外,订书机重新加载的进步,例如减少泄漏的加固,是预计在预测期内驱动细分市场增长的因素。

预计在预测期内,一次性细分市场将在更高的复合年增长率上生长。在该地区使用可重复使用的订书机的一次性订书机的可比安全性和功效驱动了该细分市场的增长。此外,预计这些产品的监管批准增加将进一步提高细分市场的增长。

- 例如,2023年1月,Victor Medical Instruments Co.,Ltd。获得了美国FDA 510(k)一次性内窥镜切割器Stapler和Cartridge的许可。这样的批准可以增加这些产品使用率。

通过应用分析

结直肠癌的患病率较高,结直肠手术段主导

根据应用,市场可以分为妇科手术,胸腔手术,结直肠手术,减肥手术等。

结直肠手术部门在2023年占了主要市场份额,这是由于结直肠癌的患病率不断增长。例如,美国癌症协会在2023年估计有153,020例新的结直肠癌(CRC)病例在美国,这种结直肠癌的负担越来越大,再加上需要有效的手术干预措施,预计将是推动这些钉书钉在结直面过程中的需求的关键因素。微创手术技术的进步,例如腹腔镜和机器人辅助手术,进一步有助于采用专门的内窥镜内窥镜钉钉装置,设计用于精确的组织管理和吻合术。

预计在预测期内,减肥手术部门有望见证更高的复合年增长率。肥胖症和相关慢性健康状况的上升率上升,显着推动了北美减肥手术的生长。此外,这项技术的进步增加了对微创技术的需求,例如套筒胃切除术和roux-en-y胃旁路途径,并且对这些订书机的需求有望显着增加。

通过最终用户分析

由于这些设施中的程序量更高,医院和ASC的细分市场占主导地位

就最终用户而言,市场分为医院和ASC,专业诊所等。

医院和ASC细分市场是2023年市场最大的份额,预计在预测期内将经历最高的复合年增长率(CAGR)。这种增长是由几个因素驱动的,包括这些设施的专业知识,获得未来派产品的访问以及医院的进步,导致这些设施中的最小侵入性程序数量越高。此外,ASC中对微创手术的偏好有所增加,预计这将进一步推动对这些设备的需求。

- 例如,根据Absuratory手术中心协会和ASCA基金会杂志上发布的数据,美国50个州有超过5,900个Medicare认证的ASC,每年估计有2250万个程序。如此大量具有保险范围的ASC会导致对这些设备的手术量增加和需求。

专业诊所领域在2023年占据了第二大市场份额,预计在投影期间将以大量的复合年增长率增长。预计这些设施中有动力的手术工具的开发以及对减肥手术的需求不断增加伤口闭合在专业诊所。

国家见解

由于医疗技术的进步,美国统治了

该市场在美国和加拿大进行了研究。

2023年,美国以5.856亿美元的收入统治了北美市场。优势归因于创新技术的高采用率,而较高的手术量是导致该国市场增长的主要因素。此外,有预计将推动该国的增长推动美国市场上主要参与者的存在,并有望推动该国的增长。

- 例如,2022年6月,Johnson&Johnson Services,Inc。在美国推出了Echelon 3000 Stapler,该设备是一种具有数字功能的设备,可为外科医生提供简单的单手动力发音。

加拿大拥有相当大的市场。慢性疾病的增加和随着医疗机构增长的手术数量预计将增加微创手术的数量。微创程序的这种增加可能有助于推动市场增长。

关键行业参与者

Johnson&Johnson Services,Inc。和Medtronic是由于连续创新而成为领先的球员

北美内窥镜外科订书机行业与一些关键市场参与者合并。 2023年,约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。)领导了市场,这主要是由于越来越多的产品推出旨在扩大其订书机投资组合。此外,越来越多的专注于获得新Stapler产品的监管批准,这为该公司扩大的北美内窥镜外科手术订书机市场份额做出了重大贡献。

Medtronic是市场上的第二位关键参与者,专注于研究和开发,在该地区开发和推出创新的手术订书机。此外,预计其他行业参与者的合并和收购活动的增加将推动公司的增长。

直觉外科手术,B。BraunSE和Teleflex Incorporated等公司通过收购和合作将其在北美扩张。此外,这些公司在市场上推出高质量产品的技术进步和研发计划有望在预测期内提高其增长

北美顶级内窥镜手术订书机公司清单:

- 约翰逊和约翰逊服务公司(我们。)

- Medtronic(爱尔兰)

- B. Braun SE(德国)

- Frankenman International Ltd.(中国)

- 到达手术(中国)

- 直观手术(美国)

- Ezisurg Medical Co.,Ltd。(中国)

- 列克星敦医学(美国)

- Teleflex Incorporated(美国)

- Victor Medical Instruments Co.,Ltd。(中国)

- 紫色手术(英国)

- 沃斯顿医疗公司(中国)

关键行业发展:

- 2024年5月:约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。)宣布了美国启动梯队线性切割机。它包括3D堆盖技术和抓地力表面技术(GST),以实现更大的主食安全性,降低风险并支持患者的结果。

- 2022年10月:Teleflex Incorporated完成了先前宣布的标准减肥剂,Inc。的收购。这项收购用于减肥手术的商业化动力固定技术。

- 2022年4月:Medtronic与GE Healthcare合作,以满足外科手术中心(ASC)和Office Labs(OBLS)的护理需求,其中包括大量产品组合,包括手术产品。

- 2021年6月:Intuitive Surgical推出了Sureform机器人辅助的手术订书机,该手术订书机具有SmartFire Technology(一种集成的软件系统)。

- 2020年10月:紫色外科手术推出了新的和升级的紫色手术内窥镜订书机,并采用了更健壮的手柄和高级抓地力技术。

报告覆盖范围

北美内窥镜手术订书机市场报告提供了对该行业的详细分析。该报告重点介绍了类型,产品,用法,应用,最终用户和区域等细分市场。此外,恢复了关键方面,例如技术进步,关键行业发展,例如合并,收购和合作伙伴关系,以及Covid-19-19流行对市场的影响。除此之外,该报告还提供了有关市场趋势的见解,并突出了关键行业动态。除了上述因素外,它还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024-2032的复合年增长率为6.1% |

|

单元 |

价值(百万美元) |

|

分割 |

经过 类型

|

|

经过产品

|

|

|

经过用法

|

|

|

经过应用

|

|

|

结束 - 用户

|

|

|

按国家

|

常见问题

财富业务洞察力说,2023年的市场规模为6.315亿美元,预计到2032年将达到1,0.756亿美元。

在预测期内,市场将获得6.1%的复合年增长率,将表现出稳定的增长。

2023年,市场价值为5.856亿美元。

线性切割器订书机细分市场在2023年统治了市场。

最小的侵入性手术和技术进步的数量增加是推动市场的关键因素。

Johnson&Johnson Services Inc.和Medtronic是市场上的主要公司。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 104