通过包装类型(纸箱和瓶子),通过风味(风味和非味道),通过分销渠道(超市/超市,超市,便利店,在线零售等)以及区域预测,燕麦牛奶市场的规模,股票和行业分析,本质上(有机和常规),包装类型(纸箱和瓶子),通过风味(风味和非风味)。

主要市场见解

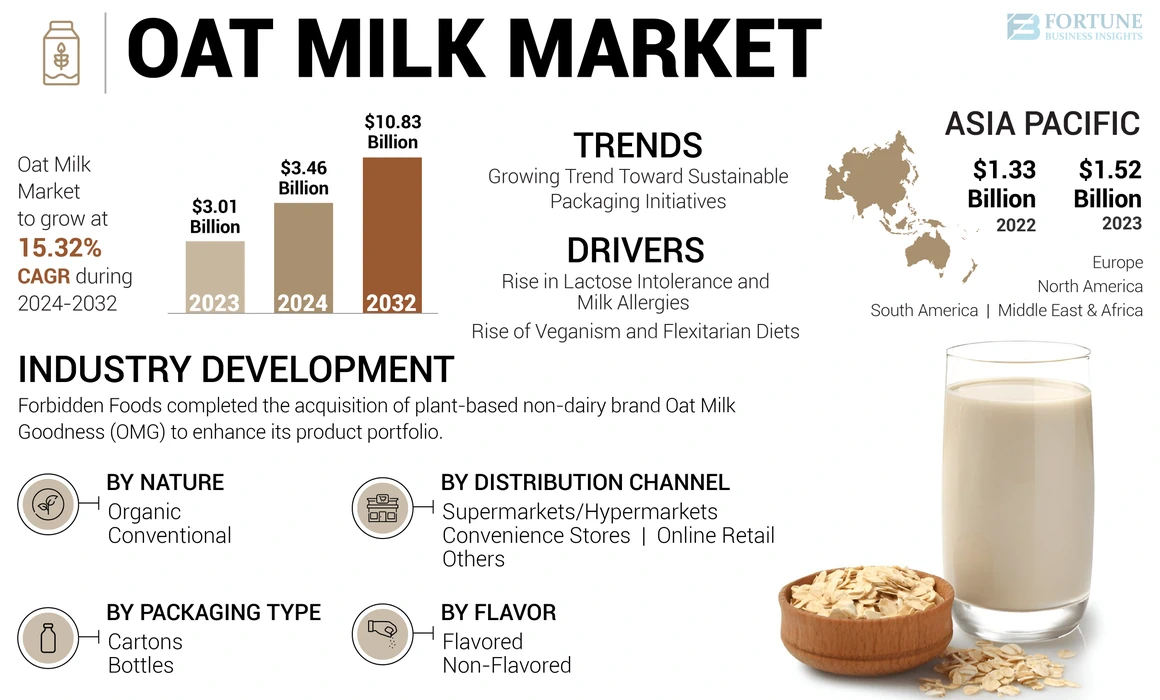

2023年,全球燕麦牛奶市场规模的价值为30.1亿美元。预计该市场将从2024年的34.6亿美元增长到2032年的108.3亿美元,在预测期内的复合年增长率为15.32%。亚太地区在2023年的市场份额为50.5%。

此外,由于对基于植物的乳制品替代品的需求,到2032年,美国燕麦牛奶市场预计到2032年将达到20.1亿美元。

市场上的主要参与者是利用产品创新,可持续性和战略合作伙伴关系来增强其市场业务,这是由于消费者对基于植物的替代方案的需求不断上升。每个玩家都在量身定制自己的方法,以满足特定的消费者偏好,同时有效地导航竞争环境。

燕麦牛奶被定义为主要由燕麦和水制成的植物牛奶替代品,通常添加添加的维生素和矿物质。它是无乳糖,无坚果和无乳制品的选择,吸引了具有饮食限制或非乳制品偏好的消费者。由于消费者对健康益处的认识,乳制牛奶过敏和乳糖不耐症的增长以及对植物性饮食的偏爱越来越大,市场正在经历强劲的增长。在未来几年中,市场预计将大大扩展,这是由于产品产品的创新和在零售环境中越来越多的业务所推动的。

市场动态

市场驱动力

乳糖不耐症和牛奶过敏以促进产品需求

大部分人口,特别是在北美等地区,是乳糖不耐症。根据波士顿儿童医院的说法,大约30至5000万美国人口是乳糖不耐症。这种不断增长的人群正在寻求非乳头选择,这些选择提供了类似于牛奶的味道和质地。燕麦牛奶由于其对过敏原友好型的饮食限制而成为饮食限制的消费者的首选选择。它不含常见的过敏原,例如乳糖,大豆和坚果,使其适合过敏或敏感性的个体。这种特征扩大了其吸引力和市场范围。

素食主义和柔韧性饮食的兴起,促进对产品的需求增加

关于动物福利的意识和环境影响的提高奶制品农业导致许多消费者寻求可持续的替代方案。燕麦牛奶被认为更环保,与牛奶相比,碳足迹明显较低。这种可持续性方面与柔韧性,素食主义者和植物性消费者的价值产生了共鸣。随着越来越多的消费者采用素食主义者和柔韧性生活方式,人们越来越偏爱乳制品的替代品。燕麦牛奶由于其奶油质地和温和的风味而成为植物牛奶市场中的一种流行选择,使其适合各种烹饪应用,包括咖啡,冰沙和烘烤。

市场约束

认为是利基产品和有限的知识来限制市场增长

燕麦牛奶有时被视为利基产品,而不是主流乳制品替代品。这种看法可能会阻碍其在更广泛的消费者人口统计中的接受,从而使制造商难以有效地扩展运营。尽管有好处,但消费者基础的很大一部分仍然缺乏对其营养优势的认识。有效的营销和教育计划对于推广燕麦牛奶是乳制品的可行替代品是必要的。

市场机会

越来越关注产品创新,以确保在可预见的未来获得市场的成功

市场正经历着快速增长,这大大推向了产品创新。这种趋势是由不断发展的消费者偏好,健康意识以及向可持续和多功能食品选择的转变所推动的。公司越来越多地用维生素和矿物质来强化燕麦奶,以满足注重健康的消费者的需求。例如,2022年9月,一家植物性食品和饮料公司Elmhurst 1925年推出了其重新制定的未加糖燕麦牛奶,为其思想思想的消费者提供更好的好处。新产品具有增加的营养益处,包括更多的纤维,钾,全谷物,钙和健康脂肪。

市场挑战

成分的成本上升,建筑和扩张成本构成市场增长挑战

原材料的成本,特别是燕麦,由于供应限制和通货膨胀而飙升。这迫使公司提高消费者的价格,潜在地削弱了需求。在建筑成本上升和供应链延误的上升,缩放生产能力的努力会损害财务资源,从而影响盈利能力。

燕麦牛奶市场趋势

朝着可持续包装计划促进市场增长的趋势不断增长

对环境问题的认识的提高使消费者更喜欢利用可持续包装的产品。燕麦牛奶品牌通过采用可回收和可生物降解的材料,与消费者价值保持一致,并提高品牌忠诚度来做出响应。例如,2024年8月,澳大利亚公司Milkadamia引入了使用平板有机燕麦牛奶的可持续包装创新。新包装使用专有的2D打印过程来制作燕麦牛奶片。这种方法可将包装废物减少94%,运输重量减少85%,从而最大程度地减少与运输相关的碳足迹。这种创新吸引了具有环境意识的消费者并设定了新的行业标准。

下载免费样品 了解更多关于本报告的信息。

COVID-19的影响

COVID-19的大流行提高了人们对健康和营养的认识,促使消费者寻求支持免疫健康和整体福祉的产品。燕麦牛奶以其营养益处而闻名,它成为了一种偏爱的选择,因为人们希望从饮食中消除碳水化合物和糖,以支持更多的营养选择。在此期间,在素食主义者和柔韧性生活方式上升的推动下,在此期间观察到了基于植物的饮食的重大转变。消费者越来越多地寻求乳制品替代品由于乳糖不耐症,过敏以及对下胆固醇选择的普遍偏好。 COVID-19大流行充当了全球燕麦牛奶市场增长的催化剂,这是消费者对健康意识和可持续性问题的增加。

分割分析

通过自然分析

常规方法的成本效益和广泛的可用性驱动器段增长

根据自然界,市场已分为有机和常规。

预计该传统细分市场将在预测期内领导全球燕麦牛奶市场份额。传统的燕麦奶通常比有机替代品更实惠。这个价格优势使其可以使用更广泛的消费者基础,从而极大地促进了其市场份额。主要制造商实现的有效生产方法和规模经济进一步提高了成本效益。此外,传统的燕麦牛奶在包括超市和咖啡馆在内的零售渠道中享有很高的渗透率,使消费者很容易获得。这个广泛的分销网络有助于易于访问,从而增加了其在健康意识和环保消费者中的消费。

预计在预测期间,有机燕麦牛奶市场有望显着增长。消费者越来越优先考虑健康和健康,导致对有机产品的需求不断增长。有机燕麦牛奶被认为是一种更健康的替代品,不含合成农药和添加剂,这吸引了寻求营养选择的健康意识的人。较高的浓度抗氧化剂与传统品种相比,有机燕麦奶中的矿物质也吸引了寻求营养益处增强的消费者。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过包装分析

延长的保质期和纸箱包装的成本效益可支持其增长

基于包装,市场已被隔离为纸箱和瓶子。

预计该纸箱将在预测期间主导市场。纸箱,特别是由纸板制成的纸箱,例如Tetra Pak,被广泛认为是环保的。此外,纸箱包装有效地保留了燕麦牛奶的新鲜度和质量。这无菌包装纸箱中使用的过程可以更长的保质期,而无需防腐剂,这是制造商和消费者的吸引人选择。与其他包装类型(例如玻璃瓶)相比,纸箱包装的生产过程通常更具成本效益。这种负担能力可以转化为消费者的价格较低,同时维持制造商的利润率。

在预测期内,瓶子细分市场可能会显着增长。瓶装产品通常与优质质量有关。与其他包装类型相比,消费者可能会认为瓶装燕麦牛奶是更新鲜的或更多的手工,这可能会影响购买决策。独特的瓶子形状和设计进一步增强了品牌标识,并在商店货架上引起了消费者的关注。

通过风味分析

多功能性和消费者的偏爱,以简单性燃烧非味的细分市场的增长

在风味方面,市场已整合到风味和非味道中。

非品尝细分市场占全球市场的主要份额。它具有高度的用途,使其适用于各种烹饪应用,包括咖啡,冰沙和烹饪。它的中性口味使其可以无缝地融合到不同的食谱中,而不会压倒其他口味。许多消费者更喜欢直接,简单的产品,而没有其他口味或甜味剂。食物选择中极简主义的这种趋势增强了普通燕麦牛奶的普及,这通常被视为一种更干净的选择。

预计在预测期间,调味片段将显着增长。它通常将放纵的口味与健康益处相结合,吸引寻求味道和营养的消费者。对传统乳制品的更健康替代品的需求是引起人们对卡路里且无乳糖的调味选择的兴趣。随着制造商继续迎合不断发展的口味和喜好,预计未来几年对燕麦牛奶的需求将显着增加。

通过分配渠道分析

广泛的可访问性和产品品种,以扩大超市/大型超市的增长

在分销渠道方面,市场已纳入超市/大型超市,便利店,在线零售等。

预计超级市场/大型超市细分市场将占据整个市场中最重要的份额。这些是杂货店购物最频繁的地点,可为消费者轻松使用各种燕麦牛奶品牌和产品。这种便利是其主导地位的重要因素。这些分销渠道提供了各种各样的国家和国际燕麦牛奶品牌,可满足各种消费者对口味和价格的偏好。发现新品种和比较标签的能力增强了购物体验。

预计在线零售部门将在未来几年中占据重大份额。该市场的特征是分裂高和客户忠诚度较低,这鼓励消费者尝试在线可用的不同品牌和产品。随着消费者寻求新的选择,预计这种趋势将进一步提高在线销售。当消费者寻求安全便捷的购物方式时,COVID-19的大流行使向在线零售渠道的转变加速了。这种转变使电子商务巩固了购买燕麦奶和其他植物性替代品的重要渠道。

燕麦牛奶市场区域前景

亚太地区

Asia Pacific Oat Milk Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2023年,亚太地区达到了整体燕麦奶市场的50.61%的主要份额。该地区的新兴市场,例如中国和印度,在市场上具有巨大的增长潜力。一个主要的驱动力是越来越多的柔韧性生活方式采用。由于担心乳糖不耐症和牛奶过敏,消费者正在变得越来越注重健康,寻求奶制品的替代品。这种趋势在东亚尤为明显,在东亚,对乳制品替代品的需求正在上升。文化变化和西方饮食习惯的影响正在导致韩国和日本更加接受植物性饮食。纯素食节和倡议的数量越来越多,反映了这一转变,进一步促进了燕麦牛奶的消费。

北美

预计北美将在全球市场上显着增长。对健康和营养的认识越来越高,正在推动消费者朝着基于植物的替代方案。燕麦牛奶因其脂肪含量较低,缺乏胆固醇和高纤维水平而闻名,这是那些寻求更健康饮食选择的人的吸引人选择。此外,美国市场中主要制造商的存在非常重要,这有助于其快速增长和整体市场动态。 Oatly Group AB,Planet Oat,Califia Farms,Danone SA和Ripple Foods等领先的公司占据了市场。主要制造商的存在促进了各种分销渠道,尤其是超市和在线平台的燕麦牛奶的广泛可用性。

欧洲

欧洲市场正在经历显着的增长,这是由反映消费者偏好和更广泛的燕麦牛奶市场趋势的各种因素驱动的。识别为素食主义者的人数已经激增,特别是在英国,德国和西班牙,进一步推动了对植物性食品和饮料(包括燕麦牛奶)的需求。此外,该地区乳糖不耐症的越来越多,这大大助长了对植物饮料的需求。根据国家医学图书馆的数据,欧洲约有5%至15%的人是乳糖智力。

燕麦奶的健康益处,包括高纤维含量和丰富的分支氨基酸。这是一种营养替代方案,可支持适当的生长而不会引起胰岛素尖峰。随着消费者变得更加健康,与传统乳制品相比,他们越来越选择燕麦奶作为更健康的选择。

南美洲

在南美,巴西拥有最大的市场份额,这是由于中产阶级不断上升和消费者对更健康的食品选择的偏好的推动。包括在线购物和超市在内的零售选择的扩展使南美各地的消费者更容易获得燕麦奶。这种增加的可用性鼓励了试用和重复购买。尽管与其他地区相比,素食主义者在南美并不那么普遍,但在植物性饮食中,尤其是在年轻的消费者和城市人群中,趋势的趋势越来越大。

中东和非洲

在南非和沙特阿拉伯,受外籍人群和生活方式不断变化的饮食习惯发生了明显的转变。这些转变导致人们对各种食品的需求增加,包括基于植物的食品,例如燕麦牛奶。制造商通过引入调味料和有机变体,满足各种消费者的喜好并提高市场吸引力,从而在燕麦奶类别中积极创新。例如,在2022年5月,沙特阿拉伯的乳制品公司的沙特乳制品和食品公司(SADAFCO)推出了Saudia Oat Milk牛奶,这是该王国首家本地生产的基于燕麦的牛奶。

竞争格局

关键市场参与者

市场的竞争格局为各种竞争对手提供了见解。这包括对每家公司的概述,其财务业绩,收入产生,市场潜力,研究和发展的投资,新计划,优势和劣势,产品和品牌投资组合,产品发布,合并和收购及其应用。提供的数据专门介绍了公司在市场中的参与。

燕麦牛奶市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

Chobani,LLC。,Danone SA,HP Hood LLC的Oatly Group Group。 ,坎贝尔汤公司是市场上的一些主要参与者。全球市场是中等合并的,前5名球员约占市场份额的49%。

介绍的关键燕麦牛奶公司清单

- HP Hood LLC。 (我们。)

- 达能S.A.(法国)

- Chobani,LLC。 (我们。)

- 坎贝尔汤公司Y(美国)

- Oatly Group AB(瑞典)

- 加利福尼亚农场(我们。)

- Hain Celestial Group,Inc。(美国)

- 微笑食物(我们。)

- 无聊(新西兰)

- 地球自己的食品公司(加拿大)

关键行业发展

- 2024年9月 - 澳大利亚拥有和托管公司Forbidding Foods完成了以植物为基础的非乳制品牌燕麦奶料(OMG)的收购。此次收购允许禁忌食品通过整合OMG的产品来增强其产品组合,其中包括燕麦牛奶和调味牛奶产品。

- 2024年9月 - F'Real是混合饮料机的领先提供商之一,专门从事食品服务,C店,C&U和QSR Industries,推出了Choco Choco Chip Oat Shake。新产品是一种限量版巧克力冷冻的植物性燕麦牛奶和巧克力片的混合物。

- 2024年2月 - 最大的燕麦饮料公司之一Oatly Group AB,通过推出Oatmilk Creamers扩大了其北美产品系列。新产品有四种口味,包括摩卡咖啡,焦糖,香草和甜味和奶油。

- 2024年1月 - Oatly Group AB在美国推出了两项新的饮料创新,新产品包括未加糖的燕麦牛奶和超碱性燕麦奶。

- 2022年6月 - 食品服务公司Vegano Foods Inc.完成了收购Smpl Oats,这是一种燕麦牛奶品牌。此举标志着素食主义者的增长战略迈出了重要一步。此次收购增强了素食的产品,并在基于植物的饮料的竞争环境中以有利的方式定位公司。

投资分析和机会

增加品牌投资和与不同利益相关者的合作,以提供市场机会

由于消费者对基于植物的替代方案的需求增加以及素食趋势的不断增长,市场正在经历显着增长。为了利用这一机会,品牌专注于增强其投资并与各种利益相关者合作。市场参与者正在提高生产能力以满足不断增长的需求,尤其是在北美和欧洲等市场上,消费者对植物性产品的兴趣很高。例如,2024年7月,基于植物的食品和饮料的制造商Sunopta投资了2600万美元,以扩大其在加利福尼亚州莫德斯托的生产设施。该公司将使该公司的年度燕麦牛奶生产能力增加60%以上。

报告覆盖范围

该报告深入分析了市场,并突出了关键方面,例如著名公司,区域市场,细分,竞争格局,产品类型,分销渠道和应用。除此之外,它还提供了对市场趋势的见解,并强调了重要的行业发展。除了前面提到的方面外,它还涵盖了近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为15.32% |

|

单元 |

价值(十亿美元) |

|

分割 |

天生

通过包装类型

通过风味

按分配渠道

按地区

|

常见问题

财富业务洞察力说,2024年全球市场规模为34.6亿美元,预计到2032年将记录108.3亿美元的估值。

财富业务洞察力说,全球市场价值在2023年为30.1亿美元。

在2024 - 2032年的预测期间,全球市场预计将以15.32%的复合年增长率增长。

从本质上讲,预计在2024 - 2032年的预测期内将占据市场。

消费者中乳糖不耐症和牛奶过敏的增加可能会推动市场需求。

Chobani,LLC。,Danone SA,HP Hood LLC的Oatly Group Group。 ,坎贝尔汤公司(Campbell Soup Company)和其他人是全球领先的球员。

亚太于2023年统治了全球市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 210

相关报道