光学镜头市场规模、份额和行业分析,按类型(会聚和发散)、按应用(AR/VR/耳机或安装式显示器、相机、汽车、智能手机、医疗手术等)以及区域预测,2026-2034 年

主要市场见解

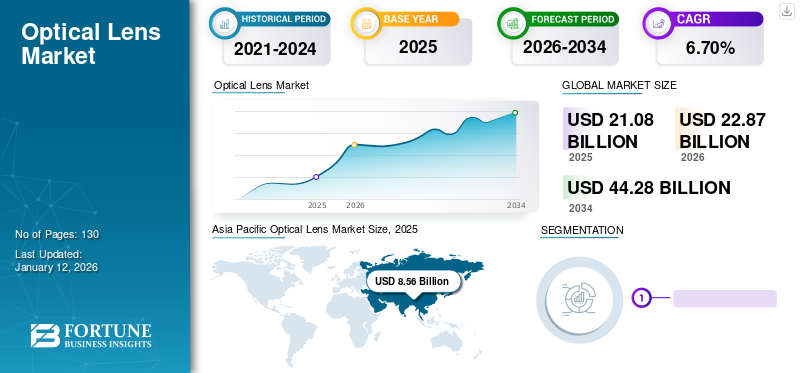

2025年,全球光学镜头市场规模为210.8亿美元。预计该市场将从2026年的228.7亿美元增长到2034年的442.8亿美元,预测期内复合年增长率为6.70%。 2025年,亚太地区将主导全球光学镜头市场,份额为40.10%。

光学透镜是一种具有一个或多个曲面的透明光学元件,可以通过或透射光。它可以无涂层或带抗反射涂层使用,具有广泛的应用,例如光学像差校正、放大倍率、图像投影和图像聚焦。这些光学元件通常由透明玻璃和聚合物、丙烯酸树脂和矿物制成。光学镜头是智能手机和消费电子产品的主要组件,可提高捕获或下载图像的图像质量。发展中国家可支配收入的增加、技术的快速进步以及电子商务平台的兴起是导致全球各种消费电子产品需求不断增长的关键因素。据国际电信根据国际电联 (ITU) 的预测,到 2022 年,全球 10 岁及以上人口中将有 73% 拥有手机。光学镜头有助于使用智能手机捕捉高质量图像和视频。

许多智能手机制造商与镜头制造商合作,以满足智能手机不断增长的需求,提供类似于单反相机的图像质量,并在竞争中保持领先地位。例如,

- 2023年2月,消费电子和智能制造公司小米与相机和运动光学制造商徕卡相机公司建立长期合作伙伴关系。此次合作的目标是利用徕卡的成像功能为智能手机摄影带来高品质。

COVID-19的爆发严重影响了光学镜片行业。在疫情爆发初期,由于社交距离和封锁措施,世界各地的许多眼镜店和诊所都暂时关闭或以有限的能力运营。这减少了对处方眼镜的需求 隐形眼镜,导致该市场的销售额和收入下降。

但2021年,随着全球经济出现稳步复苏迹象,光学镜片行业开始复苏。新冠肺炎 (COVID-19) 疫情过后,车辆购买量大幅增加,提供高级驾驶辅助系统 (ADAS) 等安全功能。这些系统高度依赖高质量镜头,导致对支持这些功能的汽车镜头的需求不断增加。

光学镜片市场趋势

各行业越来越多地采用机器视觉来推动市场增长

机器视觉是一项快速发展的技术,使机器人和其他机器能够看到并了解其周围环境。该技术使用一个或多个摄像机和图像处理软件来提高生产速度和产量、自动化生产并提高最终产品的质量。镜头通过捕捉光线并将其聚焦在机器视觉系统中发挥着至关重要的作用图像传感器,允许分析视觉数据。此外,人工智能与机器视觉技术的集成使得机器人能够根据相机光学镜头检测到的实时图像准确判断位置,从而轻松与人类进行交流。此外,它鼓励人类通过语音交互或语音命令与机器人进行交互和发出命令。

下载免费样品 了解更多关于本报告的信息。

光学镜头市场增长因素

对各种消费电子产品的需求不断增长推动市场增长

为了获得更好的摄影体验,消费者对超广角、微距、长焦等各类成像镜头的需求不断增长。可更换镜头是数码相机的重要组成部分。镜头制造领域的技术创新提高了镜头性能、图像质量和光学功能。这些进步预计将大幅增加数码相机应用中对光学镜头的需求。此外,AR和AR领域对镜头的需求不断增长虚拟现实(VR)耳机是光学镜头市场的主要趋势。支持摄像头的电视是最新的技术,与低光学镜头制造成本相结合,使得一群人可以在远距离进行非常清晰的实时互动。这些技术进步增加了消费电子产品的采用,并从长远来看推动了对光学镜头的需求。此外,市场上的几家领先厂商正在推出适用于数码相机的先进镜头。

- 例如,2022 年 6 月, SIGMA公司宣布推出新镜头SIGMA 16-28mm F2.8 DG DN。这些镜头具有坚固且轻便的机身,特别适用于风景、婚礼和旅行摄影。

制约因素

玻璃短缺阻碍市场增长

玻璃是光学与光电子、电子、能源、生物医学、信息与通信、航空航天和农业等众多行业的重要材料。由于这些行业的增长,过去十年对玻璃的需求猛增。劳动力短缺、能源成本和供应链问题等多种因素严重影响了玻璃材料的生产、运输和可用性。此外,玻璃生产中使用的优质沙子和纯碱等原材料的短缺预计将阻碍市场增长。

光学镜头市场细分分析

按类型分析

各行业的强劲需求推动了聚光镜头的需求

根据类型,市场分为聚合市场和发散市场。预计到 2026 年,会聚镜头将占据最大市场,份额为 60.34%。会聚镜头应用于众多行业,包括汽车、电子、医疗保健和电信。在显微镜、医学影像、虚拟现实 (VR)、增强现实 (AR) 和自动驾驶汽车正在推动市场增长。此外,光学和镜头技术方面的持续研发活动推动了会聚镜头的进步。公司和研究机构的投资促进了先进镜片材料、设计和制造技术的开发,进一步推动了市场增长。

由于这些镜头的不断进步,预计发散细分市场在预测期内将呈现最快的复合年增长率。镜头涂层、材料和制造工艺的改进预计将在未来几年生产出性能更高的发散镜头。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

智能手机制造商对光学镜头的需求不断增长推动了增长

根据应用,市场分为 AR/VR/耳机或安装式显示器、相机、汽车、智能手机、医疗手术等。

预计智能手机领域将在预测期内占据市场主导地位,到 2026 年将占据 30.27% 的份额。Snapchat、Instagram 和 Facebook 等社交媒体平台的日益普及导致人们对摄影和摄像的兴趣增加。在过去十年中,社交媒体用户几乎增加了两倍,从 2010 年的 9.7 亿增加到 2021 年 7 月的 44.8 亿。如今,人们使用智能手机捕捉个人记忆并在社交媒体上分享照片和视频。这反过来又增加了对更好相机性能的需求,包括改进镜头,以分享视觉上吸引人的内容。

此外,由于 AR/VR/耳机或安装式显示器领域预计在预测期内将呈现最快的复合年增长率,因为这些技术在全球范围内迅速普及。我国对镜片的需求增强现实(AR)随着这些技术在全球范围内的普及,VR 耳机也正在显着增长。随着 AR/VR 耳机需求持续增长,对为不同应用提供改进光学器件和定制解决方案的镜头的需求预计在预测期内将会增长。

- 例如,2022 年 3 月,Radiant Vision Systems, LLC 宣布推出一款具有电子对焦功能的 XRE 镜头解决方案,用于近眼显示测试。该解决方案配备高分辨率 ProMetric 成像色度计、光度计和 TT-ARVR 软件,为研发和生产中的 XR 显示器测试提供全自动视觉检测解决方案。

区域见解

从地理上看,市场分为北美、南美、欧洲、中东和非洲以及亚太地区五个主要区域。它们被进一步分类为国家。

亚太地区

Asia Pacific Optical Lens Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于腾龙有限公司、舜宇光学科技(集团)有限公司、佳能公司、富士胶片公司、索尼电子公司、尼康公司等主要参与者的存在,预计亚太地区在预测期内将占据最大的市场份额,到2025年市场规模将达到85.6亿美元,从而增加对消费电子产品的需求和汽车产量的增加。亚太地区的几个国家,如日本、中国、韩国、台湾和印度,在光学镜片行业的发展中发挥着重要作用。由于中国和日本拥有最大和知名的镜片制造商,中国和日本已成为光学镜片的主要制造中心。日本市场预计到2026年将达到18亿美元,中国市场预计到2026年将达到42.6亿美元,印度市场预计到2026年将达到11.2亿美元。

北美

北美市场的推动因素包括视力障碍的日益流行、AR/VR 耳机的日益普及以及越来越多的集成高级驾驶辅助系统 (ADAS)在车辆中。由于监管机构和消费者对保护驾驶员和减少事故的安全系统的兴趣,预计该地区的 ADAS 需求将快速增长。镜头和摄像头在 ADAS 中发挥着至关重要的作用,是决策和感知系统的主要感官输入之一。预计到 2026 年美国市场将达到 40 亿美元。

南美洲

在南美洲,医疗保健、消费电子产品和汽车等各种最终用户行业的显着增长预计将促进市场增长。该地区不断增长的人口和可支配收入促进了消费电子行业的扩张。反过来,预计这将增加预测期内对光学镜头的需求。

欧洲

在欧洲,具有 ADAS 功能的电动汽车销量的增长以及主要汽车制造商的出现预计将推动市场增长。此外,由于该地区旅游业的增长,预计对数码相机和智能手机的需求将会增长。由于先进技术研发结构稳固,德国有望保持领先地位。英国市场预计到2026年将达到6.3亿美元,而德国市场预计到2026年将达到10.1亿美元。

中东和非洲

不断增长的人口、快速城市化和经济发展推动了中东和非洲 (MEA) 的市场增长。该地区对消费电子产品和视力矫正解决方案的需求不断增长。

主要行业参与者

主要参与者专注于通过持续发展来加强其市场地位

全球市场由腾龙株式会社、舜宇光学科技(集团)有限公司、佳能公司、富士胶片公司、索尼电子公司和尼康公司等领先企业整合。这些公司正在通过收购、合作、兼并、合作和产品发布等策略来扩大业务。例如,

- 2022 年 6 月,索尼电子有限公司 (SONY ELECTRONICS INC.)消费电子产品产品制造商在印度推出了三款用于可互换无反光镜相机的新型 E 卡口镜头。这些镜头包括多功能G镜头E 15mm F1.4 G(型号SEL15F14G)、索尼电动变焦G镜头E PZ 10-20mm F4 G(型号SELP1020G)和超广角定焦E 11mm F1.8(型号SEL11F18)。

- 例如,2022 年 5 月, 光学制造商腾龙株式会社推出了紧凑型 φ29mm 机器视觉镜头,兼容 MA23F12V(焦距 12mm)、MA23F16V(16mm)和 MA23F50V(50mm)型号,以满足基板安装设备、测试设备、生产设备和各种检查用工程机械对百万像素相机日益增长的需求。

顶级光学镜片公司名单:

- 舜宇光学科技(集团)股份有限公司 (中国)

- 腾龙株式会社(日本)

- 佳能公司(日本)

- 大立光精密股份有限公司 (中国台湾地区)

- 富士胶片株式会社(日本)

- 尼康公司(日本)

- 天才电子光学(台湾)

- 蔡司国际(德国)

- 索尼电子公司(日本)

- 西格玛株式会社(日本)

主要行业发展:

- 2024 年 1 月:著名光学技术领导者尼康公司宣布推出新款智能望远镜 ODYSSEY 和 ODYSSEY Pro。这些望远镜由尼康和 Unistellar SAS 联合开发。该望远镜配备了自主场检测技术和尼康设计的光管,可提供更好的图像质量。

- 2023 年 6 月:光学仪器制造商尼康公司计划扩建其位于日本的光学工厂,以提高相机、显微镜和半导体曝光设备镜头的生产能力。该设施预计耗资约 2.24 亿美元,将于 2026 年开始运营。

- 2023 年 6 月:光学仪器制造商尼康公司推出了尼克尔 Z 70-180mm f/2.8,这是一款适用于尼康 Z 卡口系统的紧凑轻便的远摄变焦镜头。这款长焦变焦镜头覆盖广泛的焦距,具有 f/2.8 的恒定快速最大光圈。

- 2023 年 6 月:著名光学镜片制造商蔡司宣布与苹果公司合作,共同为Apple Vision Pro开发精密光学元件,为那些无法使用Vision Pro并有视力矫正问题的人们提供服务。

- 2023 年 4 月:数码相机、可互换镜头和摄影配件的生产商和分销商适马公司宣布推出适用于尼康 Z 卡口系统的可互换镜头。

报告范围

该报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的规模和增长率进行了详细分析。它还对市场动态、新兴趋势和竞争格局进行了详尽的分析。该报告还提供了关键见解,例如在特定细分市场实施自动化、合作伙伴关系、兼并、融资、收购等最新行业发展、主要参与者的综合SWOT分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。这种详细的分析提供了对市场及其增长和发展潜力的全面看法。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 - 2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026年至2034年复合年增长率为6.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按申请

经过 地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,全球市场价值预计将达到 442.8 亿美元。

2025年,市场价值为210.8亿美元。

预计在预测期内(2026-2034 年)该市场将以 6.70% 的复合年增长率增长。

智能手机预计将在 2026 年占据市场主导地位。

对医疗保健和医学成像技术的日益关注,加上对消费电子产品的强劲需求,促进了市场增长。

市场上的一些顶级参与者包括腾龙株式会社、富士胶片株式会社、舜宇光学科技(集团)有限公司、佳能公司、尼康公司、大立光精密有限公司等。

2025年,亚太地区将主导全球光学镜头市场,份额为40.10%。

从应用来看,AR/VR/耳机或安装式显示器领域预计将在预测期内显示出最高的复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130