Procurement as a Service Market Size, Share & Industry Analysis, By Component (Process Management, Spend Management, Category Management, Contract Management, Strategic Management, and Transactions Management), By Enterprise Type (Small and Medium Enterprises (SMEs) and Large Enterprises), By Industry (BFSI, IT & Telecom, Manufacturing, Healthcare, Retail & E-commerce, Energy & Utility, Oil & Gas, Travel & Hospitality, and Others), and Regional预测,2024 - 2032

主要市场见解

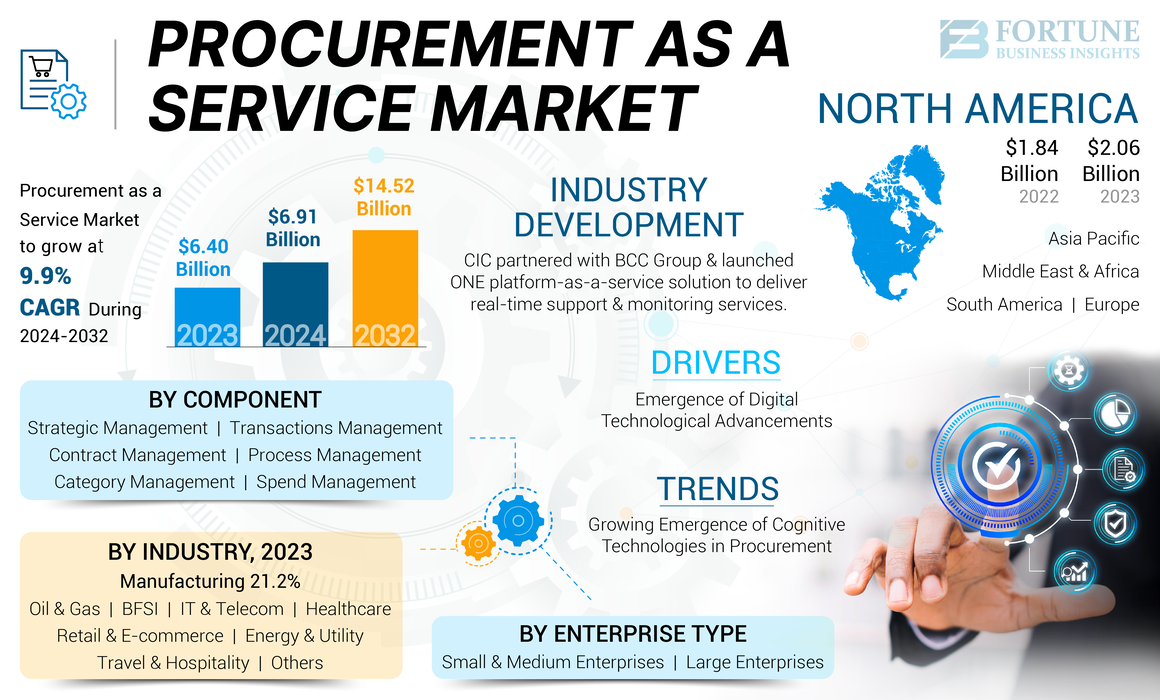

全球作为服务市场规模的全球采购价值为2023年的6400亿美元。该市场预计将从2024年的69.1亿美元增长到2032年的145.2亿美元,在预测期间的复合年增长率为9.9%。北美在全球采购中占据了全球采购市场的占主导地位,在2023年,份额为32.18%。

预计对自动采购流程和管理解决方案的需求不断增长,将在预测期内推动市场增长。此外,降低成本的压力和采用支出优化过程的需求也推动了市场的增长。

采购作为服务(PAAS)是一种基于云的方法,涉及将采购过程的战略方面外包给公司,从而立即访问采购服务和软件。采购作为服务是对外部提供商处理其某些或全部采购任务的公司的业务策略。这种方法将业务流程外包(BPO)的要素与云技术相结合,以提供全面的采购服务。诸如GEP,Infosys Limited,Dragon Courcancing,SAP SE,Genpact和Kissflow Inc.等主要公司提供了采购,即服务解决方案,旨在通过建立合作伙伴关系并收购全球不同国家 /地区的初创公司来增强市场的增长。

COVID-19大流行通过重塑支出策略,供应链流程和业务优先事项,对作为服务市场的采购产生了重大影响。在大流行期间,由于偏远的工作文化和自动化在不同行业的垂直领域,对基于云的PAA的需求不断增长。 PAAS解决方案提供实时风险监控数据见解,以确保业务连续性。

生成AI的影响

AI一代集成的PAAS解决方案提高了供应链管理流程的效率,并有助于做出数据驱动的决策

融合的生成的AI通过自动化采购过程的各个方面,对采购过程产生了显着影响,从而大大提高了效率并提高了决策过程。基于AI Gen的PAAS解决方案有助于将数字化转换带入传统的采购过程中,并有助于提高供应链优化过程的性能,降低成本并提高具有更好客户体验的供应商风险管理的性能。

- 根据研究人员的一项调查,在2023年,目前有96%的组织在执行采购任务中使用AI,这大大有助于减轻潜在的风险并改善供应商的互动,从而优化流程。

生成AI对PAA的主要影响如下:

- 自动化常规采购任务:

- 生成的AI可以通过提取相关条款和法律条款来自动创建标准采购合同,从而减少在手动起草上所花费的时间。

- 它还有助于分析供应商绩效数据,以生成最佳供应商选择,合同续订和替换的建议。

- 增强采购策略:

- 综合AI可以根据历史数据,市场趋势和实时分析来预测采购需求,从而实现主动的采购策略。

- 它分析了来自不同采购工具的大型数据集的深度数据见解,帮助公司实现更好的交易,并使用各种支出策略做出更好的采购决策。

PAAS市场中AI驱动的创新有助于采购专业人员专注于战略计划,优化可持续性并浏览复杂的供应链环境。

采购作为服务市场趋势

认知技术在采购中的越来越多,以推动市场的增长

认知技术(例如AI和AI)的整合机器学习(ML)可以通过自动化流程,分析大量数据并提供明智的决策支持来显着增强采购功能。 AI,自然语言处理以及ML集成的认知计算系统分析了结构化和非结构化的采购数据,这些数据大大有助于预测供应商风险,优化采购决策以及基准供应商的性能。

这些技术还通过自动化通信工作流程来增强与供应商的关系。它们还有助于实时监视供应商的性能,以解决重大且复杂的供应链问题。

- 根据研究分析师的说法,到2024年,有50%的公司将支持供应商使用人工智能AI支持的合同风险分析工具和软件,从而提高采购系统和决策的性能。

因此,企业正在通过整合人工智能和机器学习(ML)技术来实现采购过程中的转变。考虑到这些因素,AI和ML认知技术与PAAS解决方案的整合将在预测期内促进市场增长。

市场动态

市场驱动力

数字技术进步的出现正在推动市场增长

采用高级技术是在增强公司运营,企业热衷于实施这些技术以提高可扩展性,灵活性和成本效率。软件作为服务(SaaS)使公司能够将其业务流程外包给第三方,从而使他们能够专注于核心能力。此外,通过人工智能和机器学习的商业活动自动化正在加速市场的增长。

采购外包市场的扩展是由各种因素推动的,包括采用与消费者趋势保持一致的新IT解决方案的必要性。此外,企业对简化采购流程的需求以及合规政策和协议的管理有助于这一增长。

但是,管理这些协议的风险和挑战是市场扩张的障碍。另一方面,技术进步,制造业的需求不断增加,并且预计采用AI和大数据技术将支持市场的增长。反过来,预计这将在预测期内推动采购的收入作为服务市场。

市场挑战

增加数据泄露和安全问题可能会阻碍市场增长

与外包相关的高风险,再加上类别管理及其相关系统的复杂性质可能会限制该行业的全球扩张。此外,需要在不同部门之间认识到这些技术的需求,与现有系统的集成问题,对数据安全和隐私的关注不断增加,以及由冠状病毒大流行造成的暂时破坏,这是市场扩张的其他障碍。

市场机会

增加公司最终用户对采购和需求管理服务的要求提高市场增长

由于对有效需求和供应管理解决方案的需求不断增长,作为服务(PAAS)领域的采购(PAAS)行业正在经历显着增长。 “需求管理”的概念涉及公司的内部战略,以通过战略营销和购买来平衡供求。例如,

- 2023年8月,,,,Omnia Partners开发了Omnia Partners Opus,这是一个下一代采购平台,旨在为采购专家提供无缝,全面的研究经验,旨在管理多个合作合同。该公司还致力于简化传统的采购流程以满足用户需求。

通过利用数据,最新事件和其他因素,采购管理解决方案可以基于对各种业务的统计分析来创建预测。这些解决方案有助于评估供应限制,财务预测,客户承诺,库存水平以及需求和成本的管理。反过来,这为市场扩张开辟了新的机会。

分割

通过组件分析

交易管理部门 由于交易数量越来越多

按组件,市场分为流程管理,支出管理,类别管理,合同管理,战略管理和交易管理。

预计在预测期内,交易管理部门的复合年增长率最高。这是由于最终用户之间的交易数量增加,从而提高了盈利能力和业务效率。

- 例如,在2024年8月,Opus 2开发了Opus 2公司律师的交易管理平台,以管理和合作合并和收购(M&A)交易。它还有助于公司法律部门减少时间,最大程度地降低风险并提高律师事务所的效率。

越来越关注包括整体交易流程在内的公司销售订单,发票,交付和条款以及保险,增加了对采购解决方案的需求。这些因素在预测期内将采购作为服务市场的增长提高了采购。

战略管理部门在2023年占据最大的市场份额,估计在预测期内以惊人的复合年增长率增长。在不同行业的各个企业中,对PAAS的需求不断增加,可以增加供应链管理和采购解决方案的使用,以降低成本和盈利能力,并在预测期内进一步推动市场扩张。

通过企业类型分析

中小企业细分市场以展示最高的复合年增长率提高高效采购过程的性能

按企业类型,市场分为中小型企业(中小型企业)和大型企业。

中小型企业(SME)细分市场预计将在预测期内以最高的复合年增长率增长。预计它将在2025年贡献全球市场份额的40%。许多较小的企业缺乏建立根据特定客户需求量身定制的内部采购团队的资源,导致中小型企业采用负担得起的基于订阅的PAAS解决方案来节省时间和金钱。它还有助于提高组织的盈利能力和可扩展性,并通过减少文书工作来简化采购工作流程。这些因素导致中小企业之间PAAS解决方案的采用增加,以提高有效的采购过程的性能。

大型企业在2023年将采购作为服务市场份额占据主导地位。各种大型公司都采用采购作为服务(PAAS)解决方案,以减少组织的维护和处理成本。此外,管理和监视合规性政策和可用性以降低总运营费用的不断增长的需求增强了大型公司中采购解决方案的采用。

通过行业分析

制造业 段主导 上升 对基于纸张的采购文档的需求

根据行业,市场被行业分为BFSI,IT&电信,制造,医疗保健,零售和电子商务,能源与公用事业,石油和天然气,旅行与酒店等。

IT和电信部门估计在2025年的价值为7.35亿美元。

由于供应链管理运营的不断增长以及对标准化和简化组织内部采购流程的标准化和简化需求,制造业在2023年占据了最大市场份额。将数字技术与传统采购过程集成在一起,可以减少基于纸张的文档,并简化工作流操作中的文档交换。提高供应链可见性以及对更好的订单和发货信息透明度的需求的增长进一步增加了市场的增长。

根据研究,制造公司产生的成本的60%至70%用于采购过程。这减少了资本支出,并旨在满足客户的特定需求,并提高业务效率。因此,在制造业中采用PAAS软件推动了市场的增长。

预计零售业将在预测期内描绘最高的增长率。由于零售业务以客户为中心,并且受动态市场趋势的影响,主要是由于不断变化的消费者需求和购买行为而驱动的。这些服务有助于使各种零售活动保持一致,以优化投资回报。此外,新的认知技术的出现越来越多,以及电子商务行业的显着增长,尤其是在大流行期间,这是在预测期间推动采购作为服务(PAAS)市场增长的关键因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

采购作为服务市场区域前景

从地理上讲,该市场在北美,欧洲,亚太地区,中东和非洲以及南美洲进行了研究。

北美

North America Procurement as a Service Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年拥有最大的市场份额,由于多个行业的技术进步的不断增长,预计在未来几年内将在未来几年内实现显着增长。在美国,政府机构向采购作为一项服务的转变是美国的主要驱动力

- 根据《 MHI年度行业报告》 2023年的报告,有74%的供应链领导者增加了他们对供应链管理提高弹性,透明度和可持续性并减少员工工作量的过程。

此外,提供采购服务的大型公司数量的增加也在市场的扩张中发挥作用。但是,在美国,加拿大和墨西哥作为服务提供商的大量采购在预测期内促进了市场的增长。

下载免费样品 了解更多关于本报告的信息。

增加数字转换对采购服务的需求不断增长,以提高市场的增长。

美国在整个北美采购中作为服务市场的最高份额。这是由于AI,ML,区块链以及其他具有外部专业知识和制造公司等先进技术的整合,这加剧了采购作为服务(PAAS)解决方案的需求。这种整合旨在维持具有成本效益的采购策略,在预测期间为美国市场的增长做出了贡献。

南美洲

由于对采购解决方案的需求不断增长,这些解决方案的需求不断增长,这些解决方案的需求不断增长,这些解决方案监视着全球范围内的制造公司的原材料和库存。预计这种趋势将在预测期内推动整个地区的市场增长。

欧洲

预计在预测期内,欧洲将以中等的速度增长。预计将展示9.7%的复合年增长率。该地区观察到通过在德国,法国,英国和意大利等各个欧洲国家的制造公司通过制造公司来增强其采购流程的不断增长。此外,采购服务提供商专注于为客户定制服务计划,这在预测期内推动了市场的增长。此外,人们对创新解决方案的兴趣越来越大,可以帮助企业使用数据简化其采购操作。由于数字化转型,采购服务提供商正在将其产品现代化,以包括基于Web的应用程序。

中东和非洲

由于最先进的技术的渗透和数字化转型努力的渗透率不断提高,这些中东和非洲预计将以第二高的增长率增长,从而促进跨采购采购过程中的透明度和协作。这将在预测期内推动市场需求。

- 例如,在2022年10月,全球采购和供应链提供商GEP扩大了其在中东阿布扎比的业务,以满足该地区对采购服务和解决方案的不断增长的需求。

亚太地区

在预测期内,亚太地区还有望增长。采购作为服务的采用正在上升,这是由于直接和间接采购的互联网使用日益使用。中国和印度,供应市场严格,对替代供应来源的需求很快。预计中国的市场将以9.4%的稳定复合年增长率增长。随着组织寻求更有效的方法来处理其日益增长的新供应源,预计作为服务部门的采购将在预测期内实现大幅增长。市场的扩张也得到了中国和印度等发展中国家的中小型企业(中小企业)的越来越多的支持,在印度的制造和自力更生等政府倡议的帮助下。预计在2025年,作为日本服务市场的采购估计为2.7亿美元。

关键行业参与者

领导公司帮助市场扩散的技术发展

在市场上运营的公司主要包括GEP,Infosys Limited,Dragon Suffing,SAP SE,Genpact,Kissflow Inc.和Accenture Plc。这些公司致力于将采购的创新作为服务(PAA)。为了增强全世界的运营,市场参与者正在使用各种战略方法,例如伙伴关系,产品发布,投资,收购和合并。

关键采购作为服务市场参与者的列表:

- GEP(我们)

- Infosys Limited(印度)

- 龙采购(英国)

- SAP SE(德国)

- Genpact(我们。)

- Kissflow Inc.(印度)

- 埃森哲plc。(爱尔兰)

- HCL Technologies Ltd.(印度)

- WNS(Holdings)Ltd(英国)

- 塔塔咨询服务有限公司(印度)

- 全球总数。 (英国。)

- Allegis全球解决方案(美国)

- Wipro,Inc。(印度)

- IBM公司(美国)

- CA技术(美国)

- AEGIS COMPONENTS INC.(美国)

- Corbus LLC(美国)

- Bain&Company(美国)

- 惠普Packard Enterprise Development LP(美国)

- 同步技术有限公司(印度)

- Capgemini SE(法国)

关键行业发展:

- 2024年5月:数据咨询服务提供商CIC与位于欧洲的软件开发公司BCC Group合作,并启动了一个平台即服务解决方案。该解决方案旨在提供实时支持和监视服务以及市场数据分配功能。该解决方案可用于云和本地平台,可为在全球范围内的用户提供更好的客户体验。

- 2024年2月:Accenture完成了采购服务提供商Insight Sourccing的收购,以扩大其采购和采购服务组合。此次收购使公司可以为零售,消费品,工业和技术行业提供高级服务,同时还增强了其为私募股权客户提供的采购能力。

- 2023年6月:杰出的采购服务提供商Procureability与Dsilo建立了合作伙伴关系深度学习AI公司,通过利用支持AI的功能来提高采购平台提供商的性能。 Procureabiality综合了DSILO的ProcureGPT平台,以增强采购专业人员的能力,并旨在解决合同管理,支出泄漏以及其他错过的机会以提高业务效率。

- 2023年9月:在线数据驱动的采购平台Rightsspend与ISBA合作,提供深入的数据研究见解和各种网络机会。该合作伙伴关系旨在减少客户面临的营销挑战的复杂性。

- 2023年6月:数据货币化解决方案提供商Comviva与E&Enterprise建立了合作伙伴关系,以提供高级全渠道CPAAS解决方案。这些解决方案集成了所有沟通渠道,以提供更好的客户体验。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于关键方面,例如领先的公司,服务类型和服务的领先应用程序。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的CAGR为9.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

通过企业类型

按行业

按地区

|

|

公司在报告中介绍了 |

|

常见问题

预计到2032年,市场将达到145.2亿美元。

2023年,市场价值为64亿美元。

预计在预测期内,市场将以9.9%的复合年增长率增长。

预计交易管理部门将以最高的复合年增长率领先市场。

数字技术进步的出现是推动市场增长的关键因素。

Accenture Plc。,HCL Technologies Ltd.,GEP,Infosys Limited,SAP SE,Dragon Sourcing和WNS(Holding)Ltd.是市场上的顶级参与者。

北美在2023年处于最高市场份额。

根据行业,预计零售业在预测期内的增长率最高。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 120

相关报道