大豆蛋白成分市场规模、份额和行业分析,按成分类型(大豆浓缩蛋白、大豆分离蛋白、大豆粉和组织化大豆蛋白 (TSP))、按类别(有机和传统)、按形式(干和液体)、按应用(食品(肉类替代品、乳制品替代品、零食、早餐谷物、烘焙产品等)和饲料(牛、猪、家禽、水产饲料等}) 和区域预测,2026-2034 年

大豆蛋白原料市场规模及未来展望

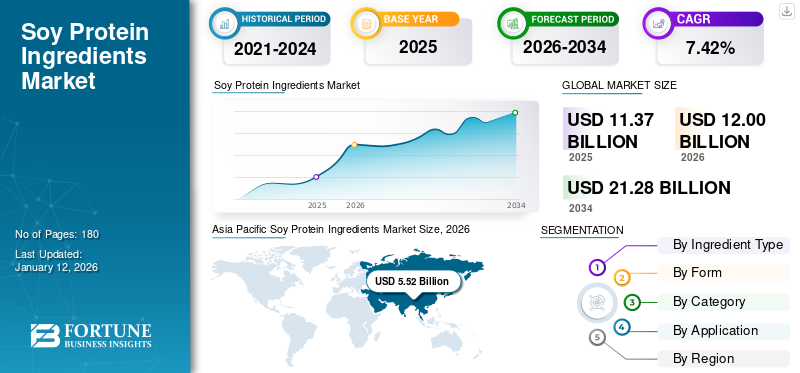

2025年,全球大豆蛋白原料市场规模为113.7亿美元。预计该市场将从2026年的120亿美元增长到2034年的212.8亿美元,预测期内复合年增长率为7.42%。亚太地区主导大豆蛋白原料市场,2025年市场份额为45.65%。

大豆蛋白是一种必需蛋白质,提供人体必需的 氨基酸是人体完整营养所必需的。大豆蛋白是由大豆经挤压、压榨而得。此类产品的主要形式包括大豆粉、大豆浓缩蛋白和大豆分离蛋白,此类成分在食品和饲料工业中具有广泛的应用。

COVID-19 的影响

COVID-19 大流行对大豆和大豆原料的生产和消费产生了多方面的影响。此次疫情对大豆的生产和供应产生了重大影响,而大豆是大豆蛋白原料制造所需的主要原料。例如,根据美国油籽加工商协会提供的数据,2020年1月至6月农民损失约47亿美元。因此,疫情期间原材料供应受到负面影响,导致供应短缺。另一方面,疫情期间此类产品在食品配料生产中的需求和应用大幅增加。疫情期间,对肉类替代品的需求不断增长,主要推动了消费者对创新乳制品替代品、肉类替代品和其他食品的需求。因此,供应商和食品制造商必须重新调整其供应链和生产流程,以最大程度地减少供应链瓶颈,并遏制疾病在工人中的传播,并在大流行期间保持食品安全和质量。

全球大豆蛋白原料市场概况

市场规模及预测:

- 2025年市场规模:113.7亿美元

- 2026年市场规模:120亿美元

- 2034 年预测市场规模:212.8 亿美元

- 复合年增长率:2026-2034 年 7.42%

市场份额:

- 受植物蛋白需求增长、消费者健康意识以及中国、印度和日本等国家大豆种植强劲的推动,亚太地区到 2025 年将占据大豆蛋白原料市场的 45.65% 份额。

- 大豆粉在成分类型中占有最高的市场份额,因为它在蛋白棒和烘焙产品中广泛应用,并且能够延长加工食品的保质期和蛋白质含量。

主要国家亮点:

- 中国:主要大豆生产商扩大产能,以减少进口依赖并提高食品和饲料应用的大豆蛋白产量。

- 印度:在健康意识饮食趋势的推动下,大豆加工以及在功能性食品和饮料中的使用强劲增长。

- 美国:在国内大豆供应充足的支持下,对植物性肉类和奶制品替代品的需求不断增长,正在加速大豆蛋白的使用。

- 巴西:大豆高产量支持饲料应用;在食品中增加使用的机会越来越多。

- 德国:纯素饮食的日益普及推动了加工食品和饮料制造中对大豆浓缩蛋白和分离蛋白的需求。

大豆蛋白原料市场趋势

采用先进的大豆蛋白原料制造技术以支持更多的应用

制造工艺的进步对大豆蛋白原料的应用和功能改进产生了积极影响。随着技术的进步,此类产品有多种形式,包括挤出片状、粉末、块状和碎片,增强了产品的多功能性并提高了其性能。产品的质地和味道得到了改善,这使得制造商能够在最终产品中添加更多此类产品,而不会影响最终产品的味道。因此,产品特性和功能的改进将帮助消费者选择含有更多大豆蛋白的产品,从而为食品行业创造增长机会。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对食品中可持续成分的需求不断增长以支持市场增长

全球市场上消费者对植物蛋白产品的兴趣正在迅速增加。由于健康和日益增长的环境问题,消费者对可持续产品的需求不断增加,此类产品的销量正在迅速增长。根据美国大豆组织提供的数据,确保富含蛋白质和维生素的饮食是 70% 的美国消费者最关心的问题。此外,大豆蛋白是市场上唯一具有美国FDA健康声明的植物蛋白。

不断发展的食品制造和饮食需求促进市场增长

随着消费者对创新食品需求的演变和增长,食品制造工艺变得越来越先进。天然成分越来越受欢迎,它们在制造美味和创新食品中的应用正在迅速增长。预计它们将在未来推动健康食品制造业的增长发挥至关重要的作用。由于此类产品的用途广泛,大豆成分被广泛用于各种食品中。它有助于结合成分,帮助保持水分,增强食品质地和食品质量,并提高蛋白质含量。因此,它们在肉类生产中得到应用乳制品替代品、面包店、加工食品等。其采用率的这种增长预计将推动全球大豆蛋白原料市场的增长。

市场限制

复杂的制造工艺限制了市场增长

生产成本取决于生产价格、原材料的等级和质量以及生产大豆蛋白原料所需的劳动力成本。尽管大豆蛋白粉很经济,但与蛋白质含量较低的其他形式的产品相比,某些高浓缩蛋白的大豆蛋白粉价格昂贵。因此,与其他大豆蛋白含量较低的产品相比,肉类、烘焙食品、乳制品替代品和其他使用高浓缩大豆蛋白的产品的价格将更高。

市场机会:

扩大潜在应用领域的识别范围可以为该行业提供巨大的增长机会

这些成分的新应用领域为制造商探索和扩大其销售和市场份额创造了巨大的机会。发展最快的应用领域之一是植物性食品制造。随着全球对植物性食品的需求不断增加,作为动物性产品替代品和合适替代品的成分可用于制造新产品。

中号市场挑战:

大豆种植造成的森林砍伐和生物多样性丧失可能会阻碍市场增长

影响这些产品生产和供应链的主要挑战之一是原材料的可持续生产和可用性。提取此类成分的传统大豆种植与森林砍伐、生物多样性和野生动物栖息地丧失有关。这是具有环保意识的消费者关注的一个主要领域,他们更喜欢可持续生产的产品。因此,制造商需要采取措施解决与传统大豆种植相关的此类问题,并采取措施限制森林砍伐,并保持生产原材料的稳定供应。

细分分析

按成分类型

大豆粉由于在食品和饲料领域的广泛应用而占据最高的市场份额

市场上有不同形式的大豆蛋白成分。根据成分类型,市场可分为大豆浓缩蛋白、大豆分离蛋白、大豆粉和组织化大豆蛋白(TSP)。

大豆粉市场份额最高,2026年为65.7亿美元,占比54.75%。它用于生产蛋白棒和烘焙产品,用于丰富食品的蛋白质并延长产品的保质期。它还具有高蛋白质含量,因此可以用作制造富含蛋白质的加工食品的成分。

另一方面,大豆浓缩蛋白含有 65% 的蛋白质(按重量计),用于制造肉制品,也用作汤和酱汁中的乳化剂。

大豆分离蛋白具有最高浓度的蛋白质。它们用于生产高浓度蛋白质产品,例如蛋白质饮料和奶昔、婴儿配方奶粉和肉制品,添加它是为了改善此类产品的质地。

2024 年,组织化大豆蛋白 (TSP) 将占据 7% 的市场份额。

[wqom08j10 月]

按形态分析

干式形式占据最大的市场份额,因为与其他形式相比更经济

大豆蛋白成分用于制造不同的传统大豆食品和其他非传统食品。根据形式,市场分为干市场和流动市场。

其中,干燥形式占据全球最大的大豆蛋白原料市场份额,到2025年将达到87%。与液体形式相比,这种形式的产品更加经济,可用于制造多种食品和饲料产品。该产品形式是一种多功能且经济实惠的蛋白质来源,可包含在素食和纯素饮食中,也可用于饲料工业。

由于与其制造相关的高生产和储存成本,液体形式的产品相对昂贵。需要专门的生产工艺和制造设备来提取这种成分,这进一步增加了生产成本。预计该细分市场在预测期内(2025-2032)的复合年增长率为 5.88%。

按品类分析

传统产品占据最大的市场份额,因为它是最广泛使用的农业方法

根据类别,市场分为有机产品和传统产品。

传统产品占据最大的市场份额,在预测期内(2026-2034年)复合年增长率为71.67%,因为大多数农民仍然使用传统做法进行耕作。因此,与有机产品相比,此类产品的价格较低,并且由于其蛋白质含量高,它们被包含在各种食品和食品中。

由于消费者对有机食品的需求不断增加,有机食品领域的增长率最高,到 2025 年将达到 28%。由于有机农民采用可持续的原材料生产方式,并且此类产品被认为比传统产品具有更高的健康益处,因此全球市场对此类产品的需求正在迅速增加。

乙y 应用

由于制造各种食品的产品用量不断增加,食品占据了最高的市场份额

根据应用,市场分为食品和饲料。

到2026年,食品应用将占据最高的市场份额,达到66.17%,并将在预测期内实现最高的增长。在食品应用中,这些成分用于制造肉制品,奶制品产品、加工食品、饮料等。在食品应用中,肉制品占据最高的市场份额,因为多种成分,即大豆浓缩蛋白和分离蛋白被用来提高蛋白质含量和维生素含量,并增强肉制品的风味和质地。

这些产品还用于乳制品替代品,其中这些成分被用作牛奶的替代品。用于替代奶粉,用于非乳制奶生产。

其他加工食品包括面食产品,用于改善产品的颜色和体积并延长此类产品的保质期。

饲料原料是另一个突出的领域,在预测期内(2025-2032年)复合年增长率为6.26%,其中大豆蛋白原料用于为动物提供营养。大豆富含蛋白质,可为动物提供必需氨基酸。此类产品有助于支持动物生长、健康、繁殖和其他功能。此外,大豆粉等产品很容易被牛、猪、家禽等动物吸收,甚至在宠物食品,导致动物饲料行业的使用量增加。

全球大豆蛋白原料市场区域展望

从地域上看,全球市场报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的分析。

亚太地区

Asia Pacific Soy Protein Ingredients Market Size, 2026 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2026年亚太地区市场规模达55.2亿美元,在全球各地区中占据最大市场份额。在亚太地区,豆制品自古以来就很受欢迎。快速的城市化和食品加工行业的进步进一步促进了大豆加工,以开发先进的营养食品,包括大豆蛋白成分。中国、印度和日本等国家是最大的大豆生产国。因此,这些国家更容易获得大豆蛋白原料制造所需的原材料。随着消费者健康意识的不断增强,对此类产品的制造需求 功能性食品和饮料该地区将继续增加。

中国是全球市场上主要的大豆生产国和出口国之一,2026年大豆价值将达到38.6亿美元。中国正在投资扩大产能,以满足国内和国际食品行业对此类产品不断增长的需求。它是大豆产品净进口国之一,中国政府正在积极努力减少对进口的依赖。因此,政府正在投资扩张和现代化举措,以提高食品和饲料用大豆蛋白产品的生产。印度的市值预计将在 2026 年达到 6.3 亿美元,而日本的市值预计将在同年达到 1.4 亿美元。

北美

北美是第二大市场,2026 年估值为 31.9 亿美元,预测期内(2026-2034 年)复合年增长率为 26.57%。北美市场,尤其是美国和加拿大对植物蛋白产品的需求正在迅速增长。大豆浓缩蛋白和大豆分离蛋白等产品被用于制造加工肉制品、烘焙食品和休闲食品等。纹理植物蛋白,有助于制造模仿植物纹理的产品动物蛋白产品,特别是肉类,逐渐被植物肉制造商用来开发和在市场上推出新产品。

随着此类产品逐渐成为食品创新和营养所需的最重要成分之一,美国对此类产品的需求正在不断增加。制造商相互竞争,为消费者开发健康和植物友好的食品,在创新中发挥着至关重要的作用。由于该国是主要的大豆生产国之一,因此能够以实惠的价格获得广泛的国内原材料供应,以满足市场需求。 2026 年美国市场价值预计将达到 28.2 亿美元。

欧洲

欧洲是第四大市场,2026年估值为10.8亿美元。在欧洲市场,大豆蛋白原料需求的增长主要由该地区消费者饮食模式的演变驱动。英国市场正在增长,预计到 2026 年将占据 1.2 亿美元的份额。随着大量消费者采用纯素饮食,植物性成分对于制造适合此类消费者饮食的食品变得至关重要。因此,这些是具有广泛工业应用的一些主要产品,特别是在欧洲的食品和饮料行业。预计该地区市场将进一步增长。预计到 2026 年,德国的市值将达到 1.6 亿美元,而法国的市值预计将在同年达到 1.3 亿美元。

南美洲

南美是第三大市场,2025年份额为17.4亿美元。虽然南美特别是巴西的大豆产量很高,但其在食品工业中的消费仍然有限。与其他地区相比,大豆粉等产品在该地区并不受欢迎,因此制造商在该地区的消费者中开发和营销其产品的潜力巨大。

中东和非洲

中东和非洲地区的大豆产品主要用于生产动物饲料产品。它们在食品领域的采用率较低,但预计未来会增加。大豆粉和大豆组织蛋白等产品正逐渐用于生产肉制品,由于人们饮食偏好的不断变化,预计该地区未来将增长。预计阿联酋将在 2025 年占据 0.5 亿美元的份额。

竞争格局

主要行业参与者

投资新产品和市场开发以支持市场增长

全球市场是一个半碎片化的市场,国内企业和跨国公司相互竞争,并采取战略举措,例如并购、新产品发布等,以扩大其在全球或未开发市场的市场份额。这些公司通过广泛的产品供应、更广泛的市场覆盖范围、创新、市场扩张和其他战略对竞争格局产生重大影响。

大豆蛋白原料市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

ADM、丰益国际、嘉吉公司、Bunge SA 和 International Flavors and Fragrances Inc. 是市场上最大的参与者。全球市场处于半碎片化状态,前 5 名厂商占据全球市场份额的 45% 左右。

主要大豆蛋白原料公司名单简介:

- ADM(美国)

- 丰益国际有限公司(新加坡)

- 嘉吉公司(美国)

- 国际香精香料公司 (我们。)

- CHS 公司(美国)

- BRF Global(巴西)

- 不二制油控股株式会社(日本)

- 邦吉全球公司 (我们。)

- 斯库拉公司 (我们。)

- 皇冠大豆蛋白有限公司(中国)

主要行业发展:

- 2024 年 2 月:Amfora 在全球市场推出了新的大豆产品。该公司的一些主要产品包括大豆粉、组织化植物蛋白和薯片。该公司使用传统方法及其专有技术生产此类产品。

- 2022 年 12 月:Bunge Limited 在其美国工厂投资 5.5 亿美元,为美国市场开发大豆浓缩蛋白。该设施每年可加工 450 万蒲式耳大豆。

- 2022 年 11 月:国际香精香料公司在市场上推出了名为“Supro Tex”的大豆蛋白成分。该产品可用于植物性食品,包括汉堡、鸡块和其他肉类替代品。

- 2022 年 4 月:Benson Hill 以 1.02 亿美元收购了 ZFS Creston LLC,这是一家知名的食品级豆粉产品制造商。此次收购帮助该公司实现了改良蛋白质原料部门的多元化并扩大了其市场足迹。

- 2021 年 3 月:嘉吉公司投资 4.75 亿美元来结束大豆原料的生产并使之现代化。此类产品旨在满足大豆成分在食品领域日益增长的应用。

投资分析与机会

大豆蛋白原料市场报告提供全面的投资分析和机会,旨在为投资者和商业领袖提供可行的见解。全球市场概览报告强调了具有投资潜力的各种机会,包括新产品发布、技术进步、并购和地域扩张。

报告范围

大豆蛋白原料市场报告对市场进行了深入分析,并重点介绍了全球市场分析、知名公司、等级分析、形式、类别和应用等关键方面。除此之外,全球市场统计报告还提供了对市场趋势的洞察并突出了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.42% |

|

单元 |

价值(十亿美元) |

|

分割 |

按成分类型

|

|

按形式

|

|

|

按类别

|

|

|

按申请

|

|

|

按地区 北美(按成分类型、形式、类别、应用和国家/地区)

欧洲(按成分类型、形式、类别、应用和国家)

南美洲(按成分类型、形式、类别、应用和国家)

中东和非洲(按成分类型、形式、类别、应用和国家)

|

常见问题

2025年,全球大豆蛋白原料市场规模为113.7亿美元。预计该市场将从2026年的120亿美元增长到2034年的212.8亿美元。

以7.42%的复合年增长率,全球市场在预测期内将呈现稳定增长。

从成分来看,大豆粉预计将在整个预测期内主导市场。

对食品中可持续成分的需求不断增长,推动市场增长。

ADM 集团、丰益国际和嘉吉公司是全球领先的公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180