statcom市场规模,股票和行业分析,由额定功率(低功率Statcom,中等功率STATCOM和高功率Statcom),最终用户(公用事业,钢制造,可再生能源,采矿,氢发电厂等)以及区域预测,2025-2032

Statcom市场规模

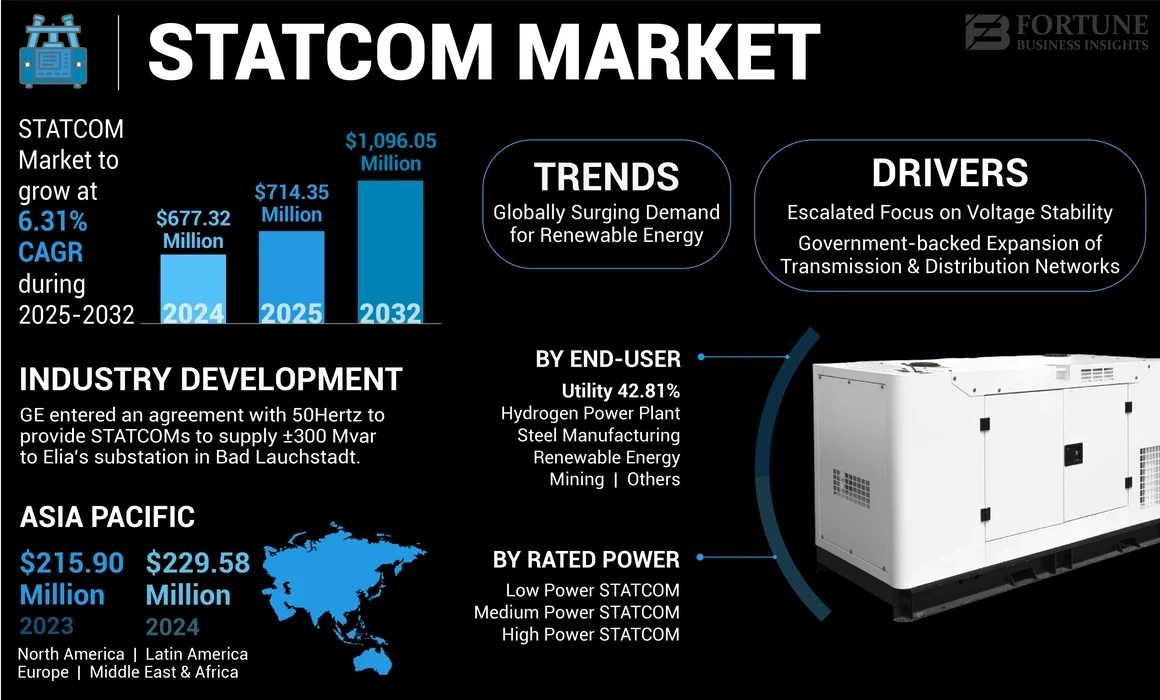

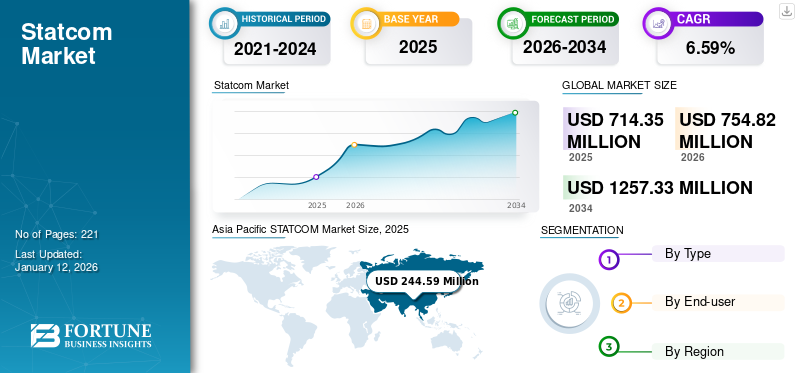

全球StatCom市场规模在2024年的价值为67732万美元。预计该市场将从2025年的7.1435亿美元增长到2032年的1,096.05万美元,在预测期内的复合年增长率为6.31%。亚太地区在2024年以33.9%的份额统治了全球市场。预计美国的Statcom市场将大幅增长,到2032年的估计价值为1826.4亿美元,这是受对电力传输和HVDC系统需求不断增长的驱动。

STATCOM(静态同步补偿器)是在变速器网络中应用的分流连接的反应补偿设备,用于在与功率电网的连接点时提供或吸收反应电流并调节电压。它利用了诸如IGBT,GTO和其他其他设备,以控制通过电力网络的反应功率流,从而提高了功率网络的稳定性。可再生能源的强劲增长需要对Statcom的需求稳定电网和战斗间歇性,从而进一步增强了市场的增长。

由于智能电网基础设施的发展大幅增长和智能电表推出,这将提高行业扩张的速度。例如,在2022年1月,美国能源部发起了“建立更好的网格”计划,以催化全国范围内升级和新的高容量电动输电线路的开发。该倡议将涉及行业和社区利益相关者,以确定国家传播的需求并支持高压的积累。这些长距离传输设施对于到2035年达到100%清洁电力的目标至关重要。预计该政府计划将在未来几年推动产品采用。

Covid-19对这个市场的全球影响是中等的。大流行阻碍了市场的增长率,由于社会疏远规范而导致的原材料供应链和商业活动中的障碍,影响了电网安装。施加旅行限制阻碍了铁路部门,影响电气化项目的进度。工业活动的放缓阻碍了钢铁需求,影响了钢铁制造部门的产量和采用Statcom。在越来越多的努力可再生能源在199个时期的开发中,对强大电网的需求变得明显。全球国家目睹了各自政府政府对可再生能源的巨大投资和扩张计划,这对Statcom市场产生了积极影响。 STATCOM随后的需求增长了稳定电网。

Statcom市场趋势

在全球范围内增长可再生能源需求以升级产品需求

在全球范围内,对可再生能源的需求在稳定的速度下增加。全球许多国家的政府已经开始专注于增加清洁发电以限制碳排放。例如,在迪拜举行的《联合国气候变化公约》(UNFCCC)的第28届当事方(COP28)会议(30Th11月至12日Th2023年12月),呼吁就2030年到当前水平的全球目标达成一致的目标。转向可再生能源,尤其是风力发电,需要额外的陆上线,能够在长距离内运输电力。必须消除电源瓶颈。此外,必须建立技术基础,以说明越来越多的跨境进行电力交易的事实。考虑到这一点,网格运营公司在开发强大的电网方面增加了投资,从而加速了statcoms的采用。

根据美国的长期策略:到2050年到2050年的净零温室气体排放的途径,该国到2035年设定了100%清洁电力的目标,这是2050年不晚于2050年的净零排放基础。正在为电压调节做出努力,以确保电网的可靠性随着可再生能源的在线提供的可靠性,从而进一步脱碳。预计这将提高该国的产品需求。

下载免费样品 了解更多关于本报告的信息。

Statcom市场增长因素

增加对电压稳定性的关注,以推动Statcom市场增长

在电力系统中,保持电压稳定性是最大的问题之一。灵活的交流传输系统(事实)设备正在利用来克服电压不稳定性问题。这些是源自能够在功率系统特定点上改变相角,阻抗和电压的技术。他们的快速响应为增强电力系统稳定性的巨大潜力外,除了稳态流控制外。电压稳定性问题通常发生在重载的系统中。可以通过增加发电或减少传输损失来处理这种情况。此后,必须通过提供合适的反应功率补偿来提高电压稳定性。在应变事件中,Statcom为电压支撑提供快速的动态反应补偿。该解决方案被广泛采用以确保电压稳定性。

政府支持的传输和分销网络扩展以促进市场增长

WorldBank的跟踪SDG7:能源进度报告指出,获得电力的世界人口份额从2010年的83%上升到2020年的91%,使全球有13亿的人数增加了。没有访问的数量从2010年的12亿人减少到2020年的7.33亿人。随着数字化和城市化的增加,对远程电气化的需求增加了。政府为开发向偏远地区的电力供电的强大传输和分配线的努力越来越多,可以推动产品采用。 2023年10月,传输线的延伸大步向前,总共设立了1,820 ckm,几乎是962 ckm的目标。政府正在考虑扩大和升级传输系统,因为它希望到2030年将500 GW的可再生能源能力整合在一起。

限制因素

STATCOM安装产生的高成本可能会打开替代途径

传统上,具有串联耦合电感器的两级电压源逆变器(VSI)被用作静态补偿器的主要构件。但是,VSI的输出电压的特征是高谐波需要笨重且昂贵的过滤器。此外,对于高和中电压互连,必须使用线路频率升压变压器将VSI的输出电压与实用程序网格匹配。这增加了整体解决方案的成本,大小,重量和功率损失,并影响系统动态。 产品采用也可能会受到其替代产品的大量使用的影响,静态VAR补偿器(SVC)。

尽管Statcom在改善瞬态稳定性和传输极限和衰减低频振荡方面更有效,但其成本相对较高,这是一个重要的缺点。

Statcom市场细分分析

通过额定功率分析

对电压稳定的需求不断增加,导致中等力量Statcom的市场增长

根据额定功率,全球市场被归类为低功率Statcom(小于20 MVAR),中型STATCOM(20-100 MVAR)和高功率STATCOM(大于100 MVAR)。

中等力量细分市场在所有类型的全球范围内占最高的市场份额。电压稳定和支持差的较差功率因数的支持需求的要求增加是中型电压溶液最大利用的突出因素。

从长远来看,低功率补偿器的增长前景更高。在全球范围内,跨住宅,商业和工业部门的电力消耗不断增加,可以增加电力生产。随着可再生能源的电力产生增加,从长远来看,低压段的增长稳定。

高功率补偿器还将在预测期内实现稳定的增长,因为它们用于维持电炉的电压波动和闪烁,并增加电气传输系统中轮毂变电站的线路传输能力。电弧炉用于全球钢制制造,因此随着使用的增加,产品需求也会增加。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

电网的上升装置,以增强市场上的公用事业部门

根据最终用户,Statcom市场被细分为公用事业,钢制造,可再生能源,采矿,氢发电厂等。

公用事业部门主导着全球市场。增加的应用程序,包括负载中心变电站和电压稳定性的反应性功率优化,正在推动跨公用事业(传输和分配)扇区的产品需求。

可再生能源(包括风能,太阳能等)发电的发电量在全球范围内的显着速度增加。在风和太阳能农场中的低压乘车功能为可再生能源领域的产品需求增添了需求。

此外,由于氢作为燃料和能源存储系统的应用不断增长,据估计,氢发电厂估计在未来几年中会大大增长。正在建立氢发电厂,并在高峰或过量发电时获得投资以存储可再生电力。稍后可以在高峰需求期间使用存储的功率,从而提高电网的可靠性和弹性。

区域见解

该市场已在五个主要地区进行地理研究:北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

Asia Pacific STATCOM Market Size, 2024

获取本市场区域分析的更多信息, 下载免费样品

预计亚太地区将在预测期内占有最大的市场份额,因为由于存在广泛的人口,它是最大的电力生产和消费地区。此外,该地区具有可再生发电的最大能力。该地区也富含钢铁制造。许多全球和区域钢铁制造商在亚太地区运营。各种政府倡议支持的电力发电和可再生投资的增加一直是影响整个地区产品需求不断增长的主要因素。

欧洲是第二大市场。增加聪明的网格该地区国家的基础设施发展,以及对可再生电力的需求不断增长,正在飙升。

北美市场是由工业,商业和住宅部门的电力消耗越来越大。该地区还致力于增加可再生能源(例如风能和太阳能)的发电。此外,领先的制造商的存在使该地区成为了杰出的目的地。

由于海湾合作委员会,巴西,墨西哥和其他一些人的可再生能源的显着发展,拉丁美洲和MEA地区也将在Statcom市场上稳定增长。

关键行业参与者

可再生能源和其他最终用户的需求导致了技术和产品发布的重大发展

市场是分散的,许多参与者为各种最终用户提供灵活的交流传输系统。领先的制造商在高需求区域中拥有主导地位,对分流器补偿器的需求最大。此外,主要参与者正在积极运作全球,并采用有机和无机增长策略来加强其在市场上的地位。一些参与者专注于特定地区,以满足公用事业和可再生能源领域的产品需求不断增长的。

市场上的顶级参与者之间的竞争非常高,因为他们的目标是捕获最大的Statcom市场份额。在技术,投资组合,设计,效率等方面,拥有独特产品的公司将在顶尖球员之间引起强烈竞争的最终用户关注。行业参与者正在考虑将其产品带来额外的好处,进步和创新。此外,领先的市场参与者专注于开发低到中型电压解决方案,以满足可再生最终用户即将到来的需求。此外,他们专注于提供混合补偿器系统以更好地稳定网格。

顶级Statcom公司清单:

- GE(我们。)

- ABB(瑞士)

- Ingeteam SA(西班牙)

- 西门子(德国)

- NIDEC(日本)

- 日立能量(瑞士)

- Hyosung重型产业公司(韩国)

- JEMA Energy(西班牙)

- 三菱电(日本)

- 西里恩(中国)

- 美国超导体(美国)

- Rongxin Power Ltd(RXHK)(英国)

- NR Electric Co.(中国)

关键行业发展:

- 2023年7月 - Teco Electric&Machinery Co.,Ltd。宣布了一份合同,价值1.496亿美元与Taipower的STATCOM工程项目,该项目在Changhua县。该项目定于2027年上半年完成,将包括一个升级变电站和161 kV的STATCOM,总数为400 MVAR,是Taipower总statcom的一半。

- 2023年4月 - GE可再生能源的电网解决方案业务赢得了五个事实(灵活的交流传输系统),这反映了消费者对GE技术的信心,以提高其交替的当前网格的可控性和功率传输能力。该协议包括美国新墨西哥州公共服务公司(PNM)的FSC(固定薪酬)银行重新配置项目以及沙特电力公司的STATCOM项目,该公司是北非和中东最大的电力生产商之一。

- 2023年2月 - 日立能源公司在钦奈建立了工厂,以满足对电力需求不断增长的需求。新工厂将为HVDCLight®,HVDC Classic和Statcom生产高级电力电子产品,并制造Mach™控制和保护系统。此外,它将提供先进的解决方案,以支持能源过渡的加速,从而使日立能源能够提高其制造潜力。

- 2022年9月 - GE与德国的传输系统运营商(TSO)50Hertz达成协议,以在未来几年提供STATCOM(静态同步补偿器)。每个STATCOM系统将在Elia Group的50Hertz传输GmbH(50Hertz)变电站中提供±300 MVAR。

- 2022年3月 - Hitachi Energy被提名为挪威全球最长的AC Power-From-S-S-S-S-S-S-S-S-Power项目合作伙伴。使用可再生水电的大陆电网的电源,可以最大程度地减少Noaka的碳足迹。为了确保安全和可靠的电力传输,日立能源的解决方案收集了两种电力质量技术:一系列晶闸管控制的电容器和称为SVC Light的高性能STATCOM。

报告覆盖范围

该报告提供了对市场的详细分析,并专注于关键方面,例如领先的公司,产品/服务类型和产品的领先应用。此外,该报告提供了有关最新市场趋势的见解,并强调了关键行业的发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的CAGR为6.31% |

|

单元 |

价值(百万美元) |

|

分割 |

by额定功率

|

|

由最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights研究的一项研究表明,全球市场在2024年为6.7732亿美元。

在预测期间,全球市场的复合年增长率为6.31%。

2024年,亚太市场规模为2.2958亿美元。

根据最终用户,公用事业部门在全球市场中占有主导地位。

到2032年,全球市场规模预计将达到1,09605万美元。

对全球各个最终用途的电压稳定性的关注越来越大,将推动市场增长。

GE,ABB,Siemens和Hitachi Energy是在市场上积极运营的一些顶级玩家。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 221

相关报道