2026-2034 年变电站市场规模、份额和行业分析,按电压(低、中和高)、应用(输电和配电)、最终用户(公用事业和工业)以及区域预测

变电站市场规模

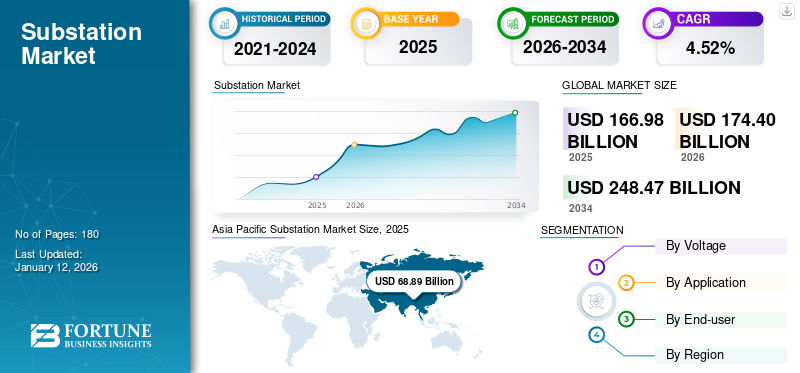

2025年全球变电站市场规模为1669.8亿美元,预计2026年将达到1744亿美元,到2032年将达到2484.7亿美元,预测期内复合年增长率为4.52%。亚太地区在 2025 年占据全球市场的主导地位,份额为 41.26%。美国变电站市场预计将大幅增长,到 2032 年估计达到 477.8 亿美元。

变电站是一种具有高压容量的电气装置,可用于控制发电机、电路和系统。该装置主要用于将交流电转换为直流电,有不同的尺寸和电压可供选择,还包括一个内置的变压器以及相关开关。一些大型变电站建有不同的变压器、断路器、开关和其他设备。

COVID-19 对全球的影响是前所未有的、令人震惊的,疫情期间所有地区的需求冲击都受到了负面影响。几乎所有垂直行业,从发电、石油和天然气到制造、采矿、铁路和建筑。由于前所未有的情况,发电、输电和配电部门面临着不利影响。由于全国范围内的封锁和工商业部门的电力需求下降,多个输变电项目被叫停。几个即将进行的项目也被叫停,该行业因 COVID-19 而遭受投资问题。

变电站市场趋势

对不间断电源不断增长的需求提供了增长机会

近年来,世界大部分地区的电力消耗大幅增长。经济的强劲发展、人口的增加和工业的建立增加了电力消耗。电动设备在全球范围内的普及率也在不断提高。由于新能源基础设施的发展和现有基础设施的扩建,一些经济体的电力需求正在增加。快速的城市化和人们生活水平的提高增加了对不间断发电的需求。一些国家正在增加发电能力和电网投资,以实现高效的输电和配电,以应对激增的电力需求。

下载免费样品 了解更多关于本报告的信息。

变电站市场增长因素

微电网网络的扩张推动市场增长

随着电网投资的广泛增加,微电网正在全球范围内扩张。各国政府也对多个国家的电网扩建抱有浓厚的兴趣并不断致力于这一工作。全球对跨境电网的投资也在不断增加。不断增加的电力消耗增加了对全球电力传输和分配网络基础设施的需求。投资于智能电网世界各地的网络也在迅速增长。上述因素是预测期内变电站市场增长的原因。

根据世界银行多层框架,全球超过 25% 的人口(超过 20 亿人)遭受能源贫困或无法获得电力的困扰。世界银行《为50亿人提供迷你电网》报告估计,到2030年,普遍接入将需要超过217,000个微电网,耗资1270亿美元,这将为4.3亿人提供首次接入(1050亿美元)和6000万人改善用电条件(220亿美元)。例如,2022年,日本宣布设立1550亿美元基金,鼓励投资新电网技术,包括微电网系统、节能住宅和其他碳足迹减少技术。

现有电网基础设施的改造和翻新不断增加,促进了市场的增长

全球多个发展中国家和发达国家已开始投资对现有电网基础设施进行翻新或更换工作。老化的基础设施不断增加,破坏了电力系统的平稳高效运行。这增加了各国对电力基础设施改造的需求。现有基础设施的翻新和改造有助于延长其使用寿命并实现最大效率。

国际能源协会表示,欧盟行动计划预计到2030年底对电网投资约6330亿美元,其中约4340亿美元用于配电网,其中1840亿美元用于电网系统数字化。 2023年1月,国家电网公司宣布“十四五”规划至2025年投资3290亿美元。南方电网预计将投资990亿美元,使全国总投资达到4420亿美元。

制约因素

对进口的较高依赖可能会阻碍市场的增长

输配电线路和铁塔包括电缆、钢材和合金等原材料。这些合金主要由世界上几个国家进口。变电站还涉及大量部件的使用,这些部件主要由世界上大多数国家进口。由于进出口法规的波动,对进口的高度依赖阻碍了市场增长,影响了此类设备的总体成本。

变电站市场细分分析

通过电压分析

低压细分市场将在 2024 年占据市场主导地位

根据电压,市场分为低、中、高。低压部分在2024年占据市场主导地位。由于住宅或商业部门的电力供应需求不断增长,对低压系统的需求很高,到2026年,低压系统的份额将达到44.64%。随着全球电子产品普及率的不断提高,世界各地的人口也在不断增加。这增加了对不间断电源的需求。因此,它可以在预测期内推动低压细分市场的增长。据中央电力局称,2020 年,印度全国新增 220 kV 交流变电站容量约 21.3 MVA。

预计中型细分市场将在 2019 年至 2032 年期间录得强劲增长。随着城市化和工业化,工业和商业部门对更高电压电源的需求将会增加。全球数据中心的数量也在广泛增加。目前的趋势可能会在预计的时间内触发对中压部分的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

2025-2032 年分销领域可能创下最高复合年增长率

根据应用,市场份额分为输电和配电。预计到2026年,配电领域将占据65.02%的主导市场份额。全球电力需求迅速飙升,这可能会引发对全球配电网络顺畅的需求。现有能源基础设施的扩张,以及几个发展中国家对高效电网的需求不断增加,推动了预测期内该市场配电部分的增长。

在预测期内,输电领域可能会出现大幅增长。由于终端用户电力消耗的增加和全球电网安装的增加,多个国家对高效输电网络的需求正在广泛增加。在预测期内,当前趋势可能会增加对传输系统的需求。

按最终用户分析

公用事业领域将主导市场

根据最终用户,市场分为公用事业和工业。到2026年,公用事业领域将占据全球74.17%的市场份额。随着不间断电力供应的激增和高效电网安装的增加,公用事业领域正经历着巨大的需求。

在预测期内,工业领域可能会出现显着增长。由于发展中国家的快速工业化,整个工业部门对不间断电力供应的需求正在广泛增加。从传统汽车到电动汽车的范式转变也增加了交通行业对平稳高效电网的需求。这可能会推动未来几年工业领域的增长。

区域见解

从地域上看,全球变电站市场份额分为北美、亚太地区、欧洲、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Substation Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2024年,亚太地区在全球市场份额中占据主导地位,并将在2032年之前继续占据显着份额。由于人口不断增加,该地区的电力需求正在迅速增加。快速的城市化和工业化也增加了对不间断电力供应的需求。中国、印度和澳大利亚对基础设施开发有效输电和配电系统的投资正在增加。各国政府正在增加该地区的发电量,这增加了安装此类系统的需求。可再生能源发电量的激增也增加了此类线路的安装。 2020年,该地区风电装机容量超过55吉瓦。预计到2026年日本市场将达到59.1亿美元,中国市场到2026年将达到271.2亿美元,印度市场到2026年可能达到186.6亿美元。

北美

预计北美在预测期内将做出重大贡献。该地区的电力消耗较高,电子设备的普及率较高。这增加了对有效电网和区域输配电网络的需求。该地区也在进行老化基础设施的更换工作,推动预测期内的市场增长。预计到2026年美国市场将达到399.9亿美元。

欧洲

在预测期内,欧洲可能会以显着的速度增长。由于不间断供电的需求不断增加,该地区的发电能力不断扩大。电网基础设施投资也在不断增加。上述因素导致预测期内欧洲市场扩张。英国市场预计到2026年将达到93.5亿美元,德国市场预计到2026年将达到128.5亿美元。

中东和非洲

预计中东和非洲在预测期内将出现显着的复合年增长率。该地区政府高度重视扩大整个地区的输配电基础设施。该地区的工业化也在不断发展,增加了产品需求。在预测期内,对此类系统的需求不断增长将推动中东和非洲的增长。

拉美

据估计,拉丁美洲地区将在预测期内出现增长。该地区对不间断供电的需求正在广泛增长。该地区电子产品的普及率正在迅速提高。各国政府正在大力投资扩大电网和此类系统,这增加了输电网络的建设并推动了该地区的增长。

主要行业参与者

主要参与者增加合同并更新最终用户和产品以开拓市场

全球市场高度分散,领先企业遍布发达经济体和新兴经济体。西门子、日立ABB电网、GE、施耐德电气、伊顿和L&T电气自动化占据了市场份额。这些市场参与者正专注于扩大业务范围并获得新合同。例如,

- 2020年,GE宣布赢得贝宁项目合同。该合同价值4700万美元,该公司将供应四个变电站,包括气体绝缘开关设备 (GIS)以及该项目的七个变电站扩建。

- 2021年,L&T宣布该公司已获得在迪拜设计和建造一座132/11 kV变电站的合同。该公司还将提供相关的布线和基础设施工程。

顶级变电站公司名单:

- 通用电气(我们。)

- 南诺电气有限公司(中国)

- 西门子(德国)

- 日立ABB电网(瑞士)

- 施耐德电气(法国)

- 伊顿(爱尔兰)

- Efacec(葡萄牙)

- 罗克韦尔自动化(美国)

- 艾默生(美国)

- 贝尔登(美国)

- L&T 电气与自动化(印度)

- 德州仪器公司(美国)

主要行业发展:

- 2023年12月-西门子能源公司获得了伊拉克电力部的一份合同,将在伊拉克提供五个高压变电站的交钥匙工程。这些400kV变电站的容量为1,500MW,预计从2024年初开始安装在巴格达、巴士拉、迪亚拉、纳杰夫和卡尔巴拉。

- 2023年6月-NR最大的一套单容量STATCOM、2×150Mvar STATCOM、±800kV 2×150Mvar STATCOM在广东深圳、东方换流站投入运行。该系列工程是南方电网防范系统运行风险、增强深圳暂态电压稳定性的关键。

- 2022年6月-Inch Cape Offshore Limited 选择西门子能源公司和 Iemants 合作,为苏格兰 1 GW 海上风电项目提供变电站。西门子能源公司将在苏格兰东洛锡安科肯齐的前发电站所在地设计和建造陆上变电站。

- 2021 年 12 月 –Iberdrola 通过其子公司 Neoenergia 已被 ANEEL 选择在巴西米纳斯吉拉斯州建造一座 500 kV 变电站。该公司将建设并调试伊比拉奇500 kV变电站,投资额超过1.1315亿美元(1亿欧元)。

- 2021 年 11 月– 国家电网授予 Burns & McDonnell 1584 万美元(1400 万欧元)的工程、采购和施工合同,用于设计、安装、供应和调试位于萨福克的 400 kV GIS 变电站。

报告范围

变电站市场研究报告包括详细的行业分析,重点关注领先公司、最终用户和领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动市场增长的几个驱动因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.52% |

|

单元 |

价值(十亿美元) |

|

分割 |

按电压

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025年全球市场规模为1669.8亿美元。

2025年,亚太市场价值为688.9亿美元。

预计全球市场在预测期内将以 4.52% 的复合年增长率增长。

公用事业部门预计将成为该市场的主导部门。

预计到 2034 年,全球行业将达到 2484.7 亿美元,在预测期内(2025 年至 2032 年)复合年增长率高达 4.52%。

微电网网络的扩张将推动市场的增长

2025 年,亚太地区以 68.89 的份额占据市场主导地位。

西门子、日立 ABB 电网、GE、施耐德电气、伊顿和 L&T 电气自动化是市场的领先参与者

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180