美国灭菌设备的市场规模,份额和行业分析,按产品类型(热灭菌器(干热量灭菌器和潮湿的热灭菌器),化学/气体灭菌器{过氧化氢灭菌器,氧化乙烷氧化物灭菌器,氮二氧化物二氧化构剂及其他工具和其他工具(医疗)(医疗)(医疗),以及医疗机构(医疗机构)和其他国家和国家预测,2025-2032

主要市场见解

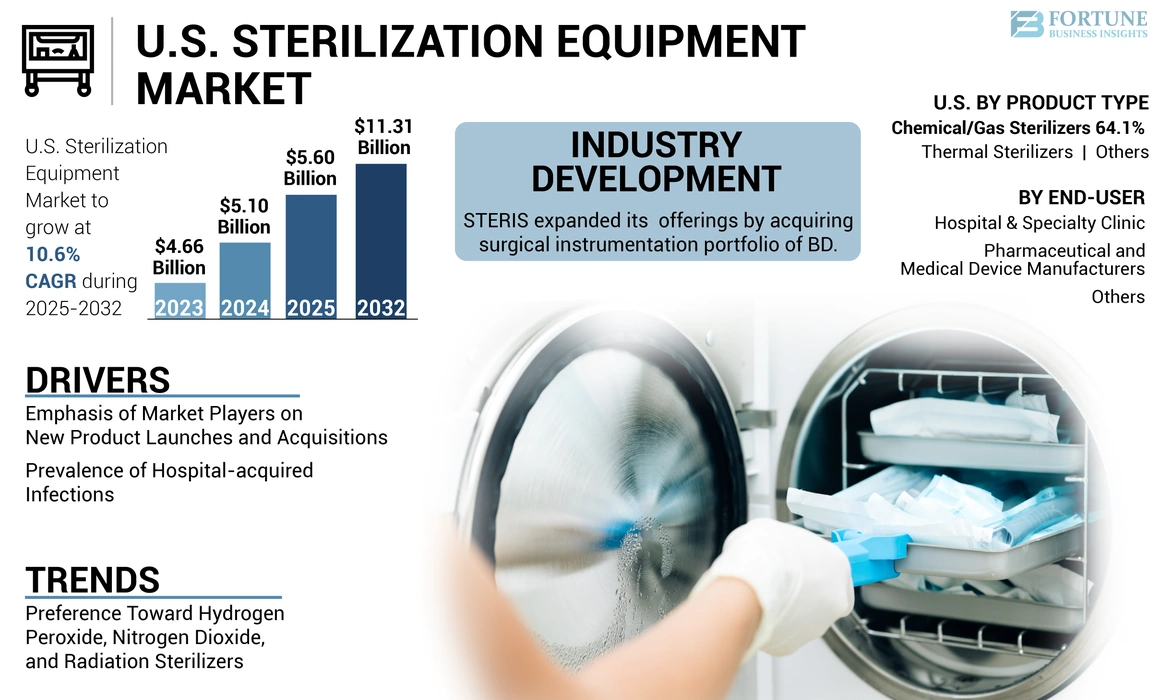

美国灭菌设备的市场规模在2024年价值51亿美元。预计该市场将从2025年的56亿美元增长到2032年的113.1亿美元,在预测期内的复合年增长率为10.6%。

灭菌设备,例如热灭菌器,氧化乙烷灭菌器,辐射灭菌器等,用于在药品,生物技术和生物技术和制造设备中对医疗设备进行消毒医疗设备公司。这样做是为了防止任何污染或医院获得的感染,例如与导管相关的尿路感染,中央线相关的血流感染(CLABSI)等。

医院获得感染的患病率不断增加,并且在预测期内,预计医疗公司对治疗开发的研发的重点不断增加。

- 例如,根据国家生物技术中心信息(NCBI)在2023年5月发表的研究,大约32,797个非通知者相关的医院获得的肺炎(NV-HAP)每100例住院事件在6,022,185例住院术中都在284例中的其他临有者中记录了6,022,185例住院术中,这是284例临终关怀中的痛苦。诸如充血性心力衰竭,神经系统疾病,慢性肺部疾病等合并症。

由于1920年的大流行爆发,该市场在2020年的增长缓慢。由于锁定限制,市场参与者无法在2020年上半年满足对灭菌设备的需求。但是,在2020年第三季度,当锁定限制减少时,市场经历了显着增长。

美国灭菌设备市场趋势

偏爱过氧化氢,二氧化氮和辐射灭菌器的偏好转移

热灭菌和氧化乙烷灭菌是最常用的灭菌方法。但是,与这些消毒器有关的某些局限性一直在限制其采用。例如,通过热灭菌器进行灭菌非常慢。因此,许多物体无法在更长的时间内承受高温。此外,这些消毒剂有时在杀死微生物方面并不完全有效。

此外,乙烷氧化物灭菌剂是氧化乙烷(ETO)排放引起的癌症的潜在原因。

- 2024年3月,美国环境保护局(EPA)宣布了清洁空气法氧化乙烷(ETO)的修正案,以解决这一问题。这些修正案使用大量的ETO为设施设定了合规性时间表,因为它们比其他设施构成更大的风险。

由于这些因素,医疗保健行业一直在转移其偏爱这些灭菌器的替代选择,例如过氧化氢灭菌器,放射灭菌器等。这些灭菌设备比热和氧化乙烷灭菌器更有效。

此外,为了满足对乙烯氧化乙烷和热灭菌器替代品的不断增长的需求,市场参与者增加了他们对扩大生产能力的关注。

- 例如,在2024年4月,Noxilizer,Inc。宣布在美国在美国生产其氮二氧化氮灭菌器的新设施。

下载免费样品 了解更多关于本报告的信息。

美国灭菌设备市场增长因素

医院获得感染的患病率不断增加,这加剧了对灭菌设备的需求

在美国进行的手术数量已大大增加。诸如老年人群不断上升的因素以及久坐的久坐生活方式的采用一直在加剧健康问题的普遍性,这些问题可能需要手术作为治疗过程的一部分。

- 例如,根据国家生物技术信息中心(NCBI)在2021年发表的研究,2019年1月至2021年1月在美国进行了130亿手术程序。

此外,根据阿拉巴马大学伯明翰大学于2021年发布的数据,美国每年在美国进行约35万心心脏搭桥手术(CABG)

每次手术后都有必要在手术程序中使用医疗设备,以防止任何感染传播。因此,越来越多的手术程序一直在增加对灭菌过程的需求,从而加剧了美国灭菌设备市场的增长。

市场参与者越来越重视新产品发布和收购以增强产品的产品,这在推动了市场的增长

医院获得感染的越来越多,例如导管相关的尿路感染,非易位者相关的医院获得的肺炎(NV-HAP)等,一直在加剧该国有效灭菌装置的需求。

市场参与者增加了对高级产品开发和批准的关注,以满足对有效设备的不断增长的需求。

- 过氧化氢(VHP)低温灭菌器。它在高达55°C的温度下运行。通过此推出,该公司加强了其用于灭菌设备的产品组合。

此外,市场参与者还增加了对获得其他参与者的关注,以增强产品产品并增强其在市场上的地位。

- 例如,在2023年3月,Getinge收购的Ultra Clean Systems是一家位于美国佛罗里达州的灭菌公司,该公司的收购旨在加强其在美国灭菌设备市场中的地位。

市场参与者越来越重点在新产品推出和其他公司的收购上,以扩大其在该国的产品的范围一直在推动美国市场上高级产品的可用性。该因素负责增加市场上高级产品的销售,从而使美国市场增长。

限制因素

与不当灭菌过程和设备相关的高成本相关的风险限制了市场的增长

医院获得感染的患病率不断增加,这加剧了对绝育的需求。但是,不当灭菌会增加医院获得感染的机会。有时,不可能将医疗设备的所有部分消毒。重新处理设备而无需遵循使用说明(IFU)手册,也可能导致不适当的灭菌。

此外,医疗设备中对多药耐药(MDR)细菌的粘附也可能引起患者感染。通常,MDR粘附在医疗设备的柔性部分。这可能是由于不当后处理或以前的患者使用。

此外,与灭菌设备相关的高成本还限制了这些设备在医疗保健行业中的采用。例如,一个60升顶级装载机高压釜的价格约为18,000美元至40,000美元,而150升顶级装载机的价格在27,000美元至46,000美元之间。同样,一个60升的台式高压釜的费用约为22,000美元,而150升前装载高压铲的价格在32,000.0美元和52,000.0美元之间。

因此,由于与不正确的灭菌程序以及与设备相关的高成本相关的局限性,客户更喜欢一次性物品,例如手套,一次性示波器等。这减少了医疗机构在医疗机构的使用,从而限制了市场的增长。

美国灭菌设备市场细分分析

按产品类型分析

化学/天然气灭菌器比其他灭菌器的优点是该部分的主导地位

根据产品类型,美国的灭菌设备市场被细分为热灭菌器,化学/天然气灭菌器等。

化学/天然气灭菌器细分市场在2024年占据了市场的占主导地位。此外,预计该细分市场将在预测期内以最快的复合年增长率增长。该部分的主导地位归因于与使用这些消毒器相关的各种优势。例如,与热灭菌器相比,这些消毒剂在更少的时间内可以有效地使多种微生物失活。同样,强调新的先进产品发布的Steris和3M等公司的强大存在也在推动该细分市场的增长。

此外,其他细分市场预计将在预测期内以大复合年增长率增长。该细分市场的增长归因于对辐射灭菌的需求不断增长。辐射灭菌主要用于消毒一次性医疗设备,例如手术手套和注射。因此,这些设备在医院,研究机构,诊所和其他设备的消耗量不断增长,这加剧了对放射灭菌的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

医院获得感染的患病率上升是导致对医院和专业诊所环境中对消毒剂的需求增加

根据最终用户,美国灭菌设备市场被细分为医院和专业诊所,制药和医疗设备制造商等。

医院和专业诊所领域在2024年占据了市场的主导地位,预计在预测期内将以最快的复合年增长率增长。医院获得的感染的患病率不断增加,这加剧了该部门采用灭菌器的采用。

- 例如,根据疾病控制与预防中心(CDC)在2024年1月发布的数据,每年在美国的重症监护病房和病房中,大约30,100个中央线相关的血液感染(CLABSI)发生。

此外,预计该国控制了医院感染传播的政府倡议将促进该细分市场的增长。

- 例如,在美国,卫生与公共服务(HHS)指导委员会成立于2008年。目的是控制医院获得感染的增加。

此外,预计在预测期内,制药和医疗设备制造商细分市场将以大复合年增长率生长。该细分市场的增长归因于制药和生物技术公司在新的生物制剂批准和商业化上的重点增加。

- 例如,根据国家生物技术信息中心(NCBI)于2023年5月发布的数据,美国食品药品监督管理局于2022年批准了2016年7月的7种生物制剂。2022年批准的生物制剂包括9种单克隆抗体。

关键行业参与者

市场参与者越来越重点放在产品组合的扩展上,负责他们在市场上的增长

Steris,Getinge和3M等市场参与者是美国灭菌设备市场的重要参与者。这些参与者的增长归因于他们日益专注于加强消毒剂产品组合。

- 2024年6月,Steris完成了其现有设施的伊利诺伊州Gamma加工设施的扩展,以包括X射线处理。

其他市场参与者,例如Andersen灭菌,MMM Group,ASP(Fortive)等,一直专注于新产品发射,以提高消毒剂的效率。

- 例如,在2022年4月,安德森(Andersen)灭菌器引入了Anprolene An75,乙烯美国市场上的氧化灭菌剂。自1960年代推出以来,这款新产品是对Anprolene系统的最重要升级。

美国/顶级灭菌设备公司清单中的顶级灭菌设备公司清单:

- steris(我们。)

- Getinge AB(瑞典)

- ASP(Fortive)(美国)

- 3m(我们。)

- 红衣主教健康(我们。)

- Stryker(美国)

- MMM Group(德国)

- MATACHANA(西班牙)

- 安徒生灭菌器(美国)

- Noxilizer Inc.(我们。)

关键行业发展:

- 2024年4月 - Matachana引入了一种整合化学指标的新格式,以最大化灭菌部门的环境可持续性。

- 2023年11月 - Getinge宣布收购感染控制消耗品的提供商Healthmark Industries Co. Inc.,价格近3.2亿美元。这一战略步骤增强了Getinge在美国无菌后处理中的存在,并促进了全球Healthmark Industries Co. Inc.的扩张。

- 2023年8月 - Andersen灭菌器和Andersen Scientific(Andersen灭菌器的姊妹公司)收到了食品药品监督管理局(FDA)510(k)的第一个主文件,该文件是氧化乙烷(EO)不育的无菌性更改主文件试点计划。

- 2023年6月 - Steris通过获取手术仪器,腹腔镜仪器和灭菌容器BD的投资组合是一家医疗技术公司,旨在加强其产品组合。

- 2020年9月 - Steris和医疗工具(AAMI)和医疗行业领导者协会合作开发免费出版物,讨论医疗设备和包装灭菌的最佳实践和策略。

报告覆盖范围

美国灭菌设备市场报告提供了详细的竞争格局。它还包括关键见解,例如涵盖合作伙伴,合并和收购的顶级行业发展。此外,它重点介绍了关键点,例如在市场上推出的新解决方案。此外,该报告还涵盖了对不同细分市场的区域分析,主要市场参与者的概况,市场趋势以及Covid-19-19的大流行对市场的影响。该报告包括定量和定性见解,这些见解有助于市场的增长。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032的复合年增长率为10.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

由最终用户

|

常见问题

财富业务洞察力说,美国市场在2024年为51亿美元,预计到2032年将达到113.1亿美元。

预计在2025 - 2032年的预测期内,该市场的复合年增长率为10.6%。

按产品类型,化学/天然气灭菌器细分市场于2024年领导了市场。

医院获得感染,外科手术程序的患病率不断上升,并增加了制药和生物技术公司开发新型生物学的研发投资,这加剧了市场的增长。

Steris,Getinge和3M是市场上的顶级玩家。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 85