输尿管镜市场规模、份额和行业分析,按产品(柔性、半柔性和刚性)、应用(尿石症、尿路上皮癌等)、最终用户(医院、专科诊所等)和区域预测,2026-2034年

主要市场见解

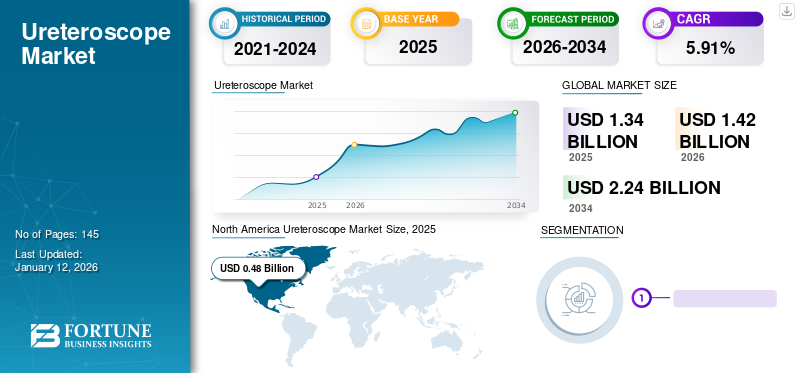

2025年,全球输尿管镜市场规模为13.4亿美元。预计该市场将从2026年的14.2亿美元增长到2034年的22.4亿美元,预测期内复合年增长率为5.91%。北美在输尿管镜市场占据主导地位,2025年市场份额为36.03%。

尿石症和尿路上皮癌的患病率不断上升、微创手术的普及、医疗保健支出的增加以及产品设计创新的增加预计将推动市场增长。例如,2019年4月,多尼尔医疗科技在美国泌尿外科协会年会上宣布推出New AXIS一次性柔性电子输尿管镜。该一次性产品旨在每次为每位患者提供清洁且无菌的输尿管镜,从而避免患者之间的交叉污染。泌尿系结石病在全球范围内日益受到关注,估计患病率为 15%。生活方式的改变、饮酒量的增加、全球变暖和饮食不当预计将导致泌尿系结石发病率上升。

COVID-19 造成的供应链中断阻碍了市场增长

由于供应链中断、经济放缓、产量减少以及选择性外科手术的禁止,COVID-19 大流行对输尿管镜市场的增长产生了不利影响。截至 2020 年 7 月,疫情已袭击全球约 213 个国家。根据 Worldometer 更新,截至 2020 年 7 月,共有 10,609,666 例 COVID-19 病例,其中 4,277,327 例为活跃病例。因此,医疗机构的注意力集中在新冠患者的护理上。因此,根据当前的市场洞察,大流行减少了输尿管镜手术的数量。

输尿管镜行业概况

市场规模及预测:

- 2025年市场规模:13.4亿美元

- 2026年市场规模:14.2亿美元

- 2034 年预测市场规模:22.4 亿美元

- 复合年增长率:2026-2034 年 5.91%

市场份额:

- 由于尿石症的高患病率、发达的医疗基础设施、微创手术的广泛采用以及强劲的医疗支出,北美在 2025 年将占据输尿管镜市场的主导地位,份额为 36.03%。

- 按产品类型划分,输尿管软镜因其在结石清除方面的功效以及光纤和数字技术的进步而在 2024 年占据最大的市场份额。

- 在应用方面,尿石症领域占主导地位,反映出全球泌尿系结石患病率不断上升,以及输尿管镜检查优于其他取石方法的偏好。

主要国家亮点:

- 美国:肾结石病例数量不断增加,有数据显示肾结石在人群中的患病率约为 9%,这推动了对先进输尿管镜手术的需求。发达的医疗基础设施和增加的医疗支出促进了市场增长。

- 日本:奥林巴斯公司等领先企业的存在以及输尿管软镜技术的进步促进了市场扩张。患有泌尿系统疾病的老年人口的增加增加了需求。

- 中国和印度:医疗保健支出的快速增长、尿石症患病率的增加以及主要输尿管镜制造商的扩张有助于加速亚太地区的市场增长。

- 欧洲:大量患有泌尿系统疾病的老年人口、持续的新产品批准以及对微创泌尿系统治疗的认识不断提高,支持了市场的稳定增长。

最新趋势

下载免费样品 了解更多关于本报告的信息。

一次性输尿管软镜的去除结石功效得到证实,越来越多地被采用

尿石症的患病率正在上升,因此需要进行取石手术。随着技术的出现,市场上不断推出各种类型的一次性输尿管软镜。这些是当今外科医生青睐的选择,因为它们能够有效去除肾管内部的结石。尽管成本较高,但由于一次性输尿管镜在全球范围内的采用不断增加,它肯定会在市场上占据主导地位。例如,根据NCBI对刚性和柔性对比的回顾性研究,F-URS较高的成功率和较低的并发症发生率使其成为治疗近端输尿管结石(PUS)的一线有利选择。

驱动因素

尿石症病例不断增加,推动产品需求

在发展中国家和发达国家,尿石症的发病率都在上升。代谢紊乱、遗传因素、尿路异常、生活方式的改变以及全球变暖等环境因素导致尿路结石病例增加。此外,易患肾功能障碍的老年人口的增加也将导致发病率上升。 2型糖尿病和冠心病是结石形成的危险因素。根据美国国家生物技术信息中心 (NCBI) 的文章,在美国,肾结石影响着大约 9% 的人,估计每年有 60 万美国人患有尿路结石。因此,预计在预测期内,泌尿系结石病例数量的增加将增加对输尿管镜检查的需求。

技术进步和效率提高推动采用

输尿管镜是带有照明灯和摄像头的管状装置,可用于定位结石。与冲击波碎石术和经皮肾镜取石术等其他技术相比,它们能够更准确地去除肾结石。 不断增加的研发活动和新产品的推出将增加对输尿管镜检查手术的需求。事实证明,这种柔性产品比其他结石清除技术更有效。数字去石技术的进步可以立即提供更好的光学、可视化和耐用性,可能会在全球范围内扩大这些设备的采用。

制约因素

电子输尿管镜的高成本和熟练劳动力有限限制了市场增长

它们比用于治疗尿路结石和癌症的其他选择相对更昂贵。由于医疗保健支出有限和报销结构不佳,这些设备的先进版本的高成本限制了它们在许多发展中国家的采用。体外冲击波疗法仍然是这些国家结石治疗的首选治疗选择。此外,这些仪器的使用需要高技能的医疗保健专业人员。 经济薄弱地区有限的医疗资源预计将限制输尿管镜市场的增长。

分割

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

输尿管软镜领域将占据全球市场的重要份额

根据产品类型,输尿管镜市场分为柔性、半柔性和刚性。由于产品成本高和程序数量不断增加,柔性细分市场在价值方面取得了最高的市场份额 光纤输尿管软镜,2026年市场份额为57.19%。NCBI的一项研究显示,2013年6月至2015年2月,大学医院日间手术中进行的100例输尿管镜手术中,44%是使用输尿管软镜进行的。大多数肾结石可以通过输尿管软镜治疗,并发症最少。这些设备的柔性和半柔性变体的不断创新可能会在不久的将来减少硬性输尿管镜的使用。

按应用分析

尿石症领域将在全球市场占据主导地位

根据应用,市场分为尿石症、尿路上皮癌等。其中,尿石症领域占据了市场主导份额,由于尿路结石的高患病率以及输尿管镜相对于其他取石技术的重要性日益增加,预计到2026年将占全球市场的74.79%。

由于全球泌尿系癌症患病率不断上升,预计尿路上皮癌细分市场将以显着的速度增长。众所周知,膀胱癌主要影响老年人群。老年人口的增加导致膀胱癌病例数增加,这将在整个预测期内推动产品需求。

通过最终用户分析

医院细分市场将推动全球输尿管镜手术的需求

根据最终用户,输尿管镜市场分为医院、专科诊所等。医院部分预计2026年将引领市场,占全球份额55.74%。。由于拥有熟练的医疗保健提供者和优惠的报销政策,患者通常更喜欢在医院接受输尿管镜手术。由于全球专科诊所数量的增加以及私营部门医疗保健支出的增加,专科诊所领域可能会获得市场份额。

区域见解

North America Ureteroscope Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为4.8亿美元,该地区市场份额为36.03%。尿石症病例数量不断增加、对微创手术的高需求、发达的医疗基础设施、先进输尿管镜的可负担性是促进区域市场增长的因素。根据国家健康和营养检查调查,过去 30 年来,美国肾结石患病率呈上升趋势。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

由于存在大量患有泌尿系统疾病的老年人群,并且该地区软性输尿管镜新产品的批准不断增加,欧洲占据了第二大市场份额。英国市场预计到2026年将达到0.4亿美元,而德国市场预计到2026年将达到1.1亿美元。

亚太地区

预计亚太地区在预测期内将以更高的速度扩张。中国和印度等发展中国家的主要主要参与者的渗透率不断提高,日本奥林巴斯公司等市场巨头的存在以及医疗保健支出的不断增长可能会推动该地区的市场。随着尿石症病例数量的增加,拉丁美洲、中东和非洲的市场将获得增长动力。日本市场预计到2026年将达到0.7亿美元,中国市场预计到2026年将达到0.9亿美元,印度市场预计到2026年将达到0.3亿美元。

主要行业参与者

产品创新和强大的全球影响力是参与者的关键增长战略

输尿管镜市场正在整合,少数主要参与者占据了主要市场份额。领先的市场参与者包括奥林巴斯公司、波士顿科学公司和史赛克公司等。增加对先进碎石设备和程序的研发投资以及加强在发展中地区的立足点是市场领导者遵循的关键战略。

主要公司简介:

- 史赛克(美国密歇根州)

- 奥林巴斯公司(日本东京)

- 理查德·沃尔夫有限公司。 (美国伊利诺伊州)

- KARL STORZ(德国图特林根)

- 宾得医疗(日本东京)

- Elmed Electronics & Medical Industry & Trade Inc.(土耳其安卡拉)

- AED.MD(加利福尼亚州、美国)

- 其他杰出球员

主要行业发展:

- 2021 年 5 月 –UroViu Corporation 宣布,他们已获得美国 FDA 的许可,可以将其第三种设备 Uro-G(一种灵活的一次性细胞镜)商业化。该设备具有完全可偏转的尖端,可帮助医生执行介入和诊断程序。

- 2019 年 4 月 –多尼尔医疗科技 (Dornier MedTech) 宣布,他们已在美国地区推出新产品 AXIS 一次性数字化输尿管软镜以及结石管理产品。该公司还提到在芝加哥举行的 2019 年美国泌尿外科协会会议上展示这些产品。

报告范围

输尿管镜市场报告提供了详细的行业分析,重点关注领先公司、产品类型、应用和最终用户等关键方面。此外,该报告还提供了对市场趋势的见解并强调了主要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(百万美元) |

|

分割

|

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球输尿管镜市场规模为13.4亿美元,预计到2034年将达到22.4亿美元。

2025年,市值为1.34美元 亿。

该市场将以 5.91% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,灵活细分市场预计将成为按产品划分的领先细分市场。

泌尿系统疾病的日益流行预计将推动市场增长。

奥林巴斯公司、波士顿科学公司和史赛克是全球市场上的几家领先企业。

2024 年,北美占据全球市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145