体积视频市场规模,股份和行业分析,由组件(硬件和软件),通过内容交付(投影仪,AR/VR HMD,智能手机和体积显示器),按应用程序与组件(媒体与广告,运动,游戏,教育与培训等),以及2024 - 2024 - 2033,媒体和广告,游戏,游戏,教育与其他人)

主要市场见解

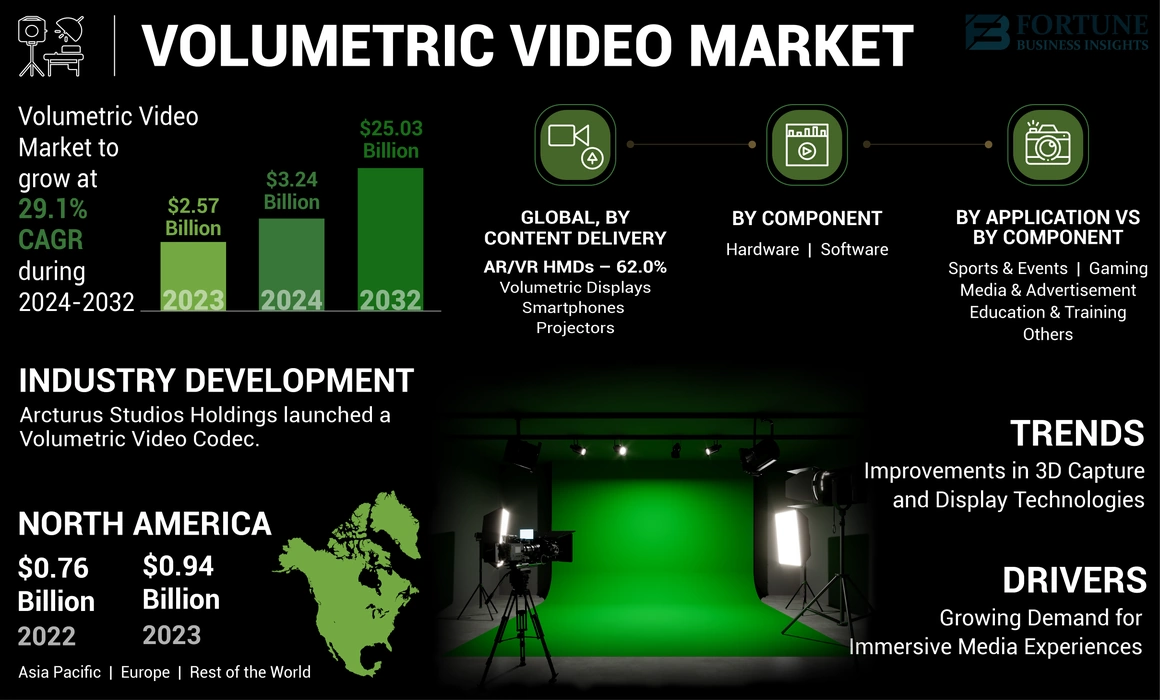

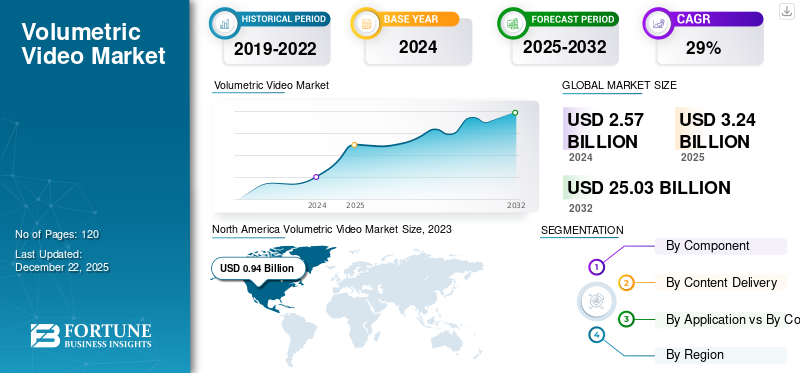

2023年,全球容量的视频市场规模为25.7亿美元。预计到2024年,该市场将从2024年的32.4亿美元增长到2032年的250.3亿美元,在预测期间的复合年增长率为29.1%。北美在2023年以36.58%的份额占据了全球体积视频市场。

体积视频是一种尖端的视频技术,可捕获三维空间,对象和运动中的人,以创造一种沉浸式的互动体验。这是使用摄像机和传感器集合来记录每个角度的数据完成的,然后将其处理成3D模型或视频,可以通过各种平台查看,例如增强现实(AR)和虚拟现实(VR)耳机,智能手机,投影仪和体积显示器。由于AI,AR和VR等创新技术的采用越来越多,因此市场有望促进显着的增长。此外,媒体公司越来越多地与市场参与者合作,为消费者创造新的内容体验。这些合作将推动未来几年娱乐和体育等领域的增长。此外,几家公司在开发和商业化体积视频技术方面发挥了关键作用。市场上的主要参与者包括4D View Solutions,Canon Inc.,8i,(Google LLC)Alphabet,Inc。,Microsoft Corporation和Depthkit。这些组织正在启动解决方案,例如Microsoft混合现实捕获工作室,Google,Intel Studios,8i,Realview Imaging等。

此外,COVID-19大流行对市场产生了重大影响。随着物理商店关闭,品牌转向虚拟营销以吸引消费者。体积内容启用了交互式3D产品演示,虚拟品牌大使和全息展示,使企业可以以更具创新的方式在线吸引客户。这种转变刺激了用于虚拟广告和电子商务的3D视频解决方案的投资。随着企业,事件和消费者继续接受虚拟经验后流行后,市场有望看到持续增长。

生成AI的影响

通过生成AI增强体积视频中的现实主义,以促进市场增长

生成的AI可以通过填写缺失的数据点或改善3D捕获的分辨率来增强体积视频的现实主义。 AI驱动算法分析了捕获的数据,并重建了人们,对象和环境的更准确和栩栩如生的模型。 AI可以自动为体积内容生成纹理,照明和阴影,从而使最终输出在视觉上更具吸引力。它还可以模拟逼真的运动,从而减少了对3D模型进行动画干预的需求。此外,生成的AI可以创建完全合成的3D环境,以与体积内容无缝集成。这允许创建用户可以探索的交互式虚拟世界,将现实世界融合与AI生成的环境融合,以获得更严肃的体验。

市场动态

市场驱动力

对沉浸式媒体体验的需求不断增长,以促进媒体和游戏中的体积视频的采用

娱乐,广告,游戏和现场活动等行业对沉浸式内容的需求是市场上最大的推动力之一。消费者越来越多地寻求更具互动性和引人入胜的体验,促使公司采用体积视频,以获取AR/VR内容,音乐会,体育广播和互动电影。 AR和VR应用程序的普及不断提高,加速了3D视频的需求,因为它们为这些平台创建3D内容提供了出色的方式。推动与元相关内容的推动,尤其是像Meta这样的公司,也推动了对体积内容的需求。此外,政府越来越多地支持在教育,公共安全和国防等领域使用3D技术。这项技术正在用于军事训练模拟和公共安全演习中,推动其在公共部门的使用。例如,

- 2023年11月,埃森哲投资了VūTechnologies,该公司开发了用于虚拟制作和电影制作的创新技术。通过这项投资,该公司旨在帮助其他组织使用模拟生产来开发新的沉浸式体验。

市场约束

捕获和生产的高成本可能会阻碍市场的增长

设置体积视频工作室需要大量的专用摄像头,传感器和高级软件,这些软件通常很昂贵。对于许多较小的公司或独立内容创建者来说,创建3D视频内容的前期成本很高。即使在捕获后,3D视频也需要复杂的数据处理和编辑,这可能是耗时且昂贵的。熟练的专业人员必须与捕获过程中生成的大型数据集一起工作,从而进一步增加生产成本。这些因素有望阻止体积视频市场的增长。

市场机会

电子商务和虚拟购物的扩展,为市场增长创造利润丰厚的机会

随着在线购物的不断增长,体积视频可以创建虚拟的尝试体验,从而使客户在购买前在3D中看到产品。这可以以时尚(尝试穿衣服或配件),汽车(用于探索汽车内饰)和家居装饰(用于3D观看家具),从而带来更多吸引人和个性化的购物体验。零售商可以使用3D视频创建整个虚拟店面,客户可以在其中浏览和与3D产品模型进行交互。这将为传统2D电子商务平台提供更严肃的替代品,并可能导致更高的客户参与和转化率。

市场趋势

改进3D捕获和展示技术以帮助市场增长

开发更实惠和准确的3D摄像机和传感器是推动市场增长的关键趋势。公司正在投资高分辨率深度传感器,激光雷达技术和多相机系统,以提高3D捕获的质量和效率。正在开发新兴的体积显示技术来展示3D视频内容,而无需特殊的耳机或眼镜。这包括光场显示和全息图显示,可提供更身临其境的视觉体验。例如,

- 2023年1月,埃森哲投资于福利亚(Forma Vision),这是一个现场直播的3D全息图像的提供商,对物体,人和地方的图像。通过这项投资,埃森哲旨在将实时的3D全息图技术技术用于培训和小组会议。

此外,5G的广泛部署正在实现3D内容视频的实时流。 5G的低潜伏期和高带宽对于传输3D视频捕获产生的大量数据量至关重要。这种趋势对于实时广播和电视应用程序(例如远程协作和全息会议)尤其重要。

分割分析

按组件

高级3D摄像机和深度传感器的采用增加增强了对沉浸式体积视频硬件的需求

基于组件,市场分为硬件和软件。

硬件细分市场捕获了2023年最大的市场份额。在体积视频设置中使用的高性能摄像头和传感器能够实时捕获数据,这对实时广播,体育重播和互动体验有益。使用多相机阵列和深度传感器(例如LIDAR或飞行时间(TOF)摄像机)可以捕获细节,从而产生高分辨率的3D图像和视频。该精度对于在医学培训和体育分析等应用中创建现实和沉浸式的体积内容至关重要。

预计该软件段将在预测期间记录最高的复合年增长率。基于云的平台允许进行可扩展的处理,从而更容易处理在捕获体积内容时生成的大量数据。这对于拥有大量3D数据的项目(例如现场表演或体育赛事)尤其有利。云解决方案有助于不同位置的团队之间的协作,使多个用户可以同时处理3D视频内容。这可以加快生产时间表并提高项目效率。

通过内容交付分析

娱乐和游戏领域中对体积内容的需求不断增加,助长了AR/VR HMD的采用

根据内容交付,市场分为投影仪,AR/VR HMD,智能手机和体积显示器。

AR/VR HMD段捕获了2023年最大的市场份额。在游戏和互动娱乐中,AR/VR HMD(增强现实/虚拟现实式头部安装显示器)允许玩家与使用体积内容捕获的角色和对象进行交互。这会创造出更现实,动态的游戏内化身,增强游戏玩法和讲故事。通过VR HMD播放的体积视频用于虚拟音乐会,体育赛事和现场表演。粉丝可以与数字表演者或运动员进行互动,选择自己的观看角度并探索虚拟场所,从而改变娱乐的消费方式。

预计智能手机细分市场将在未来几年记录最高的复合年增长率。通过智能手机上的AR应用程序的体积内容使用户可以在购买前实际上尝试使用产品。这在时尚,化妆品和家居装饰中尤其重要,消费者可以使用手机以3D查看产品,从而增强他们的在线购物体验。品牌正在采用体积内容来创建引人入胜的3D广告,用户可以在智能手机上进行交互。这些交互式广告提供了更具吸引力和个性化的广告体验,从而提高了改善率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用程序与组件分析

对沉浸式广告的需求激增,在媒体和广告中推动使用体积视频的使用

根据应用程序与组件,市场分为媒体与广告,体育与活动,游戏,教育与培训等(医疗和服装商店)。

媒体和广告领域捕获了2023年最大的市场份额。品牌正在使用体积视频来创建交互式广告,消费者可以从不同角度探索这些广告。这种360度的参与度使用户可以将自己沉浸在产品体验中,与传统的平面广告相比,参与率更高。在媒体中,体积内容被用于创建3D新闻报告,使观众可以在完整的3D环境中查看新闻主播或记者。这增强了讲故事的经历,尤其是对于涉及复杂或动态视觉效果的报告,例如自然灾害或战区。

预计在预测期内,游戏领域将记录最高的复合年增长率。 AR游戏,尤其是在移动设备上,通过允许玩家在现实世界环境中与3D字符和对象进行互动,从而从体积内容中受益。这种趋势已被游戏(例如Pokemon GO)所普及,该游戏使用AR将3D角色带入物理世界。

体积视频市场区域前景

北美

North America Volumetric Video Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年持有最大的体积视频市场份额,因为该地区的品牌正在使用广告内容来创建交互式和3D广告。这在零售业中尤为突出,在零售业中,消费者可以通过全息显示或增强现实(AR)在智能手机上的体验。随着虚拟事件的兴起,尤其是在大流行之后,产品发布,贸易展览和虚拟音乐会已采用了体积内容。例如,体积捕获用于创建名人或品牌大使的栩栩如生的全息图,提供一种沉浸式的方式来在虚拟活动中与观众联系。

下载免费样品 了解更多关于本报告的信息。

在美国市场,以好莱坞为中心的娱乐业一直是体积内容的早期采用者。电影制片厂和制作公司使用这项技术为电影,电视节目和虚拟现实(VR)体验创建沉浸式的3D场景。在创建现实的数字双打和全息角色时,通过体积内容的采用正在改变整个电影院的讲故事,并在全国范围内播放。例如,

- 2024年6月,位于美国的Gracia AI获得了120万美元的种子投资。通过这笔资金,该公司推出了其AI驱动的技术,旨在为VR和AR创建具有逼真的体积内容。

亚太地区

预计亚太市场将在预测期间记录最高的复合年增长率。中国,日本和澳大利亚等国家已经投资于建立体积内容工作室,以支持当地的娱乐和广告领域。这些工作室提供了3D捕获和内容创建所需的基础架构,使当地行业能够生产高质量的体积内容。中国和日本等国家的政府通过资助和技术计划积极支持包括3D视频在内的沉浸式技术的发展。例如,

- 2023年3月,Nantstudios在澳大利亚墨尔本的Docklands Studios开发了最大的永久性LED数量。该工作室专为大型电影和电视项目而设计。大屏幕连接到由游戏软件驱动的强大计算机。

欧洲

预计未来几年将以突出的复合年增长率增长。欧洲电影业,尤其是在英国和德国,正在将体积内容纳入高端电视连续剧和电影中。制片厂正在使用体积捕获来创建沉浸式特殊效果和3D环境。英国凭借其杰出的电影业,领导着为故事片和虚拟现实项目的3D视频技术采用。例如,

- 2024年6月,位于英国的广告公司WPP PLC在NVIDIA Omniverse的帮助下宣布了AI驱动的生产工作室。该录音室简化了整个生产生命周期中的3D产品的创建。

此外,欧洲医疗机构正在采用体积内容进行手术培训和医疗模拟。医院和大学正在利用这项技术来创建手术和程序的3D表示,以更好地培训结果。

世界其他地方

预计在预测时期,世界其他地区的市场将展示值得注意的增长。在中东和非洲,正在为工业培训,特别是在石油和天然气行业中采用体积内容。工人可以使用虚拟现实(VR)耳机与复杂设备和机械的3D模拟进行互动,从而提高安全性和操作效率。此外,巴西和阿根廷的大学开始使用体积内容进行教育模拟,尤其是在医学和工程等领域。 3D视频技术使学生可以与解剖,机械或建筑设计的虚拟模型进行互动,从而增强学习过程。

竞争格局

关键行业参与者

主要市场参与者专注于伙伴关系和收购策略以扩大其服务

市场上的主要参与者着重于通过介绍特定于行业的服务来扩展其在全球范围内的地理影响力。他们还专注于与区域参与者的合并和收购,以保持其在整个地区的统治地位。这些公司正在推出新的解决方案以增加消费者基础。产品创新的研发投资增加正在加强市场的扩张。因此,顶级公司正在迅速实施这些战略举措,以维持其在市场上的竞争力。

研究的公司清单:

- 4D视图解决方案(法国)

- 8i(美国)

- 团结技术(美国)

- 佳能公司(日本)

- Google LLC(Alphabet,Inc。)(美国)

- Mantis Vision Ltd.(以色列)

- Arcturus Studios Holdings,Inc。(我们。)

- Depthkit(我们。)

- IO Industries Inc.(英国)

- 微软公司(美国)

- 英特尔公司(美国)

- 索尼公司(日本)

- 元平台(美国)

- Stereolabs(美国)

- Coretec Group(美国)

- Vividq(英国)

- Raytric GmbH(德国)

- Evercoast(美国)

- Mod Tech Labs,Inc。(美国)

- 分散(美国)

关键行业发展:

- 2024年1月:Arcturus Studios Holdings推出了体积视频编解码器。该工具集的开发旨在为具有实时表示的视频引擎提供可扩展的体积内容。

- 2023年1月:Unity Technologies与Google LLC建立了合作伙伴关系,以支持工作室的现场游戏发展和发展。这种合作伙伴关系将在增强实时3D(RT3D)内容中发挥至关重要的作用。

- 2023年8月:4Dviews Solutions启动了Holosys+的下一代体积捕获系统。该解决方案由硬件和软件组成,并提供1年的技术支持以及现场安装服务。

- 2022年11月:Autodesk Inc.与Arcturus Studios Holdings合作。该公司向Arcturus的体积视频编辑和流媒体技术投资了1100万美元。这项技术能够编辑真人3D表演,并且可以在任何移动设备上流式传输此容量内容。

- 2021年5月:Arcturus Studios Holdings与Bitkraft Ventures与电信,体育,游戏和音乐行业领导者合作的资金筹集了500万美元。预计这笔资金将用于加速体积内容的普及。

投资分析和机会

在市场上运营的主要参与者越来越多地投资于研发活动,以改善体积内容技术,而专门从事市场的初创公司正在获得大量的风险投资。媒体,医疗保健,教育和体育部门中公司之间的合作正在加速使用3D视频内容。例如,体育联盟正在与体积视频公司合作,以提供沉浸式的粉丝体验,而教育机构正在为虚拟学习平台采用该技术。例如,

- 2021年7月,Canon Inc.和IBM Japan Ltd.建立了合作伙伴关系,使用体积捕获技术来鼓励视觉艺术。

因此,预计对战略伙伴关系的越来越重视将为市场增长创造利润丰厚的机会。

报告覆盖范围

该报告提供了对市场的详细分析,并专注于关键方面,例如领先的公司,产品/服务类型和产品的最佳应用。此外,它提供了对市场趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为29.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

通过内容交付

通过应用程序与组件

按地区

|

|

公司在报告中介绍了 |

4D View Solutions(法国),佳能公司(日本),8i(美国),Arcturus Studios Holdings,Inc。(美国),Unity Technologies(美国),Alphabet,Inc。(美国),Mantis Vision Ltd.(Israel Ltd。 |

常见问题

预计到2032年,市场预计将达到250.3亿美元。

2023年,市场价值为25.7亿美元。

预计该市场将在预测期内记录29.1%的复合年增长率。

基于组件,硬件细分市场领导了市场。

对沉浸式媒体体验的需求不断增长,将推动媒体和游戏中的体积视频的采用。

4d View Solutions,Canon Inc.,8i,Arcturus Studios Holdings,Inc。,Unity Technologies,Alphabet,Inc。,Mantis Vision Ltd.,IO Industries Inc.,Microsoft Corporation和Depthkit是市场上的顶级参与者。

预计北美将拥有最高的市场份额。

通过内容交付,智能手机细分有望在预测期内记录最高的复合年增长率。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 120