حجم سوق رقاقة مركز البيانات ، ومشاركة وتحليل الصناعة ، حسب نوع الرقاقة (وحدة المعالجة المركزية (وحدة المعالجة المركزية) ، وحدة معالجة الرسومات (GPU) ، الدائرة المتكاملة الخاصة بالتطبيق (ASIC) ، مجموعة البوابة القابلة للبرمجة الميدانية (FPGA) ، وغيرها من البيانات (BFSI ، HealthCare ، التجزئة ، TELECOMNIC المراكز ومراكز البيانات الكبيرة) ، والتوقعات الإقليمية ، 2025-2032

رؤى السوق الرئيسية

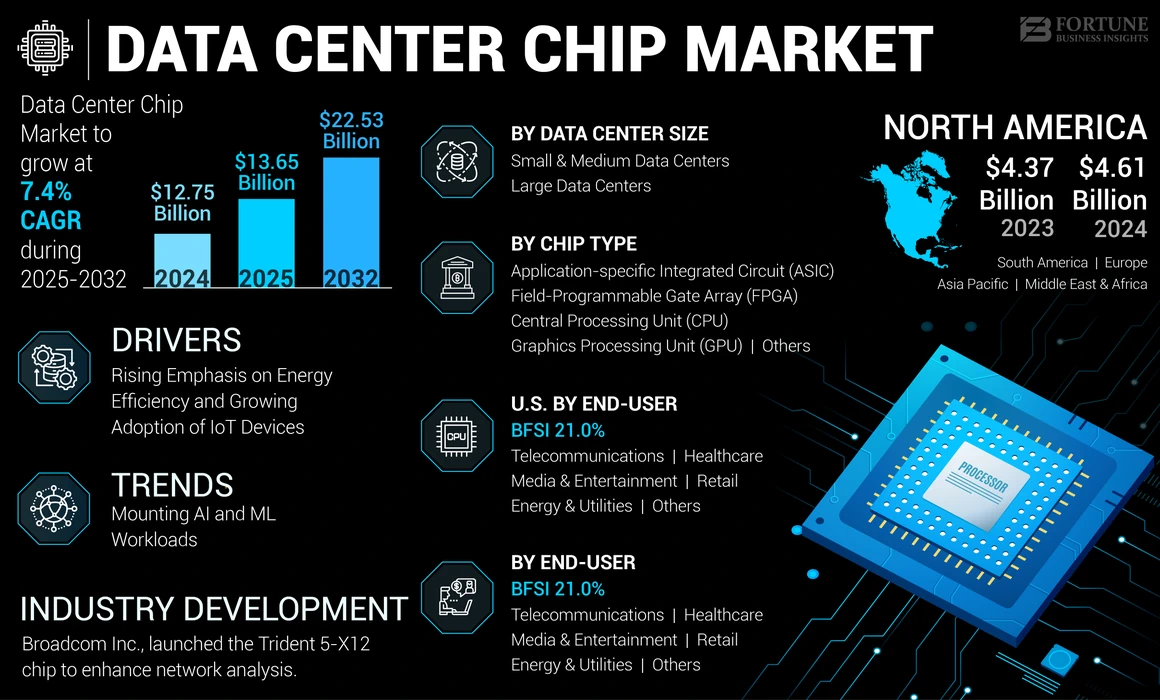

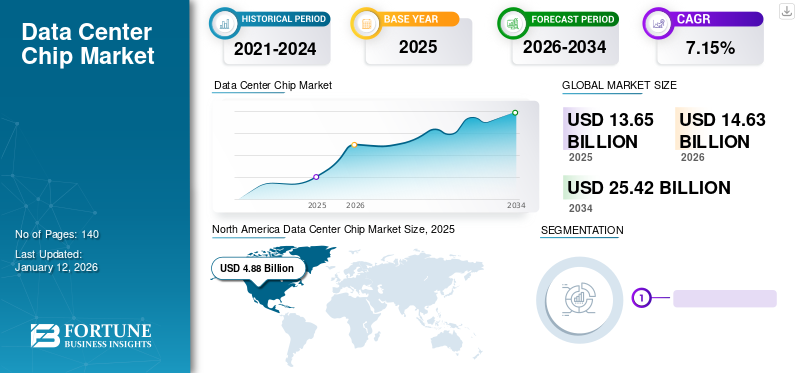

بلغت قيمة حجم سوق رقائق مركز البيانات العالمي 12.75 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 13.65 مليار دولار أمريكي في عام 2025 إلى 22.53 مليار دولار بحلول عام 2032 ، مما يعرض CAGR 7.4 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على السوق العالمية بحصة 36.63 ٪ في عام 2023.

رقاقة مركز البيانات هي شريحة متخصصة مصممة للتعامل مع متطلبات المعالجة الحاسوبية ومعالجة البياناتمركز البياناتالخوادم. تشمل هذه الرقائق وحدات المعالجة المركزية (وحدات المعالجة المركزية) ، ووحدات معالجة الرسومات (GPUs) ، والدوائر المتكاملة الخاصة بالتطبيق (ASIC) ، ومصفوفات بوابة قابلة لبرامج الحقل (FPGAs) ، وكل منها يخدم أغراض مختلفة ، مثل المعالجة العامة ، وتقديم الرسومات ، ومخفقات خاصة بالتطبيق ، ووظائف المنطق القابلة للتكرار. تعد هذه الرقائق ضرورية لدعم التطبيقات واسعة النطاق ، والخدمات السحابية ، وأعباء عمل الذكاء الاصطناعي ، وتحليلات البيانات الكبيرة ، مما يوفر أداءً عاليًا ، وكفاءة للطاقة ، وقابلية التوسع. يحرك السوق التطورات التكنولوجية ، وزيادة حركة البيانات ، والحاجة إلى بنية تحتية فعالة وقابلة للتطوير وفعالة من حيث التكلفة.

تأثير الذكاء الاصطناعي

زيادة الطلب على التطبيقات التي تحركها الذكاء الاصطناعي لتعزيز تسارع السوق

يؤثر AI التوليدي بشكل كبير على السوق من خلال قيادة الطلب على رقائق مركز البيانات المتقدمة ذات الأداء العالي. تتطلب نماذج الذكاء الاصطناعى ، بما في ذلك نماذج اللغة الكبيرة (LLMS) مثل GPT-4 ، قوة حسابي هائلة والذاكرة. على سبيل المثال ، تقوم شركات مثل NVIDIA و AMD بتطوير مسرعات وحدات معالجة الرسومات و AI المتخصصة لتلبية هذه الاحتياجات. زيادة الطلب على التطبيقات التي تعتمد على الذكاء الاصطناعى ، مثل ترجمة اللغة في الوقت الفعلي وتوليد الصور ، يدفع مراكز البيانات إلى ترقية بنيتها التحتية. يؤدي هذا الاتجاه إلى اعتماد رقائق متطورة يمكنها التعامل مع أعباء العمل المكثفة لـAI التوليدي، في نهاية المطاف تغذية نمو السوق.

اتجاهات سوق رقائق مركز البيانات

زيادة ذكاء الاصطناعي (AI) والتعلم الآلي (ML) أعباء العمل لتزويد نمو السوق

تتطلب تطبيقات AI و ML قوة حسابية هائلة وأجهزة متخصصة لمعالجة مجموعات البيانات الكبيرة والخوارزميات المعقدة بكفاءة. هذا الطلب يدفع اعتماد رقائق عالية الأداء مثل وحدات معالجة الرسومات) ، TPUS (وحدات معالجة الموتر) ، ومسرعات AI المخصصة.

- على سبيل المثال ، تم تصميم GPU Core Core من NVIDIA A100 خصيصًا لتسريع مهام AI و ML ، مما يوفر تحسينات كبيرة في الأداء وكفاءة الطاقة مقارنة مع وحدات المعالجة المركزية التقليدية.

علاوة على ذلك ، فإن انتشار الخدمات التي تحركها الذكاء الاصطناعي مثلمعالجة اللغة الطبيعية، يعزز التعرف على الصور ، والأنظمة المستقلة من الحاجة إلى رقائق مركز البيانات المتقدمة.

- تستثمر شركات مثل Microsoft و Amazon بكثافة في البنية التحتية لمنظمة العفو الدولية ، ودمج الرقائق المخصصة مثل معالجات Graviton من Amazon لتعزيز قدرات معالجة الذكاء الاصطناعي.

تؤكد هذه الزيادة في تطبيقات AI و ML على الدور الحاسم للرقائق المتقدمة في تلبية المتطلبات الحسابية لمراكز البيانات الحديثة ، مما يؤدي إلى توسيع السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق شرائح مركز البيانات

التركيز المتزايد على كفاءة الطاقة واعتماد الأجهزة المتزايدة لأجهزة إنترنت الأشياء لدفع توسيع السوق

نظرًا لأن مراكز البيانات تستهلك كميات هائلة من الطاقة ، فهناك ضغط متزايد لتقليل بصمة الكربون. يتم تصميم رقائق مركز البيانات المتقدمة ، مثل معالجات Intel's Xeon و AMD من EPYC ، لمراكز البيانات الموفرة للطاقة ، مما يقلل من استهلاك الطاقة مع الحفاظ على الأداء العالي. على سبيل المثال،

- تم تصميم أحدث وحدات معالجة الرسومات في NVIDIA لتقديم قوة معالجة فائقة مع انخفاض استخدام الطاقة ، ودعم عمليات أكثر استدامة.

علاوة على ذلك ، أجهزة إنترنت الأشياء ، من ذكيالأجهزة المنزليةإلى أجهزة الاستشعار الصناعية ، تنتج كميات هائلة من البيانات التي تحتاج إلى معالجتها وتحليلها وتخزينها ، مما يستلزم شرائح قوية وفعالة. تزيد هذه الزيادة في أجهزة إنترنت الأشياء عبر مختلف القطاعات من الطلب على الرقائق عالية الأداء لإدارة تدفق البيانات بشكل فعال ، مما يؤدي إلى نمو سوق رقائق مركز البيانات. على سبيل المثال،

- تعتمد المدن الذكية على مستشعرات إنترنت الأشياء لمراقبة حركة المرور وجودة الهواء واستخدام الطاقة. يتم إرسال البيانات من هذه المستشعرات إلى مراكز البيانات حيث تقوم المعالجات القوية ، مثل رقائق Intel Xeon أو AMD EPYC ، بإجراء حسابات معقدة لتوفير رؤى قابلة للتنفيذ.

العوامل التقييدية

قد يعيق تعقيد عمليات تصنيع الرقائق المتقدمة نمو السوق

قد يعوق توسيع السوق بسبب ارتفاع تكلفة البحث والتطوير (R&D) وتعقيد تصميم الرقائق والتصنيع. يستلزم تطوير الرقائق المتقدمة استثمارات كبيرة في التقنيات والعمليات المتقدمة ، والتي يمكن أن تكون مكلفة للغاية بالنسبة للعديد من الشركات. تضيف الطبيعة المعقدة لتصميم الرقائق والتصنيع كذلك إلى هذه التكاليف التشغيلية ، والتي تتطلب خبرة متخصصة وموارد واسعة النطاق. يمكن أن يؤدي هذا التعقيد إلى دورات تطوير أطول وزيادة نفقات الإنتاج. ونتيجة لذلك ، لا تستطيع إلا الشركات الممولة جيدًا الابتكار والتنافس بفعالية ، مما قد يبطئ نمو السوق العالمي والحد من دخول الشركات الأصغر أو الشركات الناشئة إلى السوق.

تحليل تجزئة سوق رقائق مركز البيانات

عن طريق تحليل نوع الرقاقة

الحاجة إلى إدارة وأداء مهام الحوسبة واسعة النطاق لزيادة نمو قطاع وحدة المعالجة المركزية

استنادًا إلى نوع الرقاقة ، يتم تقسيم سوق رقائق مركز البيانات إلى وحدة المعالجة المركزية (CPU) ، ووحدة معالجة الرسومات (GPU) ، والدائرة المتكاملة الخاصة بالتطبيق (ASIC) ، ومجموعة بوابة قابلة للبرمجة (FPGA) ، وغيرها.

يحمل قطاع وحدات المعالجة المركزية (وحدات المعالجة المركزية) أعلى حصة في السوق بسبب تنوعها ودورها الأساسي في إدارة وتنفيذ مجموعة واسعة من مهام الحوسبة. إنها حاسمة لمعالجة أعباء العمل للأغراض العامة ، وتشغيل أنظمة التشغيل ، والتعامل مع التطبيقات المختلفة ، مما يجعلها حيوية لعمليات مركز البيانات.

من المتوقع أن تنمو شريحة وحدات معالجة الرسومات (GPUS) في أعلى معدل نمو سنوي مركب خلال فترة التنبؤ بسبب قدرات المعالجة المتوازية المتفوقة ، والتي تعد حاسمة للذكاء الاصطناعي (AI) ، ،التعلم الآلي (ML) ،وتطبيقات التعلم العميق. إن قدرتهم على التعامل مع حسابات البيانات على نطاق واسع تجعلها ذات قيمة متزايدة للمهام كثيفة البيانات.

عن طريق تحليل المستخدم النهائي

الحاجة المتزايدة إلى حلول معالجة وتخزين البيانات عالية الأداء لتعزيز نمو قطاع الاتصالات السلكية واللاسلكية

حسب المستخدم النهائي ، يتم فصل سوق رقائق مركز البيانات إلى BFSI ، والرعاية الصحية ، وتجارة التجزئة ، والاتصالات ، ووسائل الإعلام والترفيه ، والطاقة والمرافق وغيرها.

يحمل قطاع الاتصالات السلكية واللاسلكية أعلى حصة من السوق بسبب الطلب الهائل على حلول معالجة البيانات وتخزينها عالية الأداء لدعم عمليات الشبكة الواسعة وطرح البنية التحتية 5G. حاجة هذا القطاع إلى رقائق قابلة للتطوير وفعالة وموثوقة لإدارة كميات كبيرة من البيانات وتقديم اتصالات عالية السرعة لتغذي نمو السوق.

من المتوقع أن تنمو صناعة الرعاية الصحية في أعلى معدل نمو سنوي مركب خلال فترة التحليل بسبب زيادة اعتمادها على التطبيقات المكثفة للبيانات ، بما في ذلكالتطبيب عن بعد، والسجلات الصحية الإلكترونية ، والتصوير الطبي المتقدم. إن توسيع هذه الحلول الصحية الرقمية يدفع الطلب على رقائق عالية الأداء وقابلة للتطوير لمعالجة وتحليل كميات هائلة من البيانات الطبية بكفاءة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع مركز البيانات

تزايد الحاجة إلى رقائق قوية وقابلة للتطوير لزيادة نمو القطاع

على أساس نوع مركز البيانات ، ينقسم السوق إلى مراكز بيانات صغيرة ومتوسطة ومراكز بيانات كبيرة.

يحمل قطاع مراكز البيانات الكبيرة أعلى حصة من السوق بسبب بنيتها التحتية الواسعة وسعة عالية لمعالجة وتخزين كميات هائلة من البيانات. تتطلب هذه المرافق رقائق قوية وقابلة للتطوير للتعامل مع أعباء العمل الضخمة ودعم مجموعة واسعة من التطبيقات ، بما في ذلك الخدمات السحابية ، كبيرةتحليلات البياناتو AI ، التي تدفع حصتها في السوق الهامة.

من المتوقع أن ينمو قطاع مراكز البيانات الصغيرة والمتوسطة على أعلى معدل نمو سنوي مركب خلال فترة التنبؤ بسبب زيادة الطلب على الحلول المترجمة والقابلة للتطوير التي توفر معالجة وتخزين فعالة من حيث التكلفة للشركات. نظرًا لأن المؤسسات تسعى إلى حلول مرنة في إدارة البيانات والحوسبة الحافة ، فإن اعتماد مراكز البيانات الأصغر يتسارع ، مما يؤدي إلى النمو السريع للسوق.

رؤى إقليمية

يتم تصنيف نطاق السوق العالمي عبر خمس مناطق: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America Data Center Chip Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية أعلى حصة في السوق بسبب البنيات التحتية المتقدمة ، والاستثمار الكبير في تكنولوجيا رقائق مركز البيانات ، وارتفاع الطلب على معالجة البيانات التي تحركها شركات التكنولوجيا الكبرى والمؤسسات المالية. تساهم القاعدة التكنولوجية القوية في المنطقة والاعتماد المبكر للابتكارات في وضعها الرائد في السوق.

تمتلك أوروبا ثاني أعلى حصة في السوق بسبب البنية التحتية لتكنولوجيا المعلومات المتقدمة ، والتركيز القوي على لوائح خصوصية البيانات مثل الناتج المحلي الإجمالي والاستثمارات والتطورات الكبيرة في قطاع مركز البيانات من قبل شركات التكنولوجيا الكبرى ، مثل ARM Neoverse V2. تركيز المنطقة علىالتحول الرقميوممارسات مركز البيانات المستدامة تدعم زيادة كبيرة في السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن ينمو سوق آسيا والمحيط الهادئ في أعلى معدل نمو سنوي مركب خلال فترة التحليل. ويرجع ذلك إلى الرقمنة السريعة ، وزيادة اعتماد السحابة ، والاستثمارات الكبيرة في البنية التحتية لمركز البيانات من قبل عمالقة التكنولوجيا والحكومات في البلدان بما في ذلك الصين واليابان والهند. بالإضافة إلى ذلك ، فإن قطاعات توسيع نطاق تكنولوجيا المعلومات والاتصالات في المنطقة تدفع ارتفاع الطلب على رقائق مركز البيانات لدعم التقنيات الناشئة وعمليات البيانات على نطاق واسع.

من المتوقع أن ينمو سوق الشرق الأوسط وأفريقيا في ثاني أعلى معدل نمو سنوي مركب بسبب زيادة الاستثمارات في البنية التحتية لمركز البيانات والمبادرات التحول الرقمي. بالإضافة إلى ذلك ، يتم تعيين الطلب المتزايد على الخدمات السحابية وتخزين البيانات والمعالجة في الاقتصادات الناشئة ، إلى جانب مبادرات الحكومة الإقليمية لزيادة اعتماد التكنولوجيا.

من المتوقع أن تنمو أمريكا الجنوبية بمعدل سنوي مركب متوسط خلال فترة التنبؤ بسبب الاستثمارات المعتدلة في البنية التحتية لمركز البيانات والخدمات الرقمية. في حين أن هناك طلب متزايد علىالحوسبة السحابيةوتخزين البيانات ، يتم العبث بنمو المنطقة من خلال التحديات الاقتصادية وتبني التكنولوجيا الأبطأ مقارنة بالمناطق الأخرى.

اللاعبون الرئيسيون في الصناعة

يطلق اللاعبون الرئيسيون منتجات جديدة لتعزيز وضع السوق

يطلق اللاعبون في السوق حلولًا جديدة لتعزيز وظائفهم في السوق من خلال البقاء في المقدمة على المنافسين ، والتلبية احتياجات المستهلكين المتنوعة ، والاستفادة من أحدث التطورات التكنولوجية. وهي تعطي الأولوية للتعاون الاستراتيجي ، وتعزيز المحافظ ، والاستحواذات لتعزيز محافظ منتجاتها. يساعد إطلاق المنتجات الاستراتيجية لاعبي الصناعة على زيادة حصتها في سوق رقاقة مركز البيانات.

قائمة أفضل شركات رقائق مركز البيانات:

- شركة إنتل (الولايات المتحدة)

- الأجهزة الصغيرة المتقدمة (AMD)(نحن.)

- NVIDIA CORPORATION (الولايات المتحدة)

- شركة Broadcom (الولايات المتحدة)

- Qualcomm Technologies ، Inc. (الولايات المتحدة)

- Micron Technology ، Inc. (الولايات المتحدة)

- سامسونج (كوريا الجنوبية)

- Marvell Technology Group Ltd.(نحن.)

- شركة Huawei Technologies Ltd. (الصين)

- Cisco Systems ، Inc.(نحن.)

- ذراع محدودة(المملكة المتحدة.)

تطورات الصناعة الرئيسية:

- في يونيو 2024، أعلنت Intel عن رقائق AI لمراكز البيانات ، بهدف التنافس مع Nvidia و AMD. يوفر معالج Xeon 6 الجديد أداءً محسّنًا وكفاءة الطاقة لأعباء عمل مركز بيانات البيانات عالية الكثافة.

- في مارس 2024، أعلنت Nvidia أن TSMC و Synopsys تستخدم منصة الطباعة الحجرية الخاصة بها للتقدمأشباه الموصلاتتصنيع الرقائق. قامت TSMC و Synopsys بدمج Nvidia culitho مع أنظمتها لتسريع تصنيع الرقائق ودعم مستقبل Nvidia Blackwell Architecture GPU.

- في مارس 2024، أنشأت Samsung Electronics مختبر أبحاث لإنشاء أشباه الموصلات الجديدة للذكاء العام الاصطناعي (AGI). سيقوم المختبر بتطوير رقائق لنماذج اللغة الكبيرة ، مع التركيز على الاستدلال الفعال ويهدف إلى تعزيز الأداء والدعم للنماذج الأكبر مع تقليل الطاقة والتكلفة.

- في نوفمبر 2023، أعلنت شركة Broadcom Inc. عن إطلاق Trident 5-X12 Chip ، والتي تتميز بمحرك Netgnt on-Chip Inferfects. إنه يعزز خط أنابيب معالجة الحزم القياسية باستخدام التعلم الآلي للكشف عن أنماط حركة المرور عبر الشريحة بأكملها ، مما يعزز تحليل الشبكة.

- في نوفمبر 2023، قدمت Qualcomm The Cloud AI 100 Ultra ، وهي بطاقة استنتاج منظمة العفو الدولية مصممة لنماذج AI التوليدية ونماذج اللغة الكبيرة. إنه يوفر ما يصل إلى أربعة أضعاف أداء سلفه ، ودعم طرازات المعلمة 100 مليار على بطاقة واحدة 150 واط.

- في مايو 2023، تعاونت Nvidia و SoftBank Group Corp. على منصة متقدمة لتطبيقات AI التوليدية وتطبيقات 5G/6G ، مع الاستفادة من Superchip Nvidia GH200 Grace Hopper. بالإضافة إلى ذلك ، يسترخيت SoftBank لنشر هذه التكنولوجيا في مراكز بيانات الذكاء الاصطناعى الجديدة الموزعة في جميع أنحاء اليابان.

تغطية الإبلاغ

يقدم التقرير تحليلًا مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتج/الخدمة والتطبيقات الرائدة للمنتج. علاوة على ذلك ، يقدم التقرير نظرة ثاقبة على اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

CAGR بنسبة 7.4 ٪ من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

بواسطة نوع رقاقة

بواسطة المستخدم النهائي

حسب نوع مركز البيانات

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights ، من المتوقع أن يصل السوق إلى 22.53 مليار دولار بحلول عام 2032.

في عام 2024 ، بلغت قيمة السوق 12.75 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل سنوي مركب بلغ 7.4 ٪ خلال فترة التنبؤ

حسب النوع ، فإن قطاع وحدة المعالجة المركزية (CPU) هو القطاع الرئيسي في السوق.

يعد التركيز المتزايد على كفاءة استخدام الطاقة واعتماد أجهزة إنترنت الأشياء المتزايد عاملاً رئيسياً في توسيع السوق.

تعد شركة Intel Corporation و Advanced Micro Devices (AMD) و Nvidia Corporation و Broadcom Inc. أفضل اللاعبين في السوق.

أمريكا الشمالية تحمل أعلى حصتها في السوق.

حسب نوع مركز البيانات ، من المتوقع أن ينمو قطاع مراكز البيانات الصغيرة والمتوسطة في أعلى معدل نمو سنوي مركب خلال فترة التنبؤ.

- 2019-2032

- 2024

- 2019-2023

- 140

التقارير ذات الصلة