حجم سوق الطب التجديدي، والمشاركة وتحليل الصناعة، حسب المنتج (العلاج بالخلايا، والعلاج الجيني، وهندسة الأنسجة، والبلازما الغنية بالصفائح الدموية)، حسب التطبيق (جراحة العظام، والعناية بالجروح، والأورام، والأمراض النادرة، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

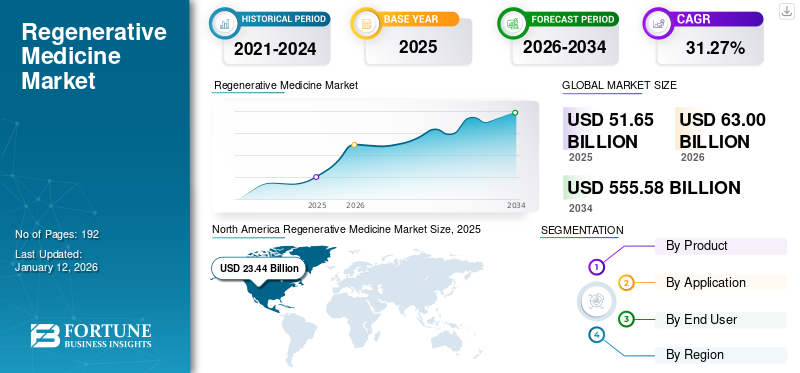

قُدر حجم سوق الطب التجديدي العالمي بـ 51.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 63 مليار دولار أمريكي في عام 2026 إلى 555.58 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 31.27٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطب التجديدي بحصة سوقية بلغت 45.38% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق الطب التجديدي في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 184.21 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة أنشطة البحث والتطوير التي تؤدي إلى إطلاق منتجات مبتكرة.

الطب التجديدي هو مجال ناشئ يهدف إلى إصلاح أو استبدال أو تجديد الأنسجة أو الأعضاء التالفة باستخدام الخلايا أو الأنسجة أو المواد الوراثية. لعلاج وربما علاج العديد من الحالات والأمراض المستعصية والمزمنة والنهائية، مثل السرطان ومرض باركنسون ومرض الزهايمر والسكري وأمراض الكلى وأمراض القلب والأوعية الدموية وغيرها. وفقًا لتقرير تحالف الطب التجديدي (ARM) لعام 2021، تم رفع التمويل العالمي في هذا السوق إلى 22.7 مليار دولار أمريكي في عام 2021 من 19.9 مليار دولار أمريكي في عام 2020 لدعم 2406 منتجات قيد التحقيق. ويعزى هذا النمو إلى التقدم التكنولوجي في العلاج الجينيفي هذا المجال، مثل أول علاج بتقنية كريسبر داخل الجسم الحي والذي أظهر نتائج إيجابية في عام 2021.

علاوة على ذلك، من المتوقع أن يؤدي ارتفاع معدل انتشار الاضطرابات الوراثية المزمنة، إلى جانب زيادة الإنفاق على الرعاية الصحية من قبل البلدان المتقدمة والنامية، إلى تعزيز نمو صناعة الطب التجديدي. على سبيل المثال، في يوليو 2022، تلقت جامعة واشنطن منحة قدرها 557000 دولار أمريكي من المعهد الوطني للقلب والرئة والدم (NHLBI) للتحقيق في فعالية بروتين TRIM72 (ETRIM72) الجديد المصمم هندسيًا لتجديد الأوعية الدموية والعضلات الهيكلية في نقص تروية الأطراف الحرجة لمرض السكري (CLI). مثل هذا الدعم المتزايد من المنظمات الحكومية من خلال المنح البحثية سيدفع نمو السوق العالمية خلال الفترة المتوقعة.

بالإضافة إلى ذلك، من المتوقع أن تؤدي الأنشطة الإستراتيجية التي يقوم بها اللاعبون الرئيسيون لدمج الذكاء الاصطناعي في تطوير الأدوية إلى دفع توسع السوق. على سبيل المثال، في مارس 2022، دخلت شركتا "ويبرو" و"باندورم تكنولوجيز" في شراكة طويلة الأمد لتطوير تقنيات تقصر وقت طرحها في السوق وتعظيم نتائج المرضى أثناء البحث والتطوير والتجارب السريرية للطب التجديدي. تجمع الشراكة بين قدرات الذكاء الاصطناعي لدى "ويبرو هولمز" وخبرة "باندورم" في الطب التجديدي.

لقد أضر جائحة كوفيد-19 بالسوق. أثر تفشي فيروس كورونا (COVID-19) على السوق بطرق مختلفة لأنه يضم قطاعات مختلفة. شهد قطاع هندسة الأنسجة انخفاضًا سلبيًا كبيرًا، في حين شهد قطاع العلاج الجيني نموًا قويًا بسبب المبيعات المستمرة لعلاجات الأمراض النادرة. وبالمثل، انخفض قطاع البلازما الغنية بالصفائح الدموية (PRP) في عام 2020، في حين حقق قطاع العلاج بالخلايا معدل نمو أعلى قليلاً في عام 2020. وفي عام 2021، شهد السوق انتعاشًا مع سهولة القيود الوبائية، مما أدى إلى نتائج إيجابية، مثل زيادة الموافقات من قبل الهيئات التنظيمية الرئيسية. اعتبارًا من عام 2022 فصاعدًا، من المتوقع أن يشهد السوق معدل نمو أقوى باستمرار خلال الفترة المتوقعة. مع ارتفاع معدل انتشار الأمراض المزمنة، يركز اللاعبون في السوق على مبادرات البحث والتطوير لتوسيع قائمة المرشحين، مما سيؤدي إلى إطلاق منتجات جديدة خلال الفترة المتوقعة.

لمحة سريعة عن سوق الطب التجديدي العالمي وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 51.65 مليار دولار أمريكي

- حجم السوق عام 2026: 63 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 555.58 مليار دولار أمريكي

- معدل النمو السنوي المركب: 31.27% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بـ 45.38%حصة في عام 2025. ويعزى نمو المنطقة إلى التقدم التكنولوجي الكبير في هذا المجال، والاعتماد السريع للعلاجات الخلوية والجينية، والبيئة التنظيمية الداعمة التي تؤدي إلى الموافقات على المنتجات الجديدة.

- حسب المنتج: استحوذ العلاج بالخلايا على أكبر حصة سوقية في عام 2024. ويعود نمو هذا القطاع إلى تطبيقاته المتزايدة في علاج مجموعة واسعة من الحالات بما في ذلك السرطان وأمراض المناعة الذاتية والاضطرابات العضلية الهيكلية والأمراض المعدية.

أبرز المعالم القطرية:

- اليابان: يعتمد السوق على تقديم منتجات مبتكرة للغاية ومعتمدة طبيًا. على سبيل المثال، أطلقت شركة Gunze Medical التطعيم الأول والوحيد المعتمد طبيًا بغشاء المشيمة/السللى البشري المجفف (dHACM) للعناية بالجروح في البلاد.

- الولايات المتحدة: يعتمد النمو على الدعم الحكومي القوي للأبحاث والمسار التنظيمي المبسط. على سبيل المثال، منحت إدارة الغذاء والدواء الأمريكية تصنيف العلاج بالطب التجديدي المتقدم (RMAT) لعلاجات خلايا CAR-T الجديدة، وتتلقى مؤسسات مثل جامعة واشنطن منحًا فيدرالية كبيرة للبحث في هذا المجال.

- الصين: باعتبارها مساهمًا رئيسيًا في سوق آسيا والمحيط الهادئ، فإن النمو مدفوع بعدد كبير جدًا من المرضى الذين يعانون من أمراض مزمنة مثل مرض السكري والسرطان، مما يخلق طلبًا كبيرًا على العلاجات المتقدمة والتي يحتمل أن تكون علاجية.

- أوروبا: يتقدم السوق بفضل التمويل البحثي القوي والموافقات التنظيمية الرئيسية. وقد قدمت المفوضية الأوروبية التمويل لتطوير علاجات جديدة لحالات مثل هشاشة العظام، ووافقت على علاجات جينية جديدة، مثل Hemgenix لعلاج الهيموفيليا B.

اتجاهات سوق الطب التجديدي

عمليات الاستحواذ الإستراتيجية من قبل اللاعبين الرئيسيين لتوفير فرص نمو السوق

أحد اتجاهات سوق الطب التجديدي العالمية السائدة هو تنفيذ عمليات الاستحواذ الإستراتيجية من قبل اللاعبين الرئيسيين لرفع مستوى قدراتهم في البحث والتطوير. تشتمل منتجات هذا السوق على أساليب جديدة مختلفة مستمدة من الخلايا الحية والبروتيناتالانزيماتوالأجسام المضادة، وتقارنات الأدوية والأجسام المضادة (ADC)، والمكونات الجينية والخلوية التي أنتجت علاجات منقذة للحياة لعلاج الأمراض المزمنة المختلفة. ومع ذلك، هناك فجوة محتملة بين التوقعات والحقائق المتعلقة بترجمة هذه التقنيات إلى ممارسة سريرية. تتخذ بعض الشركات المصنعة للطب التجديدي البارزة مبادرات استراتيجية لسد هذه الفجوة وتوسيع نطاق البحث في التطبيقات السريرية المختلفة من خلال زيادة تركيزها على عمليات الاستحواذ لتعزيز قدراتها في مجال البحث والتطوير.

- في ديسمبر 2023، أطلقت مبادرة الطب حسب التصميم بجامعة تورنتو وCCRM تحالفًا استراتيجيًا جديدًا لإطلاق إمكانات تورونتو كنظام بيئي رائد عالميًا للطب التجديدي.

- في أبريل 2022، استحوذت شركة Metcela Inc. على شركة Japan Regenerated Medicine Co., Ltd.، وهي شركة فرعية مملوكة بالكامل لشركة Kidswell Bio Co., Ltd. ومن خلال هذا الاستحواذ، أضافت Metcela JRM-001، وهو منتج خلايا ذاتية لأمراض القلب الخلقية لدى الأطفال، إلى مجموعة منتجاتها لتعزيز البنية التحتية للتطوير السريري لهذه المنتجات.

- في يناير 2021، استحوذت شركة Integra LifeSciences على شركة ACell, Inc. وشركة MatriStem UBM Technologies المملوكة لها لتوفير حلول أكثر شمولاً لإدارة الجروح المعقدة.

تجتمع منتجات هذا السوق والعلاجات الخلوية معًا لتوسيع تطبيقاتها السريرية لعلاج العديد من الأمراض المستعصية وتحسين النتائج الصحية للمرضى.

[خيغبوك8OR]

عوامل نمو سوق الطب التجديدي

زيادة الاستثمارات في أنشطة البحث والتطوير مما يؤدي إلى إطلاق منتجات مبتكرة لدفع نمو السوق

أدت الاستثمارات المتزايدة في هذا السوق إلى إطلاق أنشطة بحث وتطوير متكاملة حيث يقوم العديد من المستثمرين بتمويل الشركات الناشئة التي تركز على تطوير علاجات ومنتجات جديدة في السوق. وقد مهد هذا أيضًا الطريق أمام عمليات اندماج كبيرة وتعاون بحثي وشراكات لتقاسم المنافع المتبادلة لأنشطة البحث والتطوير.

- في يونيو 2022، أعلنت شركة غالاباغوس البلجيكية للتكنولوجيا الحيوية أنها ستستحوذ على شركتي CellPoint وAboundBio لتسريع تطوير وتسويق علاجات الخلايا من الجيل التالي. ومن خلال الاستحواذ على شركتي CellPoint وAboundBio، ستتمكن شركة Galapagos من الوصول إلى نموذج إمداد العلاج بالخلايا في نقطة الرعاية المبتكرة والقابلة للتطوير واللامركزية والآلية والجيل التالي من منصة العلاجات القائمة على الأجسام المضادة البشرية بالكامل. وبدمجها ودعمها من قبل شركة غالاباغوس باعتبارها شركة صيدلانية حيوية متكاملة تمامًا، تتمتع الشركة بالقدرة على تعطيل نموذج علاج CAR-T.

وبصرف النظر عن الجهات الفاعلة في القطاع الخاص، تنفق العديد من الحكومات ومعاهد البحوث التي تمولها الحكومة بنشاط على هذه الصناعة لتقديم خيارات فعالة لعلاج الأمراض المزمنة المختلفة، مثل السرطان، ومرض باركنسون، والسكري، وأمراض الكلى، وأمراض القلب والأوعية الدموية، وغيرها.

- في أكتوبر 2023، حصلت شركة العلاج بالخلايا المناعية (ImmunoACT)، وهي شركة احتضنتها المعهد الهندي للتكنولوجيا (IIT) في بومباي، على موافقة تسويق من المنظمة المركزية لمراقبة معايير الأدوية (CDSCO) لأول علاج متوافق مع البشر مع الخلايا التائية لمستقبلات المستضد الخيميري (CAR-T) التي تستهدف CD19 في الهند. يتم استخدامه لسرطان الغدد الليمفاوية في الخلايا البائية المنتكسة / المقاومة (r / r) وسرطان الدم.

- في يناير 2022، تلقت الكلية الملكية للجراحين في أيرلندا تمويلًا بقيمة 226000 دولار أمريكي من المفوضية الأوروبية لتطوير جسيمات نانوية بديلة للأيونات المضادة للأكسدة لعلاج هشاشة العظام. ومن المتوقع أن تؤدي مثل هذه التطورات لتعزيز تطوير الأدوية إلى توسيع نمو السوق.

المرشحون المبتكرون للمساهمة في نمو السوق

يقوم الطب التجديدي بتوسيع مجالات تطبيقه من إصلاح الأنسجة والعناية بالجروحإلى مجالات مختلفة، مثل أمراض القلب، والأعصاب، والأورام، وغيرها. تجري العديد من شركات الأدوية وعلوم الحياة تجارب سريرية لإثبات هيمنتها على طرق العلاج التقليدية من خلال إطلاق مرشحات محتملة قيد التطوير، مما يؤدي إلى إدخال منتجات وعلاجات جديدة في السوق.

- في نوفمبر 2023، أعلنت شركة Sysmex أن شركة AlliedCel، وهي مشروع مشترك مع شركة JCR Pharmaceuticals Co., Ltd.، قد أبرمت اتفاقية ترخيص مع شركة JUNTEN BIO Co., Ltd. للعب أدوار في التصنيع والمبيعات المحلية لمنتجات الطب التجديدي لتحفيز تحمل المناعة باستخدام الخلايا التائية المثبطة المحفزة (JB-101).

- في يونيو 2022، قدمت شركة CRISPR Therapeutics نتائج إيجابية من المرحلة الأولى من تجربة COBALT-LYM المستمرة التي قيمت سلامة وفعالية CTX130، وهو علاج الخلايا التائية الخيفي المملوك بالكامل لها والذي يستهدف CD70 لعلاج الأورام الصلبة وبعض الأورام الدموية الخبيثة. من المتوقع أن يعمل هؤلاء المرشحون المحتملون الخاضعون لدراسات التحقيق على تسريع الطلب واعتماد علاجات جديدة للأمراض المزمنة، مما يؤدي بالتالي إلى دفع نمو السوق العالمية خلال الفترة المتوقعة.

العوامل المقيدة

ارتفاع تكاليف العلاج وسياسات السداد غير الكافية تعيق نمو السوق

يعد ارتفاع تكاليف العلاج باستخدام هذه المنتجات وعدم وجود سياسات السداد من العوامل الرئيسية التي تقيد نمو السوق. على سبيل المثال، معظم علاجات الخلايا الجذعية هي أدوية أو علاجات تجريبية أو تجريبية، والتي بسببها توجد تغطية تأمينية محدودة للرعاية الطبية، مما يؤدي إلى نسبة كبيرة من المدفوعات من الجيب. فهو يغطي فقط نفقات العلاجات التي تمت الموافقة عليها من قبل إدارة الغذاء والدواء، مثل الزراعة الخيفي.

- وفقًا لمقالة نشرتها DVC Stem في يوليو 2022، فإن تكاليف العلاج بالخلايا الجذعية تتراوح بين 5000 دولار أمريكي - 50000 دولار أمريكي وتختلف التكلفة اعتمادًا على عوامل متعددة، مثل نوع الخلايا الجذعية التي يتم إعطاؤها، وعدد الخلايا التي يتم إعطاؤها، وجودة الخلايا، ومصدر الخلايا الجذعية، وغيرها الكثير.

- وفقًا لمقال نشرته مجلة Pharmacy Times في ديسمبر 2021، فإن منتج Zolgensma من شركة Novartis هو علاج جيني لمرة واحدة يتم تقديمه باستخدام حقنة واحدة في الوريد للمريض.علاج ضمور العضلات الشوكي، يتصدر القائمة بسعره لمرة واحدة البالغ 2.12 مليون دولار أمريكي.

إن الافتقار إلى التغطية التي تقدمها شركات التأمين الكبرى يترك للمرضى الخيار الوحيد لدفع تكلفة العلاج من أموالهم الخاصة أو من خلال التمويل الجماعي، مما يؤخر العلاج ويمكن أن يبطئ نمو السوق. علاوة على ذلك، هناك علاجات محدودة معتمدة لمجموعة واسعة من المرضى الذين يعانون من اضطرابات وراثية مختلفة، وهي باهظة الثمن إلى حد كبير وقد يكون لها آثار جانبية أخرى، مما سيقيد اعتمادها، مما يحد من نمو السوق.

تحليل تجزئة سوق الطب التجديدي

عن طريق تحليل المنتج

العلاج بالخلايا يكتسب المزيد من الاهتمام بسبب زيادة اعتماد المنتجات لعلاج الأمراض المزمنة

بناءً على المنتج، تشمل قطاعات السوق العلاج بالخلايا والعلاج الجيني وهندسة الأنسجة والبلازما الغنية بالصفائح الدموية.

من المتوقع أن يهيمن قطاع العلاج بالخلايا على السوق بحصة قدرها 54.87% في عام 2026. ويعود نمو هذا القطاع إلى تطبيقاته المتزايدة في علاج أمراض المناعة الذاتية والسرطان والأمراض المعدية واضطرابات العضلات والعظام وإصلاح إصابات المفاصل، مما أدى إلى زيادة اعتماد منتجات هذا القطاع.

من المقدر أن يسجل قطاع العلاج الجيني أعلى معدل نمو سنوي مركب نظرًا لمزايا هذا العلاج مقارنة بطرق العلاج التقليدية بما في ذلك النتائج السريرية المحسنة واستهداف المواقع المرغوبة وغيرها. تم استخدام العلاج الجيني على نطاق واسع في علاج الأمراض النادرة، بما في ذلك ضمور العضلات الشوكي (SMA) وغيرها. وبالمثل، من المتوقع أن يؤدي ارتفاع التعاون البحثي بين اللاعبين الرئيسيين في تطوير منتجات جديدة إلى زيادة النمو القطاعي.

- في نوفمبر 2023، أبرمت AstraZeneca اتفاقية تعاون بحثي مشترك مع شركة Cellectis لتطوير ما يصل إلى عشرة مرشحين للعلاج بالخلايا والجينات.

واستحوذ قطاع هندسة الأنسجة على ثاني أكبر حصة في السوق العالمية بسبب زيادة الطلب على منتجاته، مثل السقالات والمصفوفات الحيوية وغيرها في مجال العناية بالجروح. من ناحية أخرى، استحوذ قطاع البلازما الغنية بالصفائح الدموية على أصغر حصة سوقية في عام 2023 بسبب عروض المنتجات المحدودة. ومع ذلك فإن الطلب علىجراحات التجميليتزايد جنبا إلى جنب مع الاعتماد التدريجي للبلازما الغنية بالصفائح الدموية لعلاج أمراض العظام، الأمر الذي سيدفع نمو القطاع خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

ارتفاع معدل انتشار أمراض العظام يؤدي إلى اعتماد المنتجات في جراحة العظام

من حيث التطبيق، يتم تقسيم السوق العالمية إلى جراحة العظام والعناية بالجروح والأورام والأمراض النادرة وغيرها.

من المتوقع أن يستحوذ قطاع جراحة العظام على 40.61% من حصة السوق في عام 2026 بسبب الزيادة التدريجية في انتشار هشاشة العظام والإصابات المرتبطة بالعظام. وقد أدى ذلك إلى اعتماد هذه المنتجات لتعزيز عملية الشفاء وتقليل الألم والانزعاج، مما يدفع نمو هذا القطاع.

من المقدر أن يسجل قطاع الأورام معدل نمو سنوي مركب أعلى نسبيًا خلال فترة التوقعات. وقد أدت عوامل، مثل ارتفاع معدل انتشار السرطان، إلى زيادة الاحتياجات غير الملباة لمرضى السرطان. ولتلبية هذا الطلب، تم تقديم العديد من العلاجات الجديدة، مثل العلاج المعتمد على الخلايا CAR-T، والذي أظهر نتائج إيجابية كبيرة. علاوة على ذلك، فإن زيادة الدعم الحكومي من خلال المنح البحثية وبرامج التوعية سوف يسهم في نمو هذا القطاع. ومن المتوقع أيضًا أن تؤدي الأنشطة الإستراتيجية المتزايدة من قبل اللاعبين في السوق لتوسيع محفظة منتجاتهم إلى دفع النمو القطاعي. في نوفمبر 2023، قامت شركة Kite وArcellx, Inc. بتوسيع نطاق التعاون الخاص بـ CART-ddBCMA الخاص بشركة Arcellx ليشمل الأورام اللمفاوية.

استحوذ قطاع العناية بالجروح على قيمة سوقية كبيرة في عام 2024 ومن المتوقع أن يسجل معدل نمو سنوي مركب كبير بحلول نهاية عام 2032. ومن المتوقع أن يؤدي تقديم المنتجات المتقدمة التي تحاكي بنية الجلد وتسريع التئام الجروح، إلى جانب ارتفاع معدل انتشار الجروح المزمنة، إلى تعزيز نمو هذا القطاع.

من المتوقع أن يعرض قطاع الأمراض النادرة أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة حيث أن عدد الأفراد الذين يعانون من أمراض نادرة آخذ في الارتفاع في جميع أنحاء العالم، وخيارات العلاج محدودة، مما يوفر نطاقًا كبيرًا لنمو هذا القطاع في السوق.

أما القطاع الآخر فيشمل أمراض القلب والأوعية الدموية، والجهاز العضلي الهيكلي، وطب العيون، والأمراض الأيضية حيث تكون مبادرات البحث والتطوير محدودة ولم يتم استكشافها بعد، مما قد يؤدي إلى إبطاء نمو القطاع بسبب إطلاق المنتجات المحدودة.

عن طريق تحليل المستخدم النهائي

زيادة عدد العمليات الجراحية لدفع استخدام المنتج عبر المستشفيات

على أساس المستخدم النهائي، يتم تصنيف السوق العالمية إلى مستشفيات وعيادات وغيرها.

من المتوقع أن يحتفظ قطاع المستشفيات بحصة سوقية مهيمنة تبلغ 62.54٪ في عام 2026 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويزداد نمو هذا القطاع بسبب ارتفاع عدد العمليات الجراحية في المستشفيات إلى جانب زيادة الدعم الحكومي من خلال تنسيق السياسات، مما يوفر زخما للشركات الكبرى التي تقدم هذه المنتجات.

استحوذ قطاع العيادات على ثاني أكبر حصة سوقية في عام 2023 بسبب زيادة خصخصة العيادات لتقديم خدمات الطب التجديدي المتخصصة والتي تشمل علاج أمراض العضلات والعظام لتخفيف الألم وتعزيز عملية الشفاء. ومن ثم فإن اعتماد هذه المنتجات في هذه المؤسسات يساهم في توسيع هذا القطاع.

قد يعرض الجزء الآخر معايير أهلية أقل لمعدل نمو سنوي مركب لإجراء أنشطة البحث والتطوير في معاهد البحث الأكاديمي.

رؤى إقليمية

جغرافيًا، تتم دراسة السوق العالمية للطب التجديدي في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Regenerative Medicine Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

بلغت قيمة حجم سوق أمريكا الشمالية 51.65 مليار دولار أمريكي في عام 2025 ومن المرجح أن يظل مهيمنًا طوال الفترة المتوقعة. ويعزى النمو في هذه المنطقة إلى التقدم التكنولوجي في هذا المجال، والاعتماد السريع للعلاج بالخلايا والجينات، والموافقات على المنتجات الجديدة. على سبيل المثال، في مايو 2022، منحت إدارة الغذاء والدواء الأمريكية تصنيف العلاج المتقدم للطب التجديدي (RMAT) لـ obecabatagene autoleucel (obe-cel)، وهو علاج بالخلايا التائية CAR تم تطويره بواسطة Autolus Therapeutics وهو قيد التنفيذ. تجربة سريريةلعلاج سرطان الدم الليمفاوي الحاد R/R B. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 27.06 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ومن المتوقع أن تكون أوروبا المنطقة الرائدة الثانية من حيث الإيرادات، وهو ما يعزى إلى المبادئ التوجيهية الحكومية الناشئة والسداد المناسب لهذه العلاجات. علاوة على ذلك، من المتوقع أن يؤدي التواجد الكبير للعديد من معاهد البحوث وزيادة التمويل الحكومي إلى تعزيز نمو السوق في جميع أنحاء أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.58 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.2 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ الحد الأقصى من معدل النمو السنوي المركب بسبب ارتفاع معدل انتشار الأمراض المزمنة، والمبادرات الحكومية النشطة للتقدم التكنولوجي، وتحسين الدخل المتاح. على سبيل المثال، وفقًا لمقالة نشرتها BioSpectrum في نوفمبر 2021، يعاني 8.5 مليون شخص من شكل من أشكال الأمراض المزمنة، مثل مرض السكري والسرطان وأمراض الجهاز التنفسي في آسيا. يوفر هذا الارتفاع في معدل الإصابة بهذه الأمراض فرصة مربحة لنمو السوق في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 3.55 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.01 مليار دولار أمريكي بحلول عام 2026.

ومن ناحية أخرى، من المتوقع أن تنمو مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب أقل نسبيًا بسبب انخفاض الإنفاق على الرعاية الصحية لكل شخص. علاوة على ذلك، يؤدي نقص الوعي بشأن وجود خيارات علاجية فعالة في هذه المناطق إلى انخفاض معدل التبني وتباطؤ نمو السوق الإقليمية.

قائمة الشركات الرئيسية في سوق الطب التجديدي

تعد شركة Novartis AG وZimmer Biomet من اللاعبين الرئيسيين في السوق بسبب المبيعات القوية بسبب إطلاق المنتجات الجديدة والموافقات عليها

ومن حيث المشهد التنافسي، فإن السوق مجزأ للغاية، حيث تمتلك عدد قليل من الشركات نسبة أعلى من الصناعة. فيما يتعلق بالعلاجات الخلوية والجينية، تعد شركة Gilead Sciences Inc. وNovartis AG من اللاعبين المهيمنين في هذه القطاعات بفضل خط أنابيب العلاج القوي بخلايا CAR T، والذي من المتوقع أن يحقق مبيعات قوية بسبب إطلاق المنتجات الجديدة والموافقات خلال الفترة المتوقعة. تشمل بعض الشركات الناشئة الأخرى الموجودة في قطاع العلاج بالخلايا والجينات شركة Orchard Therapeutics plc من خلال منتجاتها، مثل Libmeldy وStrimvelis المعتمدتين في الاتحاد الأوروبي وشركة bluebird bio, Inc.

وفيما يتعلق بهندسة الأنسجة، تهيمن شركة "سترايكر" على السوق العالمية بسبب استحواذها على مجموعة "رايت ميديكال جروب إن في"، مما أدى إلى تطوير محفظة بيولوجية قوية للشركة، في حين يعكس قطاع البلازما الغنية بالصفائح الدموية مشهدًا تنافسيًا مجزأً. ومع ذلك، فإن بعض الشركات الرئيسية، بما في ذلك شركة Zimmer Biomet، بفضل منتجها المتمثل في نظام تركيز الصفائح الدموية GPS III، وشركة Terumo Corporation، قد أثبتت وجودها في السوق بسبب عروض منتجاتها القوية.

قائمة الشركات الرئيسية:

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- الأنسجة ريجينيكس (المملكة المتحدة)

- سميث آند نيفيو (المملكة المتحدة)

- ميميدكس (الولايات المتحدة)

- نوفارتس ايه جي(سويسرا)

- أليرجان جماليات (شركة آبفي)(نحن.)

- سترايكر (الولايات المتحدة)

- شركة CryoStem الأمريكية (الولايات المتحدة)

- طائرة ورقية (Gilead Sciences, Inc.) (الولايات المتحدة)

- ألوسورس (الولايات المتحدة)

- بلوبيرد بيو إنك (الولايات المتحدة)

- علاجات كريسبر(سويسرا)

- شركة Janssen Global Services, LLC (Johnson & Johnson Services, Inc.) (بلجيكا)

- تيجوساينس (كوريا الجنوبية)

التطورات الصناعية الرئيسية:

- فبراير 2024:حصلت شركة Iovance Biotherapeutics على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على علاج TIL. إنه علاج مناعي للمرضى البالغين الذين يعانون من سرطان الجلد النقيلي أو غير القابل للاستئصال والذين سبق علاجهم بجسم مضاد يحجب PD-1، وإذا كانت نتيجة BRAF V600 إيجابية، يتم استخدام مثبط BRAF مع أو بدون مثبط MEK، ويسمى AMTAGVI (lifileucel)، وهو علاج خلوي ذاتي.

- سبتمبر 2023:أطلق الدكتور صامويل لينش، DMD وDMSc، وهو رائد أعمال متسلسل في مجال التكنولوجيا الحيوية، شركة Lynch Regeneative Medicine, Inc. (LRM)، وهي شركة جديدة متقدمة للعناية بالبشرة في مجال العلاج الحيوي تستهدف الاحتياجات السريرية غير الملباة في أسواق العناية بالجروح الجمالية والمتقدمة.

- يوليو 2023:أبرمت شركة هونغ كونغ لمجمعات العلوم والتكنولوجيا (HKSTP) شراكة مع شركة Cordlife Hong Kong Limited (Cordlife) للمشاركة في إطلاق مشروع طبي متجدد يركز على بيولوجيا الخلايا الجذعية الوسيطة (MSCs).

- فبراير 2023:حصل العلاج الجيني CSL Behring وUniQure على موافقة المفوضية الأوروبية على Hemgenix لعلاج الهيموفيليا B.

- ديسمبر 2022:حصلت شركة Atara Biotherapeutics, Inc. على ترخيص تسويق من المفوضية الأوروبية لعلاج Ebvallo (tabelecleucel)، وهو علاج مناعي خيفي بالخلايا التائية لعلاج المرضى البالغين والأطفال الذين يعانون من مرض التكاثر اللمفاوي الإيجابي بعد زرع فيروس Epstein-Barr الانتكاسي أو المقاوم (EBV+ PTLD).

- يوليو 2022:حصلت شركة PTC Therapeutics على ترخيص تسويق من وكالة الطب الأوروبية لـ Upstaza، وهو علاج جيني يستخدم لعلاج المرضى الذين تم تشخيص إصابتهم بنقص إنزيم ديكاربوكسيلاز الحمض الأميني L العطري (AADC) بنمط ظاهري حاد.

- يونيو 2022:عقدت شركة Avista Therapeutics شراكة مع شركة F. Hoffmann La Roche Ltd لتطوير نواقل العلاج الجيني الجديدة لـ AAV لأمراض العين.

- مارس 2022:أبرمت شركة Novartis اتفاقية خيار ترخيص مع شركة Voyager Therapeutics للجيل القادم من نواقل العلاج الجيني للأمراض العصبية.

تغطية التقرير

يقدم التقرير رؤى نوعية وكمية عن السوق العالمية وتحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع القطاعات الممكنة. وإلى جانب ذلك، فإنه يوفر رؤى تفصيلية حول محركات السوق والمشهد التنافسي. تشمل الأفكار الرئيسية المختلفة المقدمة في التقرير انتشار الأمراض المزمنة حسب البلدان / المناطق الرئيسية - 2021، وتحليل خطوط الأنابيب، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية الأخيرة - عمليات الاندماج والاستحواذ والشراكات، والتطورات التكنولوجية، وتأثير كوفيد-19 على السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 31.27% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو السوق العالمي من 63 دولارًا أمريكيًا مليار دولار أمريكي في عام 2026 إلى 555.58 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ سوق أمريكا الشمالية 23.44 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 31.27٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يكون قطاع العلاج بالخلايا هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

يعد الانتشار المتزايد لسرطانات الدم ومبادرات علاج الأمراض النادرة، إلى جانب الحاجة المتزايدة للعلاج الشخصي، من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Novartis AG وStryker وشركة Bristol-Myers Squibb من الشركات الرائدة في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

من المتوقع أن يؤدي الطلب على إجراءات تجديد مستحضرات التجميل والمرشحين المحتملين والزيادة المستمرة في الاستثمار في البحث والتطوير من أجل التقدم التكنولوجي إلى زيادة الطلب على هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 192

التقارير ذات الصلة