حجم سوق أنظمة الأنظمة المدمجة العسكرية ، ومشاركتها ، وتحليل تأثير الحرب في روسيا-أوكرانيا ، حسب التكنولوجيا (البرمجيات والأجهزة) ، حسب التطبيق (المراقبة ، والتواصل ، والقيادة ، وتخزين البيانات ، والذكاء ، والأنظمة الإضافية ، والذخيرة ، وغيرها) ، حسب المنصة ، والهواء ، والفضاء) ، والتوقعات الإقليمية ، 2024-2032

رؤى السوق الرئيسية

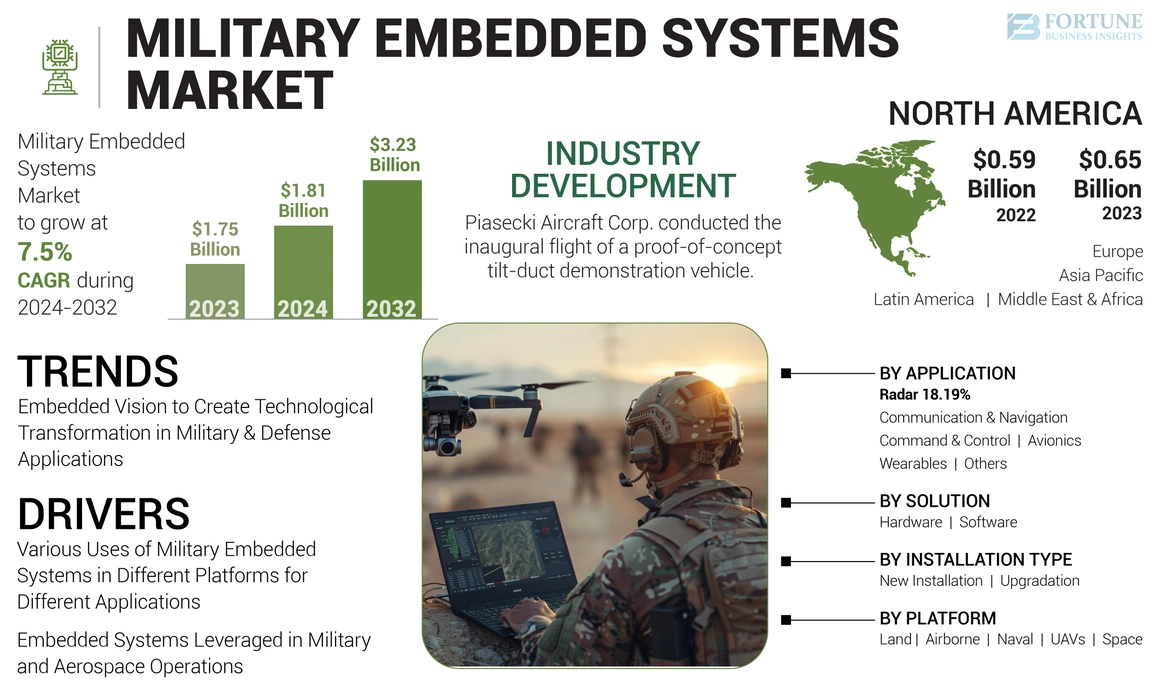

بلغت قيمة حجم سوق أنظمة الجيش العالمي المدمجة 1.75 مليار دولار أمريكي في عام 2023. ومن المتوقع أن ينمو السوق من 1.81 مليار دولار أمريكي في عام 2024 إلى 3.23 مليار دولار بحلول عام 2032 ، مما يعرض CAGR 7.5 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على سوق الأنظمة المدمجة العسكرية بحصة سوقية بلغت 37.14 ٪ في عام 2023.

الأنظمة العسكرية المدمجة هي أنظمة الكمبيوتر المتخصصة المدمجة في أجهزة أو منصات عسكرية أكبر ، مصممة لأداء مهام محددة مهمة لعمليات الدفاع. تتضمن هذه الأنظمة الأجهزة والبرامج وتكامل التكنولوجيا وإدارة التقادم ومختلف المواد الفنية الأخرى الخاصة بالجيش. بالمقارنة مع الأنظمة المدمجة للأغراض العامة ، تتميز هذه الأنظمة بموثوقيتها المتزايدة والأمن والمتانة والهيكل.

الاستخدام الأساسي للأنظمة المضمنة هو الإشراف على هذه الأجهزة وحمايتها مع تحليل كميات كبيرة من البيانات التي تم جمعها من مصادر مختلفة. في الأساس ، تسهل هذه الأنظمة المدمجة الأداء الذكي للأجهزة ، وتسمح بالتحكم عن بعد في الأنظمة ، وحماية الأجهزة من مختلف هجمات البرمجيات الخبيثة ، وبالتالي تستعد لنمو السوق العالمي.

تسبب جائحة Covid-19 في إغلاق مصانع التصنيع والاضطرابات في سلسلة التوريد. أعاقت عمليات القفل وقيود السفر حركة العمال والمواد ، مما يؤثر بشكل مباشر على إنتاج هذه الأنظمة.

أدى الانكماش الاقتصادي الناجم عن الوباء إلى انخفاض في ميزانيات الدفاع حيث أعادت الحكومات توجيه الأموال إلى جهود الرعاية الصحية والبند. أدى هذا التحول إلى انخفاض الطلب على النظم العسكرية ، والتي ترتبط غالبًا بالإنفاق الدفاعي.

علاوة على ذلك ، كان لحرب روسيا والكرين تأثير كبير على سوق الأنظمة المدمجة العسكرية حيث أدت الحرب إلى زيادة الطلب على الأنظمة المضمنة حيث سعت كل من روسيا وأوكرانيا إلى ترقية قدراتهم العسكرية. تعمل هذه الأنظمة في مناطق مختلفة ، من المركبات والطائرات إلى الصواريخ وأجهزة المراقبة. سارعت الحرب إلى تطوير تكنولوجيا النظم العسكرية هذه ، حيث تهدف البلدان إلى الحصول على ميزة في ساحة المعركة.

لقطة وأبرز سوق الأنظمة العسكرية العسكرية

حجم السوق والتوقعات:

- 2023 حجم السوق: 1.75 مليار دولار أمريكي

- 2024 حجم السوق: 1.81 مليار دولار أمريكي

- 2032 حجم السوق المتوقعة: 3.23 مليار دولار أمريكي

- CAGR: 7.5 ٪ (2024-2032)

الحصة السوقية:

- قادت أمريكا الشمالية السوق في عام 2023 مع حصة 37.14 ٪ ، مدفوعة باستثمارات قوية في الاتصالات العسكرية من الجيل التالي والبنية التحتية الحوسبة ، وخاصة في الولايات المتحدة

- بواسطة الحل: تهيمن الأجهزة في عام 2023 ؛ البرنامج هو أسرع نمو بسبب الذكاء الاصطناعي وتكامل الحرب الإلكترونية.

- حسب نوع التثبيت: يتم توسيع عمليات التثبيت الجديدة الأسرع ، مدفوعة باحتياجات التحديث.

- حسب التطبيق: آخرون (EW ، ISR ، الصواريخ) LED في عام 2023 ؛ التواصل والملاحة هو قطاع أسرع نمو.

- حسب المنصة: Land Platform LED في عام 2023 ؛ الطائرات بدون طيار تنمو أسرع بسبب الطلب على النظم المستقلة.

أبرز ما يسلط الضوء على البلد:

- الولايات المتحدة: السوق المهيمنة مع استثمارات الدفاع المستمرة في الأنظمة المضمنة التي تعمل بمنظمة العفو الدولية ، والحوسبة الحافة ، والحرب الشبكية.

- الصين: التوسع السريع في السوق بسبب زيادة برامج التحديث العسكري ودمج الذكاء الاصطناعي في أنظمة القيادة.

- الهند: ترقية النظم المدمجة بنشاط لتطبيقات ISR و UAV ، بدعم من تنمية السكان الأصليين تحت "" Make in India. "

- المملكة المتحدة: اعتماد أنظمة الرؤية المدمجة لتركيبات الدفاع ؛ تشير العقود الحديثة للحلول المخصصة إلى نمو قوي.

- ألمانيا وفرنسا: المساهمون الرئيسيون في سوق أوروبا ، مع التركيز على قابلية التشغيل المتداخل في الناتو والرقمنة على الدفاع.

- الشرق الأوسط: استثمارات متزايدة في تكنولوجيا الدفاع لتعزيز الأمن الإقليمي ، وخاصة في الإمارات العربية المتحدة والمملكة العربية السعودية.

اتجاهات سوق الأنظمة المدمجة العسكرية

الرؤية المدمجة لإنشاء تحول تكنولوجي في تطبيقات العسكرية والدفاع يدفع نمو السوق

أنظمة الرؤية المضمنة تشكل مستقبل التكنولوجيا العسكرية. تعزز هذه الأنظمة القدرات الفريدة للجنود وتقدم مستويات غير مسبوقة من الرؤية والاستقلال في البعثات العسكرية ، مما يساهم بشكل كبير في الثورة التكنولوجية المستمرة في الجيش. على سبيل المثال ، في يونيو 2023 ، أعلنت شركة Conversion Technologies أنها حصلت على عقد مع شركة FTSE 250 في المملكة المتحدة لتقديم مجموعة مخصصة من الأنظمة المضمنة لتركيب الدفاع الوطني. سيتم تسليم الأنظمة بحلول عام 2025.

يستفيد الجنود من تعزيز الرؤية والاستقلالية من خلال أنظمة الرؤية المدمجة. إن تطبيق الرؤية المدمج الأساسي في تطبيقات المراقبة للطائرات بدون طيار والطائرات هو التصوير متعدد الأطياف. تولد كاميرات الرؤية المدمجة وأجهزة الاستشعار رؤية اصطناعية لتزويد الطيارين بمعلومات أساسية في المواقف ذات الرؤية الطبيعية المحدودة. يتم دمج أنظمة الرؤية المدمجة في مركبات عسكرية مستقلة للمناورة من خلال التضاريس الصعبة. يتم توفير الوصول في الوقت الفعلي إلى بيانات الملاحة ومواقع العدو للجنود من خلال شاشات العرض التي تستفيد من أنظمة الرؤية المدمجة.

تقوم أنظمة الرؤية المدمجة بإعادة تشكيل مشهد التكنولوجيا العسكرية ، مما يؤثر على كل مجال تقريبًا. ينعكس الطلب المتزايد على التحديث العسكري والدور الحاسم للرؤية المدمجة في النمو الكبير على المدى القصير. ستؤدي التقدم في تكنولوجيا الرؤية المدمجة إلى ظهور تطبيقات جديدة للقطاع العسكري والدفاعي ، ودفع الجيوش في العالم إلى المستقبل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق النظم المدمجة العسكرية

الاستخدامات المختلفة للأنظمة المضمنة العسكرية في منصات مختلفة لتطبيقات مختلفة تحفز نمو السوق

يمر السوق بنمو كبير بسبب التقدم التكنولوجي في الإلكترونيات ، أشباه الموصلات ، والبرامج. قويالأمن السيبرانيأصبح على نحو متزايد أولوية قصوى حيث أصبحت الأنظمة العسكرية أكثر ارتباطًا ومدفوعة بالبيانات. تلعب الأنظمة المدمجة دورًا حاسمًا في حماية التطبيقات العسكرية الحساسة والعمليات المختلفة. العمليات هي كما يلي:

- أنظمة القيادة والتحكم:تلعب الأنظمة المدمجة دورًا حاسمًا في أنظمة القيادة والسيطرة العسكرية ، مما يتيح اتخاذ القرارات ومراقبة وإدارة العمليات العسكرية. هذه الأنظمة هي بنية تحتية لا غنى عنها للعمليات العسكرية ، وتسهيل جمع المعلومات ومشاركتها ، وأداء الأوامر ، والتواصل مع الأنظمة الأخرى.

- نظام الراديو التكتيكي المشترك (JTRS):يستخدم القطاع العسكري للدول المتقدمة في المقام الأول نظام راديو محدد من قبل البرامج المعروف باسم JTRS. يتم دمج أجهزة الراديو JTRS في العديد من المعدات العسكرية مثل المركبات والطائرات والأجهزة المحمولة. تم تصميم نظام JTRS ليكون قابلاً للتكيف للغاية ، مما يمكّن أنواع الراديو المختلفة من تأسيس التواصل مع بعضها البعض ومع أنظمة عسكرية أخرى.

- الذكاء العسكري:يمكن لوكالات الاستخبارات العسكرية الاستفادة من الإذاعة والتلفزيون وشبكات البث الأخرى لخصومها. يمكن لهذه الأدوات الاستفادة من الأنظمة المضمنة لمساعدة موظفي الاستخبارات في جهود المراقبة الخاصة بهم. علاوة على ذلك ، يتم استخدام الأنظمة المضمنة في أنظمة الرادار ، وأقمار مراقبة ، وأنظمة مراقبة حركة المرور العسكرية. بالإضافة إلى ذلك ، فإنها تسهل عمليات التحكم عن بُعد ، وحماية الأنظمة من الوصول غير المصرح به ، وتحسين الاعتماد على النظام.

- أنظمة الأسلحة:تلعب الأنظمة المدمجة دورًا مهمًا في تطوير وتشغيل أنظمة الأسلحة العسكرية. تعتمد الصواريخ والطائرات بدون طيار على أنظمة التوجيه والتحكم المدمجة لجمع البيانات عن موقعها وديناميات الطيران ، والتي تستخدم بعد ذلك للتحكم في حركتها.

تحفز النظم المدمجة التي تم الاستفادة منها في العمليات العسكرية والفضائية نمو السوق

تجد الأنظمة العسكرية المدمجة استخدامًا واسع النطاق عبر منصات مختلفة ، بما في ذلك أنظمة الهواء والأرض والمياه والفضاء. يتم توظيفهم في المعدات والأجهزة الإلكترونية المتنوعة لمختلف التطبيقات العسكرية ، بما في ذلك المراقبة وأنظمة الصواريخ وأنظمة الأقمار الصناعية والاتصالات وأنظمة تخزين البيانات والاستحواذ ، والذخيرة والأنظمة الإضافية ، وما إلى ذلك.

التطورات في التقنيات اللاسلكية ، تقنيات متعددة ، والحوسبة السحابيةيقودون النظم العسكرية في الوقت الحاضر. تعد الأنظمة المضمنة ضرورية في الطيران والدفاع ، مما يؤدي إلى التقدم التكنولوجي والقدرات المحسنة. إنهم يفيون بالموثوقية الصارمة والسلامة والأمن والأداء ، ويدفعون الابتكار في هذه الصناعات. مع تطور التكنولوجيا ، سيكون للأنظمة المضمنة دورًا متزايدًا الأهمية في تشكيل مستقبل الفضاء والدفاع ، مما يؤدي إلى التقدم الذي يعزز الأمن القومي ويدعم إنجاز المهمة.

على سبيل المثال ، في يونيو 2024 ، قدمت أنظمة Ametek Abaco جهاز كمبيوترًا جديدًا مضمنًا على متن الطائرة في عامل شكل 3U VPX تم إنشاؤه خصيصًا لتحسين قدرات الذكاء الاصطناعي (AI) لتطبيقات الحوسبة الحافة في قمة MOSA Industry & Government.

العوامل التقييدية

النقص في المواد الخام والتأخير في الشحن نمو السوق

يواجه نمو سوق الأنظمة المدمجة العسكرية حاليًا صعوبات كبيرة بسبب النقص في المواد الخام والتأخير في الشحن. تعاني المكونات الرئيسية المستخدمة في الأنظمة المدمجة من ارتفاع الأسعار بسبب النقص في المواد الخام. يواجه المصنعون تكاليف متزايدةأشباه الموصلاتولوحات الدوائر والمواد الأخرى.

نتيجة لذلك ، يتم ضغط هوامش الربح ، وارتفاع تكاليف المنتجات النهائية. يظل الجدول الزمني لحل مشكلات سلسلة التوريد غير واضح ، مضيفًا تحديات مستمرة للمصنعين. وبالتالي ، فإن إدارة توقعات العملاء وتخطيط الإنتاج يمثل تحديًا كبيرًا ، كما تختلف سياسات الشحن بالبلد ، مما يخلق تأخيرًا في الشحنات.

تواجه الأنظمة المدمجة انخفاض توفرها بسبب مزيج من النقص والتأخير. تتسبب قيود سلسلة التوريد في تكافح الشركات المصنعة لتلبية الطلب ، مما قد يؤثر على قدرة الجيش على الحصول على أحدث التقنيات المدمجة عند الضرورة.

تحليل تجزئة سوق النظم المدمجة العسكرية

عن طريق تحليل الحل

زيادة اعتماد الأجهزة المتقدمة في منصات مختلفة تدفع نمو قطاعي

بناءً على الحل ، يتم تقسيم السوق إلى الأجهزة والبرامج.

يمثل قطاع الأجهزة أكبر حصة في السوق في عام 2023 ويقدر أن يكون الجزء الأسرع نموًا خلال الفترة المتوقعة. الطلب المتزايد على الأنظمة المدمجة ، مثل الحوسبة المدمجة الذكية ، وأنظمة الملاحة المدمجة ، وغيرها ، لمختلف التطبيقات العسكرية في جميع أنواع المنصات للعمليات غير الملحومة لتحفيز النمو القطاعي.

من المتوقع أن يشهد قطاع البرمجيات نموًا مربحًا خلال الفترة المتوقعة من 2024-2032. يحرك النمو التعقيد المتزايد للعمليات العسكرية والحاجة إلى الحلول التكنولوجية المتقدمة. الابتكارات في التكنولوجيا متعددة النواة واعتماد أنظمة الحرب الإلكترونية تدفع الطلب. على سبيل المثال ، تعزز أنظمة مثل نظام هدف مستخدم الهاتف المحمول (MUOS) الاتصالات الآمنة للعمليات العسكرية.

عن طريق تحليل نوع التثبيت

زيادة إنتاج أنظمة التثبيت الجديدة للمنصات المختلفة تخلق فرصًا مربحة لنمو القطاع

بناءً على نوع التثبيت ، يتم توزيع السوق على تثبيت جديد وترقية.

يُقدر أن قطاع التثبيت الجديد هو الجزء الأسرع نموًا خلال الفترة المتوقعة من 2024-2032. التثبيت المتزايد للأنظمة الجديدة التي تهدف إلى تعزيز القدرات العسكرية. غالبًا ما تركز المنشآت الجديدة على تعزيز التواصل والملاحة والمراقبة والتحكم في المعدات العسكرية. يعد دمج هذه الأنظمة أمرًا بالغ الأهمية للبنية التحتية العسكرية الحديثة وضمان أن تلبي منصات جديدة متطلبات الدفاع المتطورة.

شهد قطاع الترقية فرصًا مربحة خلال الفترة المتوقعة من 2024-2032. يمر سوق الأنظمة المدمجة بتغييرات كبيرة مدفوعة بالحاجة إلى ترقيات للأنظمة الحالية. دمج التقنيات المتطورة مثل التعلم الآلي (ML) ،الذكاء الاصطناعي (AI) ،وتعزيز أنظمة الاتصالات تقود الطلب على الترقيات.

عن طريق تحليل التطبيق

زيادة الاستثمار في برنامج تحديث الدفاع يحفز نمو السوق للآخرين

بناءً على التطبيق ، يتم تقسيم السوق إلى الاتصالات والملاحة ، والقيادة والتحكم ، والرادار ، والطيران ، والأجهزة القابلة للارتداء ، وغيرها.

يشمل قطاع آخرون أنظمة مكافحة الحرائق في الأسلحة ، والحرب الإلكترونية ، ومراقبة الاستخبارات والاستطلاع (ISR) ، وأنظمة الصواريخ ، وما إلى ذلك. سيطرت قطاع آخر على حصة سوق أنظمة الجيش العالمية المدمجة في عام 2023. علاوة على ذلك ، من المتوقع أن يختبر قطاع الحرب الإلكترونية النمو السريع بسبب الأهمية المتزايدة لآليات الهجوم والدفاع الإلكترونية في التكتيكات العسكرية المعاصرة. تلعب الأنظمة المدمجة دورًا حيويًا في التشويش على الإشارات والاعتراض ومختلف التدابير المضادة. ويعزى النمو إلى الحكومات التي تستثمر بكثافة في برامج وضع الدفاع تهدف إلى تحسين الاستعداد العسكري وقابلية التشغيل البيني. يستلزم التركيز المتزايد على الأمن السيبراني ترقيات لضمان أن الأنظمة المدمجة يمكنها تحمل التهديدات الحديثة.

يُقدر أن قطاع الاتصالات والملاحة هو الجزء الأسرع نموًا خلال الفترة المتوقعة من 2024-2032. يشهد هذا القطاع نموًا سريعًا وتحولًا بسبب التحول نحو الحرب التي تركز على الشبكة تستلزم أنظمة اتصال قوية يمكنها العمل بسلاسة عبر منصات مختلفة. يتم تصميم الأنظمة المدمجة بشكل متزايد لتسهيل عملية التشغيل البيني بين الفروع العسكرية المختلفة وقوى الحلفاء ، مما يعزز القدرات التشغيلية التعاونية ونمو القيادة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المنصة

جهود التحديث والتقدم التكنولوجي تدفع نمو السوق لقطاع الأراضي

استنادًا إلى المنصة ، يتم تصنيف السوق إلى الأرض ، المحمولة جواً ، البحرية ، الطائرات بدون طيار ، والمساحة.

سيطر قطاع الأراضي على حجم سوق أنظمة الجيش العالمي المدمجة في عام 2023. يشهد القطاع نموًا قويًا مدفوعًا بجهود التحديث والتقدم التكنولوجي في تقارب الشبكة. تستثمر العديد من البلدان بشكل كبير في تحديث قواتها البرية ، والتي تشمل ترقية المركبات والأنظمة العسكرية الحالية ذات التقنيات المدمجة المتقدمة ، مما يتوقع نموًا قطاعيًا.

تم تقدير سوق الطائرات بدون طيار بأنه أسرع قطاع نمو خلال الفترة المتوقعة.المركبات الجوية غير المأهولة (الطائرات بدون طيار)يخضعون تحولًا كبيرًا ، مدفوعًا بالتقدم في التكنولوجيا ومتزايد المتطلبات التشغيلية. يستلزم الاعتماد المتزايد على الطائرات بدون طيار للبعثات المستقلة أنظمة مضمنة متطورة يمكنها التعامل مع المهام المعقدة مثل التنقل والاستهداف والتواصل. هذا الاتجاه يصب الطلب على حلول خفيفة الوزن ، وفعالة في الطاقة ، وقوية قادرة على الأداء في بيئات متنوعة.

رؤى إقليمية

من حيث الجغرافيا ، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

North America Military Embedded Systems Market Size, 2023 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية أكبر حصة في السوق في عام 2023 وتقدر أنها أسرع منطقة نمو خلال الفترة المتوقعة. برزت أمريكا الشمالية كمنطقة بارزة للتطبيقات المتقدمة تقنياً. تعرض الولايات المتحدة ، كونها دولة متقدمة للغاية من حيث التكنولوجيا ، إمكانات كبيرة للاستثمار في تكنولوجيا النظم هذه. زادت الاستثمارات المتزايدة في القدرات العسكرية المتكاملة وتكنولوجيا الاتصالات من الجيل التالي من توسيع السوق في هذه المنطقة. يساهم نمو السوق بزيادة الاستثمارات في الأجهزة العسكرية والقدرات ، إلى جانب اعتماد البنية التحتية المتمحورة حول الشبكة.

تمثل السوق في آسيا والمحيط الهادئ حصة كبيرة في الإيرادات في عام 2023. ويعود نمو السوق إلى زيادة الإنفاق الدفاعي ، والتوترات الجيوسياسية ، وتحديث البنية التحتية العسكرية. تستثمر دول مثل الهند وكوريا الجنوبية وأستراليا بكثافة في ترقية أنظمة الدفاع الخاصة بها من خلال التقنيات المدمجة المتقدمة. يساهم التركيز الاستراتيجي في المنطقة على تعزيز قدرات الدفاع وتحسين التكامل التكنولوجي في توسع السوق.

من المتوقع أن يعاني السوق في أوروبا من معدل نمو ثابت ، مع التركيز على تحسين قدرات الدفاع ودمج التقنيات المتطورة. ارتفاع ميزانيات الدفاع في المنطقة ، وكذلك مبادرات الدفاع التعاوني بين أعضاء الاتحاد الأوروبي ، إلى جانب مساعي تحديث الناتو ، تدفع الحاجة إلى حلول مضمنة متقدمة. التركيز على قابلية التشغيل البيني وتحسين البنية التحتية العسكرية يدفع توسع السوق.

من المتوقع أن يعاني سوق الشرق الأوسط وأفريقيا من نمو كبير نتيجة لزيادة الإنفاق الدفاعي وترقية التكنولوجيا العسكرية. توترات الجيوسياسية الإقليمية والمخاوف الأمنية تدفع الاستثمارات المتزايدة في تقنيات الدفاع المتقدمة. إن التأكيد على تحسين النظم العسكرية وتعزيز القدرات التشغيلية يدفع الحاجة إلى حلول مضمنة عالية الأداء.

يتطور السوق في أمريكا اللاتينية ، مدفوعًا بجهود التحديث ، والتقدم التكنولوجي ، والمخاوف الأمنية الإقليمية. من المتوقع أن تنمو المنطقة بشكل كبير ، حيث كانت البرازيل والمكسيك المساهمين الرئيسيين في هذا النمو. من المتوقع أن يستفيد السوق من زيادة مبادرات الإنفاق والتحديث الدفاعي التي تهدف إلى تعزيز القدرات العسكرية عبر مختلف المنصات ، بما في ذلك أنظمة الأرض والهواء والبحرية.

اللاعبون الرئيسيون في الصناعة

ارتفاع معدل التبني لهذه الأجهزة في جميع أنحاء منصات الدفاع يدفع الطلب على الشركات المصنعة

يتواجد اللاعبون الرئيسيون في طليعة تطوير أنظمة مضمنة تعزز القدرات العسكرية عبر مختلف المنصات ، بما في ذلك العمليات الأراضي والهواء والبحرية. على سبيل المثال ، في فبراير 2024 ، تحمس شركة Vecow Co. ، Ltd. ، وهي مجموعة من المتخصصين العالميين المدمجة ، لإدخال نظام التأمين المتطور على مستوى محطة العمل. تم تصميم VECOW HEC-1000 للعمل في الإعدادات الأكثر تطلبًا ، حيث يتميز بإمكانية حوسبة قوية بناءً على معالج الجيل الثالث عشر Intel Core I9/I7/I5/I3. إنه يأتي مع I/OS موثوق به ، مما يجعله مناسبًا للتطبيقات الخارجية مثل ADAS و AMR والتحكم الآلي ونشرات AI الحافة القوية.

قائمة أعلى شركات النظم المدمجة العسكرية:

- أنظمة أباكو (الولايات المتحدة)

- Advanced Micro Devices ، Inc. (الولايات المتحدة)

- شركة Advantech Ltd(تايوان)

- شركة كورتيس وريايت(نحن.)

- General Dynamics Mission Systems ، Inc.(نحن.)

- Honeywell International Inc. (نحن.)

- شركة إنتل (الولايات المتحدة)

- شركة شمال الأطلسي الصناعية (الولايات المتحدة)

- أشباه الموصلات NXP (هولندا)

- Qinetiq (المملكة المتحدة)

تطوير الصناعة الرئيسية

- سبتمبر 2024 -حققت Piasecki Aircraft Corp. علامة فارقة رئيسية في تطوير تكنولوجيا الميل من خلال إجراء النجاح في الرحلة الافتتاحية لسيارة مظاهرة قناة إثبات الإمالة. يتلقى النظام المضمّن الجوي القابل لإعادة التكوين (ARES) الدعم من التمويل العسكري الأمريكي ويمكنه تعزيز عمليات الدعم القتالي والخدمات اللوجستية مثل Medevac أو إعادة تزويد الشحن.

- مارس 2024 -طلبت القوة الفضائية 79.7 مليون دولار لعناصر نظام Pats Ground ، وهي زيادة عن ميزانية السنة المالية السابقة البالغة 76.5 مليون دولار. تُعرف عناصر النظام الأرضي هذه بشكل جماعي باسم خدمة المؤسسة التكتيكية المحمية (PTEs). الهدف الرئيسي من PTEs هو تسهيل الاستخدام الواسع النطاق لشكل الموجة التكتيكية المحمية ، والذي سيتم دمجه في نهاية المطاف في حمولات على كل من الأقمار الصناعية العسكرية الأمريكية والحيوان ، وكذلك الأقمار الصناعية التجارية.

- مايو 2024 -أكملت Aurora Flight Sciences التصميم المفاهيمي للطائرة الرأسية والهبوط في DARPA وتتقدم إلى المرحلة التالية. سيستخدم التصميم التجريبي للمختلطين في الطائرة المدمجة ثلاثة مراوح متكاملة لرفع الرفع للرحلة العمودية قبل الانتقال إلى مجموعة مختلفة من المحركات المدمجة في الرحلة الأفقية. يهدف هذا التصميم المبتكر إلى تقليل السحب وتمكين الرحلة عالية السرعة.

- سبتمبر 2024 - أبرمت Hanwha Defense Australia (HAD) اتفاقيات مع Safran و Rohde & Schwarz ، وكلاهما من الشركات الأوروبية ، لدعم برنامج مركبات مشاة Redback (IFVS) للجيش الأسترالي. يتضمن العقد مع Safran دمج مشهد Paseo Coint Fires Panoramic Day and Light على Redback. في الوقت نفسه ، يركز الاتفاق مع Rohde & Schwarz على توفير نظام اختبار كهرومغناطيسي للمركبات. يشتمل هذا النظام على مجموعة من المدى مع نطاق يزيد عن 7 كم ومصمم ليزر مع نطاق يزيد عن 6 كيلومترات. بالإضافة إلى ذلك ، فإنه يتضمن نظام الملاحة بالقصور الذاتي Onyx المدمج.

- سبتمبر 2024 -أكملت طائرة Tilt-Duct التي تمولها USAF أول رحلة لها ، والتي من المحتمل أن تكون بمثابة منصة إنقاذ مستقبلية مستقبلية. يمكن استخدام هذه الطائرة لعمليات الإخلاء والإنقاذ المستقلة ، وكذلك لعمليات إعادة تزويد ساحة المعركة. تم إجراء مظاهرات إثبات المفهوم ، بما في ذلك العرض الأول لطائرة قناة الإمالة المستقلة ، في وقت واحد في مرافق Essington's Essington's Piasecki. تضمنت الرحلة الأولية مركبة العرض التوضيحية الجوية المضمنة القابلة لإعادة التكوين (ARES-DV) التي تم نقلها بواسطة Piasecki وحدها وتتألف من دقيقة واحدة من الرحلة التي تحوم.

تغطية الإبلاغ

يوفر تقرير السوق تحليلًا شاملاً للسوق. وهي تضم جميع الجوانب الرئيسية ، مثل إمكانيات البحث والتطوير ، وإدارة سلسلة التوريد ، والمناظر الطبيعية التنافسية ، وتحسين قدرات التصنيع وخدمات التشغيل. علاوة على ذلك ، فإنه يقدم نظرة ثاقبة حول اتجاهات سوق الأنظمة المدمجة العسكرية العالمية ، وقطاع السوق ، وتحليل النمو ، والحجم ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، فإنه يركز بشكل أساسي على العديد من العوامل التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

معدل نمو سنوي مركب من 7.5 ٪ من 2024 إلى 2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

عن طريق الحل

|

|

عن طريق نوع التثبيت

|

|

|

عن طريق التطبيق

|

|

|

حسب المنصة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا للدراسة التي أجرتها Fortune Business Insights ، كان حجم السوق 1.75 مليار دولار أمريكي في عام 2023.

من المحتمل أن ينمو السوق بمعدل سنوي مركب بلغ 7.5 ٪ خلال فترة التنبؤ.

حسب النظام الأساسي ، فإن قطاع الأراضي هو القطاع الرائد في السوق.

بلغ حجم أمريكا الشمالية 0.65 مليار في عام 2023.

الاستخدامات المختلفة للأنظمة المدمجة العسكرية في منصات مختلفة للتطبيقات المختلفة تحفز نمو السوق.

ABB Group ، Elcome International LLC ، A.B. فولفو ، كونجسبيرج جروبن ، وارتسلا هما أفضل اللاعبين في السوق.

الولايات المتحدة هي الدولة المهيمنة في السوق.

- 2019-2032

- 2023

- 2019-2022

- 233

التقارير ذات الصلة